Jaké jsou nové podmínky pro získání slevy?

ČSOB HB oznámila změny v podmínkách pro poskytování slev na americké hypotéky, které vstoupí v platnost od 20. ledna 2025.

Stávající minimální úrokové sazby zůstanou zachovány: 5,69 % pro jednoletou fixaci, 5,79 % pro tříletou a 5,99 % pro pětiletou.

Nově však budou slevy podmíněny dvěma požadavky:

- klient musí mít u ČSOB nebo ČSOB Poštovní spořitelny vedený Aktivní účet

- a zároveň si sjednat životní pojištění.

Co si z článku odnést:

- Hypotéku nezískáte ihned. Pokud bance rychle dodáte požadované dokumenty, její vyřízení obvykle trvá 4–6 týdnů.

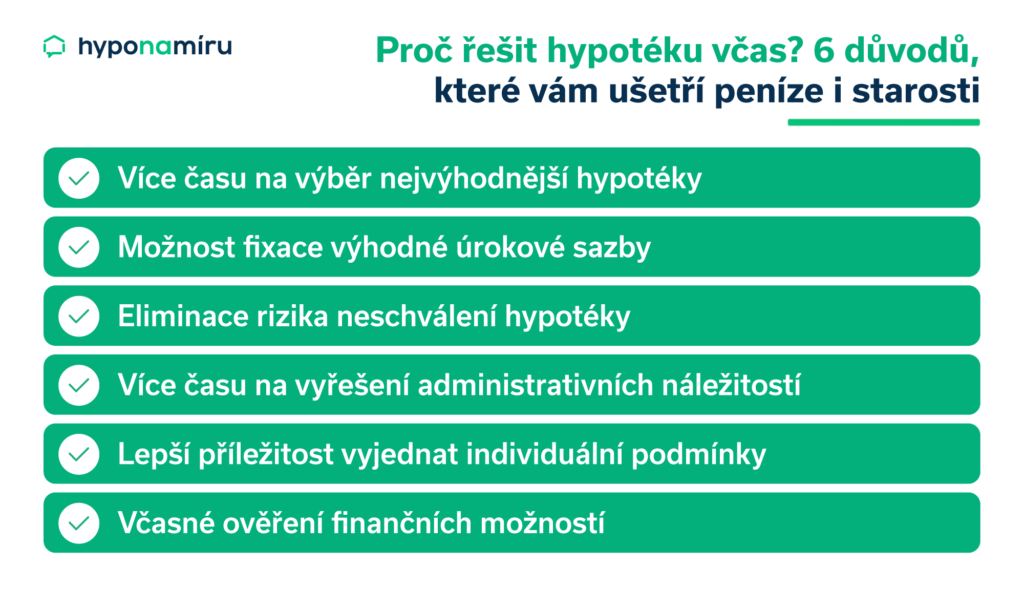

- Hypotéku nevybírejte na poslední chvíli. Pečlivý výběr banky a promyšlení podmínek vám pomůže vyhnout se kompromisům a optimalizovat financování.

- Hypotéku si můžete sjednat v předstihu, ještě před výběrem konkrétní nemovitosti.

- Předschválená hypotéka zvyšuje vaši vyjednávací pozici, umožňuje rychlou reakci na nabídky nemovitostí a zajišťuje jistotu financování.

- Změna zaměstnání nebo mateřská dovolená mohou zkomplikovat schvalování úvěru, proto je lepší jednat včas.

- Sjednání hypotéky při nízkých úrokových sazbách a jejich fixace na delší období přináší dlouhodobé úspory.

- Porovnávejte nabídky bank, vyjednávejte o podmínkách, vyberte vhodnou dobu fixaci sazby a sledujte poplatky spojené s úvěrem.

Sjednání hypotéky zabere čas a vyžaduje pečlivou přípravu. Pokud doložíte bance všechny potřebné dokumenty, trvá vyřízení úvěru obvykle 4–6 týdnů. Tato doba se však může z různých důvodů protáhnout. Proto je ideální začít s přípravou alespoň dva až tři měsíce předem. Tím si zajistíte hladký průběh a vyhnete se zbytečnému stresu.

„Hypotéka se nevybírá na poslední chvíli – vyplatí se na ni připravit. Když nejste nachystaní, snadno se dostanete do situace, kdy musíte dělat kompromisy. Naopak, pokud si všechno promyslíte předem, ušetříte si spoustu času a celý proces sjednání bude rychlejší a hladší. Tím spíš, pokud vás čekají zásadní změny, jako je nová práce nebo rozrůstající se rodina. Včas zjistíte, na jakou výši hypotéky dosáhnete, a budete mít jasno, která banka nejlépe odpovídá vašim potřebám,“ uvádí Miroslav Majer, CEO fintech startupu hyponamíru.cz.

Proč plánovat hypotéku předem

Ptáte se, proč plánovat hypotéku předem? Plánování hypotéky vám poskytne dostatek prostoru pro důkladný výběr a optimalizaci financování. Můžete porovnat nabídky různých bank a vybrat tu nejvhodnější – s nízkou úrokovou sazbou, nízkými poplatky a flexibilními podmínkami. Tento přístup vám může ušetřit tisíce korun ročně.

Další výhodou je možnost fixace výhodné úrokové sazby. Pokud si hypotéku sjednáte v období nízkých sazeb, zajistíte se proti jejich budoucímu růstu, což přináší dlouhodobé úspory na splátkách. Fixace vás navíc ochrání před náhlými výkyvy na trhu a umožní lepší plánování rodinných výdajů.

Dostatek času na přípravu vám umožní optimalizovat svou finanční situaci. Před podáním žádosti o hypotéku se můžete zaměřit na zvýšení svých příjmů nebo vyřešit financování ještě před plánovanou změnou zaměstnání. Je totiž dobré vědět, že výpovědní nebo zkušební doba může zkomplikovat schvalování hypotéky.

Jak naplánovat hypotéku krok za krokem

Příprava na hypotéku začíná analýzou vaší finanční situace. Nejprve je nutné zjistit, na jakou výši úvěru můžete dosáhnout – klíčovou roli hrají vaše příjmy, stávající závazky a objem vlastních úspor. Tyto informace vám pomohou lépe si nastavit rozpočet a předem určit, jaké nemovitosti odpovídají vašim finančním možnostem.

Dalším krokem je průzkum trhu a výběr banky. Miroslav Majer k tomu dodává: „Při porovnávání nabídek hypoték se zaměřte nejen na úrokové sazby, ale také na poplatky spojené se sjednáním úvěru, vedením úvěrového účtu, oceněním nemovitosti nebo na možnosti předčasného splacení a flexibilitu splátek.“

Při výběru financování se vyplatí spolupracovat s nezávislými hypotečními specialisty. Ti vám mohou poradit, jaké jsou nejlepší banky pro hypotéky, jak získat nejlepší hypotéku, jaký je proces schválení hypotéky, co připravit pro schválení hypotéky nebo jak správně načasovat hypotéku.

Důkladná analýza a srovnání hypoték vám přinese finanční úsporu a jistotu, že jste se rozhodli správně. K rychlému srovnání nabídek můžete využít hypoteční kalkulačku.

Jaká je ideální doba na přípravu hypotéky

Vyřízení hypotéky není otázkou jednoho dne – jde o proces, který obvykle zabere několik týdnů. Jak dlouho trvá schválení hypotéky? V první fázi banka prověřuje vaši bonitu a záměr, aby rozhodla, zda a kolik vám může půjčit. Tento krok obvykle netrvá déle než týden.

Ve druhé fázi následuje samotné vyřízení hypotéky, které je časově náročnější. Banka vyžaduje kompletní dokumentaci a musí posoudit hodnotu nemovitosti. Tento proces může trvat několik týdnů, během nichž se celý úvěr finalizuje.

Vliv změny zaměstnání na hypotéku

Pokud plánujete změnu zaměstnání, vyřiďte si hypotéku ještě před podáním výpovědi. Standardní výpovědní doba je dva měsíce, což může znamenat komplikace při posuzování vaší žádosti. Po nástupu do nového zaměstnání navíc přichází zkušební doba, která obvykle trvá tři měsíce.

V této době banky odmítají hypotéku schválit, protože chybí jistota stabilního příjmu. Ale i tato situace má řešení. Stačí zapojit dalšího spolužadatele, například manžela nebo partnera, který má stabilní příjem. Tím zvýšíte šanci na schválení hypotéky i během změny zaměstnání.

Plánování hypotéky v těhotenství

Během mateřské či rodičovské dovolené obvykle příjem rodiny výrazně klesá, což pro banku představuje riziko. Nižší příjmy mohou ovlivnit vaši bonitu a schopnost splácet. V těchto případech banky často požadují dalšího spolužadatele s dostatečným a stabilním příjmem. Ideálním řešením je vyřízení hypotéky ještě před odchodem na mateřskou, kdy banka zohledňuje váš standardní příjem.

Příprava na koupi investiční nemovitosti

Koupě investiční nemovitosti je skvělou příležitostí, jak získat pasivní příjem. Klíčem k úspěchu je však včasné vyřešení financování. Pokud máte vše připravené, můžete rychle reagovat na atraktivní nabídky a získat náskok před ostatními zájemci.

Pečlivě zvažte, jakou nemovitost chcete koupit – její lokalitu, potenciál výnosu z pronájmu a možnosti budoucího zhodnocení. Důkladná analýza těchto faktorů vám pomůže vybrat investici, která bude odpovídat vašim cílům.

S předem zajištěným financováním si zajistíte hladký průběh celé transakce a jistotu, že nepropásnete žádnou výhodnou příležitost. Připravenost je při investování klíčová!

Mohlo by vás zajímat: Investiční nemovitost v zahraničí: Jak ji získat pomocí hypotéky

Co znamená předschválená hypotéka

Předschválená hypotéka, někdy označovaná jako hypotéka bez nemovitosti, je úvěr, který vám banka schválí i bez výběru konkrétní nemovitosti. Banka při splnění standardních hypotečních podmínek předem určí parametry, jako jsou lokalita, technický stav nebo stáří nemovitosti, a poskytne vám omezenou dobu (pozn. až 3 roky) na její nalezení a využití schváleného úvěru.

Tento typ hypotéky vám přináší jistotu financování a posiluje vaši vyjednávací pozici při koupi nemovitosti. Je však třeba mít na paměti, že smlouva stanovuje časové omezení pro nalezení nemovitosti. Pokud tuto lhůtu nesplníte, mohou vám být účtovány dodatečné sankce. Proto je důležité pečlivě zvážit, zda v dané lokalitě a za daných podmínek dokážete najít nemovitost, která odpovídá vašim očekáváním.

Jak ušetřit na hypotéce

Výběr hypotéky je zásadním krokem na cestě k vlastnímu bydlení nebo investiční nemovitosti. Pokud chcete získat nejlepší hypotéku, je důležité postupovat systematicky – tedy krok za krokem. Následující tipy na výběr hypotéky vám pomohou ušetřit peníze.

- Plánujte: Důkladné plánování a správné rozhodování vám nejen ušetří peníze, ale také pomůže vyhnout se kompromisům při hypotéce, které by mohly ovlivnit vaši finanční stabilitu.

- Porovnávejte nabídky bank: Využijte hypoteční kalkulačky nebo služeb hypotečního poradce a porovnejte úrokové sazby, poplatky a podmínky u různých bank.

- Vyjednávejte s bankou: Banky mohou nabízet slevy na poplatcích za sjednání hypotéky nebo výhodnější úrokové sazby. Nebojte se vyjednávat, zejména pokud jste bonitní klient.

- Zvažte fixaci úrokové sazby na delší období: Pokud jsou úrokové sazby nízké, zafixujte si je na delší dobu, například 5–10 let. Fixace vás ochrání před jejich možným růstem a zajistí stabilitu vašich měsíčních splátek, což usnadní dlouhodobé finanční plánování.

- Sledujte poplatky a podmínky: Pečlivě si prostudujte všechny poplatky spojené s hypotékou, včetně těch za sjednání úvěru, vedení účtu nebo předčasné splacení. Vyhněte se zbytečným výdajům a zajistěte si nejvýhodnější podmínky.

- Mějte přehled o inflaci a trhu: Sledujte, jak ovlivňuje inflace podmínky hypoték. Vysoká inflace zpravidla vede k vyšším úrokovým sazbám, zatímco nízká inflace přináší výhodnější podmínky pro financování.

Jaké dokumenty jsou potřeba na hypotéku

K vyřízení hypotéky je potřeba bance předložit několik základních dokumentů. Patří mezi ně doklady totožnosti, jako platný občanský průkaz. Dále jsou nutné doklady o příjmech – zaměstnanci obvykle předkládají potvrzení o příjmu od zaměstnavatele, pracovní smlouvu a výpisy z účtu.

OSVČ dokládají daňová přiznání za poslední zdaňovací období, potvrzení o bezdlužnosti a případně rozvahu či výsledovku. Pro vyřízení žádosti je rovněž nutné dodat dokumentaci k nemovitosti, například kupní smlouvu, návrh na vklad do katastru nemovitostí a znalecký posudek. Přesný seznam dokumentů se může lišit podle požadavků banky, proto je vhodné vše konzultovat s hypotečním specialistou.

Dostupnost bydlení: Praha a kraje pod drobnohledem

V uplynulém roce se dostupnost bydlení udržovala na přibližně 60 %. To znamená, že průměrná domácnost musí na splátky nově pořízeného bytu vynaložit 60 % svých čistých příjmů. Zvyšování cen nemovitostí, způsobené hlavně omezenou nabídkou, bylo částečně kompenzováno nižšími úrokovými sazbami a růstem příjmů domácností. Tato rovnováha přispěla k relativně stabilnímu indexu dostupnosti bydlení od druhého čtvrtletí roku 2023.

V prosinci dosáhl index hodnoty 61,6 %, přičemž mezi regiony panují značné rozdíly. Nad celostátním průměrem se umístily pouze Praha (81,2 %), Jihomoravský kraj (68,7 %) a Královéhradecký kraj (65,2 %). Ostatní regiony zůstaly pod touto úrovní, nejnižší hodnoty vykazují Ústecký kraj (26 %) a Moravskoslezský kraj (41,6 %). Nejvýraznější zhoršení za rok 2024 nastalo v Plzeňském kraji (61,1 %) a Zlínském kraji (56,4 %), zatímco k největšímu zlepšení došlo v kraji Vysočina (47 %), Jihomoravském kraji (68,7 %) a Praze (81,2 %).

Ve druhé polovině roku 2024 byl patrný rostoucí zájem Čechů nejen o pořízení vlastního bydlení, ale také o nemovitosti jako investici. Tento trend potvrzují data aktuálního průzkumu fintech startupu Hyponamíru.cz mezi zástupci vybraných českých realitních kanceláří.

Téměř tři čtvrtiny oslovených realitních makléřů uvedly, že zájem o nemovitosti oproti první polovině roku dále rostl. Tento vývoj potvrzuje silnou poptávku po vlastním bydlení, která byla patrná již na začátku roku 2024. Naopak pouze 14,3 % dotázaných zaznamenalo pokles zájmu kupujících, což oproti necelým 17 % z první poloviny roku představuje mírné zlepšení.

„Srovnání obou pololetí ukazuje, že realitní trh se ve druhé polovině roku dále stabilizoval a poptávka postupně sílí. Hlavním důvodem tohoto vývoje nebyl jen postupný pokles úrokových sazeb hypoték, který zvýšil dostupnost financování, ale také pozvolný růst cen nemovitostí. Vyčkávání na další pokles sazeb se mnohým zájemcům již nevyplatilo, protože růst cen byl často vyšší než úspora na úrocích. To motivovalo řadu kupujících, aby s koupí neotáleli a využili aktuálně výhodných podmínek,“ uvedl Miroslav Majer, CEO fintech startupu Hyponamíru.cz.

Stabilizace na straně nabídky nemovitostí

Ve druhé polovině roku 2024 došlo na českém realitním trhu k stabilizaci nabídky. Zatímco v první polovině roku polovina oslovených makléřů zaznamenala nárůst počtu volných nemovitostí, ve druhém pololetí uvedlo 57,1 % dotázaných, že nabídka zůstala přibližně stejná, 28,6 % hlásilo zvýšení a 14,3 % pokles.

Stabilizace naznačuje, že většina nemovitostí, které prodávající drželi v očekávání vhodnější situace, se na trh dostala již v první polovině roku. Druhé pololetí pak přineslo konsolidaci nabídky, zatímco poptávka zůstala silná, což mohlo podpořit mírný růst cen.

Miroslav Majer k průzkumu dodává: „Ve druhé polovině roku 2024 zůstal dominantní zájem o konkrétní nemovitosti z nabídky realitních kanceláří. Podle realitních makléřů 85,7 % kupujících preferovalo koupi konkrétní nemovitosti z aktuální nabídky, zatímco 14,3 % se rozhodlo pro vyhledání nemovitosti na základě svých individuálních požadavků.“

Převažuje zájem o starší nemovitosti

Ve druhém pololetí 2024 dále rostl zájem o starší nemovitosti. Podle průzkumu upřednostnilo tyto nemovitosti 71,4 % poptávajících, zatímco zbytek se zajímal o novostavby. Starší nemovitosti zůstaly atraktivní především díky nižší pořizovací ceně, i když často vyžadují dodatečné investice do oprav či úprav.

Nabídka novostaveb bude v následujících letech omezenější, což tlačí jejich ceny vzhůru. Podle údajů Českého statistického úřadu byla v říjnu 2024 zahájena výstavba pouze 2 571 bytů, což je meziroční pokles o 14,6 %. Dokončeno bylo jen 1 846 bytů, což představuje pokles o 48,4 %.

Byty ve městech zůstávají nejžádanějším typem nemovitostí na trhu. Podle aktuálních dat o ně projevilo zájem 85,7 % kupujících. Zbylých 14,3 % se zajímalo o rodinné domy nacházející se přímo ve městech.

Ve srovnání s první polovinou roku, kdy byla poptávka po rodinných domech na venkově nebo v menších městech vyšší, se ukazuje posun preferencí směrem k městským lokalitám. „Tento vývoj potvrzuje, že městské byty zůstávají atraktivní díky dostupné infrastruktuře, výborné dopravní dostupnosti a blízkosti služeb. Byty ve městech jsou navíc zajímavé i jako dlouhodobá investice – pokud se nacházejí na dobré adrese, lze je snadno a výhodně pronajmout,“ dodává Miroslav Majer.

Nemovitosti se prodají do půl roku

Podle aktuálního průzkumu se v prosinci roku 2024 prodalo 57,1 % nemovitostí do půl roku. Rychlejší prodej, tedy do jednoho měsíce, zaznamenalo 28,6 % nemovitostí, a jen 14,3 % našlo nového majitele do dvou měsíců.

Byty a domy na žádaných adresách si nadále udržují svou atraktivitu a prodávají se velmi rychle. Tento vývoj naznačuje, že poptávka po nemovitostech zůstává vysoká, avšak proces prodeje ovlivňují specifika jednotlivých lokalit a nemovitostí, stejně jako postupné změny na trhu.

Celkem v 71,4 % případů se o jednu nemovitost ucházeli maximálně čtyři zájemci. Pouze 14,3 % nemovitostí přitáhlo 5 až 9 zájemců a stejný podíl, tedy 14,3 %, zaznamenal výrazně vyšší zájem 10 až 19 uchazečů.

Tato data naznačují, že konkurence o jednotlivé nemovitosti byla ve srovnání s první polovinou roku mírnější. Přesto však atraktivní nemovitosti zůstávají předmětem většího zájmu, což prodávajícím umožňuje vybírat z více nabídek a dosáhnout nejvyšší možné ceny.

Největší zájem je o nemovitosti do 4 milionů Kč

Ve druhém pololetí roku 2024 zůstaly nejžádanější nemovitosti v cenovém rozmezí tří až čtyř milionů korun. Podle aktuálních dat 42,9 % poptávajících hledalo nemovitosti v ceně od 3 do 3,99 milionu Kč, zatímco 14,4 % se zaměřilo na nemovitosti s cenou pod tři miliony korun. Zbylá část zájemců hledala dražší nemovitosti s cenou nad čtyři miliony korun.

Nejčastějšími kupujícími zůstávají mladé rodiny a páry okolo 30 let, které tvoří 71,4 % všech zájemců. Zbývajících 28,6 % pak připadá na rodiny a páry ve věku okolo 50 let. Tento trend potvrzuje, že poptávka po bydlení se soustředí především na mladší generace, které hledají dostupné a cenově přijatelné bydlení, zatímco starší kupující často pořizují nemovitosti jako investici nebo pro zajištění na stáří.

Zájem o hypotéky roste

Zájem o financování nákupu nemovitostí prostřednictvím hypotéky v druhé polovině roku 2024 dále rostl. Většina kupujících řešila financování vlastním úvěrem, což v průzkumu potvrdilo 71,4 % dotázaných. Dalších 14,3 % se spoléhá na doporučení realitního makléře při výběru vhodného poskytovatele úvěru. Zbylá část kupujících hradí nákup nemovitosti výhradně z vlastních zdrojů. Tyto údaje potvrzují, že hypoteční úvěry zůstávají klíčovým nástrojem financování bydlení.

Jaký očekávat vývoj realitního trhu v roce 2025

V roce 2025 se očekává pokračující rostoucí trend na trhu s nemovitostmi. Poptávku pravděpodobně podpoří pokles úrokových sazeb, který usnadní financování. Dalším významným faktorem je „zadržená poptávka“ – tedy lidé, kteří dosud vyčkávali, ale jejich potřeba bydlení se nyní stává naléhavou.

Na straně nabídky přetrvávají zdržení ve stavebním řízení a kolaudacích, což omezuje počet nových nemovitostí na trhu a vytváří tlak na růst cen. V důsledku toho se ceny nemovitostí pravděpodobně budou nadále zvyšovat.

Za spolupráci při průzkumu děkujeme společnostem Glanc REAL Servis s.r.o., ONYX REALITY, Reality Ortova, PROKONZULTA a.s., Reality-Veselí Roubínek Lubomír, NEXT REALITY, Ing. Monika Skutecká, DOMA realitní makléři.

Prosinec jako měsíc rekordů: Co říkají data za posledních 19 let?

Den před Štědrým večerem přinášíme poslední letošní Týdenní analýzu s odlehčeným pohledem na prosincové statistiky z let minulých.

- Letošní prosinec by mohl být třetím nejsilnějším za posledních 19 let, pokud překonáme 20,1 mld. Kč z prosince 2017. Roky 2020 a 2021 zřejmě nepřekonáme, ale i tak si prosinec drží své místo mezi nadprůměrnými měsíci – 12 z 18 sledovaných let vykázalo nadprůměrné výsledky, a letos tomu nebude jinak.

- Rekordní průměrná výše hypotéky letos dosáhne přibližně 3,7 mil. Kč.

- Nabídkové úrokové sazby jsou z historického pohledu stále vysoké, ale očekává se, že za prosinec klesnou pod hranici 5 %.

Prosinec se tak potvrzuje jako tradičně silný měsíc, kdy statistiky překonávají roční průměry a lákají na zajímavé výsledky.

Kdo nabízí nejlepší hypoteční sazby? Přehled Moneta, KB a Modré pyramidy

Moneta Money Bank oznámila, že od 19. prosince 2024 plošně zvyšuje úrokové sazby hypotečních úvěrů o 0,2 procentního bodu. Hypotéky nad 1 milion Kč s LTV do 55 % nyní nabízí za sazbu 4,18 % p.a. s fixací na 3 i 5 let. Pro úvěry s LTV do 80 % se sazba navyšuje o dalších 0,2 p.b., a pokud LTV překročí 80 %, přičítá se dalších 0,4 p.b. Hypotéky do 1 milionu Kč mají sazby vyšší o 0,3 p.b.

Naopak Komerční banka od 20. prosince 2024 snižuje úrokové sazby. U účelových hypotečních úvěrů nyní začínají sazby na 5,09 % p.a., pokud splníte podmínky – LTV do 80 %, fixace na 2–3 roky, aktivní využívání běžného účtu a sjednání životního pojištění u Komerční pojišťovny. Další snížení je možné: o 0,1 % p.a. při sjednání pojištění nemovitosti a o 0,2 % p.a. při doložení PENB třídy A nebo B, což je součást tzv. Hypotéky na udržitelné bydlení. U Americké hypotéky jsou sazby mírně vyšší – začínají na 5,29 % p.a.

Modrá pyramida, jako součást Skupiny KB, oznámila snížení sazeb zajištěného Hypoúvěru o 0,3 p.b. na 5,09 % p.a. při 3leté fixaci. Podmínkami jsou LTV do 80 %, domicilace plateb u KB a sjednání rizikového životního pojištění. Stejně jako u Komerční banky lze sazby dále snížit sjednáním pojištění nemovitosti a doložením PENB A/B.