Hypotéka a smrt

Předschválená hypotéka do 24 hodin online z pohodlí domova.

Úrok od

4,69 %

Po smrti přechází nesplacená část hypotéky na dědice. Splácet hypotéku je nutné i po dobu trvání dědického řízení. Přečtěte si, jak naložit s hypotékou po úmrtí blízkého člena rodiny.

Datum vydání: 28.08.2022 | Poslední aktualizace: 10.07.2025 | Roman Müller | 3 minuty k přečtení

Smrt vždy citelně zasáhne do života celé rodiny. Se ztrátou nejbližšího člena domácnosti obvykle přichází i výrazný pokles příjmů. Splácení hypotéky a ostatních větších úvěrů může být ze dne na den velký problém.

„Lidé by neměli zapomínat na to, že smrt může přijít kdykoliv a velmi nečekaně. Příčinou smrti nejsou jen vážné nemoci, ale také například zranění po vážných úrazech či dopravních nehodách. Na nepříznivé životní situace je třeba myslet dopředu a zavčas se pojistit. Při správném nastavení životního pojištění za vás pojišťovna zaplatí celou nesplacenou část hypotéky. Jestliže pojištění nemáte, zůstanete na splacení hypotéky sami,“ upozorňuje Veronika Kráčmar Hegrová z fintech startupu Hypo na míru.

Hypotéka na celý život

Při dnešních vysokých cenách nemovitostí a úrokových sazbách je výhodné splácet hypotéku co nejdéle. Snížíte si tím výši měsíční splátky na minimum a v rodinném rozpočtu vám zbude více peněz.

Banky si určují horní věkovou hranici pro doplacení úvěru. Poskytovatelé hypoték standardně nastavují tuto maximální věkovou hranici do 70 let, případně do 72 nebo 75 let. Stačíte doplatit hypotéku do své smrti? Napoví statistiky.

Ženy přežívají své muže

Muži se v Česku dožívají v průměru 74 let, ženy mírně překonávají hranici 80 let. Ženy se statisticky dožívají vyššího věku a mají tedy šanci pohodlně splatit hypotéku do své smrti. Nepříznivým faktem je, že s rostoucím věkem přibývají nemoci.

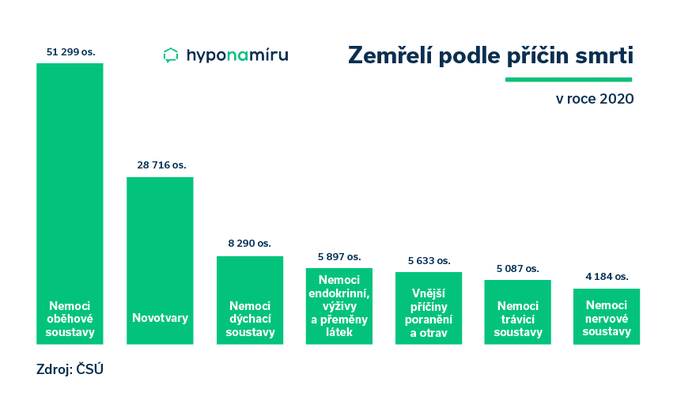

Jestliže je vám do 45 let, nejste vážně nemocní, příliš neriskujete a žijete relativně zdravě, můžete být celkem v klidu. Statistická data ukazují, že nejčastější příčinou úmrtí nejsou v tomto věku primárně choroby, ale sebevraždy, dopravní nehody, úrazy a alkoholické onemocnění jater.

Po padesátce se začínají kupit různé nemoci a zdravotní komplikace. Mezi nejčastější příčiny smrti patří chronická ischemická choroba srdeční, zhoubné novotvary a v pozdějším věku i selhání srdce.

Hypotéka a dědictví

V případě smrti dlužníka banky přechází hypotéka spolu s jeho ostatními závazky a majetkem do dědického řízení. Podle českého práva existuje více možností dědění, a to ze zákona, ze závěti nebo z obou uvedených titulů.

Banku je potřeba co nejdříve informovat o úmrtí dlužníka. Stačí, aby některý z rodinných příslušníků předložil bance úmrtní list. Veronika Kráčmar Hegrová k tomu dodává: „Banka nemá příliš možností rychle zjistit, že její klient zemřel. Když banku neinformujete, přidělený notář vyřizující dědictví ji sám osloví za účel zjištění majetku zemřelého. To bude ovšem až za několik měsíců od úmrtí, což už je pozdě. Úvěr totiž nebude nikdo několik měsíců splácet a banka začne účtovat k hypotéce sankční poplatky.“

Každý případ úmrtí majitele hypotéky posuzují banky individuálně. Proto se přímo se u svého bankéře informujete o dalším postupu. V případě více dědiců se rovněž dopředu dohodněte, jak naložíte s hypotékou po skončení dědického řízení.

TIP

Jaké pojištění si sjednat spolu s hypotékou? Banky vždy vyžadují pojištění nemovitosti v zástavě. Dobrovolně si můžete uzavřít pojištění schopnosti splácet. Při úmrtí nebo plné invaliditě za vás pojišťovna uhradí celý dluh nebo jeho pojištěnou část. Pojištění vám může pomoci se splácením hypotéky i v případě dlouhodobé nemoci nebo při ztrátě zaměstnání.

Hypotéku nepřestávejte splácet

Nezapomeňte na to, že smrtí nezaniká povinnost splácet dluh, tedy ani platit měsíční splátky hypotéky. Pokud je v hypoteční smlouvě uveden další spoludlužník, přechází závazek platit hypotéku do skončení dědického řízení na něj.

Je-li spoludlužníků více, musí se mezi sebou dohodnout na pokračování ve splácení. To samé platí i v případě, není-li ve smlouvě uveden žádný další spoludlužník. Závazek pozůstalých platit hypotéku je totiž společný a nerozdílný.

Nemáte na splátky? Co dělat?

Může se stát, že „zděděná splátka“ hypotéky je natolik vysoká, že ji nebudete schopni ze svého příjmu splácet. „Tento problém může nastat například v situaci, kdy dluh přechází z dětí na rodiče v důchodu, z manžela na manželku bez vlastních příjmů nebo na širší příbuzenstvo splácející vlastní úvěr na bydlení. I v tomto případě je potřeba včas informovat banku a začít hledat nejschůdnější řešení,“ uvádí Veronika Kráčmar Hegrová.

Když zbývající spoludlužník nebo dědic není schopen hypotéku dále splácet, může k úvěru přistoupit někdo z příbuzných.

S bankou lze rovněž jednat o restrukturalizaci úvěru, a to například prodloužením jeho splatnosti, kterým docílíte snížení měsíční splátky. Veronika Kráčmar Hegrová k tomu doplňuje: „Pokud měl dlužník životní pojištění, lze uhradit alespoň část úvěru z vyplaceného pojistného plnění. Zbytek úvěru už může být snazší splácet.“ Jestliže vše výše uvedené selže, nezbývá než uvažovat o prodeji nemovitosti a předčasném splacení úvěru.

Odmítnutí dědictví

V praxi může dojít i k situaci, kdy neexistuje žádný dědic nebo pozůstalí dědictví v plném rozsahu odmítnou. Nesplacená a nepojištěná hypotéka v tomto případě přechází společně s ostatním zajištěným majetkem a závazky zemřelého na stát zastoupený Úřadem pro zastupování státu ve věcech majetkových. Ten vypořádá závazky zůstavitele vůči bance prodejem zajištěného majetku.

Roman Müller

Redaktor

Roman Müller je obsahový specialista se zaměřením na finanční trh, především hypotéky. V oboru se pohybuje už řadu let a tak ví, co vás zajímá.

Online sjednání hypotéky

Podpora online hypotečního specialisty

Zvýhodněné podmínky

Přehledné hypoteční bankovnictví

Nepřehlédněte

Recenze - hypoteční specialista: Ing. Filip Křivánek, klient: Tomáš B.

Zvažujete hypotéku a vybíráte si vhodného partnera? Hypoteční specialista Ing. Filip Křivánek získal další skvělou recenzi a s financováním vašeho bydlení rád pomůže i vám.

Ing. Filip Křivánek | aktualizováno: 30.07.2026

2 minuty k přečtení

hypotalks #10: Investice do nemovitostí v Thajsku

Přinášíme jedinečný podcast se skvělými hosty zaměřený na témata bydlení, investic do nemovitostí, financování a mnoho dalšího, kterým vás bude provázet Jan Klusák. Hlavní téma dílu: Investice do nemovitostí v…

Daniela Opletalová | aktualizováno: 29.07.2026

2 minuty k přečtení

Vývoj inflace v ČR 2021 - 2026

Inflace je ostře sledovaným ekonomickým ukazatelem. V letech 2022 a 2023 vzrostly spotřebitelské ceny v Česku kumulativně o zhruba 27 %, což patří k nejvyšším nárůstům za poslední dekády. Inflační…

Daniela Opletalová | aktualizováno: 29.07.2026

7 minut k přečtení

Vývoj úrokových sazeb hypoték 2020 - 2026

Výše úrokové sazby je klíčovým parametrem při výběru hypotéky. Přečtěte si, co vše ovlivňuje její výši a jak se sazby vyvíjely v minulosti.

Roman Müller | aktualizováno: 29.07.2026

9 minut k přečtení

Aktuální sazby hypoték: fixace na 1, 3 a 5 let. Kde hledat nejlepší nabídku a jak na ni dosáhnout

Hledáte hypotéku a zajímá vás, jaké sazby jsou na trhu právě teď? Rozdíly mezi bankami nejsou malé a i několik desetin procentního bodu může ve výsledku znamenat tisíce korun navíc…

Pavel Pohanka | aktualizováno: 29.07.2026

9 minut k přečtení