Obsah článku

- Co je předčasné splacení hypotéky

- Doba fixace úrokové sazby

- Hypoteční změny 2024

- Poplatky pod dohledem ČNB

- Kdy je možné splatit hypotéku předčasně

- Výše náhrady nákladů za předčasné splacení hypotéky

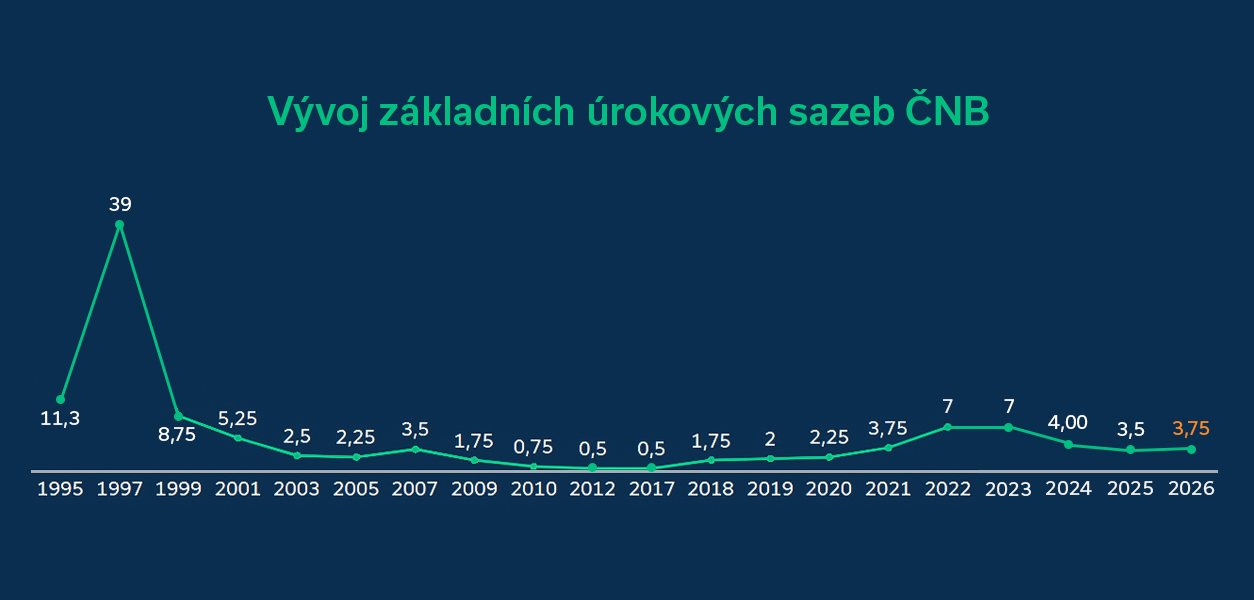

- Aktuální úrokové sazby hypotéky

- Vyplatí se předčasné splacení hypotéky?

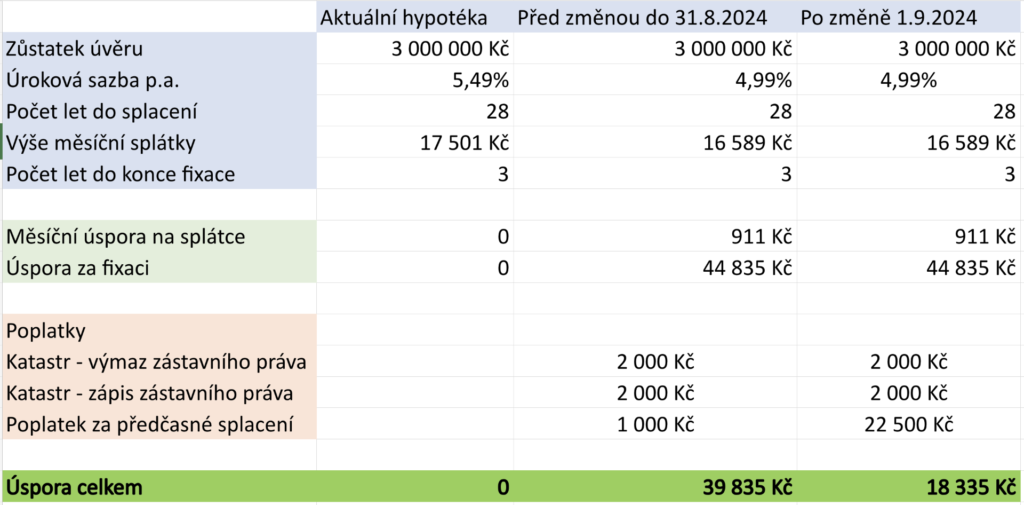

- Úspora při včasném refinancování