Co si z článku odnést:

- Zájem o hypotéky v roce 2026 zůstane nadprůměrný, i když rekordní úroveň z roku 2025 nebude překonána.

- Celkový objem nových hypoték v roce 2026 může dosáhnout 240 až 270 miliard Kč, přičemž výrazněji poroste refinancování starších úvěrů.

- Úrokové sazby hypoték mohou mírně růst, případný pokles bude jen v řádu několika desetin procenta.

- Poptávku po hypotékách určí vývoj úrokových sazeb, ceny nemovitostí, ekonomická situace domácností a kroky centrální banky.

- Od dubna 2026 začnou platit nové limity pro investiční hypotéky (LTV 70 %, DTI 7), které omezí část investorů a zvýší potřebu vlastního kapitálu.

- Banky se zaměří na digitalizaci a zjednodušení sjednávání hypoték, výraznější inovace mohou přinést fintech společnosti.

- Realitní trh zůstane silný, ceny novostaveb vzrostou o 5 až 7 % a zdražení se promítne i do starších nemovitostí.

- Nové rezidenční projekty budou vznikat pomalu kvůli zdlouhavému povolovacímu řízení, nedostatku pracovní síly a omezené dostupnosti pozemků.

- Pojišťovny zvýší důraz na reálné ocenění majetku a širší krytí živelních rizik, což povede k postupnému růstu cen pojistného.

Hypoteční i realitní trh zažil v uplynulém roce výrazné oživení. Objem nových hypoték dosáhl nejvyšší úrovně od roku 2021, a to navzdory přetrvávajícím vyšším úrokovým sazbám u úvěrů na bydlení. Na straně poptávky stáli především zájemci, kteří v předchozích letech vyčkávali na výhodnější sazby a nákup nemovitosti odkládali. Pokles sazeb byl však pouze pozvolný, a klíčovým impulzem k nákupu se stal pokračující růst cen nemovitostí.

„V roce 2026 se trh zklidní a přejde do stabilnější fáze. Hlavním zdrojem poptávky už nebudou odložené nákupy, ale přirozené životní potřeby domácností, jako je stěhování, založení rodiny nebo rekonstrukce, a také končící fixace hypoték. Vývoj v prvních měsících roku ukáže, zda banky dokážou naplnit své plány v objemu nově poskytnutých úvěrů,“

uvádí Filip Křivánek, online hypoteční specialista hyponamiru.cz.

Hypoteční trh 2026

Celkový objem nových hypoték by se v roce 2026 mohl pohybovat mezi 240 a 270 miliardami korun. To znamená mírné ochlazení trhu, stále však nad průměrem posledních let. Finální číslo bude záviset především na vývoji úrokových sazeb a cen nemovitostí.

Poptávku po hypotékách ovlivňuje řada faktorů. Kromě sazeb a cen nemovitostí hraje roli také ekonomická situace domácností a jejich vyhlídky do budoucna. Přiměřená inflace, stabilní růst reálných mezd a jistota zaměstnání vytvářejí příznivé prostředí pro úvěry na bydlení, zatímco vysoká inflace, recese a s ní spojené propouštění poptávku tlumí.

Vývoj trhu významně ovlivňují i kroky centrální banky, zejména nastavení klíčových úrokových sazeb a limitů úvěrových ukazatelů.

Vývoj úrokových sazeb 2026

V nejlepším případě by sazby mohly v roce 2026 pozvolna a velmi mírně klesat. Pravděpodobnější je však jejich mírný růst. Důvodů je hned několik. Úrokové swapy zdražují už několik měsíců, ČNB neočekává pokles krátkodobé tržní sazby 3M PRIBOR a banky budou ve velkém refinancovat úvěry poskytnuté v letech 2021 až 2023.

Podrobně se jednotlivým důvodům možného zdražení hypoték věnujeme v článku Růst sazeb hypoték v roce 2026.

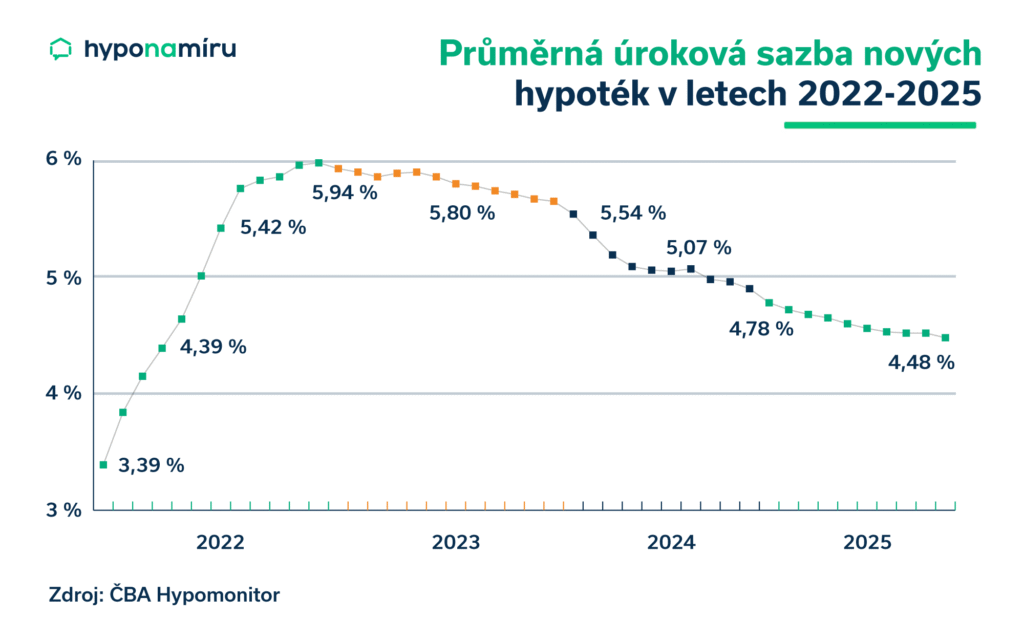

„Průměrná úroková sazba hypotéky sice klesala posledních 36 měsíců, z 5,97 % na současných 4,47 %, ale setrvalý pokles pravděpodobně končí. V následujících měsících čekáme pozvolný růst. Nepůjde o dramatický skok, ale o postupné zdražování o několik desetin procenta. V optimistickém scénáři by sazby mohly stagnovat,“

doplňuje Miroslav Majer, CEO fintech startupu hyponamiru.cz.

Příznivý vývoj ekonomiky

V uplynulých letech čelila Česká republika řadě neočekávaných problémů. Po období pandemie COVID-19 dopadala na domácnosti rostoucí inflace, která v letech 2022 a 2023 přesáhla v součtu 25 %. Růst cen postihl všechny položky spotřebního koše, od energií a potravin až po služby, a promítl se i do cen nemovitostí.

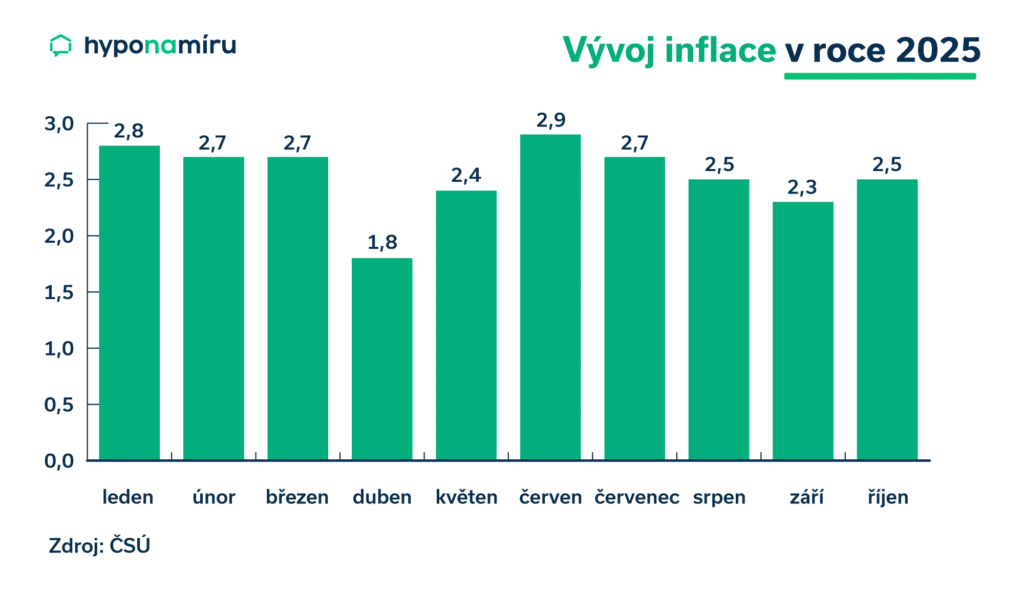

Už v roce 2024 se inflace stabilizovala. Podzimní prognóza ČNB předpovídá, že v roce 2026 může dosáhnout 2,2 %. Pozitivní signály přicházejí i z dalších ukazatelů: hrubý domácí produkt by měl v roce 2026 růst o 2,4 % a v roce 2027 dokonce o 2,8 %.

Prognóza ČNB – podzim 2025

| 2025 | 2026 | 2027 | |

| Inflace (%) | 2,5 | 2,2 | 2,5 |

| Hrubý domácí produkt (meziroční změny v %) | 2,3 | 2,4 | 2,8 |

| Úrokové sazby 3M PRIBOR (%) | 3,5 | 3,5 | 3,8 |

| Měnový kurz (CZK/EUR) | 24,7 | 24,6 | 24,6 |

Poznámka: Prognóza vychází z dat dostupných k 24. říjnu 2025.

Dobrá kondice ekonomiky má pozitivní dopad i na domácnosti, zejména na jejich finanční situaci. Disponibilní příjmy setrvale rostou a kupní síla obyvatel se po období vyšší inflace zlepšuje. Průměrná hrubá mzda ve třetím čtvrtletí 2025 přesáhla 48 tisíc korun, medián mezd dosáhl téměř 43 tisíc korun.

Nové limity pro investiční hypotéky

ČNB doporučila zpřísnit pravidla pro investiční hypotéky. Od dubna 2026 platí limity LTV 70 % a DTI 7, což znamená, že zájemci budou potřebovat více vlastních prostředků a nižší celkové zadlužení. Opatření reagují na růst cen nemovitostí a vyšší objem poskytnutých úvěrů. Podrobně se tomuto tématu věnujeme v článku ČNB doporučuje přísnější limity pro investiční hypotéky.

Další změny v legislativě zatím nejsou známy. Centrální banka může podle aktuální situace na trhu zapínat, vypínat nebo upravovat hranice limitů úvěrových ukazatelů.

„Zájem investorů v roce 2026 pravděpodobně klesne. Přísnější limity vyřadí část investorů ze hry. Financování bude vyžadovat více vlastního kapitálu a strategické plánování, aby si investoři dokázali efektivně postavit své úvěrové portfolio,“

dodává Filip Křivánek.

Produktové a technologické inovace

V oblasti produktové nabídky bank v roce 2026 se neočekávají zásadní novinky. Sektor zůstává velmi konzervativní, a proto revoluční změny v typech hypoték či jejich parametrech pravděpodobně nepřijdou.

Výrazný prostor pro zlepšení je v digitalizaci a zjednodušení procesů. Banky postupně zdokonalují online systémy, aby sjednání hypotéky bylo pro klienty rychlejší, srozumitelnější a přehlednější.

Největší inovace přinášejí fintech společnosti a technologické platformy mimo tradiční bankovní sektor. Vyvíjejí nové nástroje a aplikace, které zrychlují a zjednodušují proces sjednávání hypoték a dalších finančních služeb.

Realitní trh v roce 2026

V roce 2026 zůstane poptávka po nemovitostech silná, zejména v atraktivních lokalitách jako Praha a Brno. Mezi kupujícími budou lidé hledající vlastní bydlení i investoři do nájemních nemovitostí. Otázkou je, do jaké míry ovlivní investiční poptávku nové doporučení ČNB pro banky týkající se hypoték určených na investice (LTV 70 %, DTI 7).

„Očekávaný růst cen nemovitostí bude pokračovat, i když tempo oproti loňsku zpomalí a bude se pohybovat kolem 5 až 7 % v závislosti na lokalitě a poptávce,”

doplňuje Jiří Krejčí z Hyponamiru.cz.

Developeři se zaměří na dokončení rozestavěných projektů. Rychlost schvalování nových projektů ovlivní nově nastupující vláda a také to, jak rychle dokáže uvádět do praxe pravidla, která mají zjednodušit výstavbu.

Ceny nových projektů zvýší přísnější energetické normy, zavádění moderních technologií a vyšší standardy bydlení. Zároveň budou ceny ovlivňovat i stále rostoucí náklady na stavební práce a nedostatek odborných pracovníků ve stavebních firmách.

Rozdíly v cenách nemovitostí zůstanou mezi regiony výrazné. Nejdražší budou nemovitosti v Praze a Brně.

Trh pojištění v roce 2026

U pojištění nemovitostí a domácností poroste důraz na reálné ocenění majetku. Ceny stavebních prací sice nerostou tak rychle jako v minulých letech, ale ani neklesají, takže pojišťovny budou vyžadovat odpovídající nastavení pojistné hodnoty.

Riziko škod se zvyšuje. Přívalové deště, krupobití a povodně se objevují častěji a lokálněji. Vyšší hodnotu majetku navyšují také moderní technologie, například fotovoltaické panely, bateriová úložiště nebo chytrá domácnost.

„Pojišťovny připravují nové produkty pro domácnosti s moderními technologiemi a rozšiřují automatické indexace pojistných částek. Ceny pojištění porostou postupně, v jednotkách až nižších desítkách procent. Nárůst odráží rostoucí hodnotu majetku, inflaci ve stavebnictví a vyšší četnost živelních škod,“

vysvětluje Petr Mareš, team leader pojišťovacích specialistů Hyponamiru.cz.

V životním pojištění se očekává stabilizace trhu a posílení krytí vážných rizik, například invalidity nebo závažných onemocnění. Pojišťovny zrychlují procesy likvidace škod a umožňují flexibilní úpravy smluv podle aktuální životní situace.

Digitalizace zjednodušuje nastavení limitů a urychluje administrativu, což zvyšuje komfort a přehlednost správy pojistných smluv.

Co si z článku odnést:

- Rok 2025 byl pro hypoteční trh i realitní makléře nejlepším za poslední čtyři roky díky silné poptávce.

- Objem nově sjednaných hypoték dosáhl za deset měsíců 265 miliard korun a celoročně mohl překročit 319 miliard.

- Refinancování výrazně rostlo, celkový objem úvěrů na bydlení činil do října 332 miliard korun.

- Na trh se vrátili lidé kupující byty a domy pro vlastní bydlení, zároveň rostl zájem o investiční nemovitosti.

- ČNB ponechala závazný limit LTV, zatímco pro investiční hypotéky od roku 2026 zavádí přísnější podmínky.

- Úrokové sazby hypoték v roce 2025 mírně klesly, ale banky je držely nad 4,5 %.

- Ceny rezidenčních nemovitostí vzrostly. Za prvních šest měsíců roku zdražily nové byty o 4,9 %, rodinné domy téměř o pětinu, přičemž rozdíly mezi regiony zůstávají výrazné.

- Na trhu pojištění nemovitostí sílil tlak na řešení podpojištění. Rostoucí ceny nemovitostí, stavebních materiálů i prací zvyšují náklady na opravy.

Rok 2025 byl pro poskytovatele hypoték i realitní makléře nejlepším za poslední čtyři roky. I když úrokové sazby úvěrů na bydlení klesaly jen mírně, zájem kupujících o nemovitosti byl mimořádný. Mezi faktory povzbuzující Čechy k pořízení nemovitosti patřily především rostoucí disponibilní příjmy domácností, ustálení inflace a celkový optimismus ohledně budoucnosti české ekonomiky.

Pokud vás zajímá co nás podle našeho názoru čeká v roce 2026, přečtěte si náš článek Jaký bude vývoj trhu hypoték, realit a pojištění v roce 2026?

„Silným impulsem k nákupu byly i rostoucí ceny nemovitostí a stále se zužující nabídka bytů a domů především ve velkých městech. Řada Čechů přestala věřit, že nemovitosti či hypotéky výrazně zlevní. Mnozí došli k závěru, že je lepší koupit co nejdříve za aktuální cenu než později platit ještě více,“

uvádí Miroslav Majer, CEO fintech startupu Hyponamiru.cz.

Hypoteční trh 2025

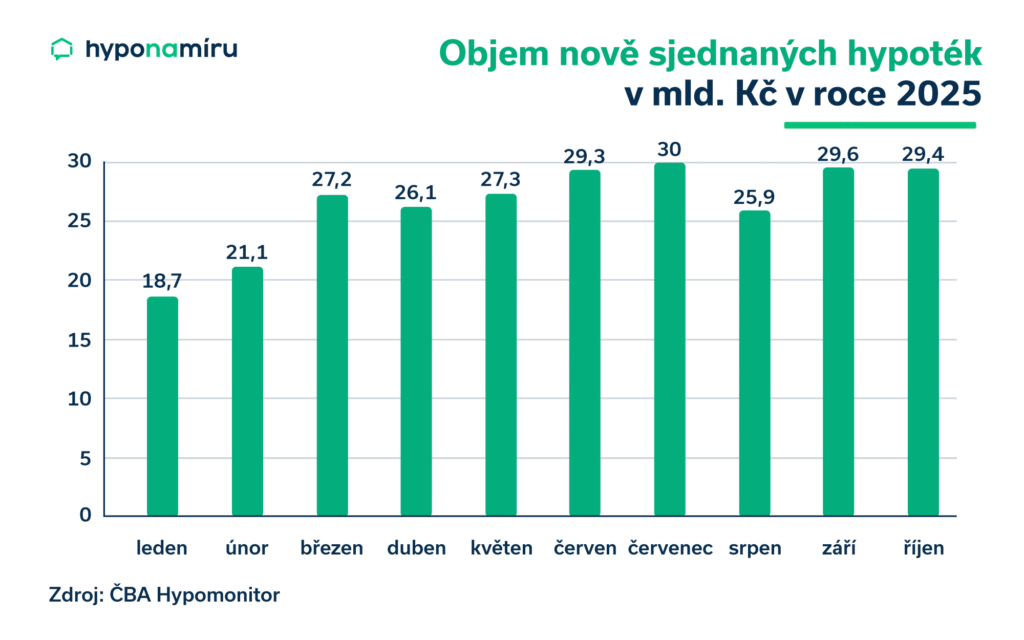

Za deset měsíců roku 2025 dosáhl objem nově sjednaných hypoték 265 miliard korun. Podle říjnové predikce České bankovní asociace by mohl objem nových hypoték za celý rok činit 319 miliard korun. Jedná se o nejlepší výsledek od roku 2021.

V roce 2025 rostl také objem refinancovaných hypoték. Od ledna do října banky a stavební spořitelny refinancovaly hypotéky v celkové hodnotě 67 miliard korun. Celkový objem sjednaných hypoték dosáhl v prvních deseti měsících roku 332 miliard korun.

„Hypoteční trh se po dvou letech vrátil k normálu. Lidé, kteří kvůli vysokým sazbám, přísným pravidlům a celkové nejistotě nákupy odkládali, letos konečně uvolnili odloženou poptávku. S poklesem sazeb hypoték ke 4,5 procentům a zrušením příjmových limitů se na trh vrátili jak běžní kupující, tak investoři. Banky zjednodušily schvalování, lidé si znovu troufli zadlužit se,“

komentuje situaci na trhu Filip Křivánek, online hypoteční specialista Hyponamiru.cz.

Co se stalo v roce 2025

Česká národní banka během roku nezměnila nastavení limitů úvěrových ukazatelů. Jediným závazným zůstal ukazatel LTV: pro žadatele do 36 let je horní hranice nastavena na 90 %, pro starší žadatele na 80 %.

Povinnost dodržovat limity DTI a DSTI byla zrušena už dříve, což bankám poskytlo větší flexibilitu při posuzování bonity. Ačkoli pro tyto ukazatele nejsou stanoveny závazné hranice, centrální banka nadále doporučovala poskytovatelům hypoték dodržovat určené horní limity.

Přísnější limity pro investiční hypotéky

V závěru roku vydala ČNB doporučení ke zpřísnění podmínek pro poskytování investičních hypoték. S účinností od dubna 2026 platí maximální limity: LTV 70 % a DTI 7. Zájemci o investiční hypotéku tak musí počítat s vyššími vlastními prostředky a nižším celkovým zadlužením. Opatření reagují na růst cen nemovitostí i na vyšší objem hypoték. Podrobně se tomuto tématu věnujeme v článku ČNB doporučuje přísnější limity pro investiční hypotéky.

Co ovlivnilo vývoj úrokových sazeb v roce 2025

Úrokové sazby hypoték v roce 2025 poklesly jen mírně. Podle statistik ČBA Hypomonitor byly nejvýše v lednu, kdy průměrná realizovaná sazba nových hypoték dosahovala přibližně 4,8 %. Nejnižší hodnoty dosáhly na podzim, kdy se pohybovaly mírně pod hranicí 4,5 %.

Poskytovatelé hypoték neměli důvod výrazněji snižovat sazby. Objemy nových i refinancovaných úvěrů na bydlení meziročně rostly z předchozích nízkých úrovní. Prostor pro hlubší pokles sazeb tlumily vyšší marže bank i jejich opatrnost při promítání nižších základních sazeb ČNB do koncových cen pro klienty.

Postupné zdražování hypoték

Zatímco v médiích se objevují zmínky o možném poklesu úrokových sazeb hypoték, pravděpodobnější je opačný scénář. Miroslav Majer k tomu dodává: „Setrvalý pokles sazeb zřejmě končí a v následujících měsících čekáme pozvolný růst. Nepůjde o žádný dramatický skok, ale o postupné navyšování v řádu desetin procent. V optimistickém scénáři by sazby mohly stagnovat.“

Důvodů pro růst úrokových sazeb je hned několik. Podrobně je rozebíráme v článku Růst sazeb hypoték v roce 2026: pět možných důvodů, proč hypotéky zdraží.

Inflace bez výrazných výkyvů

Centrální bance se po celý rok dařilo držet inflaci pod kontrolou. V říjnu ceny meziročně rostly o 2,5 %. Stejnou hodnotu očekává centrální banka za celý rok 2025. Výhled na nadcházející roky je optimistický. Podzimní prognóza počítá v roce 2026 s inflací na úrovni 2,2 % a v roce 2027 pak 2,5 %. Je na místě upozornit, že tyto odhady vycházejí z dat a informací dostupných v říjnu 2025. Situace se může v případě nepředvídatelných událostí změnit.

Realitní trh 2025

Vyšší zájem o hypotéky se odrazil i ve vývoji realitního trhu. Zájem kupujících o byty i rodinné domy rostl a s ním i ceny těchto rezidenčních nemovitostí. V době přípravy tohoto článku byla k dispozici pouze data za první pololetí roku 2025. Už z těchto údajů lze usuzovat, že počet prodaných nemovitostí i jejich ceny budou oproti uplynulým rokům opět vyšší.

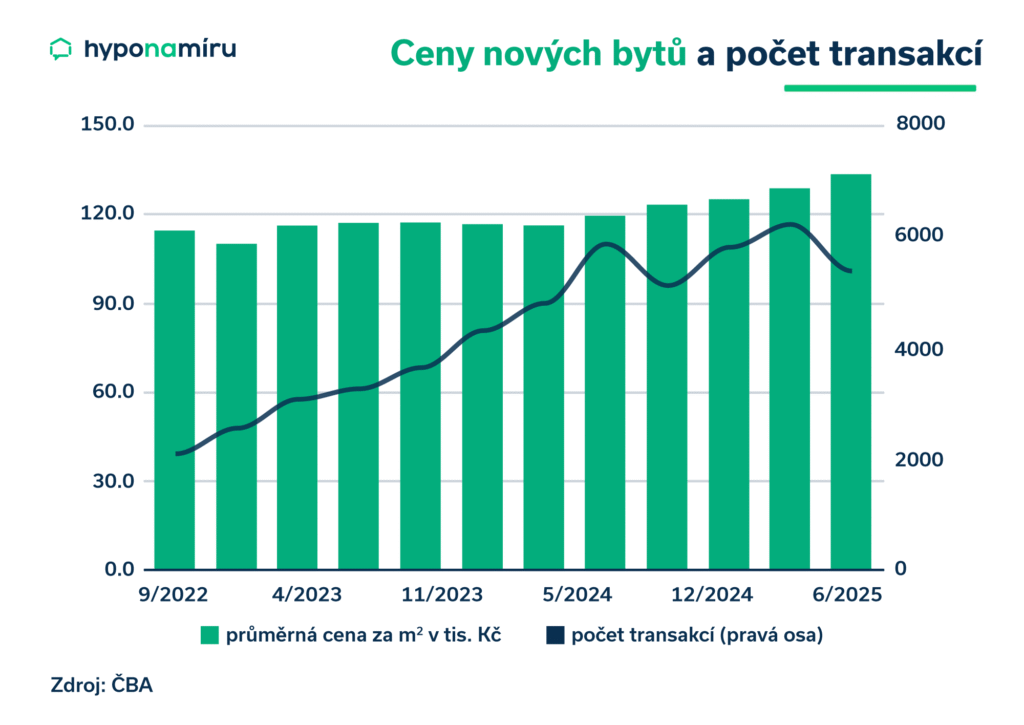

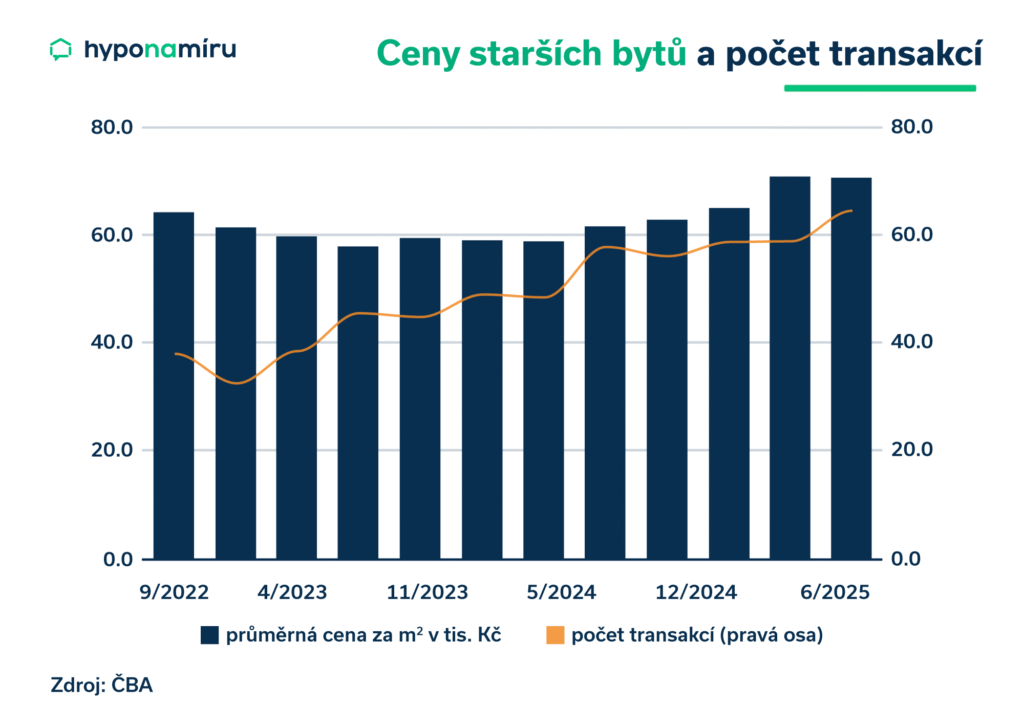

Podle dat Eurostatu vzrostly za prvních šest měsíců roku ceny rezidenčních nemovitostí v Česku přibližně o 5,6 %. Jde o průměr, který nezohledňuje typ a velikost nemovitosti, její lokalitu ani technický stav.

Česká bankovní asociace pravidelně zveřejňuje vývoj cen nových i starších bytů a rodinných domů. Byty zdražily v první polovině roku 2025 v průměru o 4,9 %. Výraznější růst je patrný u rodinných domů. Jejich průměrná cena vzrostla ve stejném období přibližně o jeden milion korun, tedy téměř o pětinu.

Průměrná cena nových a zánovních bytů se na konci loňského roku pohybovala kolem 125 tisíc korun za metr čtvereční. Na konci června 2025 to bylo už téměř 134 tisíc korun. Za první pololetí se prodalo dohromady přes 11 600 nových a zánovních bytů, což bylo v meziročním srovnání o více než 900 bytů více.

U starších bytů se cena zvýšila z prosincových 65 tisíc korun za metr čtvereční na červnových 70,6 tisíce korun. Za první pololetí se prodalo téměř 17 tisíc starších bytů, což bylo v meziročním srovnání o 2 560 více.

Velké rozdíly mezi jednotlivými regiony

Zásadní vliv na cenu nemovitostí má lokalita. Nejdražší jsou tradičně rezidenční nemovitosti v Praze. Cena za metr čtvereční bytu v novostavbě zde v červnu 2025 přesáhla 162 tisíc korun. Naopak nejlevnější byly byty v novostavbách Karlovarského kraje, kde metr čtvereční vyšel na 73,5 tisíce korun.

Stejný trend je patrný také u starších bytů. Nejdražší je opět Praha (134,9 tis. Kč/m²), následovaná Brnem (109,4 tis. Kč/m²). Nejlevnější lokalitou bylo Ústí nad Labem, kde metr čtvereční ve starším bytě stál v průměru 39,1 tisíce korun.

Rodinné domy byly nejdražší v hlavním městě. V průměru za ně kupující zaplatili 19,5 milionu korun. V Brně se cena pohybovala kolem 13 milionů. Nejlevnější domy byly v Ústí nad Labem, kde se průměrná cena v polovině roku pohybovala na úrovni 5,1 milionu korun.

Trh pojištění 2025

Rok 2025 přinesl do pojišťovnictví stabilizaci a návrat k reálnému oceňování majetku.

„Pojišťovny i klienti upravovali pojistné částky, aby odstranili podpojištění z předchozích let. Domácnosti výrazně investovaly do moderních technologií, jako jsou fotovoltaika, baterie a chytré domácnosti, což vedlo k rozšiřování limitů a novým připojištěním. V životním pojištění se lidé více zaměřili na krytí zásadních rizik, zejména invalidity a dlouhodobé pracovní neschopnosti,“

uvádí Petr Mareš, team leader pojišťovacích specialistů Hyponamiru.cz.

Velkým tématem roku se stalo pojištění dlouhodobé péče, které díky státní podpoře a daňovým úlevám zažilo dynamický růst a stalo se jedním z nejvýraznějších produktových trendů.

Výrazně se prosadila také digitalizace a využití nástrojů umělé inteligence. Sjednávání smluv i likvidace škod se zrychlily, běžnou praxí se stalo online ověřování dokumentů, automatické doporučování úprav smluv a přesnější detekce rizik. Celkově se trh uklidnil, přizpůsobil realitě a otevřel prostor pro modernější a efektivnější pojištění.

1. Proč jste se rozhodla pro řešení s hyponamíru?

Časová flexibilita a ochota paní makléřky; velmi dobrá úroveň komunikace.

2. Jak hodnotíte sjednání hypotéky online formou (bez návštěvy pobočky bank a poradců)?

Solidní a efektivní. Šetřící čas i energii. Spolehlivé i přes mé počáteční obavy.

3. V čem jsme Vám dokázali nejvíce pomoct?

Ušetřit čas = nebylo třeba se uvolňovat ze zaměstnání a docházet do banky.

4. Jak hodnotíte odbornost a informovanost specialisty, který se Vám věnoval v průběhu řešení hypotéky?

Paní Nela Eliášová byla vstřícná a ochotná. Jednání vždy korektní a přímočaré. Vysvětlovala vše poměrně hezky a velmi trpělivě, nabízela pomoc. Většina otázek byla zodpovězena srozumitelně a ihned, na některé jsem dostala odpověď později – celkově velká spokojenost z mé strany. Paní Nela je spolehlivý a důvěryhodný člověk.

5. Co by pomohlo tomu, aby se Vám snáze používalo naše internetové hypoteční bankovnictví?

Nevím, využívala jsem málo.

6. Jaké informace Vám v průběhu procesu chyběly nebo nebyly dostatečně jasné?

Na začátku všechny, na konci žádné; obecně – průběh žádosti, potřebné dokumenty, moje povinnosti – vše jsme postupně probrali a vyjasnili.

7. Jak jste se dozvěděla o hyponamíru?

Z internet, vyhledávače – náhodou.

8. Napište o nás krátkou recenzi.

Spolupráce s Hyponamíru byla velmi korektní, spolehlivá a efektivní. Jednání vstřícné a příjemné. Velmi oceňuji časovou flexibilitu a ochotu specialistů.

Co si z článku odnést:

- OSVČ odvádějí sociální pojištění, zdravotní pojištění a daň z příjmů. Klíčovou složkou sociálního pojištění je důchodové pojištění, které ovlivňuje výši budoucího důchodu.

- Nízké platby na důchodové pojištění vedou u OSVČ k velmi nízkým starobním důchodům. Podnikatelé bez úspor nebo majetku mohou v penzi čelit finančním problémům.

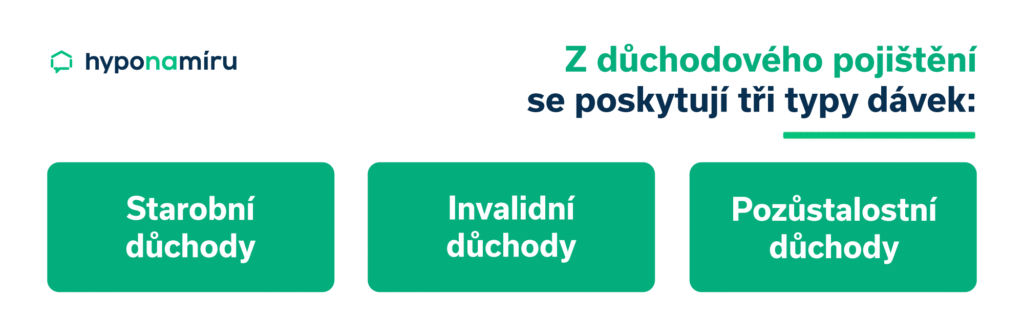

- Důchodové pojištění funguje v Česku jako průběžný systém. Z odvodů současně pracujících se financují starobní, invalidní a pozůstalostní důchody.

- OSVČ platí měsíční zálohy a jednou ročně podávají přehled, podle kterého se vypočítají přeplatky, doplatky a výše příštích záloh. Vyšší vyměřovací základ znamená vyšší budoucí důchod.

- Hlavní činnost OSVČ zakládá povinnou účast na pojištění vždy. U vedlejší činnosti vzniká účast až po překročení roční rozhodné částky nebo při dobrovolném přihlášení.

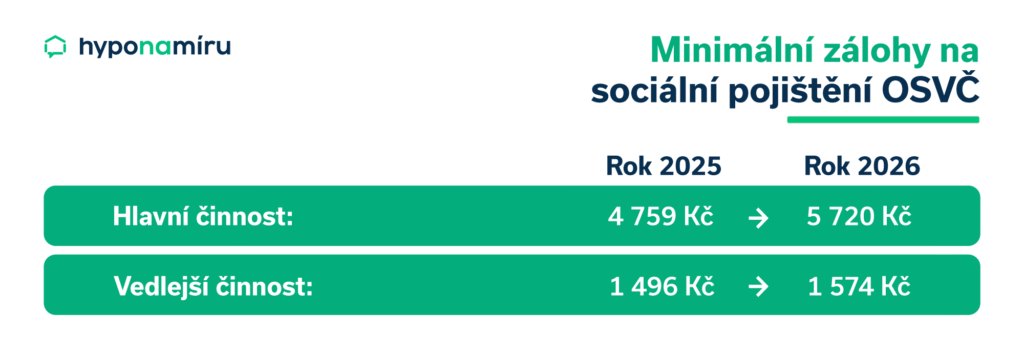

- V roce 2025 činí minimální měsíční záloha OSVČ na sociální pojištění u hlavní činnosti 4 759 Kč a u vedlejší 1 496 Kč. V roce 2026 minimální zálohy dále rostou podle nové průměrné mzdy.

- U paušální daně je sociální pojištění součástí jedné měsíční platby. Vyšší pásmo paušální daně znamená vyšší částku odváděnou na důchodové pojištění.

- OSVČ platící dlouhodobě minimální zálohy na sociální pojištění dnes pobírají starobní důchod okolo 12 až 13 tisíc Kč. Pro udržení životní úrovně jsou nutné vlastní úspory a investice včetně nemovitostí.

OSVČ v Česku odvádějí tři povinné odvody: sociální pojištění, zdravotní pojištění a daň z příjmů. Důchodové pojištění, kterému se podrobně věnujeme v tomto článku, tvoří klíčovou část sociálního pojištění. Patří sem také příspěvek na státní politiku zaměstnanosti. OSVČ si mohou dobrovolně platit také nemocenské pojištění.

„Někteří podnikatelé odvádějí na důchodovém pojištění jen minimum. Když odejdou do penze, zjistí, že státní důchod je velmi nízký. Pokud nemají vlastní úspory ani majetek, například nemovitosti či jiné cenné aktivum, které mohou v případě potřeby pronajmout či prodat, hrozí jim vážné finanční problémy,“

upozorňuje Miroslav Majer, CEO fintech startupu Hyponamiru.cz.

Co je důchodové pojištění

Důchodové pojištění je důležitá součást českého sociálního systému. Funguje na principu mezigenerační solidarity (tzv. průběžný systém), kdy aktuálně pracující generace odvádí část ze svých příjmů a z těchto peněz se vyplácí současné důchody. Důchodové pojištění spravuje stát přes Českou správu sociálního zabezpečení.

Jak funguje důchodové pojištění pro OSVČ

OSVČ odvádí každý měsíc zálohy na sociální pojištění na účet příslušné okresní správy sociálního zabezpečení. Jednou ročně podává přehled o příjmech a výdajích, na jehož základě se provádí roční zúčtování. Určí se skutečné pojistné, vypočítá se doplatek nebo přeplatek a zároveň se stanoví výše záloh na další období.

Těmito platbami si OSVČ vytváří nárok na starobní důchod ze státního důchodového systému. Čím vyšší je vyměřovací základ a zaplacené pojistné, tím vyšší bude budoucí důchod, protože právě z těchto údajů se odvozuje jeho procentní výměra.

Jak podat přehled o příjmech a výdajích OSVČ? Přehled o příjmech a výdajích OSVČ nejpohodlněji podáte elektronicky přes ePortál ČSSZ. Stačí se přihlásit například bankovní identitou, vybrat interaktivní formulář, přenést údaje z daňového přiznání a odeslat ho do jednoho měsíce po termínu pro podání daňového přiznání.

Rozdíl mezi hlavní a vedlejší činností OSVČ

Samostatná výdělečná činnost se rozděluje na hlavní a vedlejší. Rozdělení má vliv na vznik účasti na důchodovém pojištění. Činnost OSVČ se považuje za hlavní ve všech měsících, kdy nesplňuje podmínky pro činnost vedlejší. V zákoně o důchodovém pojištění jsou přesně vymezeny situace, ve kterých se jedná o vedlejší samostatnou činnost.

O vedlejší činnost se jedná například tehdy, když OSVČ v kalendářním roce:

- vykonávala zaměstnání zakládající účast na sociálním pojištění,

- pobírala invalidní důchod nebo jí byl přiznán starobní důchod,

- měla nárok na rodičovský příspěvek nebo peněžitou pomoc v mateřství z nemocenského pojištění zaměstnanců, případně osobně celodenně a řádně pečovala o dítě,

- osobně pečovala o osobu závislou na pomoci jiné osoby ve stupni I–IV (typicky dítě nebo osobu blízkou žijící ve společné domácnosti).

OSVČ hlavní činnost sociální pojištění

Účast na důchodovém pojištění vzniká u OSVČ vykonávající hlavní samostatnou výdělečnou činnost vždy k 1. lednu kalendářního roku, v němž tuto činnost vykonávala. Nejdříve však vzniká dnem, kdy tuto činnost zahájila.

Tento okamžik znamená vznik účasti na důchodovém pojištění, nikoli povinnost platit měsíční zálohy na pojistné.

Pokud OSVČ vykonává hlavní činnost a je povinně účastná důchodového pojištění, povinnost platit měsíční zálohy jí vzniká od kalendářního měsíce, ve kterém účast vznikne. Zálohu za měsíc zahájení může zaplatit až do konce následujícího měsíce.

Od 1. 1. 2025 platí, že nová OSVČ, která zahájila činnost po 31. 12. 2024 a v předchozích pěti letech nepodnikala, nemusí v roce zahájení ani v následujícím roce měsíční zálohy platit a pojistné se jí vypočítá podle přehledu.

Pokud se z vedlejší samostatné výdělečné činnosti, která dosud nezakládala účast na pojištění, stane činnost hlavní, účast na důchodovém pojištění vzniká prvním dnem příslušného kalendářního měsíce, nejdříve však dnem zahájení činnosti.

OSVČ vedlejší činnost sociální pojištění

U vedlejší činnosti vzniká účast na důchodovém pojištění tehdy, když daňový základ z této činnosti za rok dosáhne stanovené rozhodné částky, nebo když se OSVČ k důchodovému pojištění z vedlejší činnosti dobrovolně přihlásí.

Pro rok 2025 je rozhodná částka pro vedlejší činnost OSVČ 111 736 Kč.

Jakmile je OSVČ na důchodovém pojištění účastná, platí zálohy na pojistné měsíčně a po skončení roku podává Přehled o příjmech a výdajích, podle kterého se vypočítá roční pojistné a případný doplatek či přeplatek.

Kdy OSVČ neplatí sociální pojištění

OSVČ sociální (důchodové) pojištění neplatí, pokud nevzniká povinná účast. Typicky jde o vedlejší činnost s ročním daňovým základem pod rozhodnou částkou, nebo když se OSVČ k účasti dobrovolně nepřihlásí.

Sazba pojistného OSVČ

Osoby samostatně výdělečně činné odvádějí pojistné na důchodové pojištění ve výši 28 % z vyměřovacího základu. K tomu se připočítává příspěvek na státní politiku zaměstnanosti ve výši 1,2 % z vyměřovacího základu, takže celkové sociální pojištění činí 29,2 %.

Vyměřovací základ sociálního pojištění OSVČ

Vyměřovací základ OSVČ se stanovuje jako 55 % z daňového základu, tedy z rozdílu mezi příjmy a výdaji. U osob, které nejsou povinny podávat daňové přiznání, se určuje jako 55 % z příjmů po odečtení výdajů. Stanoveny jsou i hranice minimálního a maximálního vyměřovacího základu.

Minimální vyměřovací základ 2025 (roční)

- Hlavní činnost: 195 540 Kč

- Hlavní činnost OSVČ, která zahájila samostatnou výdělečnou činnost, vykonává ji jako hlavní, a tuto v předchozích 20 kalendářních letech nevykonávala: 139 680 Kč

- Vedlejší činnost: 61 464 Kč

Z těchto ročních minimálních vyměřovacích základů se pro rok 2025 odvozují měsíční minimální vyměřovací základy, které činí 16 295 Kč u hlavní činnosti, 11 640 Kč u nové hlavní OSVČ po 20 letech bez podnikání a 5 122 Kč u vedlejší činnosti. Z těchto částek se pak sazbou 29,2 % vypočítávají minimální měsíční zálohy na pojistné.

Maximální vyměřovací základ OSVČ 2025 (roční)

Maximální roční vyměřovací základ pro pojistné na sociální zabezpečení je 2 234 736 Kč. Jedná se o 48násobek průměrné mzdy (48 x 46 557 Kč). Pokud příjmy OSVČ přesáhnou tuto hranici, počítají se zálohy z tohoto maxima.

Minimální zálohy OSVČ v roce 2025

Zákon zároveň určuje minimální výši měsíční zálohy na pojistné na důchodové pojištění. Pro rok 2025 činí minimální měsíční záloha na sociální (důchodové) pojištění u OSVČ vykonávající hlavní činnost 4 759 Kč, pokud je účastná důchodového pojištění a její vypočtený vyměřovací základ je nižší než zákonem stanovené minimum.

U vedlejší činnosti činí minimální záloha 1 496 Kč. Pro OSVČ, která zahájila hlavní samostatnou výdělečnou činnost a tuto v předchozích dvaceti kalendářních letech nevykonávala, je stanoveno zvýhodněné minimum ve výši 3 399 Kč měsíčně.

Změna minimální zálohy OSVČ 2026

Pro rok 2026 jsou minimální zálohy na sociální pojištění OSVČ stanoveny takto:

- Hlavní činnost 5 720 Kč měsíčně

- Vedlejší činnost 1 574 Kč měsíčně

- Začínající OSVČ (první dva roky podnikání): 3 575 Kč

Tyto zálohy se počítají z minimálního vyměřovacího základu, který u hlavní činnosti odpovídá 40 % průměrné mzdy pro rok 2026, přičemž průměrná mzda byla vládním nařízením stanovena na 48 967 Kč.

Paušální daň OSVČ důchodové pojištění

U paušální daně má OSVČ sociální pojištění zahrnuté v jedné měsíční platbě spolu s daní a zdravotním pojištěním, takže samostatné zálohy na OSSZ neplatí. Každé pásmo má pevně danou částku na sociální pojištění. Čím vyšší pásmo OSVČ zvolí, tím větší část platby jde na důchodové pojištění a tím vyšší důchod si vytváří.

Kontrola zaplacených záloh OSVČ na ePortálu ČSSZ

Na ePortálu ČSSZ je dostupná služba, která umožňuje OSVČ sledovat své zálohy na důchodové pojištění. Díky ní si podnikatel snadno ověří, kolik jako OSVČ platí na důchod, a zda má všechny platby v pořádku. Služba zobrazuje měsíční předpisy záloh, stav jejich úhrad a přehled plateb zaplacených ve prospěch příslušné správy sociálního zabezpečení za aktuální nebo předchozí kalendářní rok.

Co čekat za důchod při minimálních zálohách

OSVČ, které si po většinu pracovního života odváděly pouze minimální zálohy na sociální pojištění, pobírají dnes starobní důchod přibližně 12 až 13 tisíc Kč měsíčně. Ve srovnání s průměrným důchodem k září 2025, který činil 21 079 Kč, je to výrazně méně.

Jedinou reálnou možností, jak si OSVČ mohou udržet životní standard i po odchodu do starobního důchodu, jsou vlastní úspory a investice. Ty mohou mít podobu cenných papírů, například akcií či dluhopisů, které přinášejí pravidelné výnosy.

Jednou z možností jsou investice do nemovitostí. Miroslav Majer k tomu dodává: „Tržní ceny nemovitostí dlouhodobě rostou, v průměru o pět procent ročně. Byt či dům je konzervativní investicí. V aktivním věku jej lze financovat a splácet hypotékou, v důchodovém věku prodat a získat jednorázově několik milionů korun. Aby investiční nemovitost zajišťovala stabilní zhodnocení, je nutné vybrat perspektivní lokalitu a vhodný typ nemovitosti.“

Jestli plánujete koupi nemovitosti, nebo vás čeká refinancování, máme pro vás nepříjemnou zprávu: výhled na pokles úrokových sazeb je méně pravděpodobný než mírný růst. Růst sazeb hypoték v roce 2026 očekáváme hned z pěti důvodů. Patří k nim Růst IRS, prognóza ČNB, masivní vlna refinancování za 640–700 miliard korun, zpřísnění pravidel pro investiční úvěry a stále silná poptávka po nemovitostech. Co konkrétně nás v hypotékách nejspíš čeká?

Co si z článku odnést

- Hypotéky budou pravděpodobně zdražovat, nikoliv zlevňovat. Setrvalý pokles nejspíš končí. Očekáváme pozvolný růst o několik desetin procenta.

- Cena dlouhých peněz roste. Tříleté IRS vzrostly z 3,2 % na 3,89 % (+0,7 p.b.), pětileté z 3,4 % na přes 4,0 % (+0,6 p.b.). Banky tyto náklady promítají do hypoték s prodlevou cca 4 měsíců.

- Rekordní vlna refinancování v roce 2026. Refinancovat se budou muset hypotéky za 460 miliard Kč. Banky si proto nebudou muset agresivně konkurovat cenou, protože mají klienty předem jisté.

- Zpřísnění podmínek pro investiční hypotéky. Od dubna 2026 platí limit LTV 70 % a DTI 7 pro investiční nemovitost. A to jistě povede k opatrnějšímu přístupu bank.

- Jednejte teď. Kdo plánuje koupi hypotékou nebo jej čeká refinancování hypotéky, neměl by váhat a pasivně doufat v lepší podmínky. Banky pravděpodobně začnou zdražovat už od prosince 2025, nejpozději od února 2026. Cena hypoték se může brzy zvýšit v řádu nižších desetin procenta.

Média slibují další pokles, ale my vidíme signály pro opak

Pročítáte-li ekonomické rubriky, nejspíš jste narazili na optimistické prognózy o tom, jak sazby hypoték 2025 ještě nedosáhly svého dna, že i v roce 2026 máme očekávat jejich pozvolný sestup. Jenže když se podíváte na čísla (skutečně na čísla, ne na vroucná přání), zjistíte, že trh se může brzy ubírat zcela jiným směrem.

„Průměrná úroková sazba hypotéky sice klesala posledních 36 měsíců a dostala se z 5,97 % na současných 4,47 %, jenže setrvalý pokles pravděpodobně končí. V následujících měsících čekáme pozvolný růst. Nepůjde pravděpodobně o drastický skok, ale o postupné zdražování o několik desetin procenta. Dojde-li na optimistický scénář, budou sazby hypoték stagnovat,“

konstatuje Miroslav Majer, CEO společnosti hyponamíru.

Pojďme si vysvětlit proč.

Důvod 1: Cena dlouhých peněz letí nahoru – a banky to musí promítnout

Banky si peníze na hypotéky půjčují na mezibankovním trhu. Cena peněz je tu dána prostřednictvím úrokových swapů (IRS). Jde o čistě tržní sazby, které reagují na spoustu externích faktorů napříč trhem i politickým děním. A tyhle swapy už několik měsíců zdražují.

Pro pořádek dodejme, že swap je dohoda dvou stran (bank), ze si budou po dohodnutou dobu (nejčastěji 3 nebo 5 let) vyměňovat různé typy úrokových plateb tak, aby si jedna z nich mohla zafixovat úrok a mít předem jistotu výdajů.

Vývoj úrokových swapů za poslední měsíce:

| Parametr | Jaro 2025 | Podzim 2025 (aktuálně) | Změna |

| IRS 3Y CZK | lehce nad 3,2 % | 3,89 % | +0,7 p.b. |

| IRS 5Y CZK | přibližně 3,4 % | přes 4,0 % | +0,6 p.b. |

| Průměrná hypoteční sazba | cca 4,68 % | 4,47 % | -0,2 p.b. |

patria.cz: [Detail IRS CZK 3Y] (3.12.2025)

patria.cz: [Detail IRS CZK 5Y] (3.12.2025)

Tříleté IRS jsou na osmnáctiměsíčních maximech, pětileté swapy jsou ještě dražší. Česká národní banka ve svém blogu vysvětluje, že klientské sazby u hypoték velmi věrně kopírují vývoj pětiletých swapů – banky si dlouhé peníze nakupují právě přes tyto instrumenty a marži přičítají až nad nimi.

Co to znamená pro vás? Když se zdražuje zdroj, ze kterého banky (alespoň částečně) financují hypotéky, roste i cena těchto úvěrů. A tady přichází na řadu důležitý moment: mezi růstem IRS a promítnutím do úrokových sazeb hypoték vždycky bývá určitá prodleva. Banky totiž nereagují okamžitě, vždycky až po několika měsících. ČNB vypočítala průměrnou prodlevu jako čtyřměsíční.

Nehraje tu roli i repo sazba?

Ano, máte pravdu, že do hypotečních sazeb se promítá i tzv. 2T repo sazba. Jenže není jedinou určující. Posuďte sami: již několik měsíců jsme s repo sazbou pod 4 procenty, ale sazby hypoték prakticky přestaly klesat, jakmile prolomily 5% hranici. Tehdy se totiž cena hypoték „potkala“ s IRS navýšenou o bankovní marži.

„Že ČNB vyhlašuje dvoutýdenní reposazbu na ‚krátké peníze‘, má na ty ‚dlouhé peníze‘, respektive na jejich cenu, tedy úrok, jen velmi nepřímý vliv. Dlouhé peníze jsou ovlivněny zejména tím, za jaký úrok si půjčuje stát emisí státních dluhopisů – a čím víc si stát půjčuje, respektive čím víc narůstá státní dluh, tím víc tyto peníze zdražují. A právě od toho se odvíjí i cena hypoték,“ vysvětlil pro euro.cz Marek Ditz, CEO Partners banky.

Důvod 2: Prognóza ČNB sází na stagnaci nebo růst, nikoliv na pokles

Česká národní banka zveřejnila na podzim 2025 svou zatím nejnovější prognózu. A není v ní o poklesu sazeb ani zmínka. Naopak ČNB očekává, že krátkodobé tržní sazby (konkrétně 3M PRIBOR) zůstanou v příštích čtvrtletích stabilní kolem 3,5 % a pak – pozor – začnou pozvolna růst až na 3,8 % (v roce 2027).

Důvod? HDP a inflace. A vy jistě víte, že inflace a hypotéky spolu úzce souvisí. Predikovaná inflace se podle prognózy ČNB bude pohybovat kolem 2,5 %, takže centrální bankéři nemají důvod k tomu, aby čekali pokles základních sazeb.

Prognóza ČNB – podzim 2025:

| Ukazatel | 2025 | 2026 | 2027 |

| Inflace (%) | 2,5 | 2,2 | 2,5 |

| Hrubý domácí produkt (růst %) | 2,3 | 2,4 | 2,8 |

| 3M PRIBOR (%) | 3,5 | 3,5 | 3,8 |

cnb.cz: [Aktuální makroekonomická prognóza ČNB] (3.12.2025)

Globálně situace také není růžová. Americký Fed drží sazby vysoko, Evropa též. Inflační tlaky posledních let nikam nezmizely – proto centrální banky počítají spíše se stabilní měnovou politikou než s jejím uvolňováním.

„ČNB ve své komunikaci zdůrazňuje, že přenos měnové politiky do sazeb z úvěrů na bydlení funguje teď na českém trhu standardně. Nelze proto čekat, že by se úrokové sazby hypoték vydaly opačným směrem než základní úrok v ekonomice a cena peněz na mezinárodním trhu,“

dodává k celkové situaci Jiří Krejčí, CSO společnosti hyponamíru.

Důvod 3: Tsunami refinancování spolkne veškerou konkurenci

Teď se dostáváme k něčemu, co bude mít obrovský dopad na hypoteční trh roku 2026 a na co si banky „založily“ již v letech 2021 a 2023. V roce 2026 totiž bude muset refinancováním hypotéky (resp. refixací hypotéky) projít rekordní počet klientů. Týká se těch, co si sjednali tříleté fixace v roce 2023 a pětileté fixace v roce 2021.

Porovnejte si sami pomocí dat z roku 2025 a jak má vypadat rok 2026:

- 2025: refinancování za 184–240 miliard korun, které už dostatečně snižovalo konkurenční boj mezi bankami

- 2026: refinancování za 460 miliard korun, tedy větší než dvojnásobný objem pro banky předem jistých hypotečních klientů a půjčovaných peněz. Větší než dvojnásobný dopad na potřebu konkurence.

Banky mají o značné obchody postaráno předem. Nemusí agresivně konkurovat cenou, protože klienti k nim přijdou sami. Není důvod nabízet slevy, když máte před dveřmi fronty klientů. Libor Ostatek, úvěrový expert Broker Trustu, to formuloval napřímo: „Kdo chce nejlepší cenu, ať fixuje teď.“

Důvod 4: ČNB krotí investiční hypotéky

Od dubna 2026 začnou platit nedávno ohlášená nová pravidla České národní banky pro investiční hypotéky. To jsou úvěry na třetí a další nemovitost, resp. na byty a domy k pronájmu.

ČNB nastavila limit LTV na 70 % (to znamená, že si můžete půjčit maximálně 70 % hodnoty nemovitosti) a DTI na hodnotu 7 (celkové zadlužení nesmí překročit sedminásobek čistého ročního příjmu).

I když investiční hypotéky nyní pokrývají podle úzké definice ČNB jen 7 až 10 % trhu, experti z praxe upozorňují, že reálný podíl může být až 20 %. Část těchto úvěrů se totiž formálně vede jako „vlastní bydlení“. Banky proto pravděpodobně zpřísní vlastní interní posuzování a budou důsledněji odlišovat investiční hypotéky a úvěry na vlastnické bydlení.

Jenže jakmile centrální banka začne zpřísňovat podmínky, banky to často vnímají jako povel ke zdražování. ČNB tímto krokem totiž prezentuje zpozorované riziko. To je pro banky často jasný podnět k opatrnosti, tedy ke zdražení.

Důvod 5: Poptávka na realitním trhu neutichá

Poslední důvod je prostý: poptávka po vlastním bydlení je pořád obrovská. Do konce října si lidé vzali přes 63 tisíc hypoték a banky rozpůjčovaly 228 miliard korun. Celkový objem včetně refinancování překročil 319 miliard – prvních 10 měsíců roku překonalo celý rok 2024.

„Češi přestali čekat na zázrak. Uvědomili si, že masivní výstavba jen tak nepřijde. Stavební povolení přibývají pomalu a velká města dál trpí nedostatkem dostupného bydlení. Inflace bude nemovitosti dále prodražovat a je lepší teď koupit za aktuální cenu úvěru, než v budoucnu s možná o něco levnější hypotékou, ale za citelně vyšší pořizovací cenu,“

říká Miroslav Majer.

Ceny nemovitostí rostou přímo raketově: v prvním čtvrtletí 2020 se prodejní ceny pohybovaly kolem 65 400 korun za metr čtvereční. Na konci loňského roku to bylo už přes 110 000 korun za metr. Skoro dvojnásobek. Odezněl totiž postcovidový útěk na chalupy, firmy vracejí lidi do kanceláří ve velkých městech.

A tam také chce většina zaměstnanců bydlet. Banky vidí, že zájem o hypotéky nezeslábne, i když zdraží o pár desetin procenta nebo téměř o procento. Když je poptávka silná a nabídka omezená, nemá nikdo důvod snižovat ceny (ani nemovitostí, ale ani jejich financování).

Co s tím? Přestat čekat na lepší časy

Jestli už plánujete koupi vlastního bydlení nebo investici do pronájmu, máme pro vás jednoznačnou zprávu: s hypotékou už byste neměli váhat. Co nejdříve kontaktuje naše hypoteční specialisty.

Představa, že ještě půl roku počkáte a sazby hypoték půjdou dolů, je nejspíš lichá. V nejbližších 12 měsíců se poklesu pravděpodobně nedočkáte. Spíš naopak. Hypotéky mohou brzy podražit o několik desetin procenta, pravděpodobně o více než 0,5 p.b.

A co když vás čeká refinancování hypotéky v nejbližších měsících? Rozhodně nebuďte pasivní. První nabídka od banky často není ta nejlepší. banka totiž vždycky nejprve zkouší, jestli máte přehled o trhu. Vyplatí se aktivně si vyhledat konkurenční nabídky a vyjednávat, nejlépe prostřednictvím zkušeného hypotečního specialisty. Čím dřív začnete, tím lepší pozici budete mít.

Proč to média vidí jinak?

Pamatujte, že média komentují, jak se situace s hypotékami vyvíjí právě teď. V současnosti nabízejí banky své hypotéky v návaznosti na to, jak se situace na trhu vyvíjela v pololetí 2025. Ale od té doby se peněžní trh změnil: cena peněz vzrostla o víc, než kolik dokáží banky tolerovat bez zdražení hypoték.

Jenže zvýšení sazeb budou banky zveřejňovat nejdřív za několik týdnů až měsíců. A kdo do té doby s růstem cen nepočítal, a tak nestihl reagovat včas, bude muset akceptovat dražší financování. Libor Vojta Ostatek zveřejnil následující odhad: „Banky začnou opatrně hypotéky zdražovat už od prosince. V prvních deseti dnech prosince se spustí zdražování.“

Zdroje:

- euro.cz: [Hypotéky levnější nebudou, impulzů k jejich zdražení je s rostoucím zadlužováním státu celá řada, varuje šéf Partners Banky Ditz] (3.12.2025)

- kurzy.cz: [Vývoj hodnoty úrokového swapu EUR v roce 2025] (3.12.2025)

- patria.cz: [Detail IRS CZK 5Y] (3.12.2025)

- patria.cz: [Detail IRS CZK 3Y] (3.12.2025)

- cnb.cz: [Transmise do sazeb z úvěrů na bydlení probíhá standardně, klientské sazby odrážejí pohyby pětiletých úrokových swapů] (3.12.2025)

- cnb.cz: [ČNB doporučuje přísnější limity pro investiční hypotéky. Kapitálové rezervy se nemění] (3.12.2025)

- cnb.cz: [Aktuální makroekonomická prognóza ČNB] (3.12.2025)

- cnb.cz [Refixace a refinancování hypoték – nové odhady dopadů do výdajů domácností] (3.12.2025)

- hn.cz: [Cena peněz roste, hypotéky podraží. Koho čeká refixace, měl by ji řešit co nejdříve] (3.12.2025)

- hn.cz: [ČNB utahuje šrouby investičním hypotékam: jaké to bude mít dopady na realitní investory i ceny nemovitostí?] (3.12.2025)

- seznamzpravy.cz: [Cash Only: Domácnosti budou refinancovat hypotéky za více než 600 miliard] (3.12.2025)

- cbamonitor.cz: [Objemy poskytnutých hypoték za celý rok] (3.12.2025)

Česká národní banka znovu zaměřila pozornost na hypoteční trh – tentokrát konkrétně na investiční hypotéky, tedy úvěry na nákup bytů a domů určených k pronájmu nebo jako další investiční nemovitosti. Nově doporučuje, aby banky u těchto úvěrů uplatňovaly přísnější limity LTV a DTI, zatímco u hypoték na vlastní bydlení a u kapitálových rezerv bank zatím žádné změny nedělá. Co přesně se mění, koho se to týká a jak to může zamíchat kartami investorům i zájemcům o bydlení?

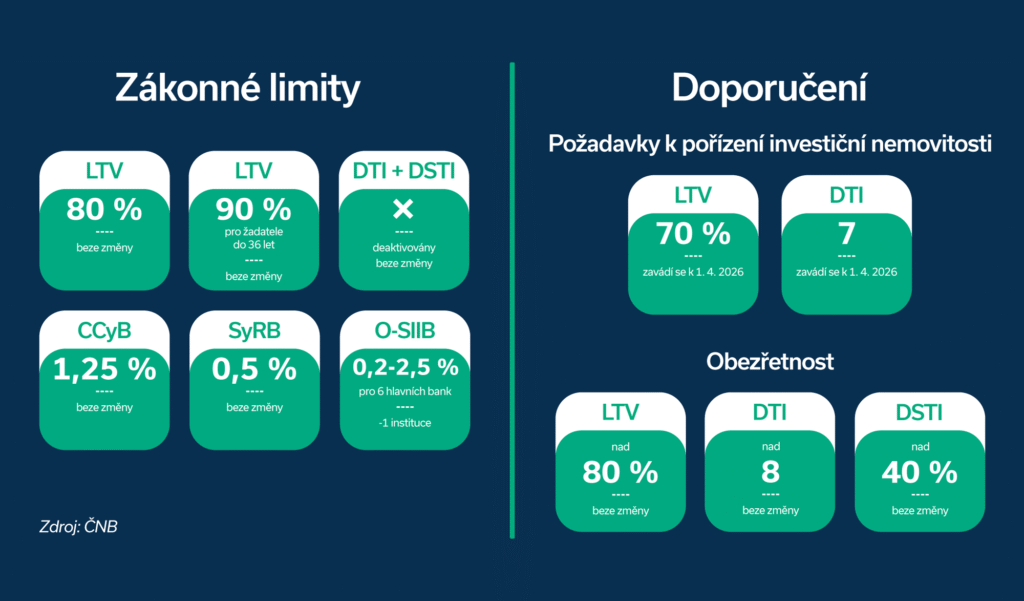

Co si z článku odnést

- ČNB doporučuje, aby banky u investičních hypoték dodržovaly přísnější limity LTV a DTI.

- Nově má být u těchto úvěrů horní hranice LTV 70 % a DTI 7, s účinností od 1. dubna 2026.

- U hypoték na vlastní bydlení se limity nemění – LTV zůstává 80 % (90 % pro žadatele do 36 let).

- Ukazatele DTI a DSTI zůstávají pro standardní hypoteční trh deaktivované, jejich plošné znovuzavedení by připadalo v úvahu až při vyšších rizicích.

- Kapitálové rezervy bank, včetně proticyklické kapitálové rezervy ve výši 1,25 %, se nemění.

- Opatření cílí na omezení rizik u úvěrů, které jsou poskytovány na třetí a další nemovitost nebo na nemovitost určenou k pronájmu.

Proč ČNB přitvrzuje právě u investičních hypoték

Česká národní banka ve své tiskové zprávě konstatuje, že finanční sektor v ČR je stabilní a odolný, ale zároveň upozorňuje na rostoucí rizika na hypotečním a realitním trhu. Aktivita na hypotečním trhu se podle ČNB dostala nad dlouhodobé průměry, ceny obytných nemovitostí rostou dvouciferným tempem a zvyšuje se i podíl hypoték, které mají vysloveně investiční charakter – tedy nejde o financování vlastního bydlení, ale o nákup nemovitostí jako investice.

Právě tyto úvěry podle centrální banky vykazují rizikovější profil než hypotéky na vlastní bydlení – typicky kvůli vyššímu zadlužení domácností, menší ochotě „bojovat“ za danou nemovitost v případě problémů se splácením a závislosti na příjmech z nájmu. Pokud by se situace na trhu zhoršila (například poklesem cen bydlení nebo nájmů), mohou být investoři zranitelnější než vlastníci, kteří v nemovitosti bydlí.

„Vidíme, že investiční hypotéky se stávají významným motorem poptávky po nemovitostech. Přísnější limity jsou logickou snahou tlumit přehřívání trhu a zároveň chránit jak banky, tak klienty před nadměrným zadlužením,“

komentuje krok centrální banky Miroslav Majer, CEO portálu hyponamíru.cz

Z pohledu ČNB je tedy cílem preventivně jednat ještě ve chvíli, kdy se rizika nacházejí spíš ve fázi postupného růstu než v otevřené krizi. I proto má opatření formu doporučení, ale s jasně vyjádřeným očekáváním, že ho banky vezmou vážně.

Jaké nové limity ČNB doporučuje

Jádrem změn je nové doporučení pro horní hranice dvou klíčových ukazatelů u investičních hypoték: LTV a DTI.

ČNB doporučuje, aby poskytovatelé u úvěrů na pořízení investiční obytné nemovitosti dodržovali:

- LTV (Loan to Value) maximálně 70 % – klient si tedy může půjčit nejvýše 70 % z hodnoty kupované nemovitosti, zbylých 30 % musí uhradit z vlastních zdrojů.

- DTI (Debt to Income) maximálně 7 – celkové zadlužení žadatele (včetně nově čerpaného úvěru) by nemělo přesáhnout sedminásobek jeho čistého ročního příjmu.

Tyto nové limity mají platit od 1. dubna 2026.

Je dobré připomenout, že jde o doporučení, nikoli o právně závazné nařízení. V praxi se ale banky doporučení ČNB velmi pečlivě drží – už proto, že právě centrální banka je hodnotí z hlediska obezřetnosti, řízení rizik a finanční stability. Odchylka od doporučení by musela být velmi dobře obhájena.

Co se nemění: hypotéky na vlastní bydlení

Podle stejné tiskové zprávy ČNB se u běžných hypoték na pořízení vlastního bydlení nastavení limitů nemění. Bankovní rada rozhodla, že:

- LTV pro vlastní bydlení zůstává na 80 %,

- pro žadatele do 36 let zůstává zvýhodněný limit LTV 90 %,

- ukazatele DTI a DSTI zůstávají deaktivované – ČNB v tuto chvíli nevidí důvod, aby je plošně znovu aktivovala pro celý trh.

„Zjednodušeně řečeno: běžný žadatel o hypotéku na vlastní byt nebo dům změnu téměř nepocítí. Nadále bude hrát roli jeho příjem, úvěrová historie, hodnota zajištění a interní metodiky banky, ale rámec nastavený ČNB zůstává stejný jako doposud,“

doplňuje Jana Žáčková, hypoteční specialista z hyponamíru.

Koho se opatření týká: co je vlastně „investiční hypotéka“

Aby bylo jasno, koho se zpřísnění limitů týká, je podstatné, jak ČNB definuje investiční hypotéku. V poznámce tiskové zprávy centrální banka uvádí, že za investiční hypotéku považuje:

- hypoteční úvěr poskytnutý za účelem pořízení třetí a další obytné nemovitosti, nebo

- hypoteční úvěr poskytnutý za účelem pořízení obytné nemovitosti určené k pronájmu.

Není tedy rozhodující jen počet nemovitostí, ale také jejich účel. Pokud například domácnost pořizuje druhý byt, ve kterém bude skutečně bydlet (například stěhování z menšího do většího), může být hypotéka posuzována jako úvěr na vlastní bydlení. Ale u třetí, čtvrté a dalších nemovitostí, nebo u bytů pořizovaných s jasným záměrem pronájmu, už banky budou muset aplikovat nové, přísnější limity.

V praxi tak do „investičního šuplíku“ často spadnou situace, kdy:

- klient dlouhodobě nakupuje byty do portfolia,

- jde o nákup menšího bytu v centru města typicky „na Airbnb“,

- rodina pořizuje další byt, který si nechává jako „jistotu do budoucna“ a mezitím ho pronajímá.

Z pohledu České národní banky jsou to přesně ty typy transakcí, které zvyšují poptávku a tlačí ceny nahoru, aniž by přímo řešily bytovou potřebu konkrétní domácnosti.

Dopady na investory: víc vlastního kapitálu, přísnější posuzování

Pro stávající i budoucí investory do nemovitostí znamenají nové limity především to, že banky budou vyžadovat:

- vyšší podíl vlastních zdrojů – minimálně 30 % kupní ceny, často ale i více, pokud interní pravidla banky budou opatrnější,

- rozumnou celkovou míru zadlužení – součet všech úvěrů (hypotéky, spotřebitelské úvěry, podnikatelské úvěry) nebude smět překročit sedminásobek ročního čistého příjmu.

Pokud investor už nyní operuje s vyšší mírou zadlužení, může se stát, že na další investiční hypotéku už nedosáhne, nebo bude muset část úvěrů předčasně splatit či refinancovat.

Zároveň se tím změní i logika návratnosti investice. Při LTV 80 % stačilo mít 20 % vlastních peněz, nyní je potřeba 30 %. To má přímý dopad na výnosnost investice z pohledu vlastního kapitálu – zhruba řečeno, stejný nájem musí „uživit“ větší objem vlastních prostředků. V prostředí zpřísněných limitů tak budou mít výhodu investoři, kteří:

- mají silnější kapitálovou pozici,

- jsou schopni dobře plánovat cash-flow a rezervy,

- nepočítají s extrémně optimistickým růstem cen či nájmů.

Finanční sektor je stabilní, kapitálové rezervy zůstávají

Důležitou součástí celé zprávy ČNB je i hodnocení stavu bankovního sektoru. Centrální banka konstatuje, že finanční sektor v ČR je stabilní a odolný – banky prošly náročnými zátěžovými testy, které simulují hluboký a dlouhodobý propad ekonomiky, a jako celek obstály.

I proto se ČNB rozhodla neměnit sazbu proticyklické kapitálové rezervy, která zůstává na úrovni 1,25 %. Nemění se ani další kapitálové nástroje. Z hlediska klientů to znamená, že není důvod očekávat zdražení hypoték jen kvůli vyšším kapitálovým požadavkům – úrokové sazby budou dál primárně reagovat na vývoj inflace, základních sazeb a konkurence mezi bankami.

ČNB zároveň zdůrazňuje, že přísnější doporučení pro investiční hypotéky snižuje potřebu plošně znovu zavádět ukazatele DTI a DSTI pro celý hypoteční trh. Jinými slovy – cílené utažení jednoho rizikového segmentu je podle bankovní rady lepší než plošné utažení pro všechny žadatele, včetně těch, kteří jen řeší vlastní bydlení.

Pomůže zpřísnění dostupnosti bydlení?

Zajímavou otázkou je, zda přísnější pravidla pro investiční hypotéky pomohou zlepšit dostupnost bydlení pro běžné domácnosti. Logika opatření naznačuje, že ano – omezením části čistě investiční poptávky by mělo dojít k určitému ochlazení trhu, a tím i ke snížení tlaku na růst cen.

Realita ale bude pravděpodobně složitější. Na ceny nemovitostí působí zároveň:

- nedostatek nové výstavby,

- pomalé stavební řízení,

- dlouhodobě nízká nabídka nájemního bydlení,

- demografický vývoj v atraktivních lokalitách.

Přesto lze čekat, že v kombinaci s ostatními faktory může mít přísnější režim pro investory pozitivní dopad – alespoň ve smyslu, že části spekulativně motivované poptávky „vezme vítr z plachet“. Pro domácnosti řešící vlastní bydlení je navíc dobrou zprávou, že ČNB nevrací do hry plošné limity DTI a DSTI, které by mohly ztížit dostupnost hypoték i jim.