UniCredit Bank snižuje hypoteční sazby: Fixace na 2 a 3 roky výhodněji

Od 16. prosince 2024 přichází UniCredit Bank se snížením úrokové sazby u hypotečních úvěrů o 0,1 % p.a. Toto snížení se týká fixací na 2 a 3 roky, zatímco fixace na 5 let zůstává beze změny.

Díky této úpravě začínají hypoteční sazby banky na atraktivních 4,59 % p.a. Aby bylo možné tuto sazbu získat, je nutné splnit několik podmínek:

- Hodnota LTV (poměr výše úvěru k hodnotě nemovitosti) nesmí přesáhnout 80 %.

- Klient musí mít sjednané úvěrové pojištění.

- Požaduje se aktivní využívání běžného účtu u banky.

- Minimální výše úvěru činí 1 000 000 Kč.

Co si z článku odnést:

- Tiny house nabízí minimalistické bydlení. Jeho obliba v posledních letech roste.

- Tiny house představuje cenově dostupnou alternativu ke klasickému bydlení.

- Tiny house pevně spojený se zemí lze financovat klasickou hypotékou, pokud stavba splňuje podmínky pro její poskytnutí.

- Mobilní tiny house nelze použít jako zástavu při sjednávání klasické hypotéky.

- Americká hypotéka umožňuje financování tiny house se zástavou jiné nemovitosti.

- Stavební spořitelny mohou nabídnout úvěr na stavbu tiny house, pokud se jedná o stacionární dům.

- Spotřebitelské úvěry poskytují financování bez nutnosti zástavy nemovitosti, ale s vyšší úrokovou sazbou.

- Tiny house může podléhat dani z nemovitosti, pokud je pevně spojen se zemí a zapsán v katastru.

- Při financování tiny house je vhodné obrátit se na odborníka, který má zkušenosti s hypotékami na alternativní bydlení.

Ceny bytů a rodinných domů neustále rostou a prostor pro výstavbu nových nemovitostí rychle ubývá. Stále více lidí proto hledá alternativní možnosti bydlení, které jsou dostupnější i praktičtější. Jedním z řešení je tiny house – malý, ale dokonale promyšlený domek, který si rychle získává na popularitě. A co víc, moderní a dobře vybavený tiny house lze pořídit už za zhruba 1,5 milionu korun.

Možnosti financování tiny house je hned několik. „Klasická hypotéka je ideální volbou, pokud tiny house splňuje podmínky financování. Další možností je neúčelová americká hypotéka, která se hodí pro ty, kdo již vlastní nemovitost a mohou ji použít jako zástavu. Alternativou je rovněž úvěr ze stavebního spoření. Pro mobilní varianty tiny house lze využít neúčelový spotřebitelský úvěr, i když je nutné počítat s vyšší úrokovou sazbou a kratší dobou splatnosti. Každý typ financování má svá specifika – stačí si vybrat, co odpovídá vašim potřebám,“ uvádí Miroslav Majer, CEO fintech startupu hyponamíru.cz.

Co je tiny house?

Tiny house, v překladu „maličký dům“, staví na jednoduchosti, praktičnosti a udržitelnosti. Tento typ obydlí, jehož podlahová plocha je obvykle okolo 20 m², je navržen tak, aby maximálně využil každý centimetr prostoru. Díky promyšlenému designu, který často zahrnuje skládací nebo multifunkční nábytek, chytré úložné prostory a minimalistický přístup, nabízí komfortní bydlení, aniž by vyžadoval velkou plochu. Alternativou tiny house může být také glamping.

Tiny house může být řešen jako stacionární dům pevně spojený se zemí. Tento typ je ideální pro ty, kteří vlastní pozemek a chtějí tiny house využívat k trvalému bydlení či rekreaci. Na druhé straně jsou mobilní tiny houses, které stojí na přívěsu a umožňují svým majitelům flexibilitu v umístění. Zaparkovat ho můžete dočasně na zahradě či jiném vhodném pozemku.

Hypotéka na tiny house

Tiny house je možné za určitých podmínek financovat prostřednictvím klasického hypotečního úvěru. Banky požadují, aby stavba měla pevný základ, byla celoročně obyvatelná, byla zapsaná v katastru nemovitostí a měla přidělené číslo popisné nebo evidenční.

Miroslav Majer dále dodává: „Pokud tiny house splňuje podmínky banky, lze využít standardní hypoteční úvěr. Výhodou tohoto způsobu financování je nízká úroková sazba a možnost rozložit splátky do dlouhého časového období. Náklady na pořízení tiny house jsou oproti běžným rodinným domům výrazně nižší, takže výše měsíční splátky může vyjít jen na několik tisíc korun.“

Jak získat hypotéku na tiny house

Získání hypotéky na tiny house není nijak složité, pokud splníte všechny požadavky. Klíčové je zajistit nejen splnění podmínek pro tiny house, ale také mít k dispozici správné dokumenty. Banky poskytující hypotéku na tiny house obvykle vyžadují následující povolení a doklady:

- Stavební povolení na tiny house nebo ohlášení stavby: Podle místní legislativy je nutné mít vyřízené stavební povolení nebo splnit podmínky pro ohlášení stavby.

- Smlouva o dílo: Pokud si tiny house necháváte stavět, banky mohou požadovat smlouvu s dodavatelem. V případě svépomocné výstavby je nutné předložit podrobný rozpočet.

- Projektová dokumentace: Kompletní plány stavby musí být součástí projektové dokumentace.

- Doklady o vlastnictví pozemku: Pokud tiny house umístíte na vlastním pozemku, je potřeba doložit jeho vlastnictví.

Podmínky financování tiny house se mohou lišit v závislosti na typu stavby, způsobu využití a požadavcích jednotlivých bank. Proto je vždy dobré obrátit se na odborníka, který má zkušenosti s hypotékou na tiny house. Finanční poradce vám pomůže najít nejvhodnější řešení, poradí s potřebnými dokumenty a usnadní celý proces schvalování.

Je možné získat hypotéku na rekreační objekt? Ano, pokud má stavba přidělené číslo popisné nebo evidenční a je způsobilá k celoročnímu užívání.

Mobilní dům a hypotéka

Mobilní tiny house je skvělou volbou pro ty, kdo hledají flexibilitu a možnost snadno přesouvat své bydlení. Díky podvozku ho lze zapřáhnout za auto a dočasně umístit například na vlastní zahradu, aniž by bylo potřeba stavební povolení nebo ohlášení.

Je však důležité zvážit specifika financování – mobilní dům a hypotéka se bohužel vylučují, protože tento typ stavby nepřijme banka jako zástavu za úvěr. Další omezení spočívá v tom, že na mobilní tiny house nelze nahlásit trvalé bydliště. Přesto představuje jedinečné řešení pro ty, kdo ocení svobodu a praktičnost.

Alternativní bydlení a jeho financování

Financování alternativního bydlení pomocí klasické hypotéky může být komplikované. Banky totiž nepřijímají do zástavy přemístitelné stavby, jako jsou například:

- Maringotky

- Karavany

- Hausbóty

- Jurty

Možnosti financování mobilního tiny house

Mobilní tiny house banka nepřijme do zástavy, což znamená, že s touto stavbou nelze ručit při sjednávání hypotéky. Přesto existuje způsob, jak financovat mobilní tiny house pomocí klasické hypotéky – nabídnout bance do zástavy jinou nemovitost, například byt nebo rodinný dům. Tento přístup, kdy je financování tiny house zajištěno zástavou jiné nemovitosti, umožňuje získat potřebné prostředky.

Alternativní možnosti financování tiny house

Pokud nejsou splněny podmínky pro financování a není proto možné využít klasickou hypotéku, nabízí se několik možností alternativního financování tiny house. Mezi nejčastější patří:

- Americká hypotéka: Neúčelový úvěr se zástavou nemovitosti pro tiny house, například bytu nebo rodinného domu. U americké hypotéky je však třeba počítat s mírně vyšší úrokovou sazbou.

- Úvěr od stavební spořitelny: Stavební spořitelny mohou nabídnout úvěr na stavbu tiny house nebo jeho pořízení na klíč. Tato možnost však obvykle není dostupná pro mobilní domky.

- Spotřebitelský úvěr: Tiny house bankovní půjčka je obecně nezajištěný a neúčelový úvěr. Některé banky nabízejí tiny house úvěry až do výše 2,5 milionu korun bez nutnosti zástavy nemovitosti.

- Leasing: V případě mobilních tiny house může být možností financování formou leasingu.

Tiny house a daň z nemovitosti

Při pořízení tiny house je důležité zvážit, zda se na něj bude vztahovat daň z nemovitosti. Záleží na tom, zda je tiny house klasifikován jako nemovitost, což je obvykle podmíněno jeho pevným spojením se zemí, například základy. Pokud tiny house splňuje tyto podmínky a má přidělené číslo popisné nebo evidenční, podléhá stejné daňové povinnosti jako jiné nemovitosti. Na druhou stranu mobilní tiny house, který není pevně spojen se zemí a není zapsán v katastru nemovitostí, se považuje za movitý majetek a daň z nemovitosti se na něj nevztahuje.

Nové sazby úvěru Topkredit: Výhodnější podmínky pro financování bydlení

ČSOB Stavební spořitelna od 11. prosince 2024 snižuje úrokové sazby zajištěného úvěru Topkredit. Tato změna přináší atraktivnější podmínky pro financování bydlení, a to jak pro klienty s financováním do 80 % hodnoty nemovitosti (LTV), tak pro ty nad touto hranicí.

Pro financování do 80 % LTV se sazby snížily následovně:

- Fixace na 3 roky: pokles o 0,1 % p.a.

- Fixace na 6 let: pokles o 0,2 % p.a.

- Fixace na 10 let nebo do přidělení cílové částky (CČ): pokles o 0,2 % p.a.

U financování nad 80 % LTV platí stejné snížení:

- Fixace na 3 roky: pokles o 0,1 % p.a.

- Fixace na 6 let: pokles o 0,2 % p.a.

- Fixace na 10 let nebo do přidělení cílové částky (CČ): pokles o 0,2 % p.a.

Co si z článku odnést:

- Hypoteční trh v roce 2024 ožil a na trh se vrátili zájemci jak o vlastní bydlení, tak i o investiční byty.

- ČNB snížila základní úrokovou sazbu sedmkrát během roku, přičemž v listopadu dosáhla 4 %.

- Novela zákona o spotřebitelském úvěru znevýhodnila předčasné splacení hypoték, což vedlo k mimořádnému zájmu o hypotéky před účinností změn.

- Ceny nových a starších bytů v roce 2024 rostly, zatímco rodinné domy mírně zlevnily.

- Vývoj realitního trhu byl ovlivněn dražšími stavebními materiály, nedostatkem kvalifikovaných dělníků a problémy se spuštěním digitalizace stavebního řízení.

- Tradičně nejdražší zůstávají nemovitosti v Praze, kde ceny výrazně převyšují celorepublikový průměr.

- Rostoucí ceny majetku vedly mnoho majitelů k aktualizaci pojistných smluv, aby předešli podpojištění a zajistili dostatečné krytí škod.

Rok se s rokem sešel ke konci se blíží i rok 2025. Shrnutí tohoto roku jsme pro vás připravili také: Jaký byl vývoj trhu hypoték, realit a pojištění v roce 2025

Rok 2024 byl pro poskytovatele hypoték i realitní makléře příznivější než předchozí dva roky. Pozvolný pokles úrokových sazeb přilákal zpět na trh zájemce o vlastní bydlení i investiční byty. Kupující si stále více uvědomovali, že ceny nemovitostí již neklesnou, ale naopak budou pozvolna růst. Inflace navíc zvýšila náklady na stavební práce a materiály, což jen posílilo obavy, že dostupnější bydlení není na dohled.

„Klesající úrokové sazby v kombinaci s pozvolným růstem cen nemovitostí přivedly zpět na trh kupující, kteří chtějí financovat bydlení hypotékou. Zatímco rok 2023 se zapsal mezi méně úspěšná období na hypotečním a realitním trhu, kdy převažovali kupující s připravenou hotovostí, rok 2024 přinesl zlom. Lidé opět vidí v hypotéce možnost, jak financovat vlastní bydlení,“ komentuje situaci na trhu Miroslav Majer, CEO fintech startupu hyponamíru.cz.

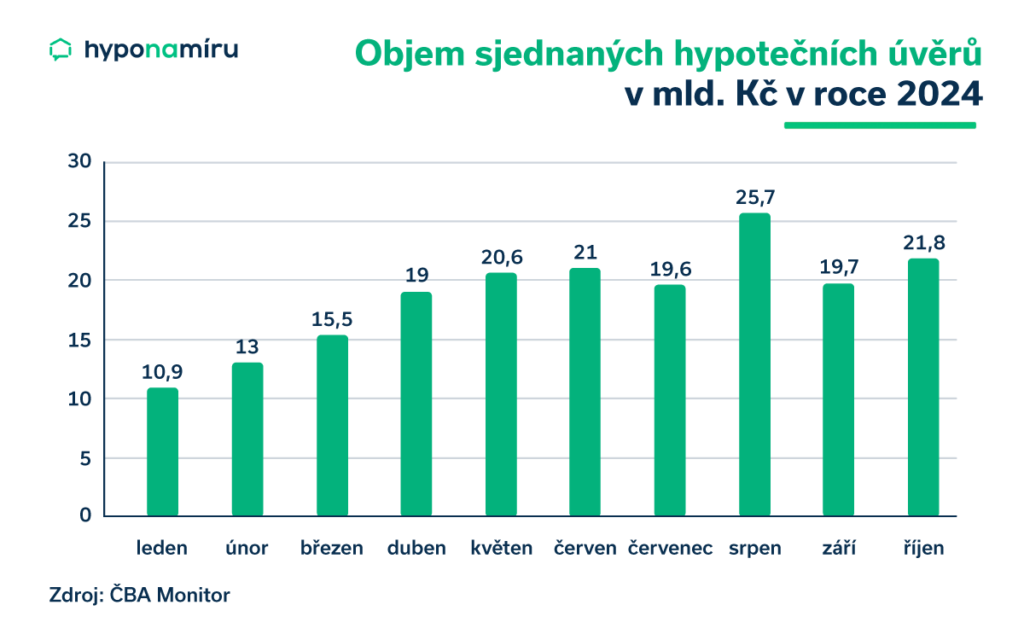

Hypoteční trh 2024

I když jsou zatím k dispozici data pouze za prvních deset měsíců roku 2024, už nyní je zřejmé, že objem nově uzavřených hypoték překoná výsledky z let 2023 a 2022. Podle statistik České bankovní asociace si Češi od ledna do října sjednali nové hypotéky za téměř 187 miliard korun. Po započítání refinancovaných hypoték přesáhl celkový objem poskytnutých úvěrů 225 miliard korun.

Miroslav Majer k vývoji hypotečního trhu dodává: „Ve srovnání s předchozími lety byl zájem o hypotéky v roce 2024 výrazně vyšší. Aktuální poptávku lze srovnat s roky 2014 a 2015, avšak stále nedosahuje úrovně rekordního roku 2021. Přestože jsou současné sazby relativně vysoké, zájem je stále značný. Mnoho lidí však vyčkává na lepší podmínky v roce 2025, kdy se očekává snížení sazeb. Další pokles úroků v roce 2024 se nepředpokládá, protože banky po nečekaném oživení trhu již dosáhly svých cílů. Vyčkávat na nižší sazby v kontextu nákupu či výstavby by se ale mohlo nakonec výrazně prodražit.“

Mohlo by vás zajímat: Jaký bude vývoj trhu hypoték, realit a pojištění v roce 2025?

Co se stalo v roce 2024

Na začátku roku došlo k dalšímu uvolnění podmínek pro získání hypotečního úvěru. Česká národní banka s účinností od 1. ledna 2024 zrušila závazný limit u druhého ze tří úvěrových ukazatelů – DTI. Tato změna navázala na krok z července 2023, kdy byla zrušena povinnost dodržovat horní hranice ukazatele DSTI. Zrušení DTI mělo mírně pozitivní vliv na hypoteční trh, přestože jeho dopad byl zatím omezený.

Závazný zůstal pro poskytovatele úvěrů na bydlení pouze ukazatel LTV, který omezuje maximální výši hypotéky ve vztahu k hodnotě zastavované nemovitosti. Pro žadatele do 36 let činí tento limit 90 %, u starších žadatelů 80 %. I přes zrušení závazných limitů ČNB doporučuje poskytovatelům hypoték dodržovat určené horní hranice těchto ukazatelů.

Znevýhodnění předčasného splacení

Významnou změnu rovněž přinesla novela zákona o spotřebitelském úvěru, která znevýhodnila přechod k jiné bance před vypršením sjednané doby fixace. Při odchodu k jiné bance v době fixace si budou moci poskytovatelé hypoték účtovat „poplatek“ ve výši 0,25 % z předčasně splacené části celkové výše úvěru za každý započatý rok zbývající do konce fixačního období, maximálně však 1 %.

Smluv sjednaných před 1. zářím 2024 se ovšem toto nové opatření dotkne až od začátku nové fixace. „Novela upravující předčasné splacení hypoték vyvolala zvýšený zájem o hypotéky i refinancování, což vedlo k tomu, že nejsilnějším měsícem roku byl srpen. Naopak nejslabšími měsíci zůstaly tradičně leden a únor, kdy se trh ještě vzpamatovával z konce předchozího roku,“ doplňuje Miroslav Majer.

Další významnou změnou byla aktualizace pravidel pro poskytování hypoték, která zpřístupnila financování širší skupině lidí, včetně těch, kteří měli dříve problém s prokázáním příjmů. Tato změna pozitivně ovlivnila dostupnost bydlení a umožnila získat hypotéku i klientům, kteří by na ni dříve nedosáhli.

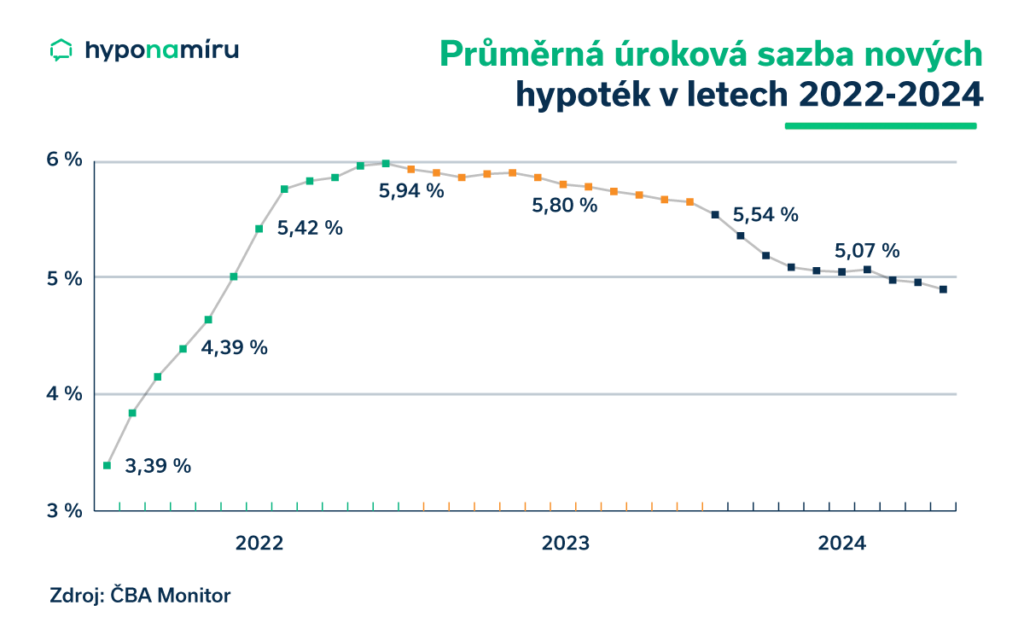

Co ovlivnilo vývoj úrokových sazeb v roce 2024

Vývoj úrokových sazeb hypoték v roce 2024 byl ovlivněn nejen opakovaným snižováním základní úrokové sazby Českou národní bankou (ČNB), ale také dalšími faktory. Banky při stanovování hypotečních sazeb zohledňují nejen náklady na financování, ale také aktuální poptávku po úvěrech, konkurenční prostředí či vlastní obchodní strategii. Kombinace klesajících sazeb ČNB a stabilní poptávky přispěla k oživení hypotečního trhu, zejména ve druhé polovině roku.

Růst úrokových sazeb hypoték je zřejmě u konce. Zvolte kratší fixaci, abyste při dalším poklesu sazeb mohli sjednat výhodnější podmínky.

Pozitivní vývoj inflace

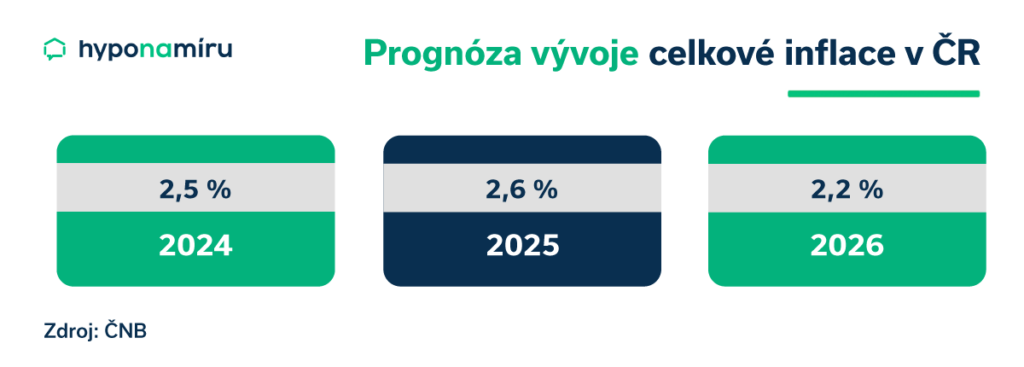

V roce 2024 došlo ke stabilizaci inflace, která podle podzimní predikce dosáhne průměrné hodnoty 2,5 %. Tento vývoj signalizuje návrat inflace do blízkosti cíle České národní banky, což pozitivně ovlivnilo trh s hypotékami i širší ekonomiku. Výhled na další roky zůstává optimistický – v roce 2025 se očekává inflace na úrovni 2,6 % a v roce 2026 mírný pokles na 2,2 %.

Realitní trh 2024

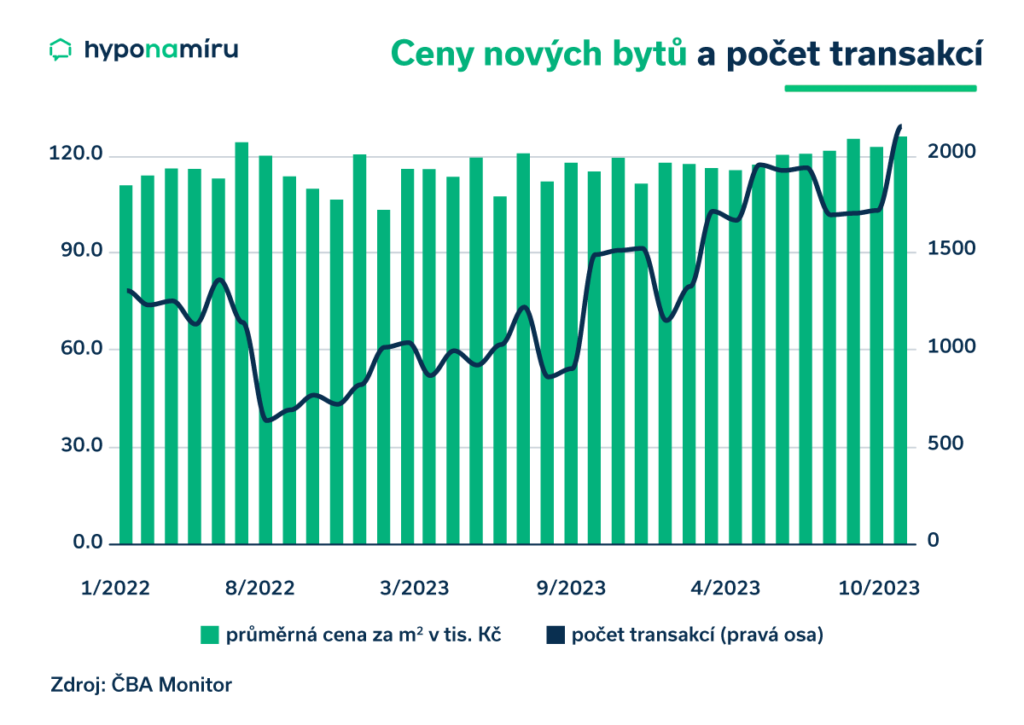

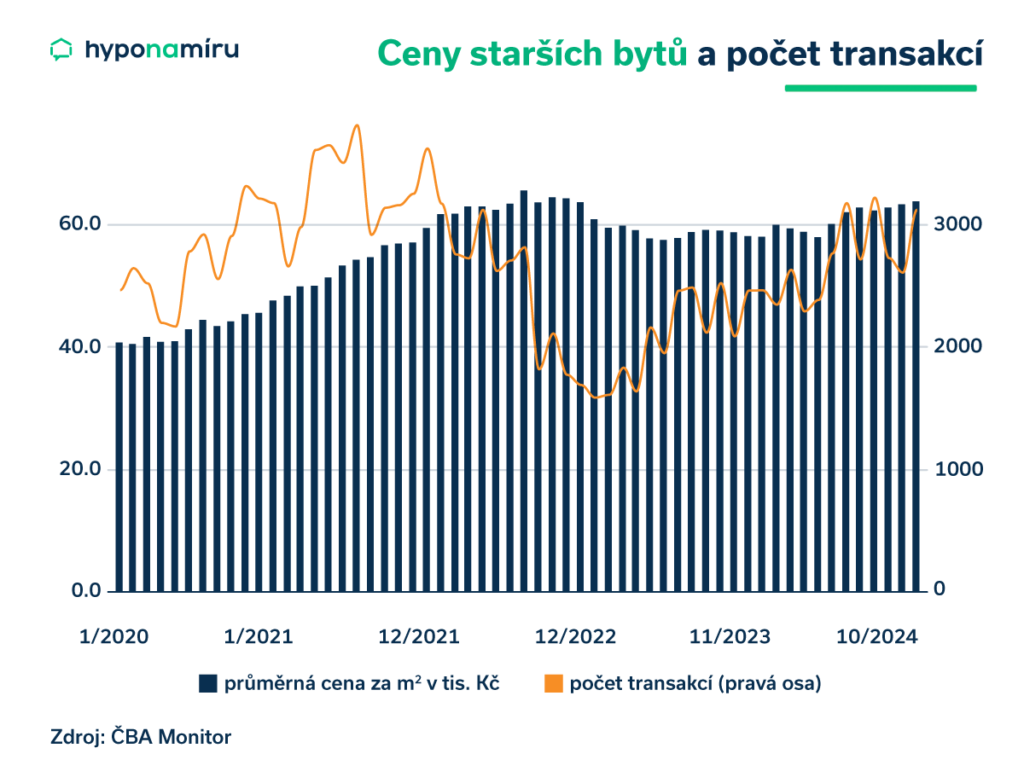

S rostoucí poptávkou po nemovitostech úzce souvisí i vývoj jejich cen. Zatímco ceny nových a starších bytů rostly, u rodinných domů došlo k mírnému poklesu. Průměrná cena nových bytů se v lednu 2024 pohybovala na úrovni 117,6 tisíce korun za metr čtvereční, zatímco v říjnu vzrostla na 126,1 tisíce korun.

U starších bytů se cena zvýšila z lednových 59,2 tisíce korun za metr čtvereční na říjnových 64 tisíc korun. Naopak průměrná cena rodinných domů klesla z 5,4 milionu korun v lednu na 5,3 milionu korun v říjnu.

Stavební pozemky zůstávají dlouhodobě nedostatkovým artiklem, zejména v blízkosti velkých měst. Největší poptávka je po pozemcích v atraktivních lokalitách, což tlačí jejich ceny vzhůru.

Tradičně nejdražší zůstávají nemovitosti v Praze, kde ceny výrazně převyšují celorepublikový průměr. Tento trend potvrzuje pokračující zájem o bydlení v hlavním městě, a to i přes rostoucí ceny nových i starších bytů.

Co ovlivnilo ceny nemovitostí v roce 2024

K obratu na realitním trhu v roce 2024 přispělo několik klíčových faktorů. Vývoj na trhu realit byl ovlivněn návratem zájemců, kteří financují nákup nemovitostí hypotékou, což zvýšilo konkurenci mezi kupujícími. Tento trend podpořil růst cen nemovitostí, zejména u nových a starších bytů.

Dalším důvodem růstu cen byly dražší stavební materiály a stále větší nedostatek kvalifikovaných dělníků, což zvýšilo náklady na výstavbu i rekonstrukce. Problémy se spuštěním digitalizace stavebního řízení navíc způsobily další zpoždění v přípravě nových projektů, což dále omezilo nabídku na trhu.

Celkově vývoj realitního trhu v roce 2024 ukazuje, že poptávka po nemovitostech zůstává silná, a to i přes překážky spojené s rostoucími náklady na výstavbu. Tento tlak na nabídku i poptávku vytváří podmínky pro pokračující růst cen nemovitostí.

Trh pojištění 2024

Vývoj trhu pojištění v roce 2024 odrážel rostoucí ceny v ekonomice, které zvýšily hodnotu majetku. Mnozí majitelé proto aktualizovali své pojistné smlouvy, aby podmínky odpovídaly současné hodnotě jejich nemovitostí a domácností. Tento krok pomohl předejít podpojištění a zajistil, že v případě škody bude pojistné plnění dostatečné na pokrytí všech nákladů. Pravidelná revize smluv se tak stala klíčovým opatřením, zejména v době rostoucích cen stavebních materiálů a služeb.

Regionální rozdíly v cenách bytů: Proč Praha, Středočeský a Jihomoravský kraj vedou?

Minulý týden byla zveřejněna zpráva, že nabídkové ceny bytů v Česku překročily průměrnou hranici pěti milionů Kč. Co však tato informace znamená při pohledu na jednotlivé regiony? Asi nikoho nepřekvapí, že ceny nemovitostí se napříč kraji výrazně liší. S průměrnou cenou nad pěti miliony se setkáváme pouze ve třech regionech: Praha (7,8 mil. Kč), Jihomoravský kraj (5,5 mil. Kč) a Středočeský kraj (5,4 mil. Kč).

Proč právě tyto tři kraje táhnou celorepublikový průměr nahoru? Je to především díky tomu, že téměř 44 % z celkové nabídky bytů se nachází právě zde. Navíc samotná Praha zahrnuje skoro 19 % nabídky.

Z dalších krajů vyčnívá Královéhradecký kraj s průměrnou cenou 4,7 mil. Kč, což je ovlivněno atraktivní lokalitou Krkonoš a dobrou dopravní dostupností z Hradce Králové do Prahy. Ostatních osm krajů se pohybuje v rozmezí 3,5–4,3 mil. Kč.

Na opačné straně cenového spektra stojí Moravskoslezský kraj (2,9 mil. Kč) a Ústecký kraj, kde průměrná nabídková cena dosahuje pouze 2 milionů Kč. Tyto regionální rozdíly odrážejí nejen rozdílnou kupní sílu obyvatel, ale i množství a kvalitu dostupných nemovitostí.

Co si z článku odnést:

- Exekuce je vážný problém a často končí zpeněžením majetku.

- Exekutor může zabavit nemovitosti, movitý majetek, peníze, mzdu, majetek určený k podnikání nebo majetková práva.

- Základní životní potřeby, jako jsou oblečení, zdravotní pomůcky nebo nezabavitelná částka, jsou chráněny.

- Exekuce na hypotéku je krajním opatřením, kdy banka zesplatní úvěr a pohledávku předá exekutorovi, pokud dlužník dlouhodobě nesplácí.

- Při prodeji nemovitosti exekutorem je výtěžek nejprve použit na splacení hypotéky a nákladů exekuce, zbytek jde dlužníkovi.

- Exekuce má závažné právní dopady – snižuje šance na získání dalšího úvěru nebo refinancování.

- I při exekuci je možné nemovitost prodat samostatně, pokud s tím exekutor i kupující souhlasí.

- Aktivní komunikace s bankou, odložení splátek nebo prodloužení doby splatnosti mohou exekuci předejít.

- S žádostí o novou hypotéku při exekuci téměř jistě neuspějete, protože banky odmítají klienty s negativními záznamy v registrech dlužníků.

- Banky nepřijmou nemovitost v exekuci jako zástavu, což znemožňuje získání nového úvěru.

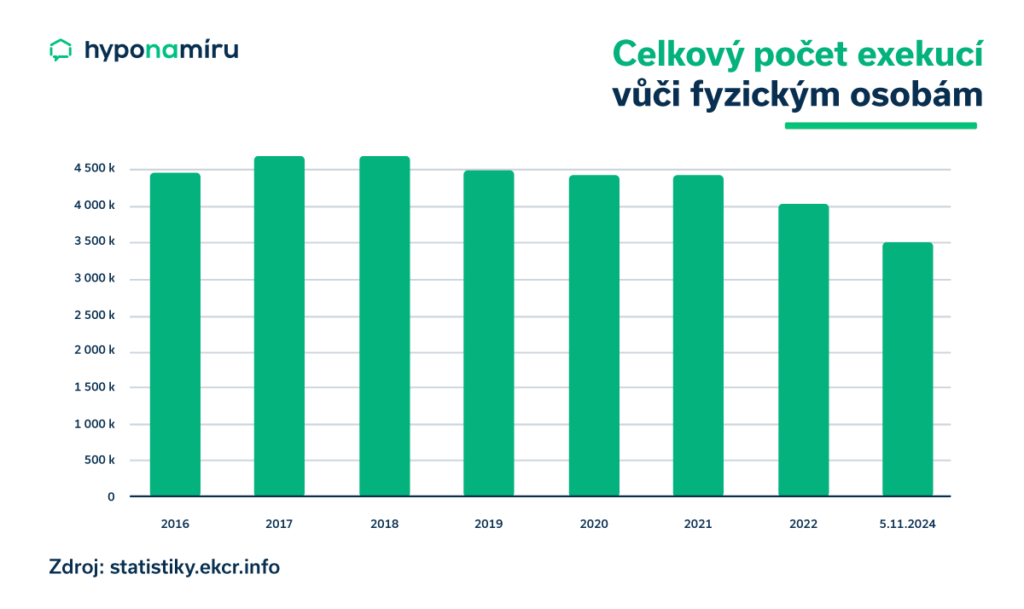

Exekuce představují vážný problém, který může vést až k zabavení a nucenému prodeji majetku. V Česku čelí exekuci aktuálně více než 620 tisíc fyzických osob. Nejčastějšími důvody jsou nesplácené dluhy, například z půjček, nezaplacené účty nebo pokuty. I když se proces exekuce řídí zákonem, pro dlužníky bývá velmi stresující.

„Pokud hrozí zabavení nemovitosti exekutorem, je klíčové jednat včas – komunikovat s věřiteli a hledat řešení, například splátkové dohody. Pokud znáte svá práva a možnosti, můžete zmírnit dopady a najít cestu z této nepříjemné situace,“ uvádí Miroslav Majer, CEO fintech startupu hyponamíru.cz.

Co je exekuce?

Cílem exekuce je vymoci dluh od osoby či firmy, která své závazky dlouhodobě nesplácí. Probíhá na základě rozhodnutí soudu, který pověří exekutora provedením zákonem stanovených kroků k vymožení dlužné částky.

Tento proces může zahrnovat zabavení majetku, blokaci bankovních účtů nebo srážky ze mzdy. Exekuce představuje krajní opatření a bývá důsledkem opakovaného neplnění finančních závazků, jako jsou nesplacené půjčky nebo hypotéky.

Jaký majetek může být v rámci exekuce zabaven?

V rámci exekuce může být zabaven jakýkoliv majetek dlužníka, který lze zpeněžit. Patří sem například:

- Nemovitosti: Rodinné domy, byty nebo jiné nemovitosti, na kterých často váznou zástavní práva (například hypotéky).

- Movitý majetek: Automobily, elektronika, cennosti nebo vybavení domácnosti, které není považováno za nezbytné (například luxusní spotřebiče).

- Peníze a finanční prostředky: Blokace bankovních účtů a zabavení hotovosti. Exekutor může zajistit část finančních prostředků, přičemž dlužníkovi musí ponechat určitou minimální částku (tzv. nezabavitelnou částku) na živobytí.

- Mzda a příjmy: Srážky ze mzdy, důchodů nebo jiných pravidelných příjmů. Exekutor však musí dodržovat limity, které zajistí dlužníkovi minimální příjem.

- Majetek určený k podnikání: Pokud je dlužník podnikatel, může exekutor zabavit i majetek spojený s jeho podnikáním, například stroje, zásoby nebo vybavení kanceláře.

- Ostatní majetková práva: Podíly v obchodních společnostech, akcie nebo jiná aktiva, která lze prodat.

Co nelze zabavit?

Exekutor nesmí zabavit základní životní potřeby dlužníka, jako jsou běžné oblečení, zdravotní pomůcky a léky, základní vybavení domácnosti (například postel nebo lednici) nebo hotovost do výše nezabavitelné částky.

Kdy může dojít k exekuci na hypotéku?

Exekuce na hypotéku je krajním řešením, které banky využívají pouze ve výjimečných případech. Přesto situace, kdy exekuce a hypotéka spolu úzce souvisí, může nastat.

„Exekuce nemovitosti v zástavě vám hrozí v případě, kdy hypotéku dlouhodobě nesplácíte a s věřitelem nekomunikujete. Banka může úvěr zesplatnit, což znamená, že dostanete lhůtu 30 dnů na uhrazení celého dluhu. Pokud celý úvěr včas nesplatíte, banka může pohledávku předat exekutorovi,“ vysvětluje Miroslav Majer.

Taková situace obvykle vede k zabavení nemovitosti exekutorem, který ji následně prodá v dražbě. Dlužník v důsledku dražby o svůj dům či byt přijde. Částka získaná z prodeje nemovitosti je v první řadě použita na umoření dluhu vůči bance a úhradu nákladů exekutora. Pokud zbude nějaká částka, obdrží ji dlužník.

Právní dopady exekuce na hypotéku

Právní dopady exekuce na hypotéku mohou být velmi závažné. Banka má díky zástavnímu právu přednostní nárok na výtěžek z prodeje nemovitosti. Ostatní věřitelé se uspokojují až z případného zbytku. Zároveň exekuce výrazně snižuje vaše šance na získání dalšího úvěru nebo refinancování.

Prodej nemovitosti s exekucí

I když je uvalena exekuce na nemovitost kvůli nesplácené hypotéce, máte možnost dům nebo byt prodat sami. Takový prodej však není jednoduchý.

Zabavení nemovitosti exekutorem znamená, že prodej musí schválit exekutor, který na něj následně dohlíží. Exekutor zajišťuje, aby výnos z prodeje byl v první řadě použit na splacení hypotéky a pokrytí nákladů spojených s exekucí.

Kupující musí být informován o zástavě nemovitosti v exekuci a musí s koupí souhlasit. Takové obchody však nejsou běžné, což situaci ztěžuje. Existují ale specializované společnosti, které se zabývají výkupem nemovitostí zatížených exekucí.

Kdy je výhodné přistoupit k prodeji nemovitosti samostatně místo exekuce a prodeje nemovitosti v dražbě? Pokud máte kupce, který je ochoten zaplatit vyšší částku, než by přinesla dražba. Řešení exekuce s hypotékou tímto způsobem může být finančně výhodnější.

Jak zabránit exekuci

Nejlepší způsob, jak předejít exekuci, je aktivní komunikace s bankou. Často stačí včas upozornit na potíže a hledat společně možná řešení.

Miroslav Majer dále dodává: „Pokud poskytovateli hypotéky sdělíte své obavy ohledně schopnosti splácet, banka vám obvykle nabídne možnosti, jak situaci zvládnout. Může jít například o odložení splátek, prodloužení doby splatnosti úvěru nebo jiné úpravy, které sníží měsíční zátěž.“

Pro banky není exekuce ideální řešení. Proces zabavení nemovitosti exekutorem a následný prodej v dražbě znamenají pro banku nejen administrativní zátěž, ale také dodatečné náklady. Proto je většina bank ochotná vyjít vstříc, pokud dlužník sám aktivně situaci řeší.

Klíčovým krokem je tedy neztrácet čas a začít jednat okamžitě, jakmile se objeví problémy se splácením hypotéky a exekuce začne být reálnou hrozbou.

Chcete si udržet nemovitost i při exekuci? Zkuste jednat s exekutorem o splátkovém kalendáři. Vyhnete se dražbě a získáte čas na vyřešení závazků, což může být výhodnější než nucený prodej.

Jak předejít problémům se splácením hypotéky?

Nejlepší prevencí je začít jednat okamžitě, jakmile máte první pochybnosti o vaší schopnosti splácet. Jednou z možností je refinancování hypotéky, které však vyžaduje rychlé jednání – refinancování hypotéky s exekucí už totiž banka neschválí.

Při refinancování lze prodloužit dobu splatnosti nebo získat výhodnější úrokovou sazbu, což vede k nižším splátkám. Nižší měsíční závazky pak dlužníkům umožňují lépe zvládat situaci, a tím předcházet vážnějším problémům.

Dalším důležitým krokem je prevence v podobě pojištění. Pojištění schopnosti splácet za vás může převzít splátky při dlouhodobé pracovní neschopnosti nebo ztrátě zaměstnání, často až na jeden rok. V případě úmrtí dokáže pokrýt celý zbývající dluh.

Je také vhodné mít životní pojištění, které může být další oporou v nepředvídatelných situacích. Tato opatření vám pomohou nejen předejít problémům, ale také předejít zabavení nemovitosti exekutorem.

Hypotéka a dluhy z jiného úvěru

Exekuce na nemovitost nemusí vždy vycházet z nesplácení hypotéky, ale může být důsledkem jiného dluhu. Taková situace může ovlivnit i váš hypoteční úvěr.

Exekutor může nemovitost prodat v dražbě, aby pokryl pohledávky věřitelů. Peníze z prodeje však nejprve směřují na úhradu hypotečního dluhu, protože nemovitost je zastavena ve prospěch banky. Zbytek částky pak rozdělí mezi další věřitele.

Riziko představují i srážky z příjmů, které mohou ztížit splácení hypotéky. Proto je důležité včas komunikovat s exekutorem a dohodnout splátkový kalendář, který umožní zvládnout dluhy i hypotéku.

Mohlo by vás zajímat: Hypotéka po insolvenci: Jak zvýšit šance na schválení

Exekuce a žádost o novou hypotéku

S žádostí o hypotéku při exekuci pravděpodobně neuspějete. Banky totiž při posuzování žádostí kontrolují registry dlužníků a záznam o exekuci je pro ně důvod žádost zamítnout.

Výjimkou mohou být případy, kdy je dluh zanedbatelný a máte dostatečné příjmy na jeho splácení. Taková situace nastává například u manželů, kdy jeden z nich má dluhy a hypotéku z minulosti, ale jejich společné příjmy umožňují splácení všech závazků. I tak ale banka často stanoví vyšší úrokovou sazbu, aby pokryla riziko.

Jak získat hypotéku s exekucí?

Získání hypotéky s exekucí je velmi obtížné, ale ne nemožné. Klíčové je nejprve exekuci vyřešit – například sjednáním splátkového kalendáře s exekutorem nebo pomocí refinancování jiného dluhu. Po odstranění exekuce je důležité zlepšit svou bonitu: uhradit další závazky, minimalizovat negativní záznamy v registrech a prokázat stabilní příjem. Banky také mohou zohlednit zástavu nemovitosti, pokud je bez dalších právních omezení.

Nemovitost v exekuci a nová hypotéka

Situace je ještě složitější, pokud chcete použít nemovitost v exekuci jako zástavu pro nový úvěr. Banky totiž potřebují mít jasné zástavní právo, což nemovitost zatížená exekucí nesplňuje. V takovém případě je šance na získání nové hypotéky nulová.