Výhody odpovědné hypotéky: Sleva na úrokové sazbě a odhad zdarma

Raiffeisenbank zahájila 9. září 2024 Podzimní Hypodny, kde nabídne nejen bezplatný odhad, ale také slevu 0,2 % na úrokovou sazbu pro tzv. Odpovědné hypotéky (eko) a 10% slevu na pojištění nemovitosti přes Uniqa pojišťovnu.

Doba trvání kampaně: 9. září 2024 – 31. října 2024

Výhody:

- Úroková sazba snížená o 0,2 % pro Odpovědné hypotéky, při doložení PENB.

- Desetiprocentní sleva na pojištění nemovitosti od Uniqa, pokud je hypotéka sjednána jako Odpovědná. Pojištění musí být uzavřeno na pobočce Raiffeisenbank a platné minimálně po dobu první fixace úroku.

- Zdarma odhad hodnoty nemovitosti pro typy objektů jako jsou domy, byty, pozemky, rekreační objekty či nebytové prostory. Tato nabídka se vztahuje na všechny hypoteční produkty a fixace. Za druhé ocenění se účtuje poplatek ve výši 5 900 Kč dle ceníku.

Co si z článku odnést:

- Zájem Čechů o investiční nemovitosti v zahraničí roste.

- Mezi žádané lokality patří Španělsko, Itálie, Chorvatsko či Rakousko.

- České banky umožňují financovat nákup nemovitosti v zahraničí klasickou hypotékou.

- K financování investiční nemovitosti v zahraničí lze využít i americkou hypotéku.

- Získat lze i hypotéku v zahraničí. Je ovšem třeba splnit několik podmínek.

V posledních letech je patrný rostoucí zájem Čechů o pořízení nemovitosti v zahraničí. Mezi atraktivní destinace patří nejen exotická místa jako Bali či Zanzibar, ale také blíže položené a osvědčené lokality, jako jsou Španělsko, Chorvatsko, Itálie či Rakousko.

Investice do zahraniční nemovitosti je atraktivní nejen díky možnosti vlastního užívání, ale také jako potenciální zdroj pasivního příjmu. Nákup nemovitosti v zahraničí a její následný pronájem může přinášet zajímavý zisk. Pro mnoho zájemců se tak investiční nemovitost v zahraničí stává ideálním nástrojem k diverzifikaci a zhodnocení majetku.

„Výběr investiční nemovitosti v zahraničí je o něco náročnější než v České republice, protože vyžaduje místní znalost trhu a posouzení potenciálu stabilního výnosu. Je také důležité zvážit právní aspekty, rozdílné místní zvyklosti a zákony. Pokud nefinancujete nákup pouze z vlastních zdrojů, je rovněž nutné zajistit vhodné financování u tuzemské nebo zahraniční banky. Naši specialisté mají v této oblasti bohaté zkušenosti a potřebné informace,“ doplňuje Miroslav Majer, CEO fintech startupu hyponamíru.cz.

Nejlepší destinace pro investice do nemovitostí

Pro Čechy jsou nejatraktivnějšími destinacemi pro nákup nemovitostí Chorvatsko, Španělsko, Itálie, Rakousko a nově i Albánie. Čím jsou tyto lokality zajímavé?

- Chorvatsko láká svou blízkostí a možnostmi u pobřeží, například v oblastech jako Istrie a Dalmatské pobřeží.

- Španělsko, a to například oblasti jako Malága, Costa del Sol a další, nabízí atraktivní investiční příležitosti s příznivými cenami a stabilním realitním trhem.

- Itálie, zejména oblasti jako Toskánsko nebo jižní pobřeží, láká kupce na svou malebnou krajinu a atraktivní podmínky pro investice, zejména v turistických oblastech.

- Rakousko je populární především díky nemovitostem v horských střediscích, které zajišťují stabilní výnosy z turistického ruchu.

- Albánie se stává stále atraktivnější díky nízkým cenám a rozvíjejícímu se turistickému trhu, což z ní činí zajímavou investiční příležitost.

Uvažujete o pořízení nemovitosti v zahraničí? Hyponamíru.cz má partnery v řadě destinací. Zkušení specialisté vám pomohou s výběrem nemovitosti, zajistí výhodné financování a také vám nabídnou nejvýhodnější směnu měn.

Rizika nákupu nemovitosti v zahraničí

Při nákupu investiční nemovitosti v zahraničí je důležité věnovat pozornost několika klíčovým aspektům. Začněte důkladným průzkumem lokality, abyste zjistili poptávku po pronájmech. Nekupujte nemovitost bez osobní prohlídky, jinak nemusíte odhalit její skryté vady. Dále si ohlídejte právní náležitosti, jako jsou veškeré smlouvy a katastrální zápisy. Místní zvyklosti a daňové povinnosti (např. daň z nemovitosti v zahraničí) se mohou výrazně lišit, proto se vyplatí konzultovat s odborníky, aby se předešlo komplikacím.

Financování nemovitosti v zahraničí

Pokud si plánujete pořídit například apartmán u moře nebo dům na horách, určitě vás bude zajímat, jaké jsou možnosti financování nemovitosti v zahraničí. Mezi nejvyužívanější možnosti patří hypotéka v české bance, americká hypotéka nebo hypotéka sjednaná v zahraničí. Nyní si jednotlivé možnosti představíme podrobněji.

Česká hypotéka na nemovitost v zahraničí

Financovat nemovitost v zahraničí hypotékou u české banky není tak jednoduché, jak by se mohlo na první pohled zdát. Ručení zahraniční nemovitostí totiž u tuzemských bank není možné. Právní a tržní podmínky v zahraničí se výrazně liší, což bance ztěžuje hodnocení rizik i správu úvěru. Existuje však řešení.

Miroslav Majer k tomu uvádí: „I když tuzemské banky obecně neumožňují ručit zahraniční nemovitostí, některé z nich mohou za určitých podmínek financovat její nákup. Příkladem je produkt Hypotéka bez hranic od ČSOB, který nabízí financování zahraniční nemovitosti, avšak s podmínkou zajištění úvěru nemovitostí v České republice.“

U žádosti o hypotéku na nemovitost v zahraničí banky postupují stejně jako u hypoték na české nemovitosti. Proces zahrnuje posouzení bonity žadatele, příjmu, zajištění úvěru a dalších kritérií, která jsou u obou typů hypoték obdobná.

Americká hypotéka na zahraniční nemovitost

Další možností financování nemovitosti v zahraničí je americká hypotéka. Na rozdíl od klasické hypotéky je americká hypotéka neúčelovým úvěrem, což znamená, že nemusíte dokládat, na co peníze použijete. To zahrnuje i možnost financovat nákup nemovitosti v zahraničí.

Výhodou tohoto typu úvěru je flexibilita, avšak je třeba počítat s vyšší úrokovou sazbou oproti klasickým účelovým hypotékám. Rovněž je zapotřebí více vlastních zdrojů, protože LTV u americké hypotéky bývá obvykle maximálně do 70 % hodnoty nemovitosti.

Sjednání hypotéky v ČR

Při žádosti o hypotéku banka vyžaduje několik klíčových dokumentů, které slouží k ověření vaší totožnosti, finanční situace a zajištění úvěru. Nezbytné jsou doklady totožnosti žadatele. Výši a zdroj příjmů dokládáte buď potvrzením o příjmech od zaměstnavatele, nebo v případě podnikatelů daňovým přiznáním. Banka se bude také zajímat o výši vašich stávajících závazků.

Dále budete muset předložit výpis z katastru nemovitostí a nabývací titul k nemovitosti, který potvrzuje, jak byla nemovitost získána (např. kupní smlouva). Banka také požaduje odhad ceny nemovitosti a její pojištění proti živelním pohromám s vinkulací ve prospěch banky, aby zajistila výplatu pojistného v případě poškození nemovitosti.

Dokumenty k americké hypotéce jsou obdobné jako u klasické hypotéky.

Zahraniční hypotéka

Hypotéky běžně poskytují i banky v zahraničí. Nabízí se tedy otázka, zda není výhodnější sjednat si hypotéku na nemovitost přímo v zemi, kde ji kupujete. Výhodou tohoto řešení je především to, že bude uplatněna zástava nemovitosti v zahraničí.

Toto řešení má však jeden zásadní háček. Musíte tamní bance prokázat, že máte k dané zemi určitou vazbu, například tím, že v ní dlouhodobě pracujete nebo žijete. Banka bude také vyžadovat doložení výše a zdroje vašich příjmů, závazků u jiných finančních institucí a ověří si vaši stávající platební historii.

Sjednání hypotéky v zahraniční bance se v mnohém podobá procesu v České republice, ale má své specifické rozdíly, které je důležité mít na paměti. Prvním rozdílem je nižší LTV, tedy poměr mezi výší úvěru a hodnotou nemovitosti. Zatímco v Česku banky poskytují až 90% hypotéku, v zemích západní a jižní Evropy je tento podíl obvykle nižší. To znamená, že budete muset pokrýt větší část ceny nemovitosti z vlastních zdrojů.

Další odlišností je úroková sazba hypotéky – ta může být v zahraničí vyšší než u českých bank, nebo naopak výhodnější, v závislosti na konkrétní zemi a nabídce banky. Také je třeba počítat s více papírováním a nutností úředních překladů všech dokumentů, což může proces výrazně prodloužit. Navíc mohou existovat další poplatky a odlišné podmínky úvěru, například vysoké sankce za předčasné splacení hypotéky.

Je proto důležité předem dobře prozkoumat podmínky u vybrané banky a zvážit veškerá specifika hypotečního úvěru v zahraničí.

Proces získání hypotéky v zahraničí

Jak získat hypotéku v zahraničí? V zemích EU je proces sjednání hypotéky podobný jako v Česku. Nejprve si srovnejte hypotéky na zahraniční nemovitosti. Nechte si připravit několik nabídek a pečlivě porovnejte jejich podmínky.

„Jakmile se rozhodnete pro některou z nabídek, je třeba podat žádost a připravit požadované dokumenty. Zahraniční banka bude vždy vyžadovat doklady pro ověření totožnosti, posouzení vaší finanční situace a zajištění úvěru. Součástí podmínek bude i ručení zahraniční nemovitostí, proto si připravte kupní smlouvu k pořizované nemovitosti,“ uvádí Miroslav Majer.

Pokud splníte všechny požadavky, banka vaši žádost o hypotéku schválí. Po dokončení všech formalit a zajištění úvěru se stanete majiteli nemovitosti v zahraničí. V této fázi je důležité mít sjednané pojištění nemovitosti a být připraven na případné dodatečné výdaje spojené s vlastnictvím, jako jsou daně, údržba a správa nemovitosti.

Investice do nemovitosti v zahraničí může být výhodným krokem, pokud máte správně nastavené financování a jasnou představu o budoucím využití nemovitosti, ať už pro vlastní potřebu nebo pronájem.

Tříleté fixace úrokových sazeb dominují trhu hypoték: Jak se mění preference klientů?

V současném tržním prostředí se většina klientů rozhoduje pro kratší fixace úrokových sazeb, což je trend odlišný od minulých let s nízkými úroky. Od roku 2012, kdy docházelo k poklesu úrokových sazeb, začaly na trhu dominovat pětileté fixace, které byly postupně doplněny o fixace na 7, 8 a 10 let. Dlouhodobé fixace tehdy nabízely jak klientům, tak bankám jistotu a minimalizaci rizika přechodu k jiným bankovním ústavům.

Situaci však zásadně změnila nedávná krize financování bydlení, kdy sazby vystřelily nad šest procent a hypotéky se pro mnohé staly nepřístupné. V důsledku toho ti, kteří potřebovali refinancovat nebo si přes vysoké sazby chtěli koupit bydlení, začali dávat přednost kratším fixacím s možností brzkého refinancování. Přestože sazby klesají pomalu, tříleté fixace se staly nejčastější volbou díky nižším nákladům na zdroje.

V srpnu 2024 tvořily tříleté fixace 87,4 % všech fixací a dokonce 89,8 % celkového objemu. Naopak, dlouhodobé fixace jsou nyní v menšině a zájem o dražší jednoleté a dvouleté fixace klesá. Budoucí vývoj trhu zůstává nejistý.

Jaké změny přináší září 2024 pro spořicí produkty ve Skupině KB?

Od 2. září 2024 dochází ve Skupině KB, kam patří i Modrá pyramida, k úpravě bonusových úroků u specifických spořicích produktů. Snížení bonusového úroku o 0,5 % p.a. se týká následujících produktů:

- Moudré spoření – nové úročení tohoto produktu bude 2,5 % p.a., což zahrnuje 0,5 % základní úrok a 2 % bonusový úrok.

Co si z článku odnést:

- Hypotékou lze financovat jak stavbu domu, tak pořízení stavebního pozemku.

- Pro získání hypotéky je nutné splnit podmínky banky a dodat veškeré požadované dokumenty.

- Prostředky na stavbu domu vám bude banka uvolňovat postupně podle prostavěnosti.

- Při určování výdajů na stavbu počítejte s dostatečnou finanční rezervou.

- Stavba domu vyžaduje důkladné finanční plánování.

Výstavba nového rodinného domu od základů je finančně velmi náročná. Pokud nemáte dostatek vlastních úspor na realizaci stavebního záměru, řešením může být hypoteční úvěr. Cesta k hypotéce na stavbu rodinného domu je ve srovnání s hypotékou na již existující dům o něco složitější. „Nemusíte se ale ničeho obávat. Stačí znát správný postup, promyslet vše dopředu, spočítat náklady na výstavbu a zajistit si potřebnou dokumentaci včas,“ ujišťuje Miroslav Majer, CEO fintech startupu hyponamíru.cz

Hypotéku na dům si můžete vyřídit online. Do hypoteční kalkulačky hyponamiru.cz stačí zadat pár základních údajů a okamžitě vidíte, která hypotéka na dům je nejvýhodnější.

Podmínky pro získání hypotéky

Pro získání hypotéky je třeba splnit několik obecných podmínek. Mezi základní požadavky patří věk 18 a více let, svéprávnost a trvalý pobyt v České republice. Dále musíte prokázat dostatečně vysoký příjem, abyste zvládli hypotéku splácet. Důležitá je také bezproblémová úvěrová historie a absence negativních záznamů v registrech dlužníků. Pokud tyto základní podmínky splňujete, máte dobré předpoklady pro získání hypotéky.

Bance je rovněž nutné doložit účel, k jakému hypotéku využijete. Financování výstavby domu je jedním z nich. V případě výstavby domu je třeba předložit řadu dokumentů, zejména projektovou dokumentaci a rozpočet stavby. Přesný seznam dokumentů vám sdělí hypoteční poradce.

Klíčová je bonita

Banka se bude vždy snažit určit vaši bonitu. Ta se stanovuje na základě několika klíčových faktorů. Při schvalování úvěru je důležitá vaše dosavadní platební morálka. Dalším důležitým faktorem je výše a zdroj vašich pravidelných příjmů a celková míra zadlužení, která zahrnuje všechny vaše existující dluhy, jako jsou spotřebitelské úvěry, leasingy nebo jiné hypotéky.

Aktuální úvěrové ukazatele ČNB

Při žádosti o hypotéku je také důležité mít vlastní zdroje financování. Česká národní banka (ČNB) aktuálně stanovuje maximální hranici pouze u jednoho ze tří sledovaných úvěrových ukazatelů, a to LTV (loan-to-value). U žadatelů do 36 let je horní hranice tohoto ukazatele 90 %, u starších pak 80 %.

Miroslav Majer dodává: „Centrální banka nyní pouze doporučuje dodržování horních hranic zbývajících dvou ukazatelů, DTI a DSTI. Aktuálně doporučená horní hranice DTI je osminásobek ročního příjmu. Pro ukazatel DSTI je doporučená horní hranice 40 %. ČNB doporučuje poskytovatelům úvěrů, aby obezřetně posuzovali žádosti, u kterých jsou tyto hranice překročeny.“

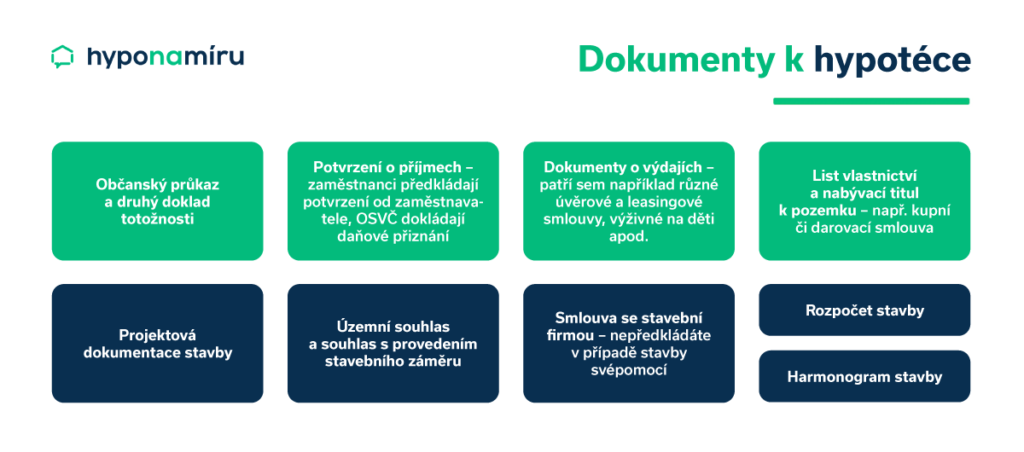

Dokumenty k hypotéce

Pro schválení hypotéky je nutné připravit a doložit několik klíčových dokumentů. Tyto dokumenty slouží k ověření vaší identity, příjmů, výdajů a zjištění podrobností k plánovanému stavebnímu záměru. Níže uvádíme seznam vybraných dokumentů, které můžete potřebovat:

- Občanský průkaz a druhý doklad totožnosti

- Potvrzení o příjmech – zaměstnanci předkládají potvrzení od zaměstnavatele, OSVČ dokládají daňové přiznání

- Dokumenty o výdajích – patří sem například různé úvěrové a leasingové smlouvy, výživné na děti apod.

- List vlastnictví a nabývací titul k pozemku – např. kupní či darovací smlouva

- Projektová dokumentace stavby

- Územní souhlas a souhlas s provedením stavebního záměru

- Smlouva se stavební firmou – nepředkládáte v případě stavby svépomocí

- Rozpočet stavby

- Harmonogram stavby

Stavba na vlastním pozemku

Ke každému domu patří pozemek. Pokud již vlastníte stavební pozemek a plánujete na něm postavit nový rodinný dům na hypotéku, musíte bance doložit, jak jste k pozemku přišli (pozn. banky sledují takzvaný nabývací titul). Prokázat způsob nabytí pozemku můžete například kupní smlouvou, darovací smlouvou, rozhodnutím o dědictví a podobně. Banka také současně nahlíží do listu vlastnictví vedeném v katastru nemovitostí. Výhodou vlastního pozemku je, že snáze dosáhnete na požadovanou výši hypotéky. Bance totiž dáte pozemek do zástavy, čímž si snížíte hodnotu ukazatele LTV a obvykle získáte také výhodnější úrokovou sazbu.

Na co si dát pozor?

- Umístění pozemku v rámci územního plánu – musí se jednat o pozemek určený k bydlení nebo o pozemek k rekreaci umožňující celoroční obývání.

- Přístup na pozemek – hypotéku nezískáte na pozemek, na který není po právní stránce vyřešen přístup.

- Zpevněná příjezdová cesta a inženýrské sítě – některé banky vyžadují, aby k pozemku vedla zpevněná příjezdová cesta a byly k němu dovedeny inženýrské sítě.

Nákup pozemku na hypotéku

V případě, že vlastní stavební pozemek ještě nemáte, můžete jeho nákup financovat pomocí hypotéky. Pokud se vám naskytne možnost koupit pozemek za výhodnou cenu, ale stavět na něm budete až za několik let, můžete využít hypotéku pouze na nákup stavebního pozemku. Banky ale obvykle vyžadují, aby se na pozemku začalo do určité doby stavět (například do 10 let). Jakmile se rozhodnete stavět, vezmete si u stejné banky další hypotéku na stavbu domu. Pokud potřebujete peníze na nákup pozemku i stavbu domu současně, je výhodnější sjednat si jednu hypotéku. Při nákupu stavebního pozemku na hypotéku dokládáte bance smlouvu o budoucí smlouvě kupní.

Hypotéka na stavbu domu

K vyřízení hypotéky na stavbu domu budete potřebovat řadu dokumentů. Ty si připravte ještě předtím, než si podáte žádost o hypotéku. Získání některých dokumentů může zabrat několik měsíců, proto příliš dlouho neotálejte. Pokud vám některý dokument schází, dá vám banka na jejich doplnění obvykle dva měsíce.

U hypotéky na stavbu domu bance překládáte

- Alespoň studii stavby, ze které jsou zřejmé její rozměry. Předložit můžete také projektovou a stavební dokumentaci.

- Zjednodušený rozpočet stavby na formuláři banky.

- K čerpání hypotéky budete potřebovat stavební povolení. Ke schválení hypotéky stavební povolení nepotřebujete.

Chystáte se stavět dům? Tento návod vás provede celým procesem od výběru pozemku až po kolaudaci, včetně cen, tipů a dotací.

Postupné čerpání hypotéky

Pokud banka hypotéku na stavbu domu schválí, můžete začít čerpat. Banka vám nedá všechny peníze naráz, ale bude je uvolňovat postupně v takzvaných tranších. Jakmile vám začnou peníze z přidělené části hypotéky docházet, provádí se vždy dohlídka stavby neboli aktualizace odhadu. Odhadce porovnává reálně odvedenou práci s rozpočtem a určuje aktuální prostavěnost a hodnotu stavby. Po dobu stavby platíte bance pouze úroky z poskytnutého hypotečního úvěru. Čím dříve stavbu dokončíte, tím méně na úrocích zaplatíte. Teprve po vyčerpání celé hypotéky a kolaudaci nového domu začnete bance odesílat pravidelné měsíční splátky hypotéky.

Jak efektivně plánovat stavbu domu a řídit rozpočet

„Efektivní plánování stavby domu a řízení rozpočtu začíná pečlivou přípravou. Nejprve si stanovte realistický finanční rámec a zvažte všechny náklady, včetně rezervy na nečekané výdaje. Sestavte podrobný rozpočet, který zahrnuje nejen stavební materiál a práci, ale také povolení, pojištění a vybavení,“ doplňuje Miroslav Majer.

Pravidelně sledujte průběh stavby a porovnávejte skutečné výdaje s plánovaným rozpočtem. Spolupracujte s odborníky, jako jsou architekti a stavební dozor, kteří vám pomohou udržet kontrolu nad náklady a dodržet časový harmonogram. Tímto způsobem předejdete zbytečným finančním překvapením.