1. Proč jste se rozhodl pro řešení s hyponamíru?

Nebol som spokojny s predchozimi poradcami.

2. Jak hodnotíte sjednání hypotéky online formou (bez návštěvy pobočky bank a poradců)?

Velmi komfortne a bezproblemove, uplna spokojnost.

3. V čem jsme Vám dokázali nejvíce pomoct?

Vo vsetkom, kedze to bola moja prva hypoteka, tak som nemal uplne predstavu co vsetko to obnasa. Hyponamiru mi pomohlo prejst celym procesom s lahkostou az mi to prislo prekvapivo jednoduche. Celym procesom ma sprevadzal osobny banker s ktorym som mohol kedykolvek konzultovat vsetky moje otazky.

4. Jak hodnotíte odbornost a informovanost specialisty, který se Vám věnoval v průběhu řešení hypotéky?

Jan Pavlik – uplna spokojnost, pan Pavlik je velky profesional, komunikacia bola skvela ako aj rychlost vybavovani, odpovedal na vsetky moje otazky a bol aj velmi mily a ustretovy. Skvela praca!

5. Co by pomohlo tomu, aby se Vám snáze používalo naše internetové hypoteční bankovnictví?

Nic mi nenapada, Vasa online aplikace bola prave ze uplne super, bol som milo prekvapeny ako pekne mate spracovany cely process od ziadosti az po vybavenie hypoteky.

6. Jaké informace Vám v průběhu procesu chyběly nebo nebyly dostatečně jasné?

Nic mi nenapada, vsetko bolo uplne jasne a prehladne.

7. Prosíme, napište o nás krátkou recenzi.

S hyponamiru som maximalne spokojny. Cely process bol rychly, bezproblemovy a hlavne vsetko mi bolo jasne vysvetlene. Ludia v hyponamiru su velmi sikovny a su to profesionaly. Urcite odporucam.

Co si z článku odnést:

- Banky posuzují žadatele o hypotéku podle vlastní interní metodiky a nejdůležitější jsou stabilní příjmy ze zaměstnání nebo podnikání. U dalších zdrojů mohou uznat pouze jejich část nebo je neuznat vůbec.

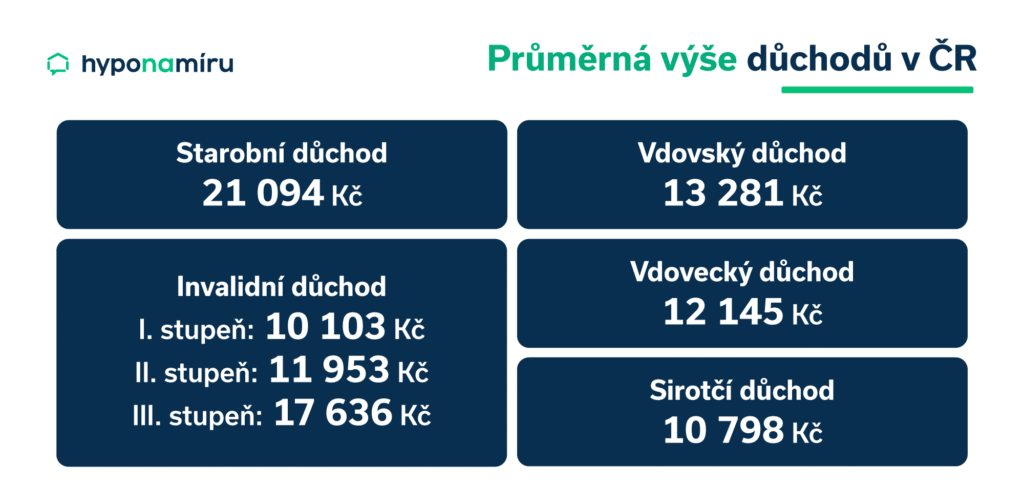

- Samotný starobní, invalidní, vdovský, vdovecký či sirotčí důchod zpravidla nestačí a pro hypotéku je nutné ho doplnit dalším stabilním příjmem.

- Hypotéku na důchod lze získat, ale ne všechny banky ho akceptují jako dostatečný příjem. Žadatel musí mít další pravidelný příjem, dostatečnou hodnotu zástavy a bezproblémovou úvěrovou historii.

- Většina českých bank umožňuje splácet hypotéku do 70 let věku, což znamená, že žadatelé v důchodu mají na splacení omezenou dobu.

- Pro prokázání příjmu ze starobního nebo invalidního důchodu banka vyžaduje aktuální potvrzení o jeho výši, výpisy z účtu a někdy původní rozhodnutí o přiznání. U invalidního důchodu je zásadní, zda je přiznán trvale.

- Invalidní důchod prvního a druhého stupně umožňuje kombinovat příjem z důchodu s příjmy ze zaměstnání nebo podnikání. Schválení hypotéky závisí na celkové výši a stabilitě příjmů, míře zadlužení a dalších kritériích banky.

- Vdovský a vdovecký důchod je standardně vyplácen po dobu jednoho roku. Banky k němu při žádosti o hypotéku nepřihlížejí, pokud je pobírán pouze v této základní roční lhůtě.

- U OSVČ banka posuzuje čistý příjem po zaplacení daní a povinných odvodů. Zvolený režim uplatnění nákladů ovlivňuje výši dosaženého čistého příjmu.

Zájemci o hypotéku musí bance prokázat dostatečnou bonitu. Jedním z klíčových parametrů při jejím posuzování je výše a stabilita výdělků. Ty zpravidla pocházejí ze zaměstnání nebo podnikání. Vedle hlavního zdroje však mohou žadatelé disponovat i dalšími pravidelnými příjmy, například starobními či invalidními důchody nebo přivýdělkem z vedlejší samostatné výdělečné činnosti.

„Banky se při posuzování příjmů řídí vlastní interní metodikou. Za nejdůležitější považují stabilní příjmy ze zaměstnání nebo podnikání. U dalších zdrojů mohou uznat pouze jejich část, případně je neuznat vůbec. Banky typicky nepočítají například s nemocenskými dávkami či ošetřovným,“

uvádí Miroslav Majer, CEO fintech startupu hyponamíru.cz.

Důchod a hypotéka

Pobírání důchodu není překážkou pro získání hypotéky. Samotný starobní, invalidní, vdovský, vdovecký či sirotčí důchod však zpravidla nestačí. Výše těchto státem vyplácených dávek je obvykle pro získání úvěru příliš nízká. Důchod jako příjem pro hypotéku je nutné doplnit dalším stabilním příjmem.

Zdroj: Statistika ČSSZ, data k 31. 12. 2025

Lze získat hypotéku na důchod

Hypotéku na důchod lze získat, potvrzuje Jan Pavlík, online hypoteční specialista hyponamíru.cz. Zároveň však upozorňuje na důležité okolnosti:

„Ne všechny banky jako příjem akceptují starobní, invalidní či vdovský důchod, v praxi jde spíše o jednotky institucí. Je tedy nutné vybrat a oslovit správnou banku. Žadatel navíc musí splnit standardní požadavky banky, zejména zajistit dostatečnou hodnotu zástavy a mít bezproblémovou úvěrovou historii bez negativních záznamů v registrech dlužníků.“

Hypotéka při starobním důchodu

Banky mají věkový limit hypotéky, do kdy musí být úvěr splacen. Většina českých bank dnes umožňuje splácet hypotéku do 70 let věku. Žadatelé v důchodovém věku mají na splacení úvěru velmi krátkou dobu.

Pro nárok na starobní důchod je nutné mít splněnou podmínku potřebné doby důchodového pojištění (tzn. odpracovaných let) a dosáhnout stanoveného důchodového věku.

Doba důchodového pojištění pro nárok na řádný starobní důchod je aktuálně 35 let. V případě předčasného důchodu je zapotřebí minimálně 40 let.

Důchodový věk je u každého individuální a vypočítá se na základě roku narození a u žen navíc podle počtu vychovaných dětí. V roce 2026 dosáhnou řádného důchodového věku osoby narozené v letech 1961 až 1965. Věk těchto žadatelů o hypotéku se dnes pohybuje mezi 61 a 65 lety.

Věk a hypotéka je zásadní otázkou při plánování koupě nemovitosti v pozdějším věku. Na splácení hypotéky po 60. roce věku zbývá jen omezený čas a je třeba pečlivě zvážit výši úvěru a jeho podmínky.

Zájemci, kteří stále podnikají, mohou využít variantu hypotéky pro podnikatele v důchodu, která zohledňuje příjem z podnikání i v důchodovém věku a umožňuje tak splácení úvěru i v penzi.

Doklady ke starobnímu důchodu

Pro prokázání příjmu ze starobního důchodu banka požaduje především aktuální potvrzení o jeho výši. K tomu je vhodné doložit také výpisy z bankovního účtu za poslední jeden až tři měsíce, které potvrzují pravidelné připisování plateb. Některé banky mohou navíc požadovat i původní rozhodnutí o přiznání důchodu, tzv. důchodový výměr.

Invalidní důchod a hypotéka

V Česku mají nárok na invalidní důchod lidé, kteří z důvodu dlouhodobě zhoršeného zdravotního stavu nemohou vykonávat práci naplno nebo vůbec. Invalidní důchody se rozlišují podle závažnosti postižení do tří stupňů:

- První stupeň je určen lidem s částečným snížením pracovní schopnosti. Tito pojištěnci jsou schopni vykonávat většinu běžné práce, ale jejich zdravotní stav vyžaduje určité omezení.

- Druhý stupeň je určen lidem se středně těžkým snížením pracovní schopnosti. Jejich zdravotní stav znemožňuje plné zapojení do pracovního procesu, ale mohou pracovat omezeně a s podporou.

- Třetí stupeň je určen lidem s těžkým nebo úplným snížením pracovní schopnosti. Tito pojištěnci nejsou schopni vykonávat žádnou práci a jejich důchod reflektuje plnou invaliditu.

Získání hypotéky při invaliditě je možné. Při invaliditě prvního a druhého stupně mohou lidé alespoň částečně pracovat a kombinaci příjmů ze zaměstnání či podnikání banky obvykle akceptují.

Invalidní důchod a schválení hypotéky bude záviset na celkové výši a stabilitě příjmů, míře stávajícího zadlužení a dalších kritériích posuzovaných bankou.

Doklady k invalidnímu důchodu

U invalidního důchodu banka vyžaduje především rozhodnutí o přiznání důchodu (pozn. pro ověření stupně invalidity) a aktuální potvrzení o jeho výši.

„Zásadním faktorem pro banku je, zda je důchod přiznán trvale. Pokud je omezen termínem další lékařské prohlídky, banka jej do příjmů pro dlouhodobou hypotéku nezapočítá.“

dodává k tomu Jan Pavlík.

Vdovský či vdovecký důchod a hypotéka

Vdova nebo vdovec má nárok na vdovský či vdovecký důchod po zemřelém manželovi, manželce, partnerovi nebo registrovaném partnerovi.

Nárok vzniká, pokud zesnulý pobíral starobní nebo invalidní důchod, nebo pokud ještě důchod nepobíral, ale splnil potřebnou dobu pojištění. Tu není třeba prokázat, pokud manžel či partner zemřel v důsledku pracovního úrazu. Další podmínkou je, že manželství či registrované partnerství existovalo k datu úmrtí zesnulého.

Vdovský nebo vdovecký důchod je standardně vyplácen po dobu jednoho roku od úmrtí manžela či manželky. Po uplynutí této doby pokračuje výplata pouze tehdy, pokud pozůstalý splní specifické podmínky:

- péče o nezaopatřené dítě (do 26 let věku),

- péče o závislou osobu (rodiče či dítě v II., III. nebo IV. stupni závislosti),

- vlastní invalidita III. stupně,

- dosažení stanoveného věku (blízkého důchodovému věku).

Při žádosti o hypotéku banky mohou uznat vdovský či vdovecký důchod jako doplňkový příjem k hlavnímu výdělku.

„Pokud jej pobíráte pouze v základní roční lhůtě, banka k němu kvůli dočasnosti nepřihlédne. Pokud však splňujete podmínky pro jeho prodloužení, může jej banka brát jako další stabilní příjem. Klíčovým dokladem pro posouzení je aktuální výměr důchodu, kterým bance prokážete výši částky a trvání nároku,“

doplňuje Jan Pavlík.

Sirotčí důchod a hypotéka

Na sirotčí důchod má nárok nezaopatřené dítě v případě úmrtí rodiče, osvojitele nebo osoby, která měla dítě v péči nahrazující péči rodičů. Důchod se vyplácí po dobu, kdy je dítě nezaopatřené, nejdéle však do 26 let věku, pokud se soustavně připravuje na budoucí povolání studiem.

Pokud o hypotéku žádá rodič sirotka, banky sirotčí důchod vyplácený na děti započítávají do celkových rodinných příjmů, což zvyšuje bonitu.

Hypotéka pro OSVČ

O hypotéku běžně žádají i OSVČ, které mohou mít podnikání jako hlavní či vedlejší činnost. V případě hlavní činnosti je příjem z podnikání pro banku stěžejní. U vedlejší činnosti se k příjmům ze zaměstnání může připočítat i příjem z podnikání, což zvyšuje celkovou bonitu žadatele.

OSVČ si může zvolit jeden ze tří způsobů uplatňování nákladů: výdaje procentem (výdajový paušál), režim paušální daně nebo skutečné výdaje (daňová evidence). Výběr zásadně ovlivňuje nejen výši daní, ale i způsob, jakým banka vypočítává čistý příjem.

Banky při posuzování příjmů u hypotéky OSVČ nepostupují jednotně. Proto se vyplatí oslovit nezávislého hypotečního specialistu, který zná pravidla bank pro hypotéku OSVČ. Pomůže vám vybrat nejvhodnějšího poskytovatele a probrat podmínky hypotéky OSVČ.

Jak banky posuzují příjmy OSVČ

Banky u OSVČ posuzují výši příjmů po zaplacení daní a povinných odvodů. Důležitá je přitom i stabilita těchto příjmů. Každá banka postupuje při posuzování příjmů u hypotéky odlišně, což může vést k výrazným rozdílům v bonitě.

Výdaje procentem (výdajový paušál)

Tento způsob je u OSVČ nejoblíbenější pro svou jednoduchost. Podnikatelé evidují pouze své příjmy a od nich odečítají pevně stanovené procento výdajů podle typu činnosti. U řemeslných činností činí paušál 80 %, u volné živnosti 60 % a u svobodných povolání 40 %.

„Pokud uplatňujete výdajový paušál, banky ho dokážou interně ponížit, proto mohou být vaše příjmy pro banku vyšší, než vyplývá z daňového přiznání. Alternativně některé banky posuzují příjmy přímo z obratu a započítají procento z obratu jako čistý roční příjem. To se hodí, pokud máte vysoké obraty, ale nižší deklarovaný zisk,“

doplňuje Jan Pavlík.

Paušální daň

Nejjednodušší režim pro OSVČ, kdy platíte jednu pevnou měsíční částku podle výše příjmu. Ta zahrnuje daň z příjmu i sociální a zdravotní pojištění. Při paušální dani nepodáváte daňové přiznání, proto banky příjem dopočítávají z vašeho obratu na bankovním účtu.

„Bance dokládáte výpisy z podnikatelského účtu, obvykle za poslední tři až dvanáct měsíců. Dále předkládáte potvrzení o zaplacení paušální daně a čestné prohlášení o příjmech. Z těchto dokumentů banka vypočítá váš skutečný čistý příjem a posoudí bonitu.“

dodává k tomu Jan Pavlík.

Skutečné výdaje

V tomto režimu OSVČ uplatňují reálné náklady na základě účetních dokladů, jako jsou faktury za materiál, nájem, provoz vozidla či telefon. Takový postup se vyplatí zejména tehdy, pokud skutečné výdaje převyšují ty paušální.

Banka při posuzování bonity vychází z čistého zisku uvedeného v daňovém přiznání. Je však třeba varovat před přílišnou optimalizací. Pokud je zisk na papíře minimální, ke schválení hypotéky pravděpodobně nedojde.

Jak zvýšit bonitu OSVČ

Aby nedošlo k zamítnutí hypotéky OSVČ, je třeba se dopředu připravit. Zvýšení bonity vyžaduje především strategickou úpravu daňového přiznání alespoň rok před podáním žádosti. Klíčem k úspěchu je vědomé omezení daňové optimalizace a vykázání vyššího základu daně, což sice zvýší daňovou povinnost, ale zajistí potřebný papírový zisk pro banku. Bonitu lze dále posílit doplacením stávajících úvěrů nebo přizváním spolužadatele s trvalým příjmem.

Přinášíme jedinečný podcast se skvělými hosty zaměřený na témata bydlení, investic do nemovitostí, financování a mnoho dalšího, kterým vás bude provázet Jan Klusák.

Podcast si můžete také poslechnout v podcastových aplikacích YouTube Music, Spotify nebo Apple Podcasts.

Investice do nemovitostí v Arménii

V pátém díle podcastu hypotalks se dozvíte:

- Jaký je život a kultura v Arménii?

- Jaká je v arménská diaspora v Česku?

- Jaká je soudržnost Arménů při nabytí nemovitosti?

- Jsou nějaká omezení ve vlastnictví nemovitosti v Arménii z pohledu Čecha?

- Jaké jsou ceny nemovitostí v Arménii?

Minuly vás předchozí díly našeho podcastu? Nevadí, můžete si je poslechnout zde:

- hypotalks #01: Cesta k investiční nemovitosti ve Španělsku

- hypotalks #02: Jak financovat nemovitost ve Španělsku?

- hypotalks #03: Jak pronajímat nemovitost ve Španělsku?

- hypotalks #04: Investice do nemovitostí v Thajsku

Co si z článku odnést:

- Čím dál více Čechů tráví alespoň několik dní v roce v přírodě, aniž by se chtěli vzdát pohodlí. Glamping, tedy komfortní ubytování v přírodním prostředí, je proto stále oblíbenější.

- Glamping si lidé pořizují pro vlastní užití i jako investici. Příjmy z krátkodobého pronájmu mohou v atraktivních lokalitách dosahovat stovek tisíc korun ročně.

- Pořizovací cena glampingové nemovitosti se pohybuje od stovek tisíc po miliony korun. Ovlivňuje ji typ stavby, její velikost, vybavení a hodnota pozemku.

- Nejlevnější jsou stany a jurty, dražší tiny housy či celé glamping resorty. Resorty vyžadují milionové investice a jsou vhodné pro zkušenější podnikatele.

- Při vstupu do glampingového podnikání je důležité zvážit, kde bude objekt umístěn, jaká je sezónnost poptávky, jak vysoké budou provozní náklady a zda stavba splňuje legislativní požadavky.

- Glamping nemá vlastní zákonnou úpravu. Stavební úřad posuzuje, zda je stavba dočasná nebo trvalá, její účel, napojení na sítě a soulad s územním plánem.

- Možnosti financování zahrnují vlastní zdroje, účelové a neúčelové úvěry, hypotéku, úvěr ze stavebního spoření nebo spolupráci s investorem.

- Při výpočtu návratnosti je třeba vzít v úvahu příjmy a náklady. Důležitá je také sezónnost, protože příjmy nejsou během roku stejné, a schopnost pokrýt slabší měsíce ovlivňuje stabilitu projektu.

- Příjmy z pronájmu je třeba správně zdanit. U fyzických osob se uplatňuje jiné zdanění než u firem, proto se vždy vyplatí konzultace se zkušeným daňovým poradcem.

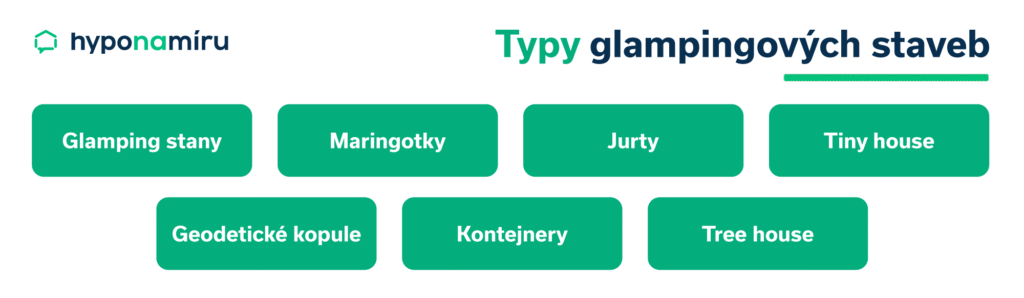

Stále více Čechů hledá únik od každodenního stresu a alespoň několik dní v roce tráví v přírodě. Zároveň se však nechtějí vzdát pohodlí. Právě proto v posledních letech roste obliba glampingu, tedy komfortního ubytování zasazeného do přírodního prostředí. V České republice existuje řada lokalit, kde si lze pronajmout tiny house, tree house, srub, maringotku nebo teepee.

„Glamping je zajímavou alternativou k tradičnímu chataření a chalupaření. Lidé si tyto nemovitosti pořizují jak pro vlastní užívání, tak jako investici. Příjmy z krátkodobého pronájmu mohou v atraktivních lokalitách dosahovat i několika set tisíc korun ročně. Některé typy nemovitostí využívaných ke glampingu lze financovat hypotékou,“

uvádí Miroslav Majer, CEO fintech startupu Hyponamíru.cz.

Investice do glampingu

Počáteční investice do pořízení glampingové nemovitosti se pohybují od stovek tisíc až po miliony korun na jednotku. Závisí především na typu stavby, její velikosti a úrovni vybavení. Významnou položkou je rovněž pozemek, přičemž nejdražší jsou stavební parcely se zavedenou infrastrukturou.

Cenově nejdostupnější variantu představují stany a jurty, jejichž pořizovací cena se bez daně nejčastěji pohybuje v rozmezí 300 až 800 tisíc korun. Kvalitně vybavený tiny house lze pořídit za částku od jednoho milionu korun výše.

Ucelené glamping resorty vyžadují vstupní investice v řádu milionů korun a jsou typické spíše pro profesionální glamping podnikání.

Glamping podnikání

Při rozhodování o vstupu do glamping podnikání je nutné zvážit nejen výši počáteční investice, ale také její návratnost. Klíčovou roli hraje lokalita, atraktivita okolí a sezónnost poptávky, stejně jako provozní náklady objektu.

Důležité je rovněž ověřit legislativní podmínky, možnosti připojení k infrastruktuře a případná omezení daná územním plánem či místními vyhláškami, která mohou glamping investici zásadně ovlivnit.

Glamping legislativa a financování

Glamping není upraven samostatnou legislativou. Při plánování glampingového objektu je zásadní stavební zákon, územní plán a související předpisy. Stavební úřad přitom posuzuje, zda jde o stavbu dočasnou nebo trvalou, jaký je účel jejího užívání, a zda objekt splňuje stavební, hygienické a bezpečnostní normy.

U dočasných objektů, například stany nebo jurty bez základů, není nutné stavební povolení, ale záleží na jejich velikosti, umístění, napojení na sítě a souladu s územním plánem.

Mobilní domy a maringotky na vlastním podvozku jsou obvykle evidovány jako vozidlo. Stavební povolení není potřeba, ale jejich umístění musí být v souladu s územním plánem. Trvalé napojení na sítě může z mobilního objektu z pohledu úřadu učinit stavbu.

Tiny house nebo obdobná stavba s pevnými základy vyžaduje stavební povolení. Stavba musí být opět provedena v souladu s územním plánem. Pokud se nachází v chráněné oblasti, je zapotřebí i posouzení dopadu na životní prostředí.

Před stavbou glampingového objektu se vyplatí získat předběžnou informaci od stavebního úřadu, protože konkrétní posouzení je individuální.

Jak financovat glamping

Existuje několik možností financování glampingu. Kromě vlastních zdrojů se často využívají účelové i neúčelové úvěry. U větších projektů se také vyplatí zvážit spolupráci s investorem pro glampingový projekt.

„Pro fyzické osoby jsou nejvýhodnější klasické hypotéky. Tyto úvěry jsou poskytovány proti zástavě nemovitosti, přičemž banky preferují byty, rodinné domy a stavební pozemky. Při splnění podmínek banky lze do zástavy vložit i rekreační objekt. Alternativou ke klasické hypotéce je americká hypotéka, u které není nutné dokládat účel využití financí. Hypotéky obecně se nejlépe hodí k financování menších individuálních projektů,“

doplňuje Barbora Kolouchová, online hypoteční specialistka Hyponamíru.cz.

Kromě hypotéky je možné při splnění podmínek financování využít také úvěr ze stavebního spoření. Výhodou tohoto řešení je, že do určité částky není vyžadováno ručení nemovitostí.

Větší projekty obvykle realizují podnikatelé. Financování glampingového resortu je v takovém případě náročnější. Zájemci o úvěr musí prokázat nejen dostatečnou bonitu, ale také připravit kvalitní podnikatelský plán a doložit řadu dokumentů.

Kolik stojí glamping v ČR? Ceny glampingu v Česku se dnes pohybují zhruba od 1 000 do 4 000 Kč za noc podle typu ubytování, lokality a úrovně vybavení. Nejlevnější jsou jednodušší maringotky a malé chatky, dražší pak designové tiny housy se saunou nebo vířivkou.

Hypotéka na glamping

Hypotéky jsou primárně určeny k financování vlastního bydlení. Jako zástavu lze použít nemovitost určenou k bydlení nebo rekreaci na území České republiky, která stojí na vlastním pozemku, je zapsána v katastru nemovitostí a má přidělené číslo popisné nebo evidenční. Nejčastěji jde o byt v osobním vlastnictví, rodinný dům nebo stavební pozemek. V případě chat a chalup musí jít o nemovitost trvale obyvatelnou.

Nemovitosti určené pro glamping jsou obdobou chat či chalup. Pokud je stavba pevně spojena se zemí a napojena na inženýrské sítě (alespoň na elektřinu), může být financována hypotečním úvěrem. Barbora Kolouchová k tomu dodává:

„Nejdůležitějším aspektem je dnes to, zda bude místně příslušný stavební úřad ochoten stavbu povolit, což je zároveň jeden z požadavků banky při financování.“

Úvěr na glamping

Banky poskytují fyzickým osobám různé formy neúčelových spotřebitelských půjček. Oproti hypotékám mají tyto úvěry vyšší úrokovou sazbu, kratší dobu splatnosti a neumožňují odpočet zaplacených úroků z daní. Jsou proto vhodné spíše k financování menších glampingových staveb s krátkou dobou návratnosti.

Firmy a živnostníci mohou k financování glampingu využít neúčelové podnikatelské úvěry. Jejich podmínky stanovují banky individuálně a u vyšších částek obvykle vyžadují také zajištění. Splátky úvěru mohou firmy uplatnit ve svém účetnictví.

Investor pro glamping projekt

U větších glampingových projektů stojí za zvážení vstup investora. Základem je detailně zpracovaný business plán, který počítá s náklady i s návratností investice při různých úrovních obsazenosti. Sami se můžete rozhodnout, zda zvolíte jednoho silného investora, nebo více menších partnerů.

Při výběru investora je vhodné zaměřit se zejména na jeho zkušenosti s realitními projekty. Zapojení více menších investorů lze řešit například prostřednictvím crowdfundingových platforem, které umožňují podílet se na financování projektu širšímu okruhu zájemců.

Návratnost investice do glampingu

Návratnost investice do glampingového projektu lze spočítat poměrně jednoduše. Od ročních příjmů, tedy ceny za noc vynásobené počtem obsazených dní, je třeba odečíst veškeré roční náklady. Výsledný hrubý zisk se následně vydělí výší počáteční investice. Výsledkem je orientační doba návratnosti v letech. Výpočet lze zpřesnit, pokud do něj započtete zaplacené daně.

Glamping rozpočet a náklady. Jak postupovat krok za krokem

- Nejprve je nutné sečíst vstupní náklady. Pořízení pozemku za 500 tisíc Kč, pořízení objektu za 1,5 milionu Kč a sauny za 250 tisíc Kč představují celkovou investici ve výši 2,25 milionu Kč.

- Následuje odhad příjmů. Při 50% obsazenosti, tedy zhruba 183 dnech v roce, a kombinaci všedních a víkendových cen vychází roční tržby přibližně na 549 tisíc Kč.

- Od této částky je třeba odečíst provozní náklady. Energie, marketing a údržba mohou v součtu činit zhruba 149 tisíc Kč ročně. Hrubý roční zisk je 400 tisíc Kč.

- Po vydělení celkové investice ročním hrubým ziskem vychází návratnost projektu přibližně na pět a půl roku.

Glamping cashflow a sezónnost

Při výpočtu předpokládané doby návratnosti je třeba zohlednit vývoj cashflow a sezónnost. Příjmy se během roku výrazně mění a většina tržeb připadá na hlavní sezonu, zejména na jaře a v létě. Mimo sezonu obsazenost klesá, zatímco fixní náklady zůstávají. Schopnost pokrýt slabší období a udržet plynulý tok peněz je proto klíčová pro dlouhodobě stabilní projekt.

Daně a DPH u glampingu

U komerčního pronájmu je třeba počítat s tím, že příjmy podléhají daním. U konkrétního projektu se proto vždy vyplatí konzultovat s daňovým poradcem nastavení daní, odpočitatelné náklady a případnou registraci k DPH. Jen tak lze zajistit, aby bylo vše v souladu se zákonem a zároveň daňově efektivní.

Co si z článku odnést:

- Investice do bytů na pronájem v Česku je populární, protože ceny nemovitostí dlouhodobě rostou a nájemné přináší pravidelný příjem.

- Při koupi bytu je důležitá lokalita, dostupnost dopravy, občanská vybavenost, dispozice a technický stav nemovitosti, protože to ovlivňuje poptávku i výnos.

- Roční hrubý výnos z pronajatého bytu se nejčastěji pohybuje mezi 3 až 5 % a závisí hlavně na lokalitě, velikosti a vybavení bytu.

- Pořízení investičního bytu vyžaduje vyšší vstupní kapitál, čas na správu a průběžné náklady, proto je vhodné plánovat investici minimálně na pět a více let.

- Každý typ nájemníka má jiné preference. Studenti se spokojí s pronájmem samostatného pokoje, nesezdané páry hledají především garsonky a rodiny poptávají větší byty.

- Investor se musí rozhodnout, zda bude byt spravovat sám, nebo využije profesionální firmu. Toto rozhodnutí ovlivní náklady i časovou zátěž.

- Čistý výnos z pronájmu se počítá jako poměr ročního nájemného k pořizovací ceně po odečtení nákladů na opravy, pojištění, fond oprav a daně.

- Pronájem může zajistit stabilní příjem a chránit majetek před inflací. Zároveň ale přináší rizika, jako je neplacení nájemného, poškození bytu, dočasná neobsazenost nebo změny v zákonech a daních.

Investice do bytu na pronájem patří v Česku k často zmiňovaným způsobům zhodnocení úspor. V posledních letech přinášela zajímavé výnosy zejména díky růstu tržních cen nemovitostí. Příjem z nájemného byl příjemným bonusem navíc.

„Roční hrubý výnos majitele dlouhodobě pronajatého bytu se nejčastěji pohybuje v rozmezí 3 až 5 %. Výši výnosu ovlivňuje především lokalita. Roli hraje také typ nemovitosti, její stáří a úroveň vybavení. Nejžádanější jsou aktuálně menší investiční byty v Praze a Brně, kde je dlouhodobě vysoká poptávka po nájemním bydlení,“

uvádí Miroslav Majer, CEO fintech startupu Hyponamíru.cz.

Jak je na tom pronájem domu z dlouhodobého hlediska? Pořízení a pronájem rodinného domu je dlouhodobá investice. Výnos z nájemného závisí na lokalitě, velikosti, stavu i energetické náročnosti budovy. Jak vybrat dům k pronájmu?

Je investiční nemovitost správná volba?

Před každou investicí zvažte, zda je pro vás vhodná. Koupě bytu a jeho následný pronájem se od jiných forem investic liší. Pořízení nemovitosti vyžaduje vyšší vstupní kapitál. Výběr vhodného bytu, jeho pronájem a správa zaberou čas. S vlastnictvím se navíc pojí průběžné náklady. Tyto okolnosti je proto třeba zvážit už před samotnou investicí.

Než začnete vybírat investiční nemovitost, je dobré znát odpovědi na několik klíčových otázek.

Jaká je předpokládaná doba investice?

Pořízení investiční nemovitosti a její pronájem je náročnější než nákup akcií nebo jiných cenných papírů. Doba investice by proto měla být alespoň pět let. Nemovitosti jsou obecně méně likvidní. Jejich prodej může trvat i několik měsíců.

Komu chcete nemovitost pronajímat?

Ve městech poptávají byty zejména mladé páry a rodiny. V blízkosti vysokých škol bývají častými nájemníky studenti. Byty si pronajímají také firmy pro své zaměstnance. Každý typ nájemníka má jiné požadavky a očekávání.

Chcete být „pan či paní domácí“, nebo spíše pasivní investor?

Tato volba ovlivní rozsah vaší osobní angažovanosti i náklady na správu nemovitosti. Využít můžete profesionální firmy na správu nájemních bytů.

Jaký očekáváte výnos z investice?

Nemovitosti patří mezi konzervativní investice. Průměrný čistý roční výnos z nájmu se nejčastěji pohybuje mezi 2 a 3 % (pozn. výnosnost investičního bytu v ČR). Výrazně zajímavější může být zisk při následném prodeji nemovitosti. Celkové zhodnocení investované částky tak může být i několikanásobné. Záleží na dynamice růstu cen nemovitostí a době trvání investice.

Jak budete nemovitost financovat?

S pořízením nemovitosti souvisí také otázka jejího financování. Využít lze vlastní prostředky, hypotéku nebo úvěr ze stavebního spoření. Vyplatí se zvážit všechny možnosti a najít nejvhodnější variantu. S výběrem financování vám pomůže zkušený hypoteční poradce.

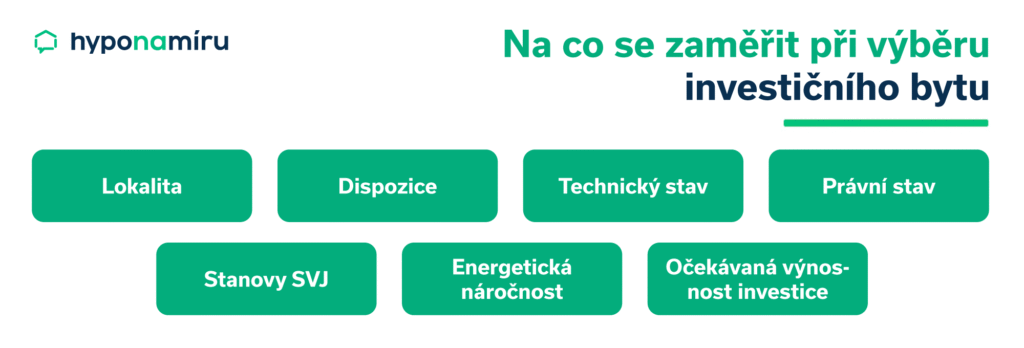

Co zohlednit při koupi investiční nemovitosti

Při koupi bytu na pronájem je nutné hodnotit nemovitost především z investičního hlediska. Klíčovým faktorem je lokalita, od které se odvíjí poptávka i výše nájemného. Důležitá je dostupnost městské dopravy, občanská vybavenost a blízkost zaměstnavatelů či škol.

Roli hraje také dispozice bytu. Nejlépe se pronajímají menší jednotky s praktickým uspořádáním, které nabízejí dobrý poměr ceny a výnosu. U větších bytů jsou výhodou neprůchozí pokoje, které umožňují pronájem jednotlivých místností. Přidanou hodnotu představují balkon, terasa, sklep nebo vyhrazené parkovací stání.

Technický stav nemovitosti ovlivňuje nejen budoucí náklady, ale i zájem nájemníků. Důležité je prověřit stáří a stav rozvodů elektřiny, vody, odpadů i plynu. Spotřebu energií může snížit také zateplení domu. U vybrané nemovitosti je vhodné vyžádat si předpis plateb. Vysoký fond oprav, například kvůli splácení úvěru na zateplení, může citelně snížit celkový výnos investice.

Typy nájemníků

| Dispozice bytu | Cílová skupina | Výhody | Nevýhody |

| Garsonka / 1+kk | Studenti, singles | Nízké náklady, rychlý pronájem | Častější střídání nájemníků |

| 2+kk / 2+1 | Mladé páry | Stabilnější nájemníci (zůstávají déle) | Vyšší vstupní investice |

| 3+1 a větší | Rodiny s dětmi | Velmi stabilní nájemníci (stěhují se neradi) | Menší okruh zájemců, riziko opotřebení |

Nepodceňujte renovace a investice do moderních technologií. Nájemníci preferují dobře udržované a energeticky úsporné byty. Kvalitně udržovaná nemovitost si zároveň lépe drží svou hodnotu.

Komu pronajímat byt?

Po koupi nemovitosti na pronájem přichází na řadu úkol vybrat vhodného nájemníka. Ideální nájemník je pro majitele ten, o kterém prakticky neví. Nájem platí včas, komunikuje věcně a o byt se stará jako o vlastní. Z pohledu investora je klíčová finanční stabilita nájemníka, tedy doložitelný příjem a absence exekucí či insolvence. Vyplatí se zaplatit malou částku a prověřit nájemníka v registrech.

„Důležitým signálem je už první kontakt. Zájemce, který reaguje otevřeně a má jasný záměr dlouhodobého pronájmu, obvykle představuje nižší riziko než ten, kdo hledá krátkodobé řešení. Je zároveň nutné počítat s tím, že česká legislativa staví nájemníka do role slabší strany a poskytuje mu silnou ochranu. O to důležitější je pečlivý výběr ještě před podpisem nájemní smlouvy,“

doplňuje Jiří Krejčí, CSO fintech startupu Hyponamíru.cz.

Tipy pro pronajímatele, jak najít nájemníky

Vhodného nájemníka můžete hledat sami, nebo s pomocí realitního makléře. Pokud se rozhodnete pro první variantu, je nutné vlastními silami zajistit inzerci bytu, organizovat prohlídky a připravit veškerou smluvní dokumentaci.

Zásadní je také správné ošetření právních náležitostí pronájmu bytu. Pronajímatel by měl mít jasno v tom, jak nájemní smlouvu správně sepsat a na co si dát pozor.

Spolupráce s realitním makléřem může výrazně ušetřit čas i starosti. Obavy z vyšších nákladů přitom nejsou na místě, protože provizi realitní kanceláři obvykle hradí nájemník.

Výnos z pronájmu

Výpočet výnosu z pronájmu bytu je jednoduchý. Spočítat si můžete hrubý i čistý roční výnos z investice do nemovitosti.

Hrubý výnos za rok

Hrubý roční výnos získáte tak, že sečtete veškeré příjmy z nájemného a částku vydělíte kupní cenou nemovitosti (pozn. včetně provize realitní kanceláře). Výslednou hodnotu následně vynásobíte 100 a získáte hrubý roční výnos v procentech.

Příklad: Pronájem bytu kalkulace výnosu

- Kupní cena nemovitosti včetně provize: 8 mil. Kč

- Roční hrubý příjem z nájemného: 300 000 Kč (25 000 Kč/měsíc)

- Hrubý roční výnos z investice: (300 000 / 8 000 000) x 100 = 3,75 %

Čistý výnos za rok

O výhodnosti investice více vypovídá čistý výnos. Ten získáte tak, že od přijatého nájemného odečtete veškeré roční náklady a rezervu na běžnou údržbu i budoucí opravy.

Příklad: Výpočet čistého ročního výnosu

- Kupní cena nemovitosti včetně provize: 8 mil. Kč

- Roční hrubý příjem z nájemného: 300 000 Kč (25 000 Kč/měsíc)

- Náklady (fond oprav, pojištění, daň a finanční rezerva): 80 000 Kč

- Čistý roční příjem: 220 000 Kč

- Čistý roční výnos z investice: (220 000 / 8 000 000) x 100 = 2,75 %

Pozn: pravidelné platby za energie a další související služby (internet, TV apod.) spojené s užíváním nemovitosti hradí nájemce.

Co započítat do nákladů:

- Splátky úvěrů: Hypotéky, úvěry ze stavebního spoření, případně spotřebitelské úvěry na vybavení bytu.

- Fond oprav: Částka, kterou odvádíte SVJ (pozn. neúčtuje se nájemníkovi).

- Pojištění nemovitosti: Pojištění nemovitosti, domácnosti a odpovědnosti (pozn. sjednání pojištění můžete žádat i po nájemníkovi).

- Daň z nemovitých věcí: Roční poplatek státu.

- Rezerva na neobsazenost: Počítejte s tím, že byt bude cca 1 měsíc v roce prázdný (např. náklady na inzerci, výpadek příjmu). Odečti cca 8 % z ročního nájmu.

- Rezerva na údržbu, opravy a renovace: Opravy spotřebičů, modernizace apod. Od 1. 1. 2026 platí nové limity pro drobné opravy a údržbu nájemních bytů podle novelizovaného nařízení vlády č. 308/2015 Sb. Nájemce hradí jednorázovou opravu maximálně do výše 1 500 Kč (dříve byl limit stanoven na 1 000 Kč). Roční limit činí 150 Kč za každý m² podlahové plochy bytu oproti původním 100 Kč za m². Nad tyto limity hradní opravy pronajímatel, pokud nájemní smlouva neurčuje jinak.

- Daň z příjmu: Nájem podléhá zdanění (v ČR jsou příjmy z podnájmu fyzických osob zdaňovány 15% sazbou).

Jak financovat investiční byt

K financování investičního bytu není nutné využívat výhradně vlastní úspory. Mezi běžné možnosti patří hypotéka nebo úvěr ze stavebního spoření.

Hypotéka nabízí možnost čerpat vyšší částky, dlouhou dobu splatnosti, relativně výhodnou úrokovou sazbu a také daňový odpočet zaplacených úroků. Při splácení více hypoték je však nutné počítat s přísnějšími podmínkami.

„S účinností od 1. dubna 2026 ČNB zpřísňuje podmínky pro takzvané investiční hypotéky. Banky budou u třetí a další hypotéky vyžadovat minimálně 30 procent vlastních zdrojů, tedy maximální LTV 70 procent, a celkové zadlužení nesmí přesáhnout sedminásobek čistého ročního příjmu, tedy DTI 7,“

doplňuje Jan Pavlík, hypoteční specialista Hyponamíru.cz.

Alternativou může být stavební spoření, zejména v situaci, kdy nechcete ručit nemovitostí. Některé stavební spořitelny poskytují úvěry až do výše 2,5 milionu korun bez zajištění. Tyto prostředky lze využít také na rekonstrukce, opravy nebo modernizaci bytu. V praxi tak může být vhodnou strategií financovat koupi starší nemovitosti z vlastních úspor a její úpravy pokrýt úvěrem ze stavebního spoření.

Jaké náklady jsou při koupi bytu? Kromě kupní ceny je nutné počítat také s provizí realitní kanceláře, případně s náklady na právní služby, poplatkem za vklad do katastru nemovitostí a daní z nemovitých věcí. Při financování hypotečním úvěrem je třeba zohlednit i poplatky spojené s vyřízením úvěru a odhadem nemovitosti. Vyplatí se proto předem spočítat, kolik vlastnictví investičního bytu skutečně stojí.

Výhody pronájmu investičního bytu

Jednou z hlavních výhod je pravidelný příjem z nájemného, který může pokrýt část nebo i celou splátku úvěru. V dlouhodobém horizontu se tak nemovitost může splácet sama.

Dalším benefitem je ochrana úspor před inflací. Ceny nemovitostí i výše nájemného mají dlouhodobě tendenci růst, což pomáhá zachovat reálnou hodnotu majetku.

Výhodou je také možnost využití cizích zdrojů financování. Díky hypotéce lze investovat, i když nemáte k dispozici úspory na celou kupní cenu nemovitosti.

Nemovitost navíc představuje hmotný majetek s reálnou užitnou hodnotou. Investor ji může v budoucnu využít pro vlastní bydlení, pro rodinu nebo jako zajištění na stáří.

Rizika pronájmu nemovitosti

Pronájem nemovitosti s sebou nepřináší pouze výhody, ale také určitá rizika, se kterými je třeba předem počítat.

Jedním z hlavních rizik je neplacení nájemného. V případě problémového nájemníka může dojít k výpadku příjmů, zatímco náklady spojené s vlastnictvím nemovitosti zůstávají.

Dalším rizikem je poškození bytu. Opravy a uvedení nemovitosti do původního stavu mohou znamenat nečekané výdaje, které sníží celkovou výnosnost investice.

Pronajímatel musí počítat také s obdobím neobsazenosti. V době, kdy byt není pronajatý, nevzniká žádný příjem, ale pravidelné náklady, jako jsou splátky úvěru nebo poplatky za služby, trvají.

Rizikem jsou rovněž změny legislativy a daňových podmínek, které mohou ovlivnit práva pronajímatelů i celkovou ekonomiku pronájmu.

Pronájem nemovitosti vyžaduje také čas a aktivní správu. Bez správného nastavení smluvních podmínek a důsledné kontroly nájemníků se může investice stát zdrojem starostí místo stabilního příjmu.

Daně při pronájmu nemovitosti Česko

Majitel investiční nemovitosti nesmí zapomínat na daňové povinnosti. Pronájem nemovitosti je třeba řádně zdanit.

Příjmy z pronájmu fyzická osoba zdaňuje podle § 9 zákona o daních z příjmů. Do základu daně vstupuje pouze skutečné nájemné, tedy částka, kterou nájemce platí za užívání nemovitosti. Platby za energie a služby, hrazené zvlášť, se za příjem nepovažují.

Proti těmto příjmům může pronajímatel uplatnit buď skutečné výdaje, například náklady na opravy, pojištění, odpisy nebo správu, nebo zvolit jednodušší paušální výdaje ve výši 30 % z příjmů, maximálně však 600 000 Kč ročně. Rozdíl mezi příjmy a výdaji tvoří dílčí základ daně.

U běžného pronájmu se neplatí sociální ani zdravotní pojištění, protože nejde o samostatnou výdělečnou činnost (§ 7). Ta vzniká až v okamžiku, kdy pronajímatel poskytuje služby nad rámec běžného nájmu, například krátkodobé ubytování se servisem typu Airbnb.

Přinášíme jedinečný podcast se skvělými hosty zaměřený na témata bydlení, investic do nemovitostí, financování a mnoho dalšího, kterým vás bude provázet Jan Klusák.

Podcast si můžete také poslechnout v podcastových aplikacích YouTube Music, Spotify nebo Apple Podcasts.

Investice do nemovitostí v Thajsku

Ve čtvrtém díle podcastu hypotalks se dozvíte:

- Jaká je v Thajsku sezónnost?

- Kolik stojí nemovitosti v Thajsku?

- Jak kombinovat práci a život v Thajsku z pohledu časového posunu?

- Jak funguje vlastnictví thajské nemovitosti, pokud jste Čech?

- Kolik stojí právní servis?

Minuly vás předchozí díly našeho podcastu? Nevadí, můžete si je poslechnout zde: