Obsah článku

- Co je pojištění domácnosti

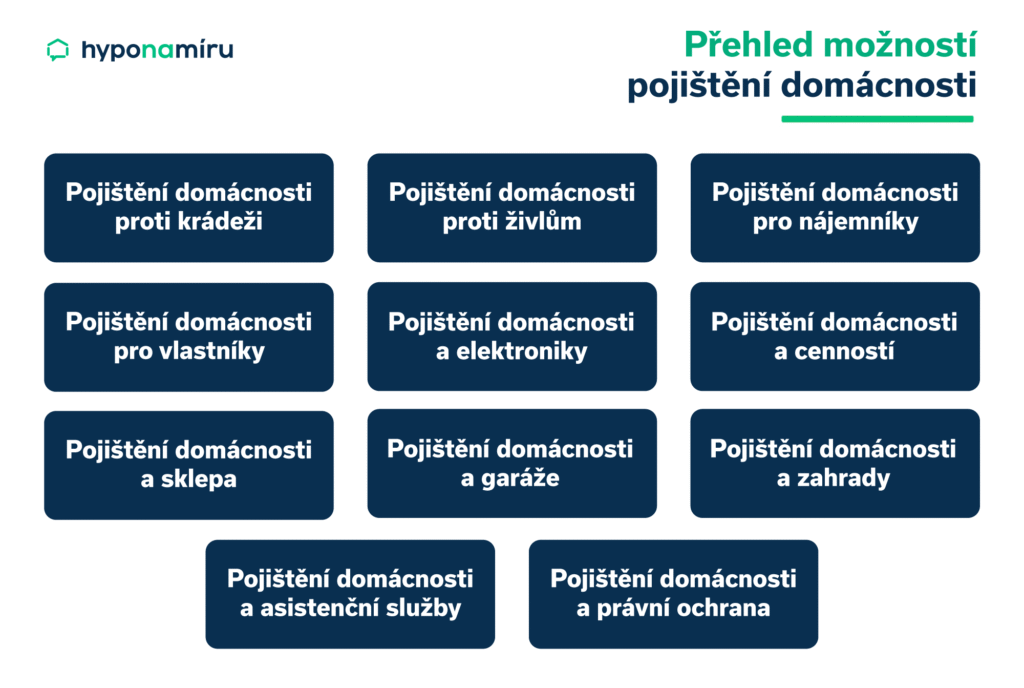

- Co kryje pojištění domácnosti

- Jak pojištění domácnosti funguje v běžném životě?

- Nejčastější škody v domácnostech

- Pojištění odpovědnosti

- Výluky z pojištění domácnosti

- Rozdíl mezi pojištěním domácnosti a nemovitosti

- Hypotéka a pojištění domácnosti

- Kolik stojí pojištění domácnosti?

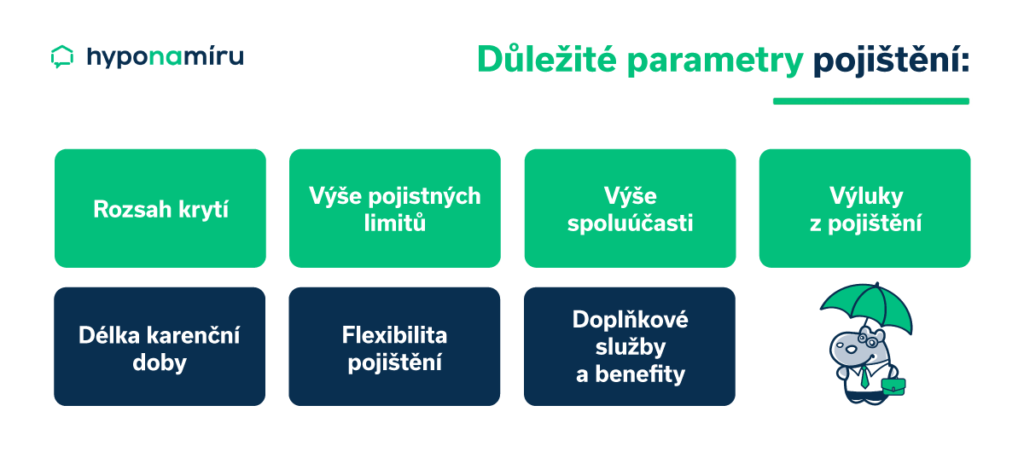

- Jak vybrat pojištění domácnosti

- Jak správně nastavit pojistnou částku?

- Sjednání a správa pojistky

- Praktické checklisty

- Slovníček a základní pojmy

- Jak postupovat při pojistné události

- Pojištění domácnosti se vyplatí