Levnější HYPOsplátka: Nižší úroky a zachované slevy

Od 3. března 2025 přichází Raiffeisen stavební spořitelna s úpravou úrokových sazeb u HYPOsplátky. Snížení činí 0,15 % a týká se všech fixací i klientských kategorií.

Nadále platí možnost získání dalších slev – 0,1 % při sjednání pojištění UNIQA, 0,1 % za vedení účtu u Raiffeisenbank, 0,3 % za ekologická opatření a 0,15 % obchodní slevy. Po zohlednění všech výhod se nejnižší dostupná sazba pohybuje na úrovni 4,59 % pro fixaci na 3 roky a 4,39 % pro ostatní fixace.

Investování do nemovitostí prostřednictvím hypotéky nabízí zajímavé možnosti financování, přičemž banky mohou zohlednit i budoucí příjmy z pronájmu. Klíčovým faktorem při získání výhodných podmínek je výše vlastních úspor – čím více prostředků máte, tím lepší úrokovou sazbu můžete získat.

Na druhou stranu, i bez úspor lze nemovitost financovat, pokud zvolíte správnou strategii. Při nabytí nové nemovitosti je zároveň nezbytné správně nastavit pojištění, aby nedošlo k podpojištění a následným finančním ztrátám.

Chcete vědět víc? Čtěte dál a zjistěte, jak efektivně financovat investiční nemovitost, jak výše vlastních úspor ovlivňuje hypotéku a na co si dát pozor při pojištění.

Únorovým dílem HypoNews vás bude provázet Miroslav Majer, CEO společnosti hyponamíru.cz

Financování investiční nemovitosti: Jak banky zohledňují budoucí příjmy z pronájmu

Investování do nemovitosti prostřednictvím hypotéky je velmi podobné tradičnímu způsobu financování. Mnozí si myslí, že k nákupu investiční nemovitosti je nutné mít velkou část vlastních úspor, ale není to pravda. S vhodně nastavenou hypotékou můžete financovat nemovitost bez vlastního vkladu.

Zajímá vás, jak to funguje? Pokračujte čtením článku Financování investiční nemovitosti: Jak banky zohledňují budoucí příjmy z pronájmu.

Jak velký rozdíl udělá výše vlastních úspor na podmínkách hypotéky?

Chystáte se na hypotéku a zajímá vás, jak vaše úspory ovlivní její podmínky? V zásadě platí, že čím více máte vlastních prostředků, tím lepší nabídku dostanete. Pokud pokryjete alespoň 20 % ceny nemovitosti, získáte nižší úrokovou sazbu a lepší splátky. Nižší LTV také usnadní schválení hypotéky.

Nemáte úspory? I bez nich lze financovat 100 % ceny nemovitosti, ale je nutné se poradit se specialistou, aby vám pomohl najít to nejlepší řešení.

Vyšší akontace snižuje nejen dluh, ale i měsíční splátky. Pamatujte ale na to, že je důležité mít i finanční rezervu pro nečekané výdaje.

Více informací k tomuto tématu najdete v článku Jak velký rozdíl udělá výše vlastních úspor na podmínkách hypotéky?

Jak neudělat chybu v pojištění při nabytí nové nemovitosti

Dostali jste nemovitost darem, zdědili ji, nebo jste si koupili nový byt či dům? Pojištění je nezbytné k ochraně vašeho majetku.

Nejčastější chybou bývá podpojištění, tedy pojištění na nižší částku, než je skutečná hodnota nemovitosti. To může znamenat, že pojišťovna vám nevyplatí celou náhradu při pojistné události. Pravidelně aktualizujte smlouvu, hlavně po rekonstrukci nebo při zvýšení tržní hodnoty nemovitosti.

Pokud jde o pojištění nemovitosti při dědictví nebo darování, můžete převzít stávající smlouvu, ale zkontrolujte limity krytí a výluky. Někdy je lepší sjednat novou smlouvu odpovídající aktuálním potřebám.

Nezapomeňte také správně nastavit pojistnou částku. Přeplácení není řešení, ale podpojištění může vést k problémům.

Pro více informací o pojištění majetku si přečtěte celý článek Jak neudělat chybu v pojištění při nabytí nové nemovitosti.

Co si z článku odnést:

- Náklady na bydlení v Česku stále rostou a pro domácnosti s nižšími příjmy je těžší je pokrýt.

- Příspěvek na bydlení je dávka státní pomoci, která některým domácnostem pomáhá pokrýt rostoucí náklady na bydlení.

- Na příspěvek mají nárok domácnosti, jejichž náklady na bydlení přesahují 30 % jejich čistého příjmu, ale zároveň se musí vejít do stanovených normativních nákladů.

- O příspěvek mohou žádat nájemníci, vlastníci nemovitostí, osoby s právem užívání bytu na základě služebnosti a majitelé staveb pro rekreaci.

- Při posuzování žádosti se zohledňují příjmy všech osob v domácnosti a náklady na bydlení, včetně nákladů na energie a další služby.

- Normativní náklady na bydlení pro rok 2025 závisí na počtu osob v domácnosti, velikosti obce a typu bydlení (nájemní, vlastnické, družstevní).

- Žádost o příspěvek můžete podat online, poštou, e-mailem s elektronickým podpisem nebo datovou schránkou na Úřadu práce ČR.

Náklady na bydlení každým rokem rostou. Nájemné dosahuje rekordních hodnot – v Brně například činí průměrné čisté nájemné za byt o velikosti 65 m² přibližně 21 700 Kč. Kromě toho zdražují energie, vodné, stočné i další související služby, což dál zatěžuje rodinné rozpočty. Pro domácnosti s nižšími příjmy je úhrada těchto výdajů stále obtížnější. Pro tyto rodiny nabízí stát sociální pomoc v podobě příspěvku na bydlení.

Příspěvek na bydlení 2025

Příspěvek na bydlení je jednou z dávek státní sociální podpory. Slouží jako významná podpora na bydlení pro jednotlivce i rodiny s nižšími příjmy a pomáhá jim pokrýt rostoucí výdaje.

„V prosinci 2024 pobíralo příspěvek na bydlení 285 900 domácností. Během posledních dvou let se jejich počet zvýšil přibližně o čtvrtinu. Celkem stát za loňský rok vyplatil na této sociální podpoře více než 20 miliard korun. Za růstem počtu příjemců stojí především rostoucí náklady na bydlení a pomalejší růst mezd. Svou roli sehrálo i rozšíření podpory a zjednodušení procesu žádostí v posledních letech, což usnadnilo přístup k této dávce většímu počtu domácností,“ doplňuje Miroslav Majer, CEO fintech startupu Hyponamíru.cz.

Kdo má nárok na příspěvek na bydlení

V současné době mají nárok na příspěvek na bydlení domácnosti, jejichž náklady na bydlení přesahují 30 % čistého příjmu a zároveň nejsou vyšší než normativní náklady stanovené státem.

O příspěvek na bydlení mohou žádat například:

- Nájemníci – lidé s platnou nájemní nebo podnájemní smlouvou

- Vlastníci bytů či domů – pokud v nemovitosti skutečně bydlí

- Osoby s právem užívání bytu na základě služebnosti (věcného břemene)

- Vlastníci staveb pro individuální či rodinnou rekreaci.

Příspěvek na bydlení může pomoci různým skupinám žadatelů:

- Příspěvek na bydlení pro nájemníky – pokrývá nájemné a související služby.

- Příspěvek na bydlení v osobním vlastnictví – zahrnuje srovnatelné náklady na bydlení, platby za energie a poplatky spojené s užíváním bytu.

- Příspěvek na bydlení pro rodiny s dětmi – zohledňuje specifické potřeby rodin.

- Příspěvek na bydlení pro důchodce – pokud příjem důchodce nepostačuje k úhradě bydlení, může si zažádat o tuto dávku.

Příspěvky na bydlení 2025 podmínky

Při posuzování nároku na příspěvek se zohledňují celkové příjmy domácnosti a její náklady na bydlení. Sledují se příjmy všech osob, které bytovou jednotku společně užívají. Kromě příjmů ze zaměstnání či podnikání se započítávají také přídavky na děti a rodičovský příspěvek.

Do nákladů na bydlení patří:

- Nájemné – u nájemních bytů.

- Srovnatelné náklady – u bytů v osobním vlastnictví, družstevních bytů a bytů užívaných na základě služebnosti.

Srovnatelné náklady za kalendářní měsíc činí:

- 3 614 Kč pro jednu nebo dvě osoby,

- 4 725 Kč pro tři osoby,

- 5 700 Kč pro čtyři a více osob.

Do nákladů na bydlení se započítávají také například platby za:

- plyn, elektřinu, dodávky tepla a teplé vody,

- dodávku vody z vodovodů a vodáren,

- odvod odpadních vod, odvoz a čistění jímek,

- provoz výtahu v domě,

- úklid společných prostor,

- poplatky za společnou anténu,

- odvoz komunálního odpadu,

- náklady na pevná paliva.

Náklady na bydlení se pro nárok a výši příspěvku na bydlení stanoví jako jejich průměr za předcházející kalendářní čtvrtletí.

Podmínky příspěvku na bydlení jsou podrobně popsány na stránkách Ministerstva práce a sociálních věcí. Naleznete zde také aktuální výši srovnatelných nákladů a výši částek normativních nákladů na bydlení.

Výše částek normativních nákladů 2025

Náklady na bydlení nesmí přesáhnout výši normativních nákladů. Normativní náklady se určují podle velikosti obce a počtu členů domácnosti. Výše normativních nákladů na bydlení platná od 1. ledna 2025 je následující.

Bydlení v bytech užívaných na základně nájemní nebo podnájemní smlouvy

| Počet osob | Měsíční náklady na bydlení v Kč | ||

| Praha a Brno | Obce s alespoň 70 000 obyvateli | Obce do 69 999 obyvatel | |

| 1 nebo 2 | 17 298 | 14 680 | 14 204 |

| 3 | 19 865 | 16 441 | 15 819 |

| 4 a více | 23 984 | 19 855 | 19 105 |

Bydlení v družstevních bytech, bytech užívaných na základě služebnosti užívání celého bytu (věcné břemeno) a bytech vlastníků

| Počet osob v rodině | Měsíční náklady na bydlení v Kč |

| 1 nebo 2 | 9 236 |

| 3 | 11 540 |

| 4 a více | 14 029 |

Výše příspěvku na bydlení

Výše příspěvku na bydlení za kalendářní měsíc se vypočítá jako rozdíl mezi normativními náklady na bydlení a rozhodným příjmem domácnosti vynásobeným koeficientem 0,30.

Pokud jsou skutečné náklady na bydlení nižší než normativní náklady stanovené státem, příspěvek odpovídá rozdílu mezi těmito skutečnými náklady a 30 % příjmu domácnosti.

Pokud o příspěvek žádá více osob žijících ve stejné domácnosti, může ho získat pouze jedna z nich. Dohodnout se musí mezi sebou, jinak rozhodne Úřad práce ČR.

Dávka se vyplácí od data podání žádosti, přičemž je možné ji zpětně uplatnit až za tři předchozí měsíce.

Žádost o příspěvek na bydlení

Žádost o příspěvek na bydlení se podává na Úřadu práce ČR. Zároveň je nutné pravidelně dokládat výši příjmů a nákladů na bydlení. Nárok na tuto dávku se přehodnocuje podle aktuální finanční situace domácnosti. Žádost lze podat několika způsoby.

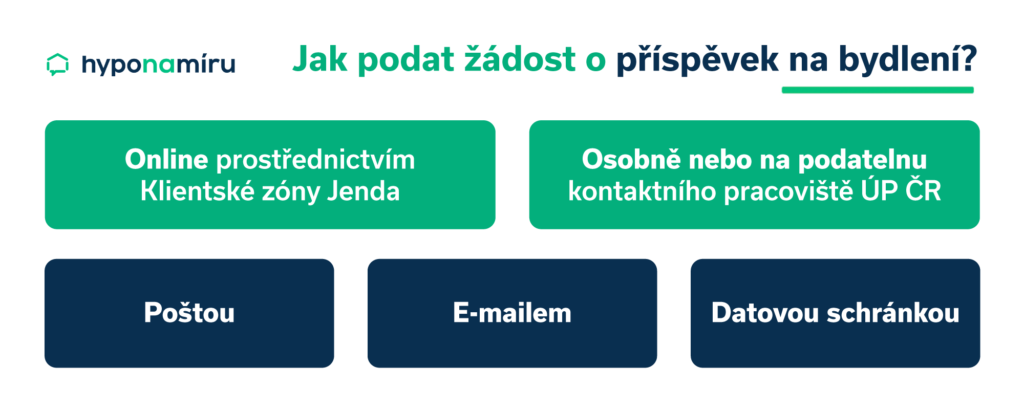

Možnosti, jak podat žádost o příspěvek na bydlení:

- Online přes Klientskou zónu Jenda – stačí se přihlásit přes Identitu občana (např. Bankovní identita, eObčanka) a vyplnit formulář elektronicky.

- Osobně nebo poštou – vyplněnou žádost můžete odevzdat přímo na Úřadu práce nebo ji poslat poštou.

- E-mailem s elektronickým podpisem – pokud máte uznávaný elektronický podpis, můžete žádost poslat e-mailem.

- Datovou schránkou – žádost lze odeslat i přes datovou schránku příslušného Úřadu práce.

Formulář žádosti o příspěvek na bydlení je k dispozici na stránkách MPSV. Než začnete s vyplňováním žádosti, doporučujeme podívat se na vzor vyplněného formuláře žádosti.

Doklady pro příspěvek na bydlení

Pro získání příspěvku na bydlení je nutné doložit několik dokumentů, které prokazují vaši totožnost, příjmy a náklady na bydlení. Bez těchto dokladů nelze žádost schválit. Níže uvádíme přehled všech potřebných dokumentů, které je třeba předložit při podání žádosti.

- Doklad totožnosti – občanský průkaz nebo pas pro všechny osoby uvedené v žádosti.

- Rodný list – u dětí do 15 let nebo pokud v dokladu totožnosti není uvedeno rodné příjmení.

- Doklad o výši čtvrtletního příjmu – pro každou osobu užívající byt, zahrnující příjmy ze zaměstnání, podnikání, přídavky na děti, rodičovský příspěvek apod.

- Prohlášení osoby bez příjmů – pokud některá osoba nemá žádné příjmy, je třeba předložit prohlášení o této skutečnosti.

- Doklad o výši nákladů na bydlení – dokumenty potvrzující úhrady za nájemné, energie a další služby, včetně vyúčtování zálohových plateb.

- Dokumenty potvrzující právní vztah k nemovitosti – nájemní smlouva, výpis z katastru nemovitostí, podnájemní smlouva, smlouva o zřízení služebnosti.

- Doklad o výživném – pokud je poskytováno výživné osobou bydlící v bytě.

- Doplňující údaje o osobách – pokud máte manžela, manželku nebo děti, kteří s vámi byt neužívají, vyplňte příslušný formulář.

Pokud bydlíte v nemovitosti evidované v katastru nemovitostí jako stavba pro rekreaci, je nutné předložit doklady, které prokáží splnění standardů kvality bydlení této stavby. Součástí žádosti musí být také prohlášení, že vlastník stavbu užívá k trvalému bydlení.

Nejčastější chyby při žádosti o příspěvek na bydlení

Mezi nejčastější chyby při žádosti o příspěvek na bydlení patří neúplné nebo nesprávné dokumenty, například chybějící nájemní smlouva či potvrzení o platbách. Lidé často nesprávně uvedou příjmy domácnosti nebo zapomenou doložit všechny náklady na bydlení. Důležité je také podat žádost včas, jinak může dojít k přerušení výplaty dávky. Problémem bývá i nesprávně uvedená trvalá adresa nebo neoznámení změn v příjmech či počtu členů domácnosti. Pečlivá kontrola dokumentů může těmto chybám předejít.

Další sociální dávky na bydlení

Kromě příspěvku na bydlení existují v České republice i další dávky, které mohou pomoci s náklady na bydlení:

- Doplatek na bydlení – Tato dávka je určena pro osoby, které se ocitly v hmotné nouzi a jejich náklady na bydlení jsou vyšší, než je jejich schopnost je pokrýt. Doplatek na bydlení pomáhá pokrýt rozdíl mezi skutečnými náklady na bydlení a příjmem osoby.

- Mimořádná okamžitá pomoc – Tato dávka může být poskytnuta v mimořádných situacích (například po povodni nebo při náhlé ztrátě bydlení), pokud osoba nebo rodina nemá dostatek prostředků na zajištění základních životních potřeb, včetně bydlení.

- Příspěvek na náhradní ubytování – Tento příspěvek je poskytován v případě, že osoba nebo rodina nemůže bydlet ve své vlastní nemovitosti a potřebuje zajistit dočasné bydlení v nouzových podmínkách, například po povodni nebo jiných mimořádných událostech.

Každá z těchto dávek má specifické podmínky a je určena pro jiné typy situací, ve kterých se může člověk nebo rodina ocitnout. Podrobné informace k jednotlivým dávkám jsou podrobně popsány na stránkách MPSV.

Legislativní změny v roce 2025

Pokud nyní pobíráte příspěvek na bydlení, sledujte změny v příspěvcích na bydlení 2025. Hlavní změnou je zavedení takzvané superdávky (dávky státní sociální pomoci). Tato nová dávka sloučí čtyři stávající dávky – příspěvek na bydlení, přídavek na dítě, příspěvek na živobytí a doplatek na bydlení – do jediné. Změna má platit od 1. července 2025. Cílem této úpravy je lépe zacílit pomoc státu a zároveň zjednodušit administrativu.

Jak získat co nejvýhodnější hypoteční sazbu?

Dynamika poklesu úrokových sazeb z konce loňského roku v lednu neudržela tempo. Přesto se průměrné sazby hypoték do 70 % LTV s tříletou fixací dostaly pod 5 %. Klienti bez speciálních požadavků mohou dosáhnout ještě lepších podmínek, zejména pokud si nastaví pravidelné platby u banky, kde žádají o úvěr. K dalšímu snížení sazeb přispívá také sjednání pojištění schopnosti splácet nebo pojištění nemovitosti, které některé banky zohledňují v nabídce.

Výhodnější sazby lze získat při financování energeticky úsporných nemovitostí, zejména těch s certifikací A nebo B. Nejnižší úroky aktuálně nabízejí hypotéky s dvouletou nebo tříletou fixací, zatímco fixace na jeden či pět let zůstávají o něco vyšší.

Vývoj hypotečních sazeb, zejména těch s delší fixací, úzce souvisí s pohybem úrokových swapů. V lednu se ceny tříletého a pětiletého swapu snížily na přibližně 3,5 % a v této úrovni se drží i nadále.

Hypoteční trh v lednu zpomalil, průměrná výše úvěrů však roste

Počátek roku tradičně přinesl mírný pokles aktivity na hypotečním trhu. V lednu bylo sjednáno 5 515 hypoték v celkové hodnotě 20,9 miliardy korun. Přestože průměrná výše úvěru dosáhla 3,794 milionu korun, rekord z loňského srpna zatím nepadl. Nejvýraznější růst zaznamenaly hypotéky na výstavbu – jejich průměrná výše vzrostla meziměsíčně o 360 tisíc korun na historických 4,16 milionu. Meziročně se zvýšily o 28,6 %, zatímco celkový objem hypoték narostl o 16,9 %. Důvodem je kombinace rostoucích cen nemovitostí a klesajících úrokových sazeb.

Aktuální průměrná sazba hypoték dle Hypomonitoru ČBA činí 4,77 %. Sazby klesají už od podzimu 2022, ale návrat pod tříprocentní hranici je v nedohlednu. Pokud by k němu v budoucnu došlo, lze očekávat výrazný nárůst cen nemovitostí. Čekat na levnější bydlení se proto nemusí vyplatit.

V posledních dvou letech bylo bydlení v nájmu podstatně výhodnější než koupě nemovitosti na hypotéku. Důvodem byly vysoké úrokové sazby, které zvedly měsíční splátky hypoték na rekordní úroveň. Nyní se však situace postupně mění.

Podle aktuálních dat z cenové mapy nájmů dosáhlo nájemné v některých regionech historicky nejvyšších hodnot, zatímco splátky hypoték díky poklesu úrokových sazeb klesají. Rozdíl mezi splátkou hypotéky a nájemným se tak zmenšuje.

Překvapivá čísla z regionů

Rozdíl mezi splátkou hypotéky a nájemným se výrazně liší podle lokality. Zatímco v Praze či Brně je stále výhodnější nájemní bydlení, v některých regionech se situace obrací. Kolik stojí pronájem bytu v Praze? Podle aktuálních dat se měsíční nájemné v hlavním městě pohybuje výrazně pod splátkami hypoték, konkrétně o 13 500 Kč. V Brně se ceny nájmů v roce 2024 drží podobného trendu.

„Například byt v Jihočeském kraji o rozloze 60 m² lze pořídit za 4,72 milionu Kč. Při využití hypotéky ve výši 3,78 milionu Kč vychází měsíční splátka úvěru na 21 603 Kč. Srovnatelný byt lze pronajmout za 15 300 Kč. Splátka hypotéky tedy vychází o 6 303 Kč dráž než nájem. Naopak v některých regionech je již hypotéka výhodnější než nájem. Nejvýrazněji se to projevuje v Ústeckém kraji, kde je měsíční splátka hypotéky o 1 494 Kč nižší než nájemné,“ uvádí Miroslav Majer, CEO fintech startupu hyponamíru.cz.

Proč je rok 2025 klíčový?

Klesající úrokové sazby

Vývoj úrokových sazeb hypoték ukazuje na postupný pokles, aktuálně dosahují 4,78 %. To znamená nižší měsíční splátky oproti předchozím letům. Banky navíc očekávají, že sazby budou v průběhu roku 2025 dál klesat, což hypotéky zpřístupní širšímu okruhu zájemců.

Stabilizace cen nemovitostí

Po prudkém růstu se ceny nemovitostí stabilizovaly a v některých regionech dokonce klesají. To dává kupujícím lepší vyjednávací pozici a větší výběr. Pokud se ptáte, jak se změní ceny nemovitostí v roce 2025, trend naznačuje stagnaci či mírné zlevnění u některých typů nemovitostí.

Rostoucí ceny nájmů

Nájmy v Česku rostou tempem 6–7 % ročně a tento trend se očekává i v roce 2025. Pokud se náklady na bydlení v nájmu vs. hypotéka budou dál vychylovat ve prospěch vlastního bydlení, bude hypotéka pro stále více lidí atraktivnější alternativou.

Hypotéka nebo nájem? Co se vyplatí víc?

Rozhodování mezi hypotékou a nájemním bydlením závisí na individuální situaci. Vlastní bydlení vs. pronájem má své klady i zápory. Hypotéka se vyplatí především těm, kteří plánují dlouhodobé bydlení a mají dostatek vlastních úspor.

Výhody vlastního bydlení:

- Splácíte vlastní byt, ne cizí majetek

- Možnost rekonstrukcí a úprav

- Ochrana před rostoucími nájmy

„Hypotéka dává dlouhodobě smysl především pro lidi, kteří chtějí mít jistotu bydlení a nechtějí být závislí na rozhodnutích pronajímatele,“ dodává Miroslav Majer.

Výhody nájemního bydlení:

- Flexibilita – snadná změna bydliště

- Žádné starosti s údržbou a opravami

- Nižší počáteční náklady

Co vše zvážit při rozhodování?

Při výběru mezi hypotékou a nájmem je nutné zvážit několik faktorů. Osobní situace hraje klíčovou roli – pokud plánujete dlouhodobé bydlení a máte stabilní příjem, hypotéka může být rozumnou volbou. Naopak časté změny bydliště nahrávají nájmu.

Finance jsou dalším zásadním faktorem. Ideální je mít alespoň 20 % vlastních úspor na akontaci, realisticky zhodnotit výši splátky hypotéky vs. nájem a mít finanční rezervu na nečekané výdaje.

Důležitá je také lokalita. Sledovat se vyplatí potenciál růstu cen nemovitostí, vývoj nájmů a občanskou vybavenost. Dobrá volba může být nejen stabilním řešením pro bydlení, ale i investicí do budoucna.

Nastal čas jednat?

Rok 2025 přináší nejlepší podmínky pro pořízení bydlení za poslední dva roky. Pokud se nájmy budou dál zvyšovat a úrokové sazby klesat, může být koupě výhodnější volbou pro stále více lidí.

Chcete zjistit, zda je pro vás hypotéka výhodná?

- Porovnáme nabídky všech bank

- Vyhodnotíme férovou cenu nemovitosti

- Spočítáme, zda je pro vás hypotéka správná volba

Kontaktujte naše specialisty ještě dnes. Konzultace je zdarma a nezávazná.

Použitá data vycházejí z průměrných cen realitního portálu Sreality.cz za období listopad 2024 – leden 2025.