Co si z článku odnést:

- Dotované hypotéky vznikly jako reakce developerů na pokles poptávky po bydlení v období vysokých úrokových sazeb v letech 2022 a 2023.

- Dotovaná hypotéka není samostatný bankovní produkt, ale běžná hypotéka s dočasným snížením úrokové sazby, kterou financuje developer.

- Developer může dotovat hypotéku buď přímou úhradou rozdílu bance, nebo zasíláním kompenzace klientovi, což vede k dočasně nižším měsíčním splátkám.

- Nabídky dotovaných hypoték jsou vázány na konkrétní realitní projekty a podmínky se u jednotlivých developerů liší.

- Žádost o dotovanou hypotéku probíhá podobně jako u běžné hypotéky a vyžaduje standardní doklady o žadateli a nemovitosti.

- Hlavní výhodou dotované hypotéky je finanční úspora, avšak nevýhodou je omezený výběr nemovitostí a dočasnost této výhody.

- Refinancování dotované hypotéky je možné, ale existuje riziko ztráty původní podpory od developera.

- Z daňového hlediska se dotovaná hypotéka neliší od běžné, přičemž odečíst z daní lze pouze skutečně zaplacené úroky klientem.

Vysoké úrokové sazby v letech 2022 a 2023 výrazně srazily poptávku po hypotékách. V reakci na ochlazení trhu tehdy někteří developeři v Česku začali nabízet takzvané dotované hypotéky. Ty měly zvýšit dostupnost nového bydlení, a to i za cenu, že část splátek dočasně převzali sami developeři.

„Dotovaná hypotéka je klasický hypoteční úvěr, u kterého developer po určitou dobu dotuje kupujícím měsíční splátky. V době vysokých sazeb to byla jedna z cest, jak podpořit prodeje. Dnes už ale s ohledem na oživení trhu tyto nabídky vídáme spíše výjimečně,“ říká Miroslav Majer, CEO fintech startupu Hyponamíru.cz.

Co je to dotovaná hypotéka?

Dotovaná hypotéka je zvýhodněný úvěr. Developer pomocí finanční dotace sníží měsíční splátky hypotéky těm, kteří se rozhodnou koupit nemovitost z jeho portfolia. Úrokové sazby u dotovaných hypoték mohou být o několik procentních bodů nižší než aktuální tržní sazby.

Jak funguje dotovaná hypotéka v praxi?

Dotované hypotéky mohou fungovat různými způsoby. Nejčastěji to vypadá tak, že si zájemce sjedná hypotéku u banky za běžných podmínek a s aktuální úrokovou sazbou. Developer, od kterého si kupuje nemovitost, se pak zaváže, že mu po určitou dobu – třeba dva roky nebo po celou první fixaci – bude přispívat na splátky. Tím kupujícímu sníží měsíční náklady a pomůže mu zvládnout první období splácení.

Finanční dotace může být vyplácena dvěma způsoby. Buď developer přímo uhradí rozdíl bance formou jednorázové platby, takže klient se od začátku podílí na splácení sníženou splátkou. Nebo naopak dotaci poskytuje přímo klientovi – ten pak splácí běžnou splátku a developer mu pravidelně posílá částku, která rozdíl pokrývá. Výsledkem je pro kupujícího stejný efekt: dočasně nižší splátky hypotéky.

Výpočet úspory u dotované hypotéky (bez kalkulačky)

Představme si klienta, který si sjedná hypoteční úvěr ve výši 4 miliony korun se splatností 27 let. Při tržní úrokové sazbě 5,9 % by jeho měsíční splátka činila 24 710 Kč. Díky dotaci od developera však klient po dobu prvních dvou let (fixace) platí splátku odpovídající sazbě 2,89 %, tedy 17 797 Kč měsíčně. Rozdíl 6 913 Kč představuje měsíční úsporu, kterou klient díky dotované hypotéce získává.

Za celé dva roky trvání této zvýhodněné sazby tak celková úspora dosáhne 165 912 Kč.

Při koupi nemovitosti je důležité sledovat, zda je skutečně nabízena za odpovídající cenu. Dotace od developera totiž může být už započítána v prodejní ceně bytu či domu. Pokud je kupní cena vyšší než u srovnatelných nemovitostí, může být celkový přínos dotované hypotéky sporný – a nabídka pak spíše než skutečnou úsporu představuje promyšlený marketingový tah.

Při porovnání dotované vs. běžné hypotéky se zajímejte nejen o výši úrokové sazby, ale sledujte ukazatel RPSN. Ten zahrnuje veškeré náklady spojené s hypotékou. Důležité je rovněž sledovat podmínky pro udržení dotované sazby.

Úroková sazba dotované hypotéky

V letech 2022 a 2023, kdy tržní úrokové sazby hypoték atakovaly hranici 6 %, nabízeli někteří developeři v rámci dotovaných hypoték akční sazby v blízkosti 3 %. Úspora na měsíčních splátkách tak byla výrazná a pomohla rozhýbat prodeje v době slabé poptávky. Dnes je ale situace jiná – úrokové sazby klesly přibližně na 4,5 % a došlo k oživení trhu. Developeři proto ztrácejí motivaci dotované hypotéky dále nabízet.

A co ti, které letos čeká refixace či refinancování dotované hypotéky? I když tržní úrokové sazby postupně klesají, jsou stále výš než dotované sazby, takže měsíční splátky těmto klientům vzrostou.

Kdo má nárok na dotovanou hypotéku v ČR?

Dotovanou hypotéku můžete získat jen při koupi nemovitosti v developerském projektu, který tuto možnost nabízí. Podmínky dotované hypotéky se mohou lišit projekt od projektu a developer od developera. Mezi nejčastější požadavky patří financování části kupní ceny z vlastních zdrojů, sjednání pojištění nemovitosti a dodržení smluvních podmínek stanovených developerem.

Ucelený přehled společností nabízejících dotovanou hypotéku neexistuje, jedná se o iniciativu soukromých developerů. Informace o aktuálních nabídkách proto najdete přímo na webových stránkách konkrétních společností či realitních projektů.

Žádost o dotovanou hypotékou

„Žádost o dotovanou hypotéku se v zásadě neliší od žádosti o běžný hypoteční úvěr. Doklady potřebné k získání dotované hypotéky zahrnují standardní dokumenty prokazující totožnost, výši příjmů a celkovou bonitu žadatele, stejně jako dokumentaci k vybrané nemovitosti,“ uvádí Marek Pavlík, CEO portálu hypotecnikalkulacka.cz.

Banka standardně posuzuje úvěruschopnost žadatele a rovněž musí dodržovat závazné limity úvěrových ukazatelů od České národní banky. Kromě hypoteční smlouvy se uzavírá i smlouva s developerem, ve které jsou podrobně popsány podmínky finanční kompenzace.

Nejčastější chyby při žádosti o dotovanou hypotéku vznikají kvůli neúplným podkladům nebo chybně vyplněným údajům. Důležité je tedy správně vyplnit žádost a doložit vše, co banka požaduje.

Přečtěte si, jaká doklady jsou potřeba k vyřízení hypotéky.

Na co lze využít dotovanou hypotéku

Developeři nabízejí dotované hypotéky v rámci svých realitních projektů. Finanční podpora se většinou vztahuje na konkrétní byty nebo domy v novostavbách. Často jde o nemovitosti, o které není tak velký zájem.

Výše dotace i konkrétní podmínky se liší podle projektu – každý developer si je nastavuje individuálně a zpravidla platí jen po omezenou dobu, nejčastěji na první dva až tři roky fixace.

Výhody dotované hypotéky

Hlavní výhodou dotované hypotéky je úspora peněz. Splácení dotované hypotéky je snazší. Díky finanční podpoře od developera jsou totiž měsíční splátky hypotéky výrazně nižší. Taková dotace pomáhá zpřístupnit vlastní bydlení i lidem, kteří jeho pořízení odkládají kvůli vysokým úrokovým sazbám.

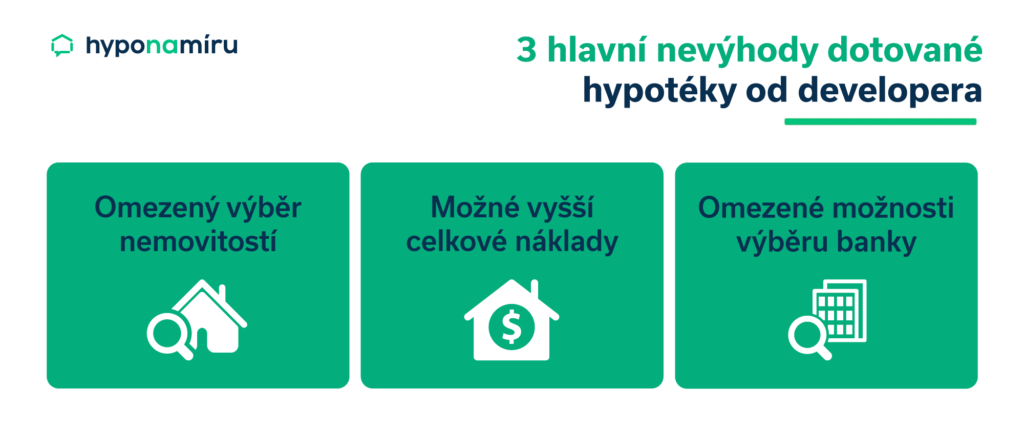

Nevýhody dotované hypotéky

Nevýhodou dotované hypotéky je omezený výběr nemovitostí, protože se nabídka váže jen na konkrétní developerské projekty. Zájemci o vlastní bydlení se tak musí přizpůsobit lokalitě a typu bydlení, které developer nabízí.

Další nevýhodou je dočasnost – nižší úroková sazba nebo snížené splátky platí jen po omezenou dobu. Po jejím uplynutí se měsíční zatížení může výrazně zvýšit.

V neposlední řadě je třeba počítat s možnými poplatky spojenými s vyřízením dotace. Celkově je proto důležité zvážit, zda počáteční úspora převáží nad uvedenými omezeními a budoucími náklady.

Refinancování dotované hypotéky

Refinancování dotované hypotéky je možné, ale může být spojeno s rizikem ztráty podpory. Komplikace nastávají především tehdy, pokud nová banka neakceptuje podmínky dotace poskytnuté developerem. Je proto důležité pečlivě zvážit, zda se refinancování skutečně vyplatí.

Dotovaná hypotéka a úspora na daních

U dotované hypotéky si můžete jednou ročně z daní odečíst zaplacené úroky. Na začátku kalendářního roku vám banka zašle přehled o jejich výši, který pak využijete ve svém daňovém přiznání.

Legislativní změny v oblasti dotovaného financování bydlení

Ačkoliv přímá státní dotace hypoték aktuálně neexistuje, oblast financování bydlení se neustále vyvíjí. Budoucí změny zákonů mohou ovlivnit daňové úlevy, regulaci hypotečního trhu nebo podporu vybraných skupin obyvatel. Vyplatí se proto sledovat aktuální vývoj, který může mít dopad i na fungování dotovaných hypoték nabízených developery.

Prémie až 6 000 Kč ke stavebnímu spoření – akční nabídka pouze do 30. 6. 2025

Modrá pyramida, člen skupiny Komerční banky, přichází s atraktivní časově omezenou akcí na podporu stavebního spoření. Od 14. dubna do 30. června 2025 můžete využít speciální nabídku a získat mimořádné výhody.

V rámci kampaně jsou k dispozici dva výhodné balíčky – Akce Prémie 4 000 a Kombi Prémie 6 000. Klienti tak mají možnost získat:

- bonusový úrok až 1,5 % (z toho 0,5 % tarif Alfa + 1,0 % bonus),

- prémii až 6 000 Kč jako odměnu za sjednané spoření a vložené prostředky.

Tato nabídka je ideální pro ty, kdo chtějí bezpečně zhodnotit své úspory a zároveň si zajistit výhodné podmínky pro budoucí financování bydlení.

Co si z článku odnést:

- Hlavním účelem pojištění je ochrana majetku před různými nepříznivými událostmi (požár, povodeň, vichřice apod.).

- Banky podmiňují poskytnutí hypotéky zástavou nemovitosti a vyžadují pojištění nemovitosti proti základním rizikům, včetně vodovodních škod.

- Kromě povinného pojištění nemovitosti zvažte dobrovolné pojištění domácnosti, pojištění schopnosti splácet, životní pojištění a pojištění odpovědnosti.

- Je důležité správně zvolit rozsah pojištění a nastavit dostačující výši pojistných limitů, aby v případě škody pojistné plnění pokrylo potřebné náklady na opravu či obnovu majetku.

- Při sjednávání hypotéky banky vyžadují vinkulaci pojistného plnění ve svůj prospěch.

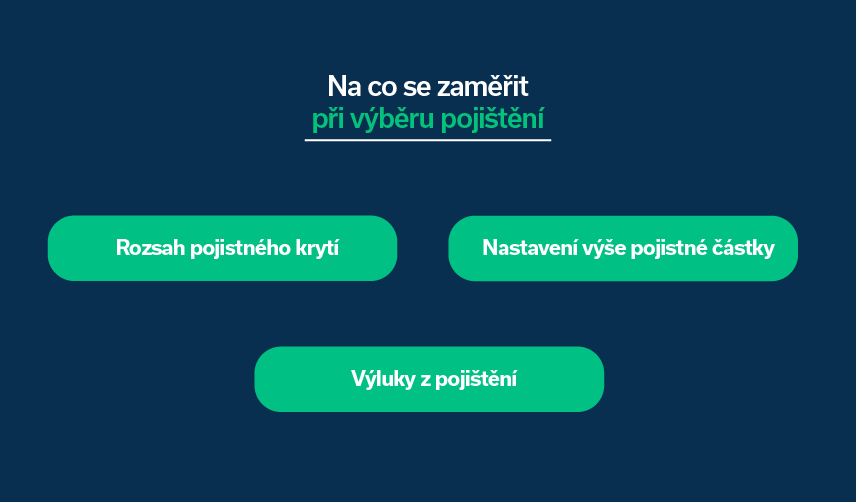

- Při výběru pojištění nemovitosti je klíčové sledovat pojistné podmínky a také se seznámit s výlukami.

- V případě pojistné události je nutné místo zabezpečit, zdokumentovat škody, kontaktovat pojišťovnu a informovat banku.

Banky při financování vašeho bydlení nechtějí nic riskovat. Proto sjednání hypotéky vždy podmiňují zástavou kupované nebo jiné vhodné nemovitosti, kterou mohou v případě dlouhodobého nesplácení úvěru zpeněžit a uspokojit tak svoji pohledávku. Jistí se i pro případ škod na nemovitosti, které snižují její reálnou tržní cenu.

„Při sjednání hypotéky banky vždy vyžadují sjednání pojištění nemovitosti. To musí pokrývat minimálně základní rizika včetně vodovodních škod. Správně musí být nastavena také pojistná částka. Důležité je myslet v předstihu i na další dobrovolná pojištění. Typickým příkladem je pojištění domácnosti, které kryje škody na vnitřním vybavení vašeho domova. Vyplatí se mít sjednáno také pojištění odpovědnosti, ze kterého jsou hrazeny škody na zdraví či majetku třetích osob,“ uvádí Miroslav Majer, CEO startupu hyponamíru.cz.

Na jednotlivé druhy pojištění si nyní podíváme podrobně.

Jak se pojistit

Hlavním smyslem pojištění je ochrana vašeho majetku. Požár, vichřice, povodeň, sesuv půdy, zemětřesení a celá řada dalších nepříznivých událostí může během krátké chvíle nenávratně poškodit nebo dokonce zcela zničit vaši nemovitost i vnitřní vybavení domácnosti. Jako první si připravte seznam majetku, který vám pomůže určit, co pojistit.

„K pojištění přistupujte komplexně. Pojištění musí především pokrývat veškerá reálně hrozící rizika a mít správně nastavené limity pojistného plnění. Pohlídejte si, aby nemovitost nebyla podpojištěna. V takovém případě totiž riskujete, že v případě škody vám peníze vyplacené pojišťovnou nevystačí na potřebné opravy nebo pořízení nového majetku. Při výběru pojištění se vyplatí využít služeb pojišťovacího specialisty, který má přehled o aktuálních nabídkách na trhu. Navíc vás upozorní i na rizika, která vás samotné nemusí napadnout,“ doporučuje Miroslav Majer.

Pojištění nemovitosti

V rámci pojištění nemovitosti je pojištěna stavba jako taková. Předmětem pojištění mohou být nemovitosti určené k trvalému bydlení (tzn. bytové a rodinné domy), individuální rekreaci (tzn. chaty a chalupy) nebo také podnikání (např. autoservis, dílna apod.).

Pojištění nemovitosti kryje například škody na obvodovém či vnitřním zdivu, omítkách, stropech, střeše a její konstrukci, oknech, okapech… Obrazně řečeno se pojištění nemovitosti vztahuje na vše, co nevypadne ze stavby, pokud byste ji otočili vzhůru nohama. Zejména u rodinných domů nezapomeňte také na pojištění vedlejších staveb. Mezi ně patří například skleník, zahradní domek, bazén, plot či samostatně stojící garáž.

Každá pojišťovna nabízí několik variant pojištění nemovitosti. Rozsah krytých rizik se u jednotlivých pojišťoven liší. Základem pojištění bývají živelní škody, jako je požár, úder blesku, vichřice, krupobití nebo sesuv půdy. Dražší varianty pojištění nemovitosti zahrnují i další připojištění. Připojistit si můžete například velmi drahá skla oken nebo fotovoltaickou elektrárnu na střeše domu.

Jaká pojištění jsou u hypotéky povinná?

Před čerpáním hypotečního úvěru banky vyžadují sjednání pojištění nemovitosti. Kromě toho si můžete dobrovolně sjednat i životní pojištění, úrazové pojištění nebo pojištění schopnosti splácet.

Marek Pavlík, CEO portálu hypotecnikalkulacka.cz dále doplňuje: „Při sjednávání hypotéky banky požadují pojistit u nemovitosti minimálně základní rizika včetně vodovodních škod. Pokud se zastavovaná nemovitost nachází ve druhé nebo vyšší povodňové zóně, pak požadují také připojištění rizika povodně a záplavy. V případě škody je pojistné plnění vyplaceno přímo bance (tzv. vinkulace pojistného plnění), která se tímto chrání před ztrátou hodnoty nemovitosti v zástavě. Následně se banka domlouvá s klientem, jak postupovat při navracení nemovitosti do původního stavu. Vinkulace je nastavena tak, že menší škody do určité částky hradí přímo klient.“

Při výběru pojištění nemovitosti se zajímejte o všechna rizika, která máte pojištěna. V pojistných podmínkách jsou uvedeny a podrobně popsány i veškeré výluky z pojištění.

Pozor na podpojištění nemovitosti

Při výběru pojištění věnujte pozornost nastavení pojistných částek. Pokud je hodnota majetku vyšší než pojistná částka, kterou požaduje banka pro zajištění úvěru, nemusí být pro vás vyplacené pojistné plnění dostatečné. Pokud je nemovitost pojištěna například pouze na 70 % její hodnoty, veškeré škodní události se krátí tímto koeficientem. Šetřit na pojištění se tedy z tohoto pohledu rozhodně nevyplatí. Pojistné částky nastavujte vždy s ohledem na hodnotu majetku.

Kromě celkového pojistného limitu pro stavbu jako celek pojišťovny velmi často uvádějí i limity pro dílčí rizika. Rodinný dům může být pojištěn například na částku 10 milionů korun. Na skla se ovšem může vztahovat mnohem nižší limit, a to například 150 tisíc korun. Zajímejte se tedy nejen o celkovou pojistnou částku, ale i limity u jednotlivých rizik!

Jak pojistit majetek? Při výběru pojištění se nespoléhejte na nabídku jedné pojišťovny. Nechte si připravit více kalkulací a srovnejte jednotlivé parametry. S výběre pojištění vám mohou pomocí i online srovnávače pojistných produktů.

Jak ovlivní refinancování hypotéky výši pojistného

Refinancování hypotéky samo o sobě nemění výši pojistného za nemovitost. K úpravě částky ale může dojít, pokud si to nová banka vyžádá, přejdete k jiné pojišťovně, nebo se sami rozhodnete aktualizovat pojistnou smlouvu. Při refinancování je proto dobré projít si podmínky pojištění a ověřit, že odpovídají požadavkům nové banky i současné hodnotě vaší nemovitosti.

Rizika hypotečního úvěru

Hypotéku většina lidí splácí více než dvě desetiletí. Za takto dlouho dobu se může změnit vaše rodinná i finanční situace. Rizikem je například neschopnost splácet. Důvodem může být například dlouhodobá nemoc nebo úmrtí a s ním spojený výpadek příjmu člena domácnosti. Myslete tedy nejen i na pojištění nemovitosti, ale také pojištění hypotéky.

Sjednat si můžete například pojištění schopnosti splácet úvěr. U tohoto typu pojištění máte nárok na pojistné plnění například při dlouhodobé pracovní neschopnosti, ztrátě zaměstnání, ošetřování člena rodiny nebo přiznané invaliditě druhého a třetího stupně.

Kdy a proč si sjednat pojištění schopnosti splácet?

Pojištění schopnosti splácet se vyplatí sjednat ve chvíli, kdy si berete dlouhodobý úvěr. Kryje situace, kdy například kvůli nemoci, úrazu nebo ztrátě zaměstnání dočasně nemůžete splácet. V takových případech může pojišťovna uhradit několik splátek nebo celý zbývající dluh. Jde tedy o pojistku, která chrání vaši rodinu před finančními problémy v těžkých životních situacích.

Pokud si nejste jistí, zda je pojištění hypotéky, ve smyslu pojištění schopnosti splácet povinné, pusťte si krátké video, ve kterém vám na tuto otázku odpoví Miroslav Majer, CEO hyponamíru.cz:

Životní pojištění

Ochránit rodinu před nečekanými výdaji vám může pomoci i životní pojištění. Na trhu jsou dostupné dva druhy tohoto pojištění, a to bez nebo s rezervotvornou složkou. První zmíněná varianta slouží především k finančnímu zabezpečení blízkých osob v případě zhoršení vašeho zdravotního stavu nebo smrti. Pokud k pojistné události dojde, vyplatí pojišťovna vašim blízkým sjednanou částku. Získané peníze mohou využít například pokrytí zbývajících splátek hypotéky nebo jednorázovému splacení celé hypotéky.

Druhá varianta, jak napovídá označení, nabízí kromě krytí rizik i k vytváření určité finanční rezervy. Pokud nenastane pojistná událost a vy se dožijete konce smlouvy, vyplatí vám pojišťovna určitou částku.

Při sjednání hypotéky se vyplatí uzavřít rizikové životní pojištění. V případě smrti nebo trvalé invalidity totiž finančně nezatížíte vaši rodinu. Přečtěte si, proč je dobré mít životní pojištění a podle čeho jej vybrat.

Nemoc i úraz má velký dopad na rodinný rozpočet. Jaké pojištění uzavřít, abyste i v pracovní neschopnosti zvládali úvěr splácet?

Pojištění domácnosti

Pojištění domácnosti kryje nejen škody na vybavení bytu, rodinného domu či rekreačního objektu, ale také například na osobních věcech, cennostech či sportovních potřebách. Pojištění se může vztahovat i na škody vzniklé mimo váš domov. Typickým příkladem jsou například sklepy, ve kterých mají zejména majitelé bytů často uschovaná drahá kola a lyže.

Stejně jako u pojištění nemovitosti se při výběru pojištění zajímejte o rozsah pojistného krytí, nastavení pojistných částek a rovněž výluky z pojištění. S tímto pojištěním získáte ochranu například v případě škody způsobené živly, vodou nebo třeba krádeží.

„Přestože je pojištění domácnosti dobrovolné a banky poskytující hypotéku jeho sjednání přímo nevyžadují, vyplatí se ho uzavřít. Částka potřebná k pořízení nového vybavení domácnosti například po požáru se běžně vyšplhá do vyšších stovek tisíc korun,“ dodává Miroslav Majer.

Pojištění odpovědnosti

Dalším užitečným druhem pojištění je pojištění odpovědnosti. Ze zákona každý občan odpovídá za škody na majetku či zdraví, které způsobí třetím osobám. Pokud například vlastníte byt nebo rodinný dům a požár se rozšíří k sousedům, musíte jim vzniklou škodu nahradit.

Miroslav Majer v této souvislosti upozorňuje na často opomíjený fakt: „Pojištění nemovitosti kryje škody na vaši nemovitosti jako takové. Škody na sousedních nemovitostech, které jste prokazatelně a neúmyslně způsobili vy, jsou hrazeny právě z pojištění odpovědnosti. Toto pojištění oceníte i v běžném životě. Například v situaci, kdy se při vyjížďce na kole nechtěně srazíte s jiným cyklistou a dojde ke zranění či škodě na majetku.“

Škody na majetku či zdraví třetích osob kryje také pojištění z vlastnictví nemovitosti. Oceníte ho v situacích, kdy například spadne sníh ze střechy vašeho domu a poškodí cizí zaparkované auto nebo někdo před vaším domem uklouzne a zlomí si nohu.

Pojištění pronajímané nemovitosti

Zvláštní pozornost by měli věnovat pojištění majitelé nemovitostí, kteří byt či rodinný dům pronajímají. V nájemní smlouvě se vyplatí mít ujednání, které ukládá nájemníkům povinnost uzavřít si pojištění odpovědnosti nájemce. Z tohoto pojištění jsou hrazeny škody, které nájemce ve vaší nemovitosti způsobí.

Co dělat v případě pojistné události

Když dojde k pojistné události, nejdřív zabezpečte místo, aby nedošlo k dalším škodám. Pak škody zdokumentujte – ideálně fotkami, videem a krátkým popisem. Co nejdřív kontaktujte svou pojišťovnu, nahlaste událost, předejte všechny potřebné informace a zjistěte, jaký bude další postup.

Nezapomeňte informovat i svou banku (poskytovatele hypotéky), protože pojištění je v její prospěch vinkulováno. Hypotéku dál řádně splácejte a čekejte na pokyny pojišťovny ohledně oprav. Veškeré doklady o nákladech si pečlivě uschovejte a udržujte s pojišťovnou i bankou pravidelný kontakt.

Co si z článku odnést:

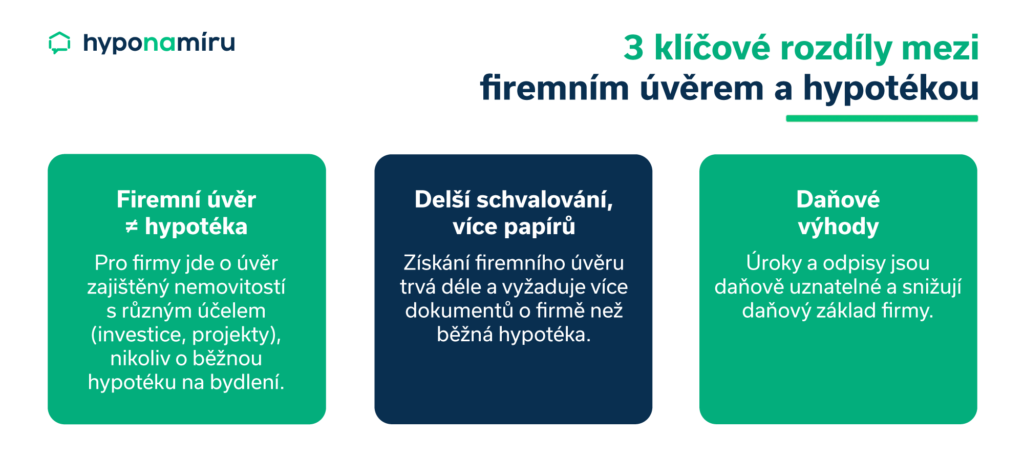

- Firmy mohou financovat svůj rozvoj a investice bankovními i nebankovními úvěry, přičemž existuje široká škála typů úvěrů podle účelu a zajištění.

- Pro financování nemovitostí mohou firmy využít úvěry zajištěné nemovitostí, označované jako firemní hypotéky, s individuálními podmínkami závislými na bonitě, účelu a oboru podnikání.

- Proces schválení firemního úvěru na nemovitost je obvykle složitější a časově náročnější než u běžné hypotéky.

- K získání firemní hypotéky je potřeba doložit řadu dokumentů, včetně účetních a daňových výkazů a u projektového financování detailní informace o projektu.

- Jako zástava u firemních úvěrů na nemovitosti nejčastěji slouží financovaná nemovitost.

- Banky si účtují různé poplatky za schválení a správu úvěru, proto je důležité porovnat ceníky a sledovat ukazatel RPSN.

- Firemní hypotéka přináší daňové úlevy, jelikož zakoupenou nemovitost lze odepisovat a úroky z úvěru jsou daňově uznatelným nákladem.

- Při výběru poskytovatele úvěru je klíčové porovnat nabídky, zohlednit úrokové sazby, poplatky a transparentnost podmínek, a zvážit i možnosti státní podpory a dotací.

Podnikání se úspěšně rozvíjí a přišel čas na rozšíření provozu nebo investice do obnovy strojů a zařízení? Potřebujete nové sídlo firmy, provozovnu, sklad nebo nechcete prošvihnout zajímavou investiční příležitost? Ať už jsou vaše podnikatelské plány jakýkoliv, důležité je zajistit správné financování. Jednou z možností je využít bankovní nebo nebankovní úvěr.

Provedeme vás světem podnikatelských úvěrů – vysvětlíme jejich specifika, podmínky a proces schválení úvěru. Díky tomu budete lépe připraveni například na financování pořízení nemovitosti a využití výhod hypotéky pro malé a střední podniky.

Navíc vám poradíme, jak si vybrat z nabídek nejlepších bank pro firemní financování.

Financování pro podniky

Existuje široká škála typů firemních úvěrů, které se liší účelem, podmínkami, dobou splatnosti a způsobem zajištění.

Rozdělení úvěrů pro firmy z hlediska jejich využití:

- Investiční úvěry: Určeny k financování dlouhodobého majetku, jako jsou nemovitosti, stroje, zařízení, vozidla nebo akvizice jiných společností.

- Provozní úvěry: Slouží k financování krátkodobých potřeb, jako jsou nákup zásob, úhrada faktur, mzdy zaměstnanců nebo překlenutí sezónních výkyvů v cash flow.

- Projektové úvěry: Financují specifické projekty s jasně definovaným začátkem a koncem, často v oblasti developmentu nebo energetiky.

- Developerské úvěry: Speciální typ projektového úvěru určený pro financování výstavby nemovitostí.

V nabídkách bank a nebankovních společností naleznete jak nezajištěné úvěry (tzv. bianco úvěry), tak zajištěné úvěry.

Nezajištěné úvěry nejsou kryty žádnou zástavou a poskytují se na základě bonity firmy a její finanční historie. Obvykle se jedná o nižší částky s vyššími úrokovými sazbami.

Naopak zajištěné úvěry jsou kryty zástavou určitého majetku (například nemovitostí, pohledávek, zásob). Díky zajištění je riziko pro poskytovatele úvěru nižší a firma může získat výhodnější úrokovou sazbou.

V posledních letech roste zájem i alternativní formy financování pro firmy. Jednou z možností je crowdfunding. V tomto případě se na financování podílí větší počet drobných investorů.

Financování nemovitostí

Mezi často pořizovaný majetek firem patří nemovitosti. K jejich financování sice banky neposkytují hypotéky pro firmy, ale můžete získat úvěr zajištěný nemovitostí, často označovaný jako firemní hypotéka.

„Financovat lze nejen nemovitosti určené pro potřeby firmy, ale také investiční objekty. Typickým příkladem je nákup investičních bytů. Podnikatel koupí nemovitost, provede potřebné opravy a následně ji pronajímá, čímž získává příjmy z pronájmu. Předmětem investice mohou být i pozemky, průmyslové objekty, rekreační nemovitosti či garáže,“ uvádí příklady využití firemní hypotéky v praxi Miroslav Majer, CEO fintech startupu Hyponamíru.cz.

Podmínky hypotéky

Podmínky úvěru pro podnikatele jsou vždy individuální a závisí na více faktorech. Mezi nejdůležitější patří bonita klienta, účel financování a obor podnikání. Různé obory totiž často kladou rozdílné požadavky na vlastní zdroje.

Banky, podobně jako u hypoték pro fyzické osoby, sledují ukazatel LTV (poměr výše úvěru k hodnotě zástavy). Ten se obvykle pohybuje v rozmezí od 40 % do 85 %. Důležitou roli hraje také kvalita zástavy.

Úrokové sazby mohou začínat podobně jako u hypoték pro fyzické osoby. Přesná výše závisí na rizikovosti klienta a aktuální situaci na trhu. Doba splatnosti se liší podle typu úvěru. Může dosahovat až 20 let. Je důležité zvolit optimální dobu splatnosti s ohledem na finanční možnosti firmy.

Fixace úrokové sazby je obvykle možná. Nabízejí se varianty podobné klasickým hypotékám. Fixace pomáhá chránit se před růstem úrokových sazeb. Způsob splácení je nejčastěji anuitní. To znamená pravidelné měsíční splátky jistiny a úroku. Další možností je splacení jistiny na konci a průběžné hrazení úroků (tzv. balonový úvěr).

Jak získat firemní hypotéku? Proberte své potřeby s nezávislým úvěrovým specialistou, který má přehled o aktuálních nabídkách většiny bank na trhu. Každá banka má jiné podmínky, a proto vám rada profesionála může ušetřit spoustu času.

Proces schválení úvěru na nemovitost

Proces schválení úvěru je u firemních úvěrů na nemovitost obvykle složitější a časově náročnější než u běžné hypotéky pro fyzické osoby. Banky detailně posuzují finanční situaci firmy a její podnikatelský plán.

Celý proces od prvotního oslovení banky po čerpání úvěru může trvat poměrně dlouho. Obvykle se jedná o 3 až 6 měsíců. U složitějších projektů se může protáhnout i na delší dobu.

Nejčastější chyby při žádosti o firemní hypotéku

Nejčastější chybou při žádosti o firemní hypotéku je nedostatečná příprava finančních podkladů. Další častou chybou je podcenění porovnání nabídek – firmy se často spokojí s první nabídkou bez srovnání úrokových sazeb a podmínek.

Někteří žadatelé také podceňují význam vlastních zdrojů, což může vést k horším podmínkám úvěru. Rizikem je také nedostatečné zohlednění všech poplatků spojených s úvěrem, které mohou výrazně navýšit celkové náklady. Nakonec je častou chybou i špatná komunikace s bankou, kdy firma neposkytne všechny požadované informace nebo nereaguje včas.

Jaké doklady jsou potřeba pro schválení firemní hypotéky

Připravte se na to, že bude potřeba doložit řadu dokumentů. Mezi základní patří účetní a daňové výkazy za několik předchozích období. Banka bude vyžadovat i potvrzení o bezdlužnosti vůči státním institucím. Nepřípustné jsou zejména dluhy na daních či sociálním a zdravotním pojištění.

U projektového financování je nutné předložit detailní informace o projektu. To zahrnuje rozpočet, harmonogram prací a další relevantní dokumenty. U developerských projektů se dokládá předprodanost určité části nemovitostí. U projektů určených k pronájmu se mohou dokládat budoucí nájemní smlouvy.

Miroslav Majer dále dodává: „Samotný proces schválení probíhá v několika fázích. Nejprve banka posoudí klienta podle jeho finančních výkazů. Stanoví potenciální limit úvěru. Následuje metodické posouzení, zda je financování klienta vůbec možné. Různé banky mají různá kritéria. Některé například nefinancují nákup nemovitostí pro krátkodobé pronájmy. Jiné mohou mít omezení pro určité právní formy společností nebo vlastnické struktury. Odlišný může být i přístup k OSVČ s paušální daní.“

Po tomto prvotním náhledu následuje odhad nemovitosti. Banka zpracuje celý případ a předá jej do schvalovacího procesu. Zde se k němu vyjadřuje risk management banky. Pokud financování schválí, následuje příprava smluvní dokumentace a následné čerpání úvěru.

Požadavky na zástavu pro firemní úvěr

U podnikatelských úvěrů určených k nákupu, výstavbě nebo rekonstrukci nemovitosti slouží nejčastěji jako hlavní zástava přímo financovaná nemovitost. Alternativně může být jako zástava použita jiná nemovitost, kterou firma vlastní. Hodnota zástavy musí být dostatečná k pokrytí výše úvěru a souvisejících nákladů.

Zastavení movitých věcí, jako jsou například stroje nebo technologické vybavení, je obvyklé pouze v případě, že je jejich nákup přímo financován úvěrem (často formou leasingu, kdy je financovaný předmět zastaven ve prospěch banky).

Zástava pohledávek nebo peněžních prostředků na bankovním účtu firmy může sloužit jako doplňkové zajištění, ale obvykle nebývá hlavním předmětem zástavy u úvěrů na nemovitosti.

Jaké poplatky banky účtují za schválení a správu úvěru

Banky si běžně účtují různé poplatky. Zatímco některé nabízejí schválení úvěru zdarma, jiné si za tento úkon započítají poplatek ve výši až několika tisíc korun. Podobně je to i se správou úvěru – některé banky ji poskytují zdarma, jiné si za ni účtují poplatek. Proto se vyplatí před sjednáním úvěru pečlivě porovnat ceníky jednotlivých bank.

Při výběru financování porovnejte nejen úrokové sazby podnikatelských úvěrů, ale také další poplatky s úvěrem spojené. O celkové nákladovosti úvěru vypovídá ukazatel RPSN.

Daňové úlevy u firemní hypotéky

Jak ovlivňuje firemní hypotéka daňové přiznání? Firma si může zakoupenou nemovitost zahrnout do svého majetku a odepisovat ji. Tím si snižuje daňový základ a výši zaplacené daně z příjmů. Úroky z úvěru jsou navíc plně daňově uznatelným nákladem a také snižují daňový základ. Tyto úlevy mohou výrazně snížit celkové náklady na financování nemovitosti.

Refinancování firemní hypotéky krok za krokem

Princip refinancování firemního úvěru zajištěného nemovitostí je podobný jako u klasické hypotéky. Firma si sjedná nový úvěr u jiné banky za výhodnějších podmínek a z těchto prostředků splatí svůj původní úvěr.

Refinancování firemní hypotéky má smysl zejména tehdy, pokud jsou aktuální úrokové sazby výrazně nižší než sazba původního úvěru. Dále může být výhodné v případě, že firma potřebuje změnit dobu splatnosti úvěru nebo jiné podmínky.

Při rozhodování o refinancování je nutné porovnat nabídky různých bank a zohlednit nejen úrokovou sazbu, ale i veškeré související poplatky a náklady. Je také potřeba zvážit časovou náročnost spojenou s vyřízením nového úvěru.

Státní podpora a dotace

Mezi možnosti státní podpory při financování firmy patří dotace nebo zvýhodněné úvěry. Podporu lze čerpat například na revitalizaci brownfieldů nebo výstavbu energeticky úsporných budov. Aktuální nabídky najdete na webových stránkách ministerstev a dalších institucí. K vyhledání dotace můžete využít i specializované online vyhledávače.

Výběr poskytovatele úvěru

Nejdříve porovnejte nabídky různých finanční společností a zaměřte se na úrokovou sazbu, dobu splatnosti, požadavek na vlastní zdroje a poplatky spojené s úvěrem. Zvažte také alternativy v podobě nebankovních úvěrů, které mohou být dostupnější, ale často dražší a s nižší maximální částkou. Důležitý je i přístup banky – transparentnost podmínek a ochota komunikovat. Zjistěte, jak vyjednat nižší úrok u firemní hypotéky, protože to může výrazně snížit celkové náklady na financování. Na základě všech těchto faktorů vyberte poskytovatele, který nejlépe odpovídá vašim potřebám.

Co si z článku odnést:

- Kontejnerové domy jsou zajímavou alternativou k tradičním stavbám a mohou sloužit k trvalému bydlení i rekreaci.

- Rychlá výstavba kontejnerového domu je jednou z hlavních výhod, zejména při objednávce na klíč od specializovaných firem.

- Výhodou kontejnerových domů je jejich variabilita – kontejnery lze propojovat, vrstvit a vytvářet různé půdorysné tvary.

- Ekologickou výhodou je recyklace lodních kontejnerů, která šetří přírodní zdroje a snižuje náklady na výstavbu.

- Legislativně je třeba při stavbě kontejnerového domu dodržet veškeré stavební a bezpečnostní předpisy.

- Výběr vhodného pozemku je klíčový, zejména pokud dům slouží k trvalému bydlení a musí být pevně spojen se zemí.

- Financování kontejnerového domu je možné pomocí hypotéky, pokud stavba splňuje podmínky pevného spojení se zemí a je napojena na inženýrské sítě.

- Pokud banka kontejnerový dům nepřijme jako zástavu, lze využít americkou hypotéku, úvěr ze stavebního spoření nebo neúčelový spotřebitelský úvěr.

- Pojištění kontejnerového domu je možné, pokud stavba splňuje standardní podmínky pro pojištění nemovitosti.

Většina rodinných domů v Česku je postavena z cihel, pórobetonových tvárnic, betonu nebo dřeva. Najdou se však i stavby, kde majitelé vsadili na alternativní stavební materiály. Zajímavým příkladem jsou vyřazené lodní kontejnery, které po renovaci a dalších potřebných úpravách slouží jako nosná konstrukce stavby. Kontejnerový dům po dokončení nerozeznáte od rodinných domů postavených z tradičních stavebních materiálů. Stavby z kontejnerů dnes mohou sloužit nejen k trvalému bydlení, ale také k rekreaci.

„Dotazy na možnosti financování netradičních nemovitostí, jako jsou kontejnerové domy, se objevují stále častěji. I když nejde o běžnou záležitost, za určitých podmínek je možné tyto alternativní stavby financovat hypotékou. Každý případ je však nutné posuzovat individuálně,“ říká Miroslav Majer, CEO fintech startupu hyponamíru.cz.

Bydlet můžete už za pár týdnů

Jednou z hlavních výhod kontejnerových domů je rychlá výstavba. Pokud si necháte vyrobit kontejnerový dům takzvaně na klíč od některé ze specializovaných firem, můžete bydlet do několika týdnů. Menší domy vám výrobci dopraví až na pozemek, usadí na připravenou základovou desku nebo zemní vruty a připojí na inženýrské sítě. U větších staveb probíhá finální sestavení jednotlivých částí domu přímo na pozemku.

Dům z lodních kontejnerů si můžete postavit i svépomocí. Rychlost výstavby bude v tomto případě záviset na velikosti domu i vašich časových možnostech. Podívejte se na video, jaký dům je možné postavit za devět měsíců.

Mohlo by vás zajímat: Alternativou ke kontejnerovému domu může být i Tiny house. Podívejte se, zda je možné financovat ho pomocí klasické hypotéky.

Potřebujete poradit s financováním alternativní stavby? Kontaktujte nás, a naši zkušení hypoteční specialisté vám rádi představí možnosti financování.

Dům přesně podle vašich představ

Často zmiňovanou výhodou u kontejnerových staveb je jejich variabilita. Lodní kontejnery je totiž možné různě propojovat nebo i pokládat na sebe a budovat patrové stavby. Rodinný dům z kontejnerů může mít půdorys nejen ve tvaru čtverce či obdélníku, ale také písmen L, T, U a řady nepravidelných tvarů. I z kontejnerů je tedy možné postavit velmi zajímavý a originální rodinný dům.

Recyklace materiálů šetří přírodu

U kontejnerových domů stojí za zmínku i ekologie. Znovuvyužití vyřazených kontejnerů šetří přírodní zdroje. Příznivá je i cena pořízení rodinného domu. Podle zkušeností majitelů těchto domů jsou tyto stavby oproti domům z cihel a betonu i dřevostavbám levnější o několik desítek procent.

Klíčový je výběr vhodného pozemku

Pokud si plánujete pořídit kontejnerový dům k trvalému bydlení, neobejdete se bez vhodného stavebního pozemku. Ideální jsou pozemky na rovině určené k výstavbě samostatně stojících rodinných domů. V potaz je třeba brát i to, jaký dům je možné na daném pozemku postavit. Tyto informace jsou obsaženy v územně plánovací dokumentaci, kde naleznete například údaje o maximální výšce stavby nebo zastavitelnosti plochy pozemku. Už při prvních úvahách o výstavbě kontejnerového domu se vyplatí navštívit místně příslušný stavební úřad a probrat plánovaný stavební záměr.

Možnosti úvěru

Možností, jak financovat kontejnerový dům, je hned několik. První variantou je klasická účelová hypotéka, pokud stavba splňuje potřebné podmínky pro tento typ úvěru. V případě, že tomu tak není, nabízí se alternativy jako americká hypotéka, úvěr ze stavebního spoření nebo jiný neúčelový spotřebitelský úvěr. Každá z těchto možností má svá specifika a je vhodné zvážit, která nejlépe odpovídá vašim potřebám.

Podmínky pro financování hypotékou

Pořízení či výstavbu kontejnerového domu k trvalému bydlení je možné financovat hypotékou. Miroslav Majer k financování těchto nemovitostí dodává: „Je nutné splnit jednu důležitou podmínku – stavba musí být pevně spojena se zemí. Mobilní dům, který se dá kdykoliv „odvést pryč“ není pro banku akceptovatelnou zástavou.“

Kontejnerový dům musí být standardně napojen na inženýrské sítě, aby mohl sloužit k trvalému bydlení, což je základní podmínka pro získání účelové hypotéky. Dům musí být po dokončení zapsán do katastru nemovitostí a získat číslo popisné.

Zástava nemovitosti

Pokud kontejnerový dům splňuje podmínky a banka ho přijme jako zástavu, můžete ručit přímo touto nemovitostí. V opačném případě, kdy banka kontejnerový dům jako zástavu neakceptuje, budete muset použít jinou nemovitost jako ručení za úvěr nebo zvolit financování bez zástavy nemovitosti.

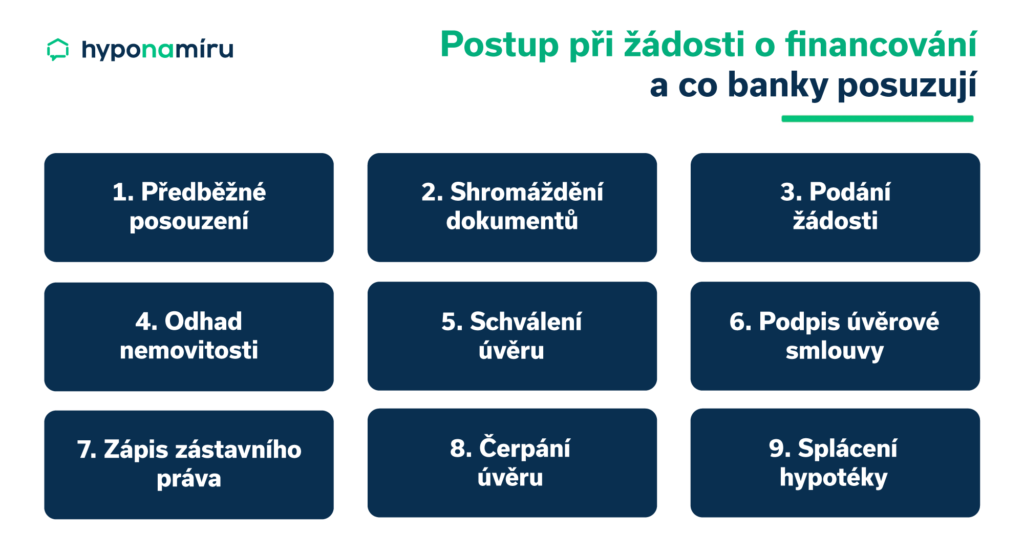

Postup při žádosti o financování a co banky posuzují

Před žádostí o hypotéku je třeba si ujasnit své finanční možnosti a rozhodnout, jakou částku budete potřebovat. Poté následuje výběr banky nebo nezávislého hypotečního makléře, který vás provede celým procesem.

Postup při žádosti o financování je následující:

- Předběžné posouzení: Banka provede orientační výpočet vaší bonity a schopnosti splácet. Může vám sdělit přibližnou částku, kterou si můžete půjčit.

- Shromáždění dokumentů: Připravíte si potřebné dokumenty jako například doklady totožnosti, potvrzení o příjmech (např. výplatní pásky nebo daňové přiznání), pracovní smlouvu, výpisy z účtu a případně doklady o dalších závazcích. Pokud žádáte o účelovou hypotéku na nemovitost, budete potřebovat také dokumentaci k této nemovitosti (kupní smlouvu, výpis z katastru nemovitostí, odhad hodnoty apod.).

- Podání žádosti: Vyplníte žádost o hypotéku, kde uvedete účel úvěru. Banka pak provede detailní prověření vaší bonity – zkontroluje vaše příjmy, úvěrovou historii a další finanční závazky.

- Odhad nemovitosti: Banka si nechá vypracovat odhad hodnoty nemovitosti, která bude sloužit jako zástava.

- Schválení úvěru: Pokud banka vaši žádost schválí, předloží vám nabídku úvěrových podmínek.

- Podpis úvěrové smlouvy: Po schválení hypotéky a dohodnutí podmínek podepisujete úvěrovou smlouvu a smlouvu o zástavním právu k nemovitosti.

- Zápis zástavního práva: Banka podá návrh na vklad zástavního práva do katastru nemovitostí.

- Čerpání úvěru: Po splnění všech podmínek a doložení potřebných dokumentů banka uvolní prostředky na účet prodávajícího nebo přímo na váš účet.

- Splácení hypotéky: Hypotéku začnete splácet podle sjednaného splátkového kalendáře.

Co když banka hypotéku zamítne?

Pokud banka financování kontejnerového domu odmítne, stále existuje jedna možnost, jak získat potřebnou hypotéku. Do zástavy můžete bance nabídnou jen stavební pozemek, na kterém bude váš dům stát (tzn. do hodnoty zástavy se nezapočítává cena kontejnerového domu). V případě, že získané peníze nebudou na výstavbu stačit, můžete bance přidat do zástavy i další vhodnou nemovitost. Tato kombinace může pokrýt celý stavební záměr.

Americká hypotéka na kontejnerový dům

Pokud nelze využít účelovou hypotéku, jednou z možností je americká hypotéka. Jde o neúčelový úvěr zajištěný nemovitostí, který můžete použít na financování kontejnerového domu. Výhodou je volné použití prostředků, dlouhá splatnost a možnost volby doby fixace úrokové sazby. Nevýhodou je o něco vyšší úroková sazba oproti klasické hypotéce.

Banka při sjednávání americké hypotéky posuzuje vaši bonitu – tedy schopnost úvěr splácet – a hodnotí nemovitost, která bude sloužit jako zástava. I když je úvěr neúčelový, zajištění nemovitostí zůstává klíčovým prvkem pro jeho schválení.

Úvěr ze stavebního spoření

Financování kontejnerového domu úvěrem ze stavebního spoření je možné, ale závisí na splnění několika zásadních podmínek. Rozhodující je, aby byl kontejnerový dům určen k trvalému bydlení, pevně spojen se zemí a splňoval stavební předpisy pro bydlení. V takovém případě jej stavební spořitelna může posuzovat jako standardní rodinný dům.

Naopak, mobilní kontejnerové domy bez charakteru trvalého bydlení není možné úvěrem ze stavebního spoření financovat. Pro jistotu je vhodné konzultovat svůj záměr přímo se stavební spořitelnou a ověřit si její individuální podmínky a přístup k danému typu stavby.

Neúčelový spotřebitelský úvěr

Kromě hypotéky lze kontejnerový dům financovat i neúčelovým spotřebitelským úvěrem. Tento typ úvěru je vhodný zejména pro nižší částky, u kterých není potřeba zajištění nemovitostí.

Neúčelový úvěr nabízí flexibilitu využití finančních prostředků, například na nákup kontejnerů, jejich transport či vybavení. Na druhou stranu má spotřebitelský úvěr nevýhodu v podobě vyšších úrokových sazeb a kratší doby splatnosti (obvykle do 10 let). Tento typ úvěru je proto vhodný spíše pro financování dílčích částí projektu.

Možnosti pojištění

Pokud kontejnerový dům splňuje všechny legislativní požadavky, pojišťovna ho bude posuzovat stejně jako běžný dům z cihel či jiných tradičních materiálů. Problémy mohou nastat, pokud tyto podmínky splněny nejsou nebo má dům nestandardní konstrukční řešení. Pro jistotu a nalezení nejvhodnějšího pojištění je vždy vhodné konzultovat možnosti s nezávislým pojišťovacím specialistou.

Index dostupnosti bydlení klesá: Ceny bytů rostou, příjmy nestačí

Dostupnost vlastního bydlení v Česku i nadále klesá. Podle aktuálních dat se Index dostupnosti bydlení meziročně zhoršil o 5 % a v březnu dosáhl hodnoty 61,5 %. Společně s tím se zvýšil i Index návratnosti bydlení, který nyní činí 7,77 – to je nárůst o 8,5 %.

Hlavní příčinou tohoto vývoje je rychlý růst cen nemovitostí, které meziročně vzrostly o 13,6 %. Tento trend převažuje nad pozitivními faktory, jako je mírný pokles úrokových sazeb či zvyšující se čisté příjmy domácností.

Největší problémy? Praha a Brno

Situace je nejvážnější ve velkých městech, zejména v Praze. Zde splátka průměrné hypotéky dlouhodobě přesahuje 80 % čistého příjmu domácnosti. V Jihomoravském kraji se tento podíl drží kolem dvou třetin.

Naopak regiony s nižší poptávkou, jako je Ústecký či Moravskoslezský kraj, nabízejí mírně lepší podmínky. Důvodem je horší socio-ekonomická situace, která brzdí rekonstrukce bytového fondu a tím drží ceny níže.

Přečtěte si: Na západě jsou nemovitosti dražší než v Česku. Lidé na ně ale snáze dosáhnou