Co si z článku odnést:

- Zájem o zahrádkaření v Česku výrazně roste, přičemž přibývá i mladších zájemců s rodinami.

- Klasickou hypotékou nelze financovat samostatnou zahradu, protože nesplňuje podmínky účelového úvěru.

- Americká hypotéka umožňuje financovat koupi zahrady, pokud ručíte jinou nemovitostí, ale má vyšší úrok a nižší LTV.

- Nezajištěný spotřebitelský úvěr je rychlejší alternativou pro nižší částky, nevyžaduje zástavu, ale má kratší dobu splatnosti a vyšší měsíční splátky.

- Po ukončení stavebního spoření lze naspořené peníze použít i na koupi zahrady, ale úvěr ze spoření je možný jen na pozemek určený k bydlení.

- Před koupí zahrady je klíčové prověřit účel pozemku v územním plánu, přístupovou cestu, inženýrské sítě a právní omezení.

- Na zahradě lze bez povolení postavit jen drobné stavby do 25 m², nesloužící k bydlení ani podnikání.

- K hypotéce na zahradu je potřeba, aby byla součástí domu nebo šlo o stavební pozemek, jinak banka úvěr neposkytne.

Zahrádkaření v Česku zažívá renesanci. Zájem o vlastní kus zeleně roste napříč generacemi, stále častěji se k němu hlásí i mladší lidé s rodinami. Dříve se zahrádkaření věnovaly zhruba dvě pětiny populace, dnes je to téměř polovina. Ve městech ale naráží poptávka na nedostatek dostupných pozemků, na místo v zahrádkářské kolonii se často čeká i několik let. Jako alternativa se prosazují komunitní zahrady, které vznikají například ve vnitroblocích.

Řada lidí volí jinou cestu a pořizuje si vlastní zahradu, kterou mohou využívat kdykoliv podle svých potřeb. S jejím pořízením se ale pojí i otázka financování. „Zahradu klasickou hypotékou financovat nelze, protože nesplňuje podmínky pro zajištění úvěru. Využít je možné americkou hypotéku. Jiná je situace, pokud uvažujete o koupi domu na venkově se zahradou. Na takovou nemovitost už lze využít klasickou hypotéku nebo úvěr ze stavebního spoření,“ doplňuje Miroslav Majer, CEO fintech startupu Hyponamíru.cz.

Co je zahrada

Zahrada je pozemek funkčně určený především k pěstování zeleniny, ovoce, květin nebo okrasných dřevin, případně k rekreačním účelům. Může jít o samostatný pozemek (například v zahrádkářské kolonii), pozemek u rodinného domu nebo součást veřejného prostoru (například městské či botanické zahrady).

Zahrada může plnit různé funkce:

- užitkovou (pěstování ovoce, zeleniny, bylin),

- okrasnou (pěstování květin a okrasných dřevin),

- rekreační (pro odpočinek, hry a volnočasové aktivity),

- kombinovanou (spojení více funkcí).

Zahrady obecně nejsou určeny k výstavbě. Pokud však územní plán umožňuje změnu využití pozemku na stavební, může být výstavba povolena. V opačném případě je stavění na zahradách buď zakázáno, nebo výrazně omezeno.

Chcete si koupit zahradu? Zjistěte, co opravdu kupujete

Při výběru zahrady ke koupi se zajímejte nejen o samotný typ pozemku, ale také o jeho současné i plánované využití. Důležité je zjistit, zda se na pozemku nacházejí stavby, zda je možné v budoucnu stavět, jak je pozemek přístupný a jestli má napojení na inženýrské sítě.

Klíčové jsou také vlastnické vztahy a případná omezení, jako jsou věcná břemena nebo ochranná pásma. Vyplatí se také ověřit, zda pozemek neleží v záplavové oblasti nebo chráněném území. Tyto informace pomohou předejít komplikacím a ovlivňují i možnosti budoucího využití zahrady.

Kde hledat informace o pozemku

Nejvíce informací poskytuje katastr nemovitostí. Zjistíte v něm, o jaký druh pozemku se jedná (například zahrada, orná půda, stavební parcela nebo lesní pozemek), jaké má parcelní číslo, výměru, kdo je jeho vlastníkem a jaký je způsob jeho využití. Uvedena jsou také případná práva a omezení, návrhy na vklad nebo poznámky k řízení.

Tyto údaje jsou veřejně dostupné prostřednictvím online nahlížení do katastru nemovitostí na webu Českého úřadu zeměměřického a katastrálního (ČÚZK).

Uživatelsky srozumitelný přehled o plánovaném využití dané plochy pak poskytuje územní plán obce. Ten ukazuje, zda je pozemek určen k rekreaci, pěstování nebo případné zástavbě.

Co lze postavit na zahradě?

Na zahradě si můžete postavit například altán, pergolu, skleník, pařeniště, kůlnu nebo malý zahradní domek na nářadí. Tyto stavby obvykle nevyžadují stavební povolení ani ohlášení, pokud nepřesáhnou 25 metrů čtverečních, nejsou vyšší než pět metrů, neslouží k bydlení ani podnikání a nestojí přímo na hranici pozemku.

Bez větších komplikací si můžete pořídit i bazén do velikosti 40 metrů čtverečních nebo postavit plot do výšky dvou metrů, pokud nezasahuje do veřejného prostoru. Složitější je to u sklepa, studny nebo žumpy. Ty už většinou vyžadují ohlášení nebo povolení podle rozsahu a provedení. V každém případě je dobré před stavbou ověřit konkrétní podmínky na místním stavebním úřadě.

Hypotéka na zahradu

U klasické hypotéky je nutné dodržet účelové využití prostředků. Financování pozemku vedeného v katastru jako zahrada mezi tyto účely nepatří, proto banky hypoteční úvěry na zahrady neposkytují.

Na zahradách se často nacházejí různé chatky či kůlny, které většinou nemají evidenční číslo a nejsou určeny k trvalému bydlení. Takové stavby banky jako zástavu nepřijímají. Hypotéku lze získat jen na pozemek určený k výstavbě (tzn. stavební pozemek).

Zástava zahrady je možná u některých typů zajištěných spotřebitelských úvěrů, pokud ji banka nebo nebankovní společnost akceptuje. Výše úvěru se odvíjí od odhadu ceny zahrady pro banku.

Hypotéka na dům se zahradou

Jednou z možností, jak koupit zahradu na hypotéku, je pořízení pozemku, jehož součástí je rodinný dům. „V případě koupě domu se zahradou lze využít klasickou hypotéku. Banka posuzuje hodnotu celé nemovitosti, tedy domu i přilehlého pozemku,“ vysvětluje Marek Pavlík, CEO portálu HypotecniKalkulacka.cz.

Nevýhodou tohoto řešení může být vyšší pořizovací cena oproti samostatné zahradě. Výhodou je naopak možnost celoročního užívání nemovitosti.

Alternativní možnosti financování zahrady

Mezi zajímavé alternativy pro financování zahrady patří americká hypotéka, která nabízí větší flexibilitu díky neúčelovému charakteru a možnosti ručit jinou nemovitostí. Další možností je nezajištěný spotřebitelský úvěr. Ten sice nebývá úrokově tak výhodný, ale nevyžaduje zástavu nemovitosti a bývá rychle dostupný.

Za zvážení stojí také financování zahrady stavebním spořením. Po ukončení smlouvy můžete využít naspořenou částku a použít ji na realizaci svých plánů. Každá z uvedených variant má svá specifika, která je dobré posoudit podle konkrétních potřeb a finančních možností.

Americká hypotéka na koupi zahrady

Americká hypotéka je neúčelový úvěr, což znamená, že peníze můžete využít na cokoliv, včetně financování zahrady. Nutnou podmínkou je ručení nemovitostí při koupi zahrady. Bance můžete nabídnout jako zástavu například vlastní byt, dům či jinou vhodnou nemovitost. Ručit lze i cizí nemovitostí (např. rodičů), pokud ovšem její majitelé se zástavou souhlasí.

Miroslav Majer k americké hypotéce dodává: „Banky obvykle poskytují americké hypotéky s LTV v rozmezí 50 až 70 % hodnoty nemovitosti. Doba splatnosti se může pohybovat od 5 do 30 let, což umožňuje přizpůsobit splátky vaším finančním možnostem. Úrokové sazby jsou u amerických hypoték vyšší než u klasických. Americká hypotéka může být vhodným řešením pro ty, kteří chtějí využít vlastní nemovitost jako zajištění.“

Spotřebitelský úvěr na koupi zahrady

Nezajištěný spotřebitelský úvěr může být vhodnou alternativou pro ty, kteří potřebují nižší částku a nechtějí ručit nemovitostí. Oproti americké hypotéce má kratší dobu splatnosti (obvykle do 10 let) a vyšší úrokovou sazbu. Banky při posuzování žádosti hodnotí bonitu žadatele, tedy jeho příjmy, výdaje a celkovou schopnost splácet.

Výhodou je rychlejší a méně složitý schvalovací proces. Půjčku lze často vyřídit online a peníze získat během několika dnů. Je však důležité počítat s vyšší měsíční splátkou a ověřit si, zda je úvěr z dlouhodobého hlediska finančně zvládnutelný.

Financování zahrady stavebním spořením

Pokud si na stavebním spoření pouze spoříte, můžete po ukončení smlouvy peníze použít libovolně, tedy i na koupi zahrady. V tomto případě se nezkoumá účel použití prostředků.

Jiná situace nastává, pokud chcete využít úvěr ze stavebního spoření. Ten musí být podle zákona využit výhradně na účely spojené s bydlením. Není tedy možné z něj financovat koupi samostatné zahrady, pokud pozemek není určen k výstavbě, protože nesplňuje podmínku účelovosti danou zákonem.

Naopak pokud se jedná o pozemek určený k výstavbě rodinného domu, lze ho úvěrem financovat i tehdy, pokud jeho část plánujete využít jako zahradu pro odpočinek nebo zahradničení. Klíčové je, že hlavním účelem nákupu je zajištění bydlení.

Nejčastější chyby při koupi zahrady

Při koupi zahrady si dejte pozor hlavně na tři věci: ověřte si, k čemu je pozemek skutečně určen. Prověřte také přístupovou cestu a možnosti napojení na inženýrské sítě. Bez nich může být využití pozemku výrazně omezené. A nakonec si realisticky zhodnoťte, co na pozemku smíte postavit nebo jak ho můžete využívat, abyste se vyhnuli zklamání.

1. Proč jste se rozhodl pro řešení s hyponamíru?

Jednoduchost, rychlost, přímost.

2. Jak hodnotíte sjednání hypotéky online formou (bez návštěvy pobočky bank a poradců)?

Skvěle, nesnáším návštěvy poboček jakéhokoliv druhu, v maximální možné míře upřednostňuji online komunikaci a vyřízení. Za mě super a jen tak dál.

3. V čem jsme Vám dokázali nejvíce pomoct?

Zorientovat se v nabídkách a vybrat to správné řešení pro náš případ.

4. Jak hodnotíte odbornost a informovanost specialisty, který se Vám věnoval v průběhu řešení hypotéky?

Barbora Kolouchová – výborná práce, efektivní komunikace, vždy nám byla na blízku a kdykoliv bylo potřeba, byla tu pro nás a to hlavně v čase, kdy jsme to my potřebovali.

5. Co by pomohlo tomu, aby se Vám snáze používalo naše internetové hypoteční bankovnictví?

Jednodušší přihlašování.

6. Jaké informace Vám v průběhu procesu chyběly nebo nebyly dostatečně jasné?

Nevím o žádných.

7. Napadá Vás něco, co můžeme zlepšit?

Nevím o ničem.

8. Jak jste se dozvěděl o hyponamíru?

Při vyhledávání nabídek hypoték v Google.

Co si z článku odnést:

- Druhá hypotéka nejčastěji slouží k financování druhého domova, investiční nemovitosti, výstavby domu nebo rekonstrukce.

- Podmínky pro druhou hypotéku na vlastní bydlení jsou podobné jako u první. Klíčová je bonita žadatele, tedy schopnost splácet oba úvěry.

- Od 1. dubna 2026 platí pro takzvané investiční hypotéky přísnější doporučené limity úvěrových ukazatelů. LTV je maximálně 70 % a DTI 7.

- Pro banky je u hypoték na vlastní bydlení závazný pouze limit LTV. Úvěrové ukazatele DTI a DSTI jsou pouze doporučující, ale banky je běžně zohledňují.

- Druhou hypotéku lze získat i bez vlastních úspor. Bance lze nabídnout druhou nemovitost, nebo můžete k doplnění vlastních zdrojů využít úvěr ze stavebního spoření.

- Alternativou k druhé hypotéce může být navýšení stávajícího úvěru nebo úvěr od stavební spořitelny.

- Úrokové sazby první a druhé hypotéky se často liší, protože jsou sjednány v různých obdobích a závisí na aktuální situaci na trhu a bonitě žadatele.

- Mezi nejčastější chyby při druhé hypotéce patří přecenění finanční situace, rychlé přijetí první nabídky a nepočítání s možným růstem splátek po skončení fixace.

Řada Čechů splácí jednu hypotéku, někteří si ale sjednají i druhou. Tu využívají například na pořízení druhého domova, výstavbu nemovitosti na pozemku financovaném hypotékou, koupi investiční nemovitosti, rozšíření stávajícího bydlení nebo k vyplacení spoluvlastnického podílu.

„Pokud jsou splněny podmínky, banky s poskytnutím druhé hypotéky nemívají problém. Klíčová je bonita žadatele, který musí být schopen splácet veškeré úvěry,“

doplňuje Miroslav Majer, CEO fintech startupu hyponamíru.cz.

Druhá hypotéka

Když mluvíme o druhé hypotéce, obvykle tím myslíme jednu ze dvou situací. První nastává ve chvíli, kdy už jednu hypotéku splácíte a vezmete si k ní další. V takovém případě splácíte současně dva úvěry zajištěné dvěma nemovitostmi.

Druhá varianta nastává, když už máte původní hypotéku splacenou a teprve poté si berete novou. V tomto článku se zaměříme především na první možnost, tedy situaci, kdy splácíte dvě hypotéky současně.

Příklady využití druhé hypotéky:

- Hypotéka na pořízení vlastního bydlení

- Hypotéka na investiční byt

- Hypotéka na stavbu domu a pozemek

- Druhá hypotéka na rekonstrukci domu

- Druhá hypotéka na vyplacení partnera

Druhá hypotéka na pořízení vlastního bydlení

Podmínky pro získání druhé hypotéky na pořízení vlastního bydlení jsou prakticky stejné jako u té první. Banka však vždy pečlivě posoudí, zda na další úvěr dosáhnete. Klíčovým kritériem je bonita, tedy vaše celková schopnost splácet nejen nový, ale i stávající úvěr. Bonita žadatele se posuzuje podle výše a stability příjmů, ale také s ohledem na výdaje a stávající závazky.

Banka si prověří i vaši úvěrovou historii. Pokud jste měli v minulosti problémy se splácením, může být schválení druhé hypotéky obtížnější, případně zcela nemožné.

Pro získání druhé hypotéky jsou zpravidla vyžadovány také vlastní prostředky. Obvykle je potřeba mít naspořeno alespoň 20 % z hodnoty financované nemovitosti. Banky přitom sledují ukazatel LTV, který vyjadřuje poměr mezi výší úvěru a hodnotou zajištění.

U každé hypotéky je nutné ručení nemovitostí. Jako zástava může sloužit jak financovaná, tak i jiná vhodná nemovitost – například byt nebo dům rodičů.

Klasická hypotéka je účelový úvěr, který slouží k financování nemovitosti určené k trvalému bydlení. Může jít o byt, rodinný dům nebo také o rekreační objekt, pokud jsou splněny příslušné podmínky. Narazit můžete i na pojem investiční hypotéka. Nejde o zvláštní typ úvěru, ale o označení hypotéky využívané pro nákup nemovitosti určené k vlastnímu užívání či pronájmu.

Podmínky ČNB pro druhou hypotéku

Česká národní banka nestanovuje pro druhé hypotéky na vlastní bydlení žádná zvláštní pravidla. Stejně jako u první hypotéky se banky musí řídit úvěrovými ukazateli, jejichž cílem je omezit nadměrné zadlužování domácností. V současnosti je pro banky závazná pouze horní hranice ukazatele LTV, tedy poměr výše úvěru k hodnotě nemovitosti.

Další dva ukazatele DTI a DSTI mají pouze formu doporučení, nikoli povinného limitu. V praxi však mohou banky jejich hranice zohlednit.

„Banky posuzují rizikovost každého žadatele o hypotéku individuálně. V případě druhé hypotéky mohou interně uplatňovat přísnější kritéria. I když limity úvěrových ukazatelů DTI a DSTI nejsou pro banky závazné, do určité míry k nim přihlížejí,“

doplňuje Miroslav Majer.

Druhá hypotéka bez vlastních zdrojů

Druhou hypotéku lze získat i bez vlastních úspor. Bance můžete nabídnout do zástavy další nemovitosti, například váš byt nebo dům, případně nemovitosti rodičů nebo jiného blízkého člověka.

Další možností je kombinace hypotéky s jiným úvěrem. Nejvhodnější je spojení druhé hypotéky a stavebního spoření. Výhodou je možnost získání úvěru bez zajištění nemovitostí a nižší úroková sazba oproti jiným spotřebitelským úvěrům.

Investiční hypotéka

Hypotékou lze financovat i investiční nemovitost, například menší byt určený k dlouhodobému nebo krátkodobému pronájmu. U investiční hypotéky některé banky zohledňují i příjmy z nájmu, což může zvýšit vaši bonitu. Každá banka ale posuzuje tyto příjmy jinak. Proto se vyplatí vše konzultovat s nezávislým hypotečním specialistou, který vám pomůže najít řešení podle vaší situace.

Druhá hypotéka na investiční byt

Od 1. dubna 2026 platí pro takzvané investiční hypotéky přísnější limity oproti hypotékám na vlastní bydlení. ČNB za investiční hypotéku považuje úvěr splňující alespoň jednu z následujících podmínek:

- Účel pronájmu: Úvěr je poskytnut na pořízení obytné nemovitosti, kterou žadatel hodlá dále pronajímat a neplánuje v ní sám bydlet.

- Třetí a další nemovitost: Úvěr slouží k pořízení v pořadí třetí a každé další obytné nemovitosti, kterou má daný žadatel ve vlastnictví, bez ohledu na to, zda v ní bude bydlet on nebo někdo jiný.

Horní hranice ukazatele LTV je 70 %. Horní hranice ukazatele DTI je 7 (pozn.: poměr celkového zadlužení k ročním čistým příjmům). Pro banky mají limity pro investiční hypotéky povahu doporučení.

Druhá hypotéka na stavbu nemovitosti

Někteří lidé si nejprve pořídí stavební pozemek na hypotéku a teprve později se rozhodnou začít stavět. V takové situaci je možné požádat o druhou hypotéku, která pokryje náklady na výstavbu.

Výběr banky je však omezený. Druhý úvěr musíte sjednat u stejné banky, která má pozemek v zástavě. Jiná banka by totiž nemohla nemovitost použít jako zajištění.

Alternativou k druhé hypotéce může být navýšení té stávající. V praxi ale nejde o skutečné navýšení. Vzniká nový úvěr, který se řídí aktuálními podmínkami banky, včetně posouzení bonity a výše úrokové sazby. Často se při této příležitosti původní úvěr zároveň refinancuje a oba úvěry se spojí do jednoho.

Správa dvou hypoték je náročnější a náklady bývají vyšší. Navýšení hypotéky nebo její refinancování může být jednodušší cestou, ale ne vždy je možné nebo výhodné. Před rozhodnutím proto porovnejte všechny dostupné možnosti.

Druhá hypotéka na rekonstrukci

Pokud splácíte hypotéku na nemovitost a potřebujete další prostředky na její rekonstrukci, můžete využít druhou hypotéku. Úvěr se v tomto případě sjednává u stejné banky, u které máte první hypotéku. Nemovitost pořízená na hypotéku totiž stále slouží jako zástava a banka k ní má sjednáno zástavní právo.

Pro získání hypotéky je nutné splnit dvě základní podmínky. První hypotéku musíte dlouhodobě řádně a včas splácet. Poskytnutý úvěr musí prokazatelně zvýšit hodnotu nemovitosti.

Banky požadují nový odhad nemovitosti, včetně její hodnoty po rekonstrukci, projekt nebo alespoň podrobný rozpočet stavby, doklady o pravidelných příjmech a soupis pravidelných výdajů domácnosti.

Druhá hypotéka na vyplacení partnera

Manželé a nesezdané páry mají běžně jednu společnou hypotéku. Při rozvodu či rozchodu je nutná dohoda na vypořádání společného majetku i hypotéky.

Banky mohou tuto životní situaci řešit úpravou a navýšením stávající hypotéky, refinancováním nebo sjednáním druhé hypotéky.

Banky vždy posuzují bonitu žadatele. Ten musí mít dostatečný příjem na splácení hypotéky.

Úroková sazba hypotéky

Úrokové sazby hypoték se v čase mění a ovlivňuje je řada faktorů. Patří mezi cena peněz na mezibankovním trhu, inflace, nastavení základních sazeb České národní banky nebo konkurenční nabídky jednotlivých bank.

„První a druhá hypotéka jsou obvykle sjednány v jiném období, takže mívají odlišné úrokové sazby. Ty mohou být nižší, ale i vyšší, podle aktuální situace na trhu. Výsledná sazba závisí na podmínkách banky, typu úvěru a vaší bonitě,“

říká Miroslav Majer.

Alternativy k druhé hypotéce

Alternativou k druhé hypotéce je již zmíněné navýšení stávající hypotéky. Pokud to podmínky úvěru a vaše bonita umožňují, banka vám může schválit vyšší částku. Další možností je úvěr od stavební spořitelny. Ten lze využít i bez zajištění nemovitostí, pokud potřebujete nižší částku, obvykle v řádu statisíců. Výhodou bývá rychlejší vyřízení a méně náročná administrativa.

Refinancování hypotéky

Pokud můžete získat výhodnější podmínky, lze hypotéku převést k jiné bance. Nejvhodnější je řešit refinancování na konci fixace, kdy vám banka nesmí účtovat sankční poplatky.

Je možné refinancování dvou hypoték najednou? Ano, pokud mají podobný termín fixace a banka to umožní, můžete obě hypotéky refinancovat současně. V některých případech je možné je i sloučit do jednoho úvěru. Výsledkem může být jednotná sazba, jednodušší správa i nižší náklady.

Nejčastější chyby při druhé hypotéce

Mezi nejčastější chyby při sjednávání druhé hypotéky patří přecenění vlastní finanční situace, rychlé přijetí první nabídky a opomenutí možného růstu splátek. Mnoho žadatelů si neuvědomuje, jak výrazně může druhý úvěr zatížit rodinný rozpočet. Často se spokojí s první nabídkou, aniž by pečlivě porovnali úrokové sazby, poplatky či podmínky u různých bank. Třetím rizikem jsou vyšší splátky, které mohou nastat po skončení doby fixace. Bez dostatečné finanční rezervy může taková situace vést k vážným finančním problémům.

Co si z článku odnést

- Hypoteční sazby v Česku se po dlouhé době dostaly pod 5 %, což je klíčový milník pro trh s bydlením.

- Nižší sazby mohou znamenat větší dostupnost hypoték a oživení zájmu o vlastní bydlení.

- Přesto je důležité pečlivě zvažovat podmínky a srovnávat nabídky jednotlivých bank.

Po dlouhé době, kdy hypoteční sazby v Česku překračovaly 5 %, se konečně dostaly pod tuto hranici. Tento pokles je výsledkem konkurenčního tlaku mezi bankami, které se snaží přilákat nové klienty a reagovat na změny ekonomických podmínek. Snížení sazeb je pozitivní zprávou pro všechny, kteří uvažují o pořízení vlastního bydlení na hypotéku.

„Nižší hypoteční sazby mohou motivovat lidi k tomu, aby si pořídili vlastní bydlení dříve, než sazby opět vzrostou. Je to příležitost pro ty, kdo si mohou dovolit hypotéku, ale stále je nutné zvažovat celkové náklady a podmínky úvěru,“ říká Miroslav Majer, CEO hyponamíru.cz.

Proč došlo k poklesu hypotečních sazeb?

Důvodem poklesu hypotečních sazeb je několik faktorů. Banky se snaží reagovat na nižší poptávku po hypotékách v posledních měsících, což je důsledkem vysokých úrokových sazeb a obav z ekonomické nejistoty. Aby si udržely klienty a přilákaly nové, začaly snižovat sazby a nabízet výhodnější podmínky.

Dalším faktorem je stabilizace na finančních trzích a klesající inflace, což umožňuje bankám získávat prostředky za nižší náklady a přenášet tyto úspory na klienty. Tento vývoj je pozitivní zejména pro ty, kdo plánují dlouhodobé financování bydlení.

Jak nízké sazby ovlivní trh s bydlením?

Pokles hypotečních sazeb může vést k několika klíčovým změnám na trhu s bydlením:

- Vyšší dostupnost hypoték: Nižší sazby znamenají nižší měsíční splátky, což zvyšuje šanci na schválení úvěru.

- Růst zájmu o vlastní bydlení: Mnoho lidí, kteří odkládali nákup nemovitosti, může využít příznivějších podmínek.

- Oživení developerských projektů: Investoři mohou lépe plánovat své projekty díky stabilnějším úrokovým podmínkám.

Hypoteční sazby v Česku byly v roce 2022 na historických maximech, kdy přesáhly 6 %. Dnešní pokles pod 5 % je tak významnou změnou.

Na co si dát pozor při výběru hypotéky?

I když jsou sazby nízké, je důležité věnovat pozornost dalším podmínkám hypotečního úvěru. Mezi klíčové faktory patří:

- Fixace úrokové sazby: Delší fixace nabízí jistotu, ale může být o něco dražší.

- Poplatky a další náklady: Nezapomeňte na poplatky za zpracování úvěru nebo za vedení účtu.

- Podmínky předčasného splacení: Pokud plánujete hypotéku předčasně splatit, zjistěte si, jaké podmínky s tím souvisí.

Jaký je výhled do budoucna?

Vývoj hypotečních sazeb bude záviset na ekonomické situaci a politice České národní banky. Pokud inflace zůstane nízká a ekonomika bude stabilní, mohou sazby zůstat na nižších úrovních. Naopak případné ekonomické otřesy mohou opět způsobit růst sazeb.

Pro zájemce o vlastní bydlení je proto důležité jednat s rozvahou a sledovat aktuální vývoj na trhu s hypotékami.

Co si z článku odnést?

- ČNB snížila základní úrokovou sazbu na 3,5 %.

- Inflace v Česku v dubnu klesla na 1,8 %, což přispělo k rozhodnutí ČNB.

- Reakce kurzu koruny byla minimální, což potvrzuje očekávání trhu.

- Další vývoj sazeb je nejistý a bude záviset na vývoji inflace a ekonomických rizicích.

- ČNB očekává, že česká ekonomika letos poroste o 2 %, s dalším zpomalením růstu v roce 2026.

Česká národní banka (ČNB) dnes rozhodla o snížení základní úrokové sazby o 0,25 procentního bodu, čímž se sazba nově pohybuje na úrovni 3,5 %. Tento krok představuje první změnu základní úrokové sazby od prosince 2021 a zároveň snížení diskontní sazby na 2,5 % a lombardní sazby na 4,5 %. Nové úrokové sazby vstoupí v platnost od 9. května 2025.

Guvernér ČNB Aleš Michl označil tento krok za opatrný a zdůraznil, že centrální banka sleduje aktuální ekonomickou situaci s ohledem na inflaci. „To v současnosti ještě vyžaduje relativně přísnou měnovou politiku,“ uvedl Michl na tiskové konferenci.

Inflace jako klíčový faktor rozhodování

Hlavním ukazatelem, který ČNB při svém rozhodování sleduje, je vývoj inflace. Podle Českého statistického úřadu došlo v dubnu k meziročnímu poklesu inflace na 1,8 %, což je výrazně pod předchozí hodnotou 2,7 % a také pod očekáváním trhu. Tento pokles inflace byl hlavním důvodem, proč se ČNB rozhodla sazby snížit.

„Sedm let Česko nemělo tak nízkou inflaci,“ zdůraznil guvernér Michl, který současně upozornil, že i přes tento pozitivní vývoj stále přetrvávají určité inflační tlaky, zejména v sektoru služeb a mezd.

Reakce trhu a koruny

Očekávání snížení sazeb bylo na trhu široce rozšířeno, což se projevilo i minimální reakcí kurzu koruny, která vůči euru posílila jen mírně, přibližně o 3 haléře na 24,90 EUR/CZK. Ekonomové očekávali, že právě pokles spotřebitelských cen v dubnu zvýší šance na snížení sazeb, což se potvrdilo.

Vít Hradil, hlavní ekonom INVESTIKA, investiční společnost, a.s., k tomu uvedl: „Kurz české koruny zůstává nečekaně silný, což samo o sobě zpřísňuje měnovou politiku.“ Hradil také naznačil, že ve výhledu pro letošní rok mohou přijít další jedno až dvě snížení sazeb, čímž by se základní úroková sazba mohla dostat na 3,0 až 3,25 %.

Co očekávat do budoucna?

I když ČNB dnes přistoupila k mírnému uvolnění měnové politiky, guvernér Michl zdůraznil, že další vývoj úrokových sazeb zůstává nejistý. Bankovní rada podle jeho slov není jednotná v názoru na to, zda dnešní snížení bylo poslední letošní změnou.

„Prostor pro další snížení je omezený a je podmíněný tím, že se budou snižovat proinflační rizika v domácí ekonomice. Proto si necháváme všechny možnosti otevřené,“ uvedl Michl.

Výhled české ekonomiky a inflace

ČNB dnes rovněž zveřejnila aktualizovanou makroekonomickou prognózu, která předpokládá růst české ekonomiky v roce 2025 o 2,0 %. Naopak výhled pro rok 2026 byl snížen na 2,1 % z původních 2,4 %. Průměrná inflace by letos měla činit 2,5 %, zatímco v roce 2026 by měla poklesnout na 2,2 %.

Tento výhled potvrzuje, že ČNB i nadále sleduje cíl dlouhodobé cenové stability, a to pod úrovní 2 %. Podle guvernéra Michla je klíčové, aby se česká ekonomika dokázala vyhnout výrazným inflačním tlakům, které by mohly ohrozit její stabilitu.

Co si z článku odnést:

- Výběr vhodného pozemku pro stavbu domu je klíčový a zahrnuje posouzení lokality, inženýrských sítí, územního plánu, orientace i právních aspektů.

- Před zahájením stavby je nutné získat stavební povolení, k čemuž je potřeba projektová dokumentace a řada dalších dokladů a stanovisek.

- Stavební povolení lze v roce 2025 podat elektronicky i osobně – rozhodující je kompletní dokumentace.

- Cena stavby domu v roce 2025 se pohybuje mezi 22 000 a 75 000 Kč/m² podle typu a způsobu výstavby.

- Pasivní dům je dražší, ale díky technologiím, jako je rekuperace nebo fotovoltaika, má výrazně nižší provozní náklady.

- Stavba svépomocí může výrazně snížit náklady, vyžaduje však znalosti, čas a odborný dozor.

- Hrubá stavba tvoří až 40 % celkových nákladů a zahrnuje základovou desku, konstrukce i střešní systém.

- Rozpočet je potřeba rozdělit na materiál, práci a rezervu na nepředvídané výdaje. Doporučuje se počítat s rezervou alespoň 10 až 15 % z celkových nákladů.

- Na financování stavby lze využít hypotéku, úvěr ze stavebního spoření i státní dotace.

Stavba rodinného domu je jedním z největších životních rozhodnutí. Abychom vám pomohli zvládnout stavbu bez zbytečných komplikací, připravili jsme pro vás kompletní návod. Ukážeme, jak vybrat ideální pozemek, získat stavební povolení, vyřešit financování, zvládnout realizaci hrubé stavby a úspěšně dojít až ke kolaudaci. Zaměříme se i na aktuální ceny stavby domu a možnosti státních dotací.

„K plánování výstavby domu neodmyslitelně patří i otázka financí. Řada Čechů využívá kombinaci vlastních zdrojů a hypotéky. Na rozdíl od koupě již dokončené novostavby jsou při výstavbě domu peníze z hypotéky čerpány postupně. Dopředu se proto zajímejte o způsob čerpání, dokládání prostavěnosti a také celkovou dobu čerpání úvěru,“ uvádí Miroslav Majer, CEO fintech startupu Hyponamíru.cz.

Výběr pozemku je základ úspěchu

Výběr pozemku pro rodinný dům je prvním a klíčovým krokem. Nejde jen o lokalitu, ale i o parametry samotného stavebního pozemku. Před koupí pozemku pro stavbu domu se zajímejte o:

- Umístění a občanskou vybavenost: Dostupnost školy, školky, obchodů, zdravotnických zařízení a dopravní spojení.

- Inženýrské sítě: Existují na pozemku přípojky elektřiny, vody, plynu a kanalizace, nebo je nutné je vybudovat?

- Územní plán: Ověřte si, jaké stavby jsou na daném pozemku povoleny a zda odpovídá vašim představám o projektu domu.

- Orientace ke světovým stranám: Důležitá pro budoucí energetickou náročnost domu a prosvětlení interiéru.

- Geologický průzkum: Zkontrolujte stabilitu podloží a vylučte riziko sesuvů. Špatné podloží může stavbu prodražit o statisíce. Nezapomeňte ani na radonový průzkum pozemku.

- Právní aspekty: Ověřte si aktuální vlastnická práva k nemovitosti a zajímejte se o případná věcná břemena.

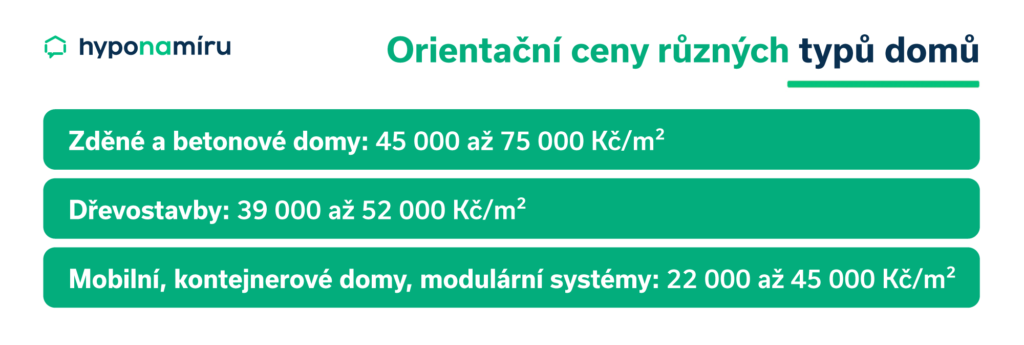

Cena stavby domu v roce 2025

Kolik vás bude stát metr čtvereční užitné plochy rodinného domu? Na tuto otázku neexistuje jednoznačná odpověď. Finální cena domu totiž závisí na typu stavby, její velikosti, zvolených materiálech i způsobu výstavby.

Přemýšlíte nad stavbou domu svépomocí? Ušetřit můžete až 40 % nákladů, ale je nutné počítat s delší dobou stavby, nutností vlastního nářadí a vyššími nároky na koordinaci. Zajistit si musíte i odborný stavební dozor.

Dřevostavba, zděný dům, modulární systém: Co je nejlepší?

Volba stavebního systému závisí na vašich preferencích, časových možnostech a rozpočtu.

- Zděný dům: Tradiční řešení s dlouhou životností a dobrými tepelně-akumulačními vlastnostmi. Hrubá stavba trvá déle.

- Dřevostavba: Rychlejší výstavba, nižší energetická náročnost domu, ekologičtější. Může mít specifické nároky na údržbu.

- Modulární systém: Nejrychlejší varianta, často s pevně danou cenou. Flexibilita designu může být omezená.

Na kolik vyjde hrubá stavba?

Hrubá stavba obvykle tvoří 35 % celkových nákladů a v roce 2025 se její cena nejčastěji pohybuje okolo 25 000 Kč/m².

V ceně hrubé stavby jsou započítány základy a základová deska, svislé a vodorovné konstrukce, střešní konstrukce, komín, hrubé schodiště a základní rozvody v základové desce. Někdy bývají součástí hrubé stavby i výplně otvorů (okna a vchodové dveře).

Miroslav Majer dále dodává: „Pojem hrubá stavba není přesně definován zákonem ani normami. Různé stavební firmy a dodavatelé mohou mít mírně odlišné představy o tom, co všechno do hrubé stavby zahrnují. Proto je velmi důležité si předem ujasnit s dodavatelem, co přesně bude součástí dodávky hrubé stavby, aby se předešlo nedorozuměním.“

Další nezbytné položky stavby

Po dokončení hrubé stavby vás čekají další stavební práce. Máte-li dostatek volného času a organizační schopnosti, můžete dílčí práce řešit dodavatelsky. Výhodou je, že si sami vyberete řemeslníky a můžete osobně dohlédnout na kvalitu odvedené práce.

Jakmile je dokončena hrubá stavba a jsou osazeny veškeré výplně vnějších otvorů domu, přichází na řadu rozvody elektroinstalace, vody a plynu. Tyto činnosti musí vždy provádět odborné firmy.

U běžného rodinného domu se ceny pohybují následovně:

- Elektroinstalace: 100 000 až 180 000 Kč

- Rozvody vody: 80 000 až 120 000 Kč

- Rozvody plynu: 20 000 až 60 000 Kč

Dále je třeba řešit tepelné izolace podlah. Pokud plánujete podlahové vytápění, je třeba koordinovat pokládku izolací s topenáři. Cena instalace podlahového topení se pohybuje mezi 700 až 1 500 Kč Kč/m².

Jakmile jsou dokončeny veškeré rozvody v domě, přichází na řadu finální vrstva podlah (pozn. nejčastěji je používán anhydrit). Cena se odvíjí od výšky vrstvy anhydritu. V průměru se ceny pohybují okolo 500 Kč/m².

Další položkou na seznamu prací jsou vnitřní omítky. Za práci i materiál zaplatíte nejčastěji od 250 do 500 Kč/m².

Po dokončení vnitřních omítek přichází na řadu pokládka finálních podlahových krytin (dlažba, vinyl apod.), dokončení koupelen, malování a instalace sanity a dalších vnitřních zařízení (plynový či elektrický kotel, svítidla apod.).

Finálním krokem je výbava interiéru a montáž nábytku. Základem je kuchyň, která může stát od několika desítek tisíc až po 200 000 Kč. Samozřejmě i v tomto případě se cena odvíjí od vašich požadavků.

Vnější část stavby

Obvykle po dokončení interiéru přichází na řadu vnější část stavby. Celý dům je třeba kvalitně zateplit, aby nedocházelo k vysokým tepelným ztrátám. Cena se odvíjí od použitého materiálu. Zateplení fasády kontaktním systémem s polystyrenem vyjde zhruba na 1 800 Kč/m², minerální izolace stojí 2 500 Kč/m² a provětrávané systémy až 6 000 Kč/m².

S dalšími výdaji je třeba počítat i při úpravách pozemku. K rodinnému domu může patřit například terasa, pergola či zahradní domek na nářadí.

Kolik stojí pasivní dům?

Cena pasivního domu bývá vyšší než u běžné novostavby. Důvodem nejsou jen kvalitnější izolační materiály, ale také pokročilé technologie, které snižují energetickou náročnost. Mezi nejčastější výbavu patří rekuperace do rodinného domu, tepelná čerpadla nebo fotovoltaické panely na střechách. Vyšší pořizovací náklady se však v dlouhodobém horizontu často vrací v podobě nízkých provozních výdajů.

Vyplatí se fotovoltaika na novostavbě? Návratnost investice závisí na konkrétní poloze a orientaci domu. Vždy se vyplatí poradit se s odborníky a vše řádně propočítat.

Povolení stavby

Ke stavbě domu je zapotřebí povolení od stavebního úřadu. Mezi předkládané dokumenty patří především projektová dokumentace. U běžného domu za ni obvykle zaplatíte od 80 000 do 150 000 Kč.

K zahájení řízení je kromě kompletní projektové dokumentace také třeba zajistit:

- Doklad o vlastnictví pozemku

- Výpis z katastru nemovitostí

- Průkaz energetické náročnosti budovy (PENB)

- Stanoviska dotčených orgánů (požární ochrana, úřad územního plánování, životní prostředí, památková péče, krajská hygienická stanice apod.)

- Souhlas vlastníků sousedních pozemků a staveb

- Stanoviska vlastníků technické infrastruktury (tzn. elektřina, plyn)

- Radonové měření na pozemku

- Geodetické zaměření pozemku

Na stavební úřad je důležité dodat kompletní a správně zpracovanou projektovou dokumentaci. BIM model rodinného domu může celý proces urychlit a zpřehlednit.

Digitalizace stavebního řízení: Žádost o stavební povolení lze v roce 2025 podat elektronicky přes Portál stavebníka nebo osobně na stavebním úřadě. V obou případech je však nutné nahrát projektovou dokumentaci do digitální evidence. Bez tohoto kroku úřad žádost neprojedná. Elektronické podání umožňuje přehledně sledovat stav řízení online a je dostupné po přihlášení přes bankovní identitu nebo jinou formu Národní identity občana.

Financování stavby: Zdroje a možnosti

Financování stavby je zásadní kapitola. Většina lidí využívá kombinaci vlastních úspor a hypotéky. Marek Pavlík, CEO portálu hypotecnikalkulacka.cz, k tomu dodává: „Při plánování hypotéky je třeba počítat s dostatečnou finanční rezervou. Banky běžně umožňují nedočerpat určitou část přiděleného úvěru, většinou až 20 % úvěru.“

Stavbu lze financovat i úvěrem ze stavebního spoření. Tato možnost je vhodná zejména při potřebě nižší částky. Zvažte i možnosti dotací na energeticky úsporný dům, například z programu Nová zelená úsporám (NZÚ). Dotace na tepelné čerpadlo či dotace NZÚ na pasivní dům mohou významně snížit celkové náklady. Pečlivě si prostudujte podmínky jednotlivých dotačních programů.

Rozpočet stavby: Materiál, práce a rezerva

Vypracování položkového rozpočtu stavby je zásadní pro finanční stabilitu projektu. Doporučuje se orientační rozpočet stavby domu rozdělit zhruba na 40-50 % pro materiál a 50-60 % pro práci. Nezapomeňte na rezervu, ideálně ve výši 10 až 15 % z celkového rozpočtu, pro nepředvídané výdaje a změny během stavby. Ceny materiálu mohou v průběhu stavby kolísat, proto je dobré s tím počítat.

Pozor na smlouvu se stavební firmou

Smlouva se stavební firmou je klíčovým dokumentem, který chrání vaše zájmy. Měla by obsahovat:

- Přesnou specifikaci díla: Co bude postaveno a v jaké kvalitě. Vzor smlouvy se stavební firmou si pečlivě prostudujte.

- Harmonogram stavby rodinného domu: Jasně stanovené termíny jednotlivých etap.

- Cenu a platební podmínky: Rozdělení plateb v závislosti na postupu prací.

- Záruční podmínky: Délka záruky na provedené práce a použité materiály.

- Sankce za nedodržení smlouvy: Pro obě strany.

Pojištění rozestavěné stavby

Už před zahájením prací je důležité mít sjednané pojištění stavby. To vás ochrání před finančními ztrátami v případě živelních pohrom, krádeže materiálu nebo škod způsobených třetími osobami. Pojištění stavby si můžete vybrat a sjednat jednoduše online. Důležité je zvolit dostatečně vysokou pojistnou částku, aby nedošlo k podpojištění.

Kolaudace a nastěhování

Kolaudace je závěrečné administrativní řízení, které potvrzuje, že stavba odpovídá schválené projektové dokumentaci a je bezpečná pro užívání. Samotná kolaudace a získání kolaudačního souhlasu může trvat několik týdnů. Po úspěšné kolaudaci se konečně můžete nastěhovat.