Konkurence mezi poskytovateli hypoték je obrovská. Některé banky se pokouší přesvědčit zájemce o hypotéku nízkou úrokovou sazbou, jiné lákají například na flexibilitu splátek, bleskové vyřízení smlouvy, špičkové internetové bankovnictví nebo jiné výhody. Najít nejlepší hypotéku nemusí být pro řadu lidí snadné.

„Hypotéka je finanční závazek takřka na celý život, proto je nutné její výběr neuspěchat. Vždy se vyplatí porovnávat nabídky od více bank. Neplatí totiž, že vaše hlavní banka, u které máte řadu let účet, vám automaticky poskytne nejvýhodnější hypotéku,“ doporučuje na úvod Veronika Kráčmar Hegrová, vedoucí obchodu fintech startupu hyponamíru.cz.

Jak hypotéku využijete?

Než se pustíte do výběru hypotéky, měli byste vědět, jakým způsobem peníze využijete. Potřebujete financovat pořízení bytu, rodinného domu, koupi chaty či chalupy, výstavbu nebo rozsáhlou rekonstrukci vlastního bydlení?

Podmínky hypoték nejsou u všech bank stejné. Rozdíly mohou být například u hypoték, které slouží k financování výstavby domů.

Při výběru hypotéky vám mohou pomoci i názory stávajících klientů banky. Na internetu jsou dostupné různé recenze na hypotéky. Přínosné jsou i seriózní diskuze, kde lidé sdílí zkušenosti s hypotékou

Podívejte se do budoucnosti

Dopředu se rovněž zamyslete nad tím, jaké životní situace mohou v průběhu splácení hypotéky nastat. „Například mladí lidé, kteří ještě nezaložili vlastní rodinu, mohou hypotékou financovat pořízení menšího startovního bytu. Jakmile do rodiny přijdou děti, většinou se nevyhnou stěhování do většího bytu nebo pořízení rodinného domu. V tomto případě bude nutné řešit i otázku, co se stávající hypotékou,“ popisuje jednu z možných životních situací Jana Žáčková, hypoteční specialistka hyponamíru.cz.

Ke změně stávajícího bydlení vás může dovést také stěhování do jiného města či země, rozvod, vážná nemoc nebo úmrtí v rodině. V těchto případech je dobré dopředu vědět, jak rychle, snadno a za jakou cenu je možné ze stávající hypotéky vystoupit.

Hypotéka je účelový úvěr určený k financování vlastního bydlení. Přečtěte si také, jak funguje hypotéka a pochopte její princip.

Hypotéka vás nesmí zruinovat

Před výběrem hypotéky si spočítejte, kolik peněz si potřebujete na pořízení bydlení půjčit. Kromě hypotéky budete potřebovat i vlastní zdroje. Bez vlastních úspor se totiž dnes neobejdete, protože 100% financování nemovitosti vám žádná banka neposkytne.

Banky se při schvalování hypotéky musí řídit platnou legislativou, která nastavuje maximální hranice tří ukazatelů, a to LTV, DTI a DSTI.

Od 1. dubna 2022 banky nesmějí žadatelům o hypotéku nad 36 let poskytovat hypotéky nad 80 % hodnoty zastavené nemovitosti. Pro žadatele mladší 36 let, kteří si pořizují vlastní bydlení, je v současné době tato hranice nastavena na 90 %.

Abyste na hypotéku dosáhli, musíte bance doložit dostatečně vysoký příjem. Dopředu si sečtěte čisté příjmy domácnosti. Banky při posuzování žádosti o hypotéku posuzují, zda zvládnete úvěr splácet (pozn. ukazatel DSTI). Kromě čistého příjmu je proto bude zajímat i výše vašich stávajících finančních závazků. Spočítejte si proto, kolik celkem každý měsíc vydáte za splátky stávajících úvěrů.

Jak rychle peníze potřebujete?

Sjednání hypotéky nyní zabere v průměru jeden měsíc. Některé banky schvalují hypotéky rychleji, jiné si naopak mohou dávat na čas. Doba sjednání úvěru závisí také na aktuální poptávce po hypotékách.

Jana Žáčková k tomu dodává: „Hypotéku se nevyplácí nechávat na poslední chvíli. Rychlost vyřízení hypotéky je klíčová především pro ty, kteří již mají vyhlédnutou nemovitost, a prodávající spěchá na úhradu její kupní ceny. Rychlost vyřízení úvěru u jednotlivých bank v žádném srovnání hypoték nenaleznete, ale zkušení hypoteční specialisté vědí, kde získáte hypotéku nejrychleji.“

Parametry hypotéky

O nejlepší hypotéce má každý vlastní představu. Jeden ji potřebuje hlavně rychle, druhý požaduje vyřízení veškerých formalit online, třetí chce flexibilně čerpat peníze při výstavbě domu… Jedno mají ovšem všichni zájemci o úvěr na bydlení společné – chtějí získat hypotéku co nejvýhodněji.

„Při výběru nejvýhodnější hypotéky je třeba srovnávat výši RPSN. Tento ukazatel zahrnuje kromě úrokové sazby i veškeré ostatní náklady spojené s úvěrem. V praxi se jedná o různé jednorázové i pravidelné poplatky. Je nutné rovněž srovnávat nabídky hypotéky se stejnou dobou fixace. Zohlednit je třeba i pojištění schopnosti splácet. Banky za sjednání tohoto pojištění totiž nabízí úrokové zvýhodnění,“ uvádí Jana Žáčková.

Nejčastěji sledované parametry hypoték

- Na jaký účel lze hypotéku využít

- Úroková sazba a RPSN

- Maximální doba splatnosti hypotéky

- Doby fixace hypotéky

- Poplatky spojené s hypotékou

- Rychlost vyřízení hypotéky

Srovnání hypoték

Hypotéky lze srovnávat z různých pohledů. Určit jednoznačného vítěze je tedy čistě subjektivní záležitost. Při výběru hypotéky se vyplatí spolupracovat se zkušeným nezávislým hypotečním specialistou. Veronika Kráčmar Hegrová k tomu dodává: „V hyponamíru.cz neustále monitorujeme aktuální nabídky jednotlivých bank. Vytvořili jsme vlastní technologii, která nám pomáhá rychle najít vhodnou variantu z více jak 25 tisíc kombinací hypoték na trhu. Naši hypoteční specialisté vám poradí i s vhodnou strategií, která zohledňuje vaše individuální potřeby financování bydlení.“

V čem jsou jednotlivé banky nejlepší

Raiffeisenbank

- Jedna z nejlepších bank na výstavby.

- Klient nemusí žádným způsobem dokládat vlastní zdroje na výstavbu.

- Banka, která umí podepsat hypotéku zcela online přes bankovnictví banky.

Komerční banka

- Umí nejlépe hypotéky bez nemovitosti.

- Klient má na zpřesnění (nejčastěji na hledání nemovitosti), na co ji bude potřebovat, až 3 roky.

Hypoteční banka (ČSOB)

- Jako jediná banka na trhu umí pracovat s předschváleným hypotečním limitem pro klienty, tj. jedná se o hypotéku bez dokládání příjmů pro vybrané klienty, kteří aktivně využívají účet u ČSOB.

Česká spořitelna

Má ze všech bank nejdelší splatnost hypotéky, a to do 72 let. To ocení zejména starší zájemci o hypotéku.

MONETA Money Bank

- Umí nabídnout offsetovou hypotéku se zápočtem úspor, jako jedna z mála bank na českém trhu.

- Banka dobrá pro podnikatele.

Creditas

Malá banka s velmi individuální metodikou, která je pružná směrem k výjimkám a nestandardnímu řešení.

UniCredit Bank

- Banka umí klientovi napřímo splatit z hypotéky spotřebitelské úvěry do určité výše.

- Má jednu z nejvyšších neúčelových částí, které může klient využít v rámci hypotéky na cokoliv.

mBank

- Na výjimku umí splatnost až 40 let jako jediná z bank.

Hyponamíru, specialista na online hypotéky a online refinancování hypoték, vám přináší letošní devátý díl HypoNews, vašeho průvodce světem hypoték. Provázet vás dnes bude online hypoteční specialistka hyponamíru Jana Žáčková.

Inflace v letošním roce dosáhla rekordních 18 %. Jedná se o nejvyšší míru inflace od roku 1993. Ke zrychlení cenového růstu přispěly ceny bydlení, energií a pohonných hmot. Často se setkáváme s dotazem, jak inflaci vlastně porazit. Vzhledem k její aktuální míře bohužel zcela kompenzovat nejde. Pro její alespoň částečné snížení můžete zvolit stabilní investice – nemovitosti a příjem z nájmu, realitní fondy, podíly na nemovitostech nebo půjčit přímo developerovi. Více si můžete přečíst v našem článku Jak ochránit své peníze před inflací.

Nejsme realitka, přesto propojujeme prodávající a kupující. Nabídku realitního trhu neustále monitorujeme. Zároveň díky základním informacím a parametrům o hledané nemovitosti dokážeme našim klientům dohledat ty nemovitosti co nejvíce podobné jejich vysněné. K propojení kupujících s prodávajícími využíváme online screening. Klient od nás dostane report s potenciálními nemovitostmi z vydefinované lokality. U našeho posledního propojení získat klient byt v Brně s 12% slevou. Rádi pomůžeme i vám, stačí se na nás obrátit.

Je lepší hypotéka nebo spotřebitelský úvěr? V rozhodování vám pomůžou odpovědi na dvě základní otázky:

1. Kolik peněz potřebujete a jak rychle?

2. Máte nemovitost, kterou můžete ručit?

U účelové hypotéky stále získáte výhodnější podmínky a nižší splátku díky delší splatnosti. Tato varianta ale vyžaduje ručení nemovitostí, celkový proces je delší oproti spotřebitelskému úvěru a také musíte prokázat účel. Úvěr ze stavebního spotřební nevyžaduje v rámci podmínek pro získání zástavu nemovitosti. Nemusí se bance sdělovat účel a schváleno i načerpáno můžete mít v řádu dní. Dále si můžete půjčit pouze statisíce a to, zda vám je banka půjčí, se dozvíte až po tzv. scoringu. Naši specialisté vám rádi při výběru poradí a srovná vám všechny možnosti. Více se dozvíte také v našem článku Jak si stojí hypotéky a spotřebitelské úvěry. Co je lepší?

Témata

- Jak ochránit své peníze před inflací?

- Propojení prodávajících s kupujícími

- Jak si stojí hypotéky a spotřebitelské úvěry – co je lepší?

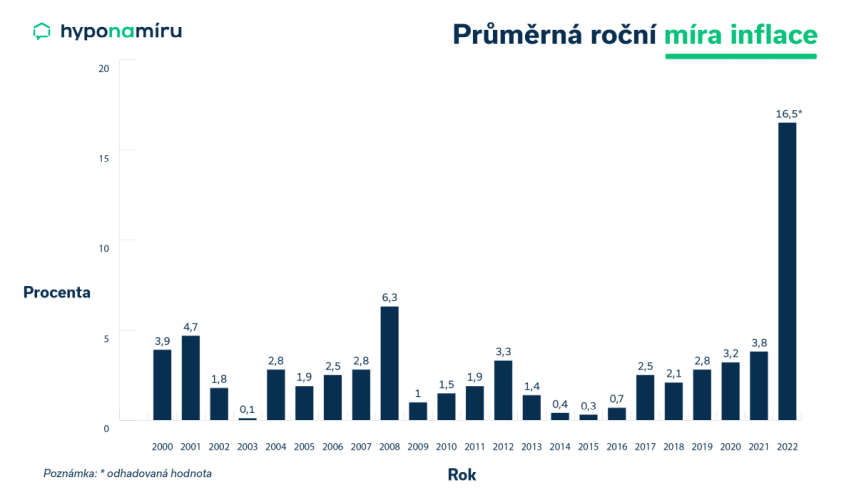

Hotovost ztrácí na hodnotě. Na vině je inflace, která Čechům zběsilým tempem ukusuje z jejich úspor. Podle Českého statistického úřadu dosáhl v září meziroční růst cenové hladiny 18 procent, což je nejvíce od prosince roku 1993. A podle vyjádření guvernéra ČNB Aleše Michla nemusí být pro letošek toto číslo konečné. Na podzim se totiž může inflace pohybovat okolo 20 procent. V celoročním průměru se pak zřejmě dostane na hodnotu kolem 16,5 procenta.

„Současná inflace vede k rychlému znehodnocování peněz. Není se proto čemu divit, že se lidé mnohem více zajímají o to, jak uchránit peníze před inflací. Jednou z možností je úspory vhodně investovat. Zde se ovšem nabízí otázka, kam investovat. Možností je celá řada od nemovitostí přes různé cenné papíry až po drahé kovy či alternativy v podobě kryptoměn. Každá z těchto investic má různou míru rizika i očekávaného výnosu,“ doplňuje Jana Žáčková z fintech startupu hyponamiru.cz.

Co je inflace a jak se měří?

Inflací se rozumí růst cenového hladiny v čase. Statistici při jejím vyčíslování porovnávají úroveň cen koše vybraných výrobků a služeb ve dvou různých obdobích. Tento spotřební koš aktuálně obsahuje přibližně 450 položek. Každá z nich je zařazena do jedné z 12 kategorií od potravin a nealkoholických nápojů přes výdaje na bydlení, vodu, energie, paliva až po stravování a ubytování.

Inflace byla nejvyšší v roce 1991, kdy dosáhla neuvěřitelných 56,6 procenta. Přes 20 procent se přehoupla i v roce 1993. Pokud by se v letošním roce dostala průměrná roční míra inflace na odhadovaných 16,5 procenta, jednalo by se o třetí nejhorší výsledek od Sametové revoluce.

„Od roku 2021 rychle rostou i ceny ve stavebnictví. V letošním roce nejrychleji zdražovaly ceny tepelných izolací a výrobků z oceli. Loni rostly o desítky procent ceny výrobků ze dřeva a oceli. Stavba nového domu je dnes výrazně dražší a mnozí stavebníci hledají další zdroje k jejich dokončení,“ uvádí Jana Žáčková.

Jak se bránit před inflací

Možné jsou v zásadě tři cesty. Peníze jste mohli rychle utratit, než ztratily na hodnotě. Tuto možnost už nestihnete, proto ji můžete vyloučit. Zbývá tedy zhodnocovat peníze na úročených účtech bank, nebo je investovat.

Úspory Čechů se ztenčují

Co se týče způsobu zhodnocování úspor, jsou Češi velmi opatrní. Nechtějí podstupovat riziko možné ztráty, a proto značnou část svých úspor nechávají ležet na spořicích účtech bank, i když na nich reálně peníze ztrácejí hodnotu.

Velkou oblibu spořicích kont potvrzuje i Barometr obliby spoření Asociace českých stavebních spořitelen. V tomto průzkumu 44 % dotázaných uvedlo, že spořicí konto považuje za obzvláště zajímavou možnost ukládání úspor nebo spoření peněz. Po zlatu se jedná o druhý nejoblíbenější způsob zhodnocování úspor.

Nejlépe úročené spořicí účty dnes přináší roční zhodnocení okolo pěti procent. U většiny bank platí tato výhodnější úroková sazba pouze do určité maximální výše vkladu. Částka přesahující tuto hranici je úročena výrazně nižší sazbou. Pokud máte vyšší úspory, rozložte je na více spořicích účtů.

Jana Žáčková k tomu dodává: „Inflace dnes rychle znehodnocuje i peníze držené v hotovosti doma nebo na běžných účtech bank, které zpravidla nejsou úročeny vůbec. Pro konzervativní Čechy je vhodným řešením stavební spoření. Kromě každoroční státní podpory ve výši až dva tisíc korun nabízí dnes uzavřené smlouvy i velmi zajímavé úročení vkladu. Například Buřinka v říjnu letošního roku nabízela nadstandardní úrok z vkladů 2,5 procenta ročně, navíc garantovaný po dobu minimálně šesti let.“

Vyplatí se nakupovat zlato?

Češi důvěřují drahým kovům. Potvrzuje to Barometr obliby spoření, ve kterém 51 procent dotázaných považuje drahé kovy za nejoblíbenější způsob ukládání nebo spoření peněz. Pokud uvažujete o uložení peněz do zlata, zvolte certifikované investiční zlaté slitky. Dostupné jsou v různých gramážích a snadno je v případě potřeby prodáte.

„Zlato je pro mnohé symbolem jistoty a pojistkou na nejhorší časy. Zatímco peníze se mohou v případě války, hyperinflace či kolapsu finančního trhu stát velmi rychle bezcennými, zlato si uchová svou hodnotu,“ doplňuje Jana Žáčková.

Při investici do zlata je třeba počítat s výkyvy jeho ceny, které mohou být i výrazné (tzn. zlato vykazuje vyšší volatilitu). Cena zlata rovněž nemusí v každém roce pouze růst. Například na začátku roku 2022 se cena jedné unce zlata pohybovala okolo 1 800 dolarů. V úvodu března stejného roku jeho cena pokořila hranici 2 000 dolarů a v závěru října klesla až do blízkosti 1 620 dolarů. Od začátku roku zlato odepsalo v dolarovém vyjádření přibližně 10 procent své hodnoty.

Do čeho investovat

Před každou investicí přihlédněte ke třem základním parametrům, a to očekávanému výnosu, rizikovosti a likviditě cenného papíru. Čím vyšší výnos požadujete, tím vyšší riziko budete muset podstoupit.

Nejméně rizikové jsou pevně úročené státní a kvalitní firemní dluhopisy. Dopředu víte, na jak dlouhou dobu peníze investujete a jaká je výše úrokové sazby. Obecně nesou nižší riziko i podílové fondy investující do nástrojů peněžního trhu a dluhopisů.

Pokud uvažujete o dlouhodobější investici, zajímejte se o nabídku smíšených a akciových podílových fondů. Velmi populární jsou v posledních letech i akciové ETF. Mezi moderní investiční nástroje patří rovněž investiční certifikáty. Jejich očekávaný výnos a rizikovost je dána konstrukcí konkrétního certifikátu.

Vyplatí se investovat do nemovitostí?

Investovat nemusíte pouze do drahých kovů a cenných papírů, ale také do nemovitostí. Tržní ceny bytů, rodinných domů i stavebních pozemků v posledních letech výrazně rostly. Podle dat Eurostatu se od roku 2010 zvýšily ceny obytných nemovitostí v průměru o 121 procent.

„Investice do nemovitostí přináší kromě zhodnocení v podobě růstu tržní ceny i dodatečný příjem při jejím pronájmu. V současné době jsou úrokové sazby hypoték vysoko a řada rodin dává přednost nájemnímu bydlení. Vyšší poptávka se promítá i do výše nájemného,“ dodává Jana Žáčková.

Oproti zlatu či akciovým investicím vykazují nemovitosti mnohem nižší volatilitu. Na druhou stranu jsou méně likvidní. Prodej nemovitosti může v dnešní době trvat i několik měsíců. Záleží na požadované ceně, stavu nemovitosti i konkrétní lokalitě.

Jak investovat?

Investovat můžete jak jednorázově vyšší sumu peněz, tak i pravidelně po menších částkách. Pokud se rozhodnete investovat, nezapomeňte své úspory rozložit do více typů cenných papírů a aktiv. Vhodnou diverzifikací totiž přispějete ke snížení investičního rizika. Než se pustíte do investování, měli byste rovněž znát investiční horizont, tedy dobu, po kterou nebudete úspory potřebovat.

V uplynulém roce ceny energií extrémně rostly a Češi si nadcházející zimu za vytápění svých domovů výrazně připlatí. Až několikanásobně více totiž zaplatí za spotřebovaný plyn a elektřinu.

Citelné zdražení se nevyhnou ani ti, kteří k vytápění domu a ohřevu vody využívají kotel na tuhá paliva. Dražší je oproti loňsku uhlí, palivové dřevo i pelety. Instalace úsporných zařízení je jednou z cest, jak snížit vysoké zálohy na energie.

„Úspora energií je dnes žhavým tématem. Češi hledají různé způsoby, jak snížit výdaje na elektřinu nebo plyn. Důležitá je pro mnohé také energetická soběstačnost. Tyto důvody stojí za nynější vysokou poptávkou po fotovoltaice i tepelných čerpadlech. Lidé rovněž své domovy zodpovědně zateplují, pořizují si úspornější domácí spotřebiče a investují například do LED osvětlení. S financováním solárních panelů, tepelných čerpadel, zateplení nebo zařízení na využití dešťové vody vám může pomoci úvěr od stavební spořitelny,“ uvádí Miroslav Majer, CEO fintech startupu hyponamiru.cz.

Snížení nákladů na energie

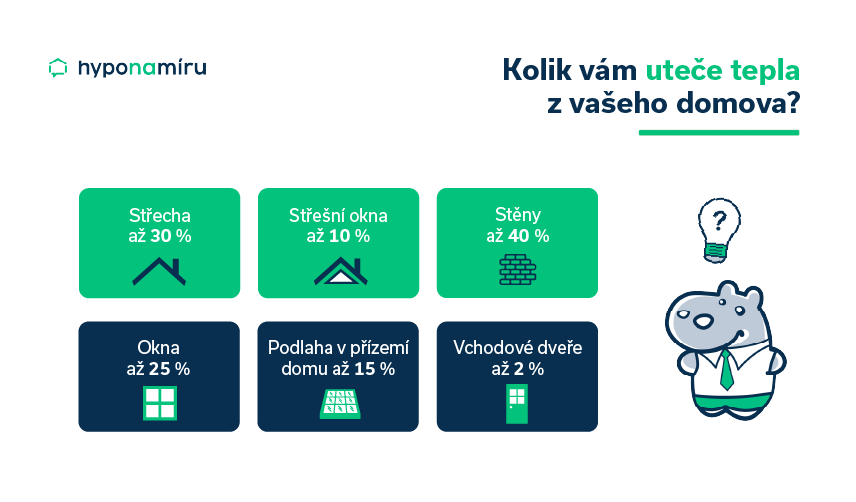

K úsporám energií v domácnosti je třeba přistupovat komplexně. Majitelé rodinných domů by se měli jako první zajímat o to, kudy jim uniká nejvíce tepla. Zamezit zbytečným energetickým ztrátám lze kvalitním zateplením celého domu, instalací oken s dobrými tepelně izolačními vlastnostmi nebo využitím systému pro rekuperaci vzduchu.

Jak ušetřit za energie?

Výrazně snížit můžete i spotřebu elektřiny. Stačí využívat úsporné domácí spotřebiče nebo investovat do moderního LED osvětlení.

Miroslav Majer zmiňuje několik snadných tipů na úsporu energií: „Nemalou částku ušetříte i správnými návyky. Nepřetápějte zbytečně místnosti, v zimním období větrejte intenzivně a rychle, vypínejte osvětlení v domě a investujte do energeticky úsporných domácích spotřebičů.”

Kromě energií se vyplatí šetřit i s vodou. Například k zalévání zahrady můžete využívat dešťovku, která je zadarmo. Spotřebu pitné vody snížíte instalací úsporných vodovodních baterií a splachovadel.

Typy fotovoltaických elektráren

Fotovoltaická elektrárna na střeše domu pomůže výrazně snížit energetické výdaje. V ideálním případě lze v České republice vyrábět elektřinu až devět měsíců v roce. Samozřejmě záleží na konkrétní lokalitě, poloze rodinného domu a v neposlední řadě i na počasí v jednotlivých měsících roku. Po spuštění fotovoltaické elektrárny můžete ročně ušetřit až polovinu výdajů za energie.

Provedení fotovoltaik je různé. Nejjednodušší a současně nejlevnější jsou systémy, které vyrobenou elektrickou energii v domě ihned spotřebují a případné přebytky převádí do distribuční sítě.

Dražší systémy využívají vyrobenou elektřinu k ohřevu vody. Nejdražší jsou fotovoltaické elektrárny s vlastním bateriovým úložištěm. Vyrobená elektřina se ukládá do baterií a využijete ji až v okamžiku potřeby.

Financování fotovoltaiky

Počáteční investice na pořízení fotovoltaické elektrárny je poměrně vysoká. Například u rodinného domu s podlahovou plochou 150 metrů čtverečních a roční spotřebou 6 až 13 tisíc KWh se cena fotovoltaiky s bateriovým úložištěm běžně pohybuje okolo půl milionu korun.

„Na pořízení domácí fotovoltaické elektrárny propojenou s distribuční soustavou můžete získat státní dotaci z programu Nová zelená úsporám. Výše dotace se pohybuje od 40 do 200 tisíc korun. Využití dotace výrazně zkrátí dobu návratnosti investice do fotovoltaické elektrárny,“ doplňuje Miroslav Majer.

Úvěr na pořízení fotovoltaiky

K financování fotovoltaické elektrárny můžete využít nezajištěný úvěr od stavební spořitelny. Například Buřinka nabízí Úvěr na fotovoltaiku bez nutnosti zástavy nemovitosti. Úroková sazby je o 0,3 procenta nižší oproti standardnímu úvěru na rekonstrukci. Při využití úvěru si můžete každý rok odečíst z daní 15 procent ze zaplacených úroků. Instalace fotovoltaiky vede ke zhodnocení nemovitosti.

Buřinka spolupracuje s firmou Woltair, která poskytuje poradenství, návrh i následnou realizaci fotovoltaické elektrárny.

Prohlédněte si modelový výpočet úspory při využití fotovoltaiky.

Majitelé rodinných domů mohou využít celou řadu dotací z programu Nová zelená úsporám. Zažádat si mohou nejen o dotaci na fotovoltaické systémy, ale také například na zateplení domu, vybudování zelené střechy, pořízení stínící techniky nebo systému pro využití tepla z odpadní vody. Kompletní přehled dotací naleznete na stránkách novazelenausporam.cz.

Tepelné čerpadlo

Snížit výdaje za energie až o 60 procent můžete také pomocí tepelného čerpadla. V kombinaci s fotovoltaikou lze snížit spotřebu odebírané elektřiny až o 80 procent.

Existuje několik typů tepelných čerpadel. Záleží na tom, odkud čerpadlo získává tepelnou energii a kam ji dále předává. Setkat se můžete se čtyřmi základními typy, a to tepelným čerpadlem vzduch-vzduch, vzduch-voda, voda-voda a země-voda. Tepelné čerpadlo typu vzduch-voda tedy odebírá teplo z okolního vzduchu a využívá ho na ohřev vody.

Výběr vhodného typy tepelného čerpadla konzultujte se specializovanou firmou. Je totiž posoudit více faktorů jako například dostupnost zdroje tepla.

Úvěr na tepelné čerpadlo

Stejně jako v případě fotovoltaiky lze i pořízení tepelného čerpadla financovat pomocí nezajištěného úvěru. „Buřinka nabízí k tomuto účelu Úvěr na tepelné čerpadlo. I po započítání měsíční splátky úvěru můžete v celkovém součtu na energiích ušetřit. Na pořízení tepelného čerpadla pro teplovodní systém vytápění s přípravou teplé vody můžete získat dotaci z programu Nová zelená úsporám ve výši až 100 tisíc korun,“ uvádí Miroslav Majer.

Při využití úvěru od Buřinky získáte oproti standardnímu úvěru na rekonstrukci o 0,3 procenta nižší úrokovou sazbu. Každý rok si můžete odečíst z daní 15 procent ze zaplacených úroků.

Prohlédněte si modelový výpočet úspory při využití tepelného čerpadla.

Energie budou drahé

Současné ceny energií citelně zasáhly do rodinných rozpočtů řady Čechů. Vysoké zálohy na elektřinu nás budou zřejmě provázet ještě několik následujících let. Investice do kvalitního zateplení, úsporných elektrických spotřebičů, fotovoltaických elektráren i tepelných čerpadel se zcela jistě vyplatí. Pokud usilujete o snížení záloh na elektřinu, zvažte veškeré možnosti, jak ušetřit na energiích.

Víte, že některé tuzemské banky jdou s dobou a nabízejí hypotéky podporující úsporné bydlení. Vyplatí se tuto hypotéku využít? Přečtěte si článek na téma Zelená hypotéka na úsporné bydlení.

Letos na konci srpna měli Češi podle statistiky České národní banky půjčeno více než 2,1 bilionu korun. Z toho 1 651 miliard korun tvořily úvěry na bydlení a 465 miliard úvěry na spotřebu.

Z loňského průzkumu České bankovní asociace vyplynulo, že zkušenost s nějakým typem úvěru má 83 procent Čechů. Nejčastěji lidé využívají nákupy na splátky, kontokorenty nebo jiné spotřebitelské úvěry a půjčky. Pětina Čechů má zkušenost s hypotečním úvěrem.

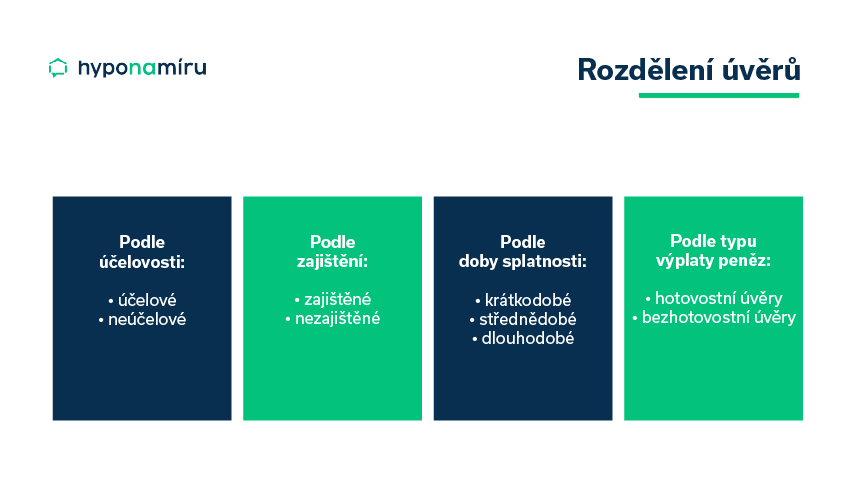

„Jednotlivé typy spotřebitelských úvěrů se liší maximální dobou splatnosti, výší částky, kterou si lze půjčit, možným způsobem využití peněz a také formou zajištění. K pořízení nebo financování výstavby nemovitosti je určena hypotéka. Menší rekonstrukci, opravu nebo modernizaci domova lze naopak výhodně financovat úvěrem ze stavebního spoření. Takzvané nákupy na splátky mohou být řešením pro ty, kteří nutně potřebují zaplatit například novou sedačku, pračku nebo televizor,“ doplňuje Veronika Kráčmar Hegrová z fintech startupu hyponamiru.cz.

Jaký je rozdíl mezi úvěrem a hypotékou?

Spotřebitelským úvěrem se v širším významu označuje jakákoliv půjčka peněz. Úvěrem je tedy jak hypotéka, tak účelový úvěr na auto (pozn. někdy zkráceně nazývaný jako spotřebák) nebo neúčelový úvěr na cokoliv.

Jaký je rozdíl mezi úvěrem a půjčkou? Úvěr se týká čistě peněz. Půjčka nemusí být pouze finanční, ale půjčit si můžete za úplatu například auto, chalupu nebo jiný libovolný hmotný majetek.

Co je hypotéka

Hypotéka je s výjimkou takzvané americké hypotéky vždy účelový úvěr. To znamená, že je přesně dáno, jakým způsobem mohou být peníze od banky využity.

„Nejčastěji lidé využívají tento úvěr na koupi nemovitosti určené k bydlení. A nemusí se jednat pouze o byt, rodinný dům nebo stavební pozemek. Hypotékou je možné financovat i nákup rekreační nemovitosti, která má číslo popisné nebo evidenční, stojí na vlastním pozemku, vede k ní oficiální přístupová cesta a je uzpůsobena celoročnímu užívání,“ uvádí Veronika Kráčmar Hegrová. Podrobně se tomuto tématu věnuje článek Hypotéka na rekreační nemovitost.

Hypotékou můžete financovat nejen koupi nemovitosti, ale také její výstavbu, opravu, rekonstrukci či modernizaci, vypořádání dědictví, společného jmění manželů (SJM) nebo využít k refinancování stávající hypotéky.

Dalším specifickým rysem hypotéky je dlouhá doba splatnosti. Například mBank vám při splnění podmínek umožní splácet úvěr až 40 let.

U hypotečních úvěrů počítejte s fixací úrokové sazby, a to například po dobu 3, 5, 7 nebo 10 let. Během tohoto období máte jistotu, že se vám výše měsíční splátky nezmění.

Veronika Kráčmar Hegrová k tomu doplňuje: „Zájemce o hypotéku musí splnit podmínky stanovené bankou a zákonem. Banky se budou zajímat především o výši a zdroj vašeho příjmu i případných spolužadatelů, míru vašeho stávajícího zadlužení (pozn. ukazatele DTI a DSTI) a hodnotu nemovitosti v zástavě (LTV).“

Americká hypotéka

V nabídce bank a nebankovních poskytovatelů úvěrů můžete najít i takzvanou americkou hypotékou. Na rozdíl od klasické hypotéky můžete u tohoto finančního produktu využít peníze na cokoliv. Financovat můžete třeba nákup družstevního bytu, chaty nebo chalupy, kterou nejde financovat účelovou hypotékou. Stejně jako u klasické hypotéky se budete muset poskytovateli úvěru zaručit a poskytnout do zástavy vhodnou nemovitost.

Co je hypoúvěr?

Hypoúvěr je marketingový název zajištěného úvěru na bydlení, který ovšem neposkytují banky, nýbrž stavební spořitelny. K získání úvěru si nemusíte spořit na stavebním spoření. Peníze můžete využít pouze na řešení bytových potřeb. Stejně jako u klasické hypotéky je i v případě hypoúvěru nutné zajistit dluh vhodnou nemovitostí.

„Úrokové sazby hypoúvěrů jsou podobné těm u klasických hypoték. Vybrat si rovněž můžete fixaci například na 3, 6 nebo 10 let. Úvěr budete splácet v pravidelných měsíčních splátkách,“ uvádí Veronika Kráčmar Hegrová.

Plánujete pouze menší rekonstrukci nemovitosti, její modernizaci, investici do fotovoltaické elektrárny nebo tepelného čerpadla? V těchto případech můžete využít účelový úvěr od stavební spořitelny. Výhodou je, že získáte výhodné financování a nemusíte zastavovat nemovitost.

Úvěr na spotřebu

Spotřebitelské úvěry mohou být účelové i neúčelové. Nabízí je banky i nebankovní poskytovatelé úvěrů.

Typickým účelovým úvěrem je například spotřebitelská půjčka na auto. Na konkrétní zboží či služby si půjčujete i v případě nákupu na splátky. Pokud prodejce spolupracuje s některou ze splátkových společností, stačí navštívit jeho internetové stránky nebo kamennou prodejnu, vybrat si produkt a sjednat si na jeho nákup spotřebitelský úvěr.

U neúčelových úvěrů můžete získané peníze využít na cokoliv. Banky vám mohou poskytnout až několik milionů korun a splatnost úvěru je maximálně 10 let. Například Komerční banka nabízí Osobní půjčku až do výše 2,5 milionu korun. Maximální doba splácení tohoto úvěru je 8 let.

U nebankovních společností se setkáte i s takzvanou mikropůjčkou. Půjčit si obvykle můžete částku do 10 tisíc korun a peníze je nutné splatit do 30 dnů. Po bezproblémovém splacení prvního úvěru vám může poskytovatel navýšit úvěrový rámec. Nevýhodou mikropůjček je velmi vysoká úroková sazba.

Peníze můžete čerpat i v rámci kontokorentu. Sjednat si ho můžete k běžnému účtu a čerpat peníze takzvaně do mínusu.

Banky rády nabízí svým klientům také kreditní karty. Během bezúročného období, které se nejčastěji pohybuje od 45 do 55 dní, vám banka půjčuje peníze zadarmo. Pokud nestihnete vyčerpanou částku včas splatit, začnete čerpat úvěr. Úrokové sazby těchto úvěrů se pohybují i nad 20 procenty ročně. Jedná se tedy o poměrně drahé financování.

Spotřebitelský úvěr vs. hypotéka

Co je výhodnější, úvěr nebo hypotéka? Spotřebitelské úvěry se vyplatí využít v situaci, kdy potřebujete půjčit nižší částku na kratší dobu. Výhodou spotřebitelských úvěrů je rychlost vyřízení. Není také potřeba ručit nemovitostí. Naopak nevýhodou spotřebitelských úvěrů je oproti hypotéce vyšší úroková sazba a kratší splatnost. Podívejte se na srovnání vybraných spotřebitelských úvěrů a hypoték.

| Komerční banka – Osobní půjčka | ČSOB – Půjčka na bydlení | |

| Výše úvěru: | 300 000 Kč | 300 000 Kč |

| Doba splatnosti úvěru: | 5 let | 5 let |

| Roční úroková sazba: | 7,5 % | 8,9 % |

| Měsíční splátka: | 6 096 Kč | 6 213 Kč |

| Buřinka – Úvěr na rekonstrukci bydlení | Česká spořitelna – Hypotéka | |

| Výše úvěru: | 2 000 000 Kč | 2 000 000 Kč |

| Doba splatnosti úvěru: | 20 let | 20 let |

| Fixace: | 3 roky | 3 roky |

| Roční úroková sazba: | 7,19 % | 6,64 % |

| Měsíční splátka: | 15 888 Kč | 15 190 Kč |

„Hypotéka je dlouhodobý úvěr, s jehož pomocí si můžete pořídit vlastní bydlení. Výhodou hypotéky je, že získáte jednorázově vysokou částku, na jejíž splacení máte velmi dlouhou dobu. Čím déle budete hypotéku splácet, tím nižší bude měsíční splátka úvěru. Při výběru hypotéky se vyplatí využít služeb nezávislých hypotečních specialistů, kteří umí porovnat nejen výši úrokových sazeb, ale i další parametry úvěrů na bydlení,“ dodává Veronika Kráčmar Hegrová.

Hyponamíru, specialista na online hypotéky a online refinancování hypoték, vám přináší letošní osmý díl HypoNews, vašeho průvodce světem hypoték. Provázet vás tentokrát bude online hypoteční specialista hyponamíru Václav Vidlička.

Apartmán u moře nebo rodinný dům v horách? Nemovitosti v zahraničí jsou stále častějším tématem dnešní doby. Jak ale takovou nemovitost financovat? Hypotékou? Jde to vůbec? Nejlepší volbou je neúčelová hypotéka, jinak známá také jako „americká“. Výhodou neúčelového úvěru je, že nabyté finance můžete využít prakticky na cokoliv, třeba na nemovitost v zahraničí.

Pronajímáte nemovitost? Přebíráte zrovna byt nebo dům? Koupili jste si novou nemovitost a předávají vám klíče? Co je dobré při převzetí zkontrolovat? Kontrola se může lišit podle toho, zda se jedná o novostavbu nebo starší dům. U novostavby se zaměřte především na rovnost zdí a podlah, usazení sanitních komponentů, nebo třeba těsnění a otevírání dveří a oken. U starších nemovitostí by to byly vstupní dveře a zvonek, poškrábání okenních rámů, dveří, baterií, parapetů apod. Více se dozvíte v našem článku Co si zkontrolovat při předání bytu a domu

Je uzavření hypotéky běh na dlouhou trať? Nebo se jedná o záležitost na pár hodin? Celkové řešení hypotéky se dá rozdělit na 3 části – scoring klienta, odhad nemovitosti a následně daný schvalovatel hypotéku buď schválí, zamítne, případně určí jasné podmínky čerpání úvěru. Příběh jednoho z klientů hyponamíru si můžete přečíst v článku Jak dlouho trvá uzavření hypotéky?