Hypotéka na rekreační nemovitost

Předschválená hypotéka do 24 hodin online z pohodlí domova.

Úrok od

4,69 %

Chaty a chalupy jsou pro mnohé Čechy oblíbeným místem odpočinku, kde společně s rodinou či přáteli tráví volné víkendy i dovolené. K pořízení rekreačního objektu můžete využít hypotéku. Má to ovšem svá pravidla. Přečtěte si, jak získat hypotéku na rekreační nemovitost.

Datum vydání: 12.09.2022 | Poslední aktualizace: 13.11.2024 | Roman Müller | 4 minuty k přečtení

Češi mají chataření a chalupaření zakódováno v genech. Za socialismu bylo minimum možností cestovat po světě a řada dnešních čtyřicátníků trávila volné víkendy a dovolené na rodinné chatě či chalupě. V evropském měřítku se podle zjištění Eurostatu řadíme na špici co se využívání vlastních rekreačních nemovitostí týče.

„Krátce po vypuknutí pandemie koronaviru v roce 2020 se pořízení rekreační nemovitosti stalo po delší době opět horkým tématem. Čechům se totiž uzavřely hranice do většiny zemí a možnosti cestování byly tudíž velmi omezené. Pro mnohé rodiny se rovněž chata nebo chalupa stala na několik měsíců příjemným přechodným domovem. Výrazně rostla poptávka po rekreačních nemovitostech a s ní i zájem o hypotéky na rekreační objekty,“ uvádí Václav Vidlička, hypoteční specialista fintech startupu Hyponamiru.cz

Rekordní růst cen chat a chalup je za námi

Nemovitosti v Česku v posledních letech výrazně zdražily. Levné hypotéky, rostoucí příjmy domácnosti a touha bydlet ve vlastním totiž vedla řadu rodin k rozhodnutí pořídit si vlastní bydlení. Poptávka po nemovitostech výrazně převyšovala nabídku, což se promítlo i do cen.

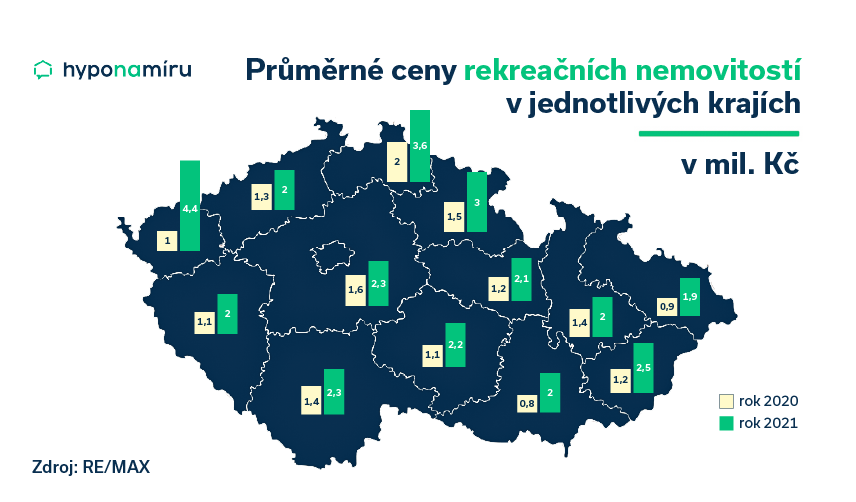

V případě chat a chalup byl až do vypuknutí pandemie koronaviru cenový vývoj o poznání poklidnější. Razantní růst poptávky a s ním i cen přišel v letech 2020 a 2021. V posledních dvou letech se podle zjištění realitní společnosti RE/MAX ceny chat a chalup v průměru zdvojnásobily. Nejvíce peněz zaplatili kupující za rekreační objekty v Karlovarském, Libereckém a Královéhradeckém kraji. Naopak nejlevněji bylo možné získat chatu či chalupu v Moravskoslezském kraji.

Studená sprcha pro realitní trh

„Letos se situace na realitním trhu razantně změnila. Drahé nemovitosti, vysoké úrokové sazby hypoték, extrémní inflace a v řadě oborů taktéž oprávněné obavy ze ztráty zaměstnání doslova dusí poptávku po nemovitostech. Češi postupně omezují jak běžné spotřební výdaje, tak i dlouhodobé investice. Rekreační nemovitosti jsou dnes pro většinu Čechů nedostupným luxusem,“ myslí si Václav Vidlička.

Obrat trendu na realitním trhu můžeme očekávat teprve poté, kdy se podaří utlumit inflaci a banky získají prostor pro zlevňování hypoték. Do dvou let by se mohly úrokové sazby hypoték podle odhadu hypotečních specialistů vrátit do pásma tří až čtyř procent.

Důležitou roli bude hrát i pohled Čechů do budoucnosti. Jakmile opadnou obavy ze současné energetické krize a drahoty, nemovitostní trh opět ožije.

Václav Vidlička k tomu dodává: „Myslím si, že ceny nemovitostí určených k rekreaci v letošním ani příštím roce neporostou. Nejpravděpodobnějším scénářem je stagnace nebo mírný pokles prodejních cen. Důvodem je fakt, že ceny chat a chalup se již na mnoha místech vyrovnaly cenám bytů a rodinných domů, které lze nyní snadno pronajímat. Lidé mají také otevřené možnosti volně cestovat po světě.“

Banky jsou v poskytování hypoték obezřetné

Hypotéku je možné získat nejen na pořízení bytu či rodinného domu, ale i na pořízení chaty, pořízení chalupy nebo třeba stavbu chalupy. Hypoteční specialisté přesně vědí, co lze financovat hypotékou.

Úvěr na rekreační nemovitost má svá specifika. „Banky jsou v poskytování úvěrů na rekreační objekty opatrnější. Vyžadují například více vlastních zdrojů než u hypotečního úvěru na pořízení bytu či rodinného domu. Obvykle poskytují hypotéku maximálně do výše 70 procent vypočítané odhadní ceny, ovšem vždy velmi záleží na konkrétních parametrech nemovitosti. V mnohých případech je totiž i nemovitost určená k rekreaci v takové kondici, že ji banka bere prakticky jako rodinný dům k celoročnímu užívání a vlastní zdroje jsou tedy dostačující v klasické výši 10 až 20 % z hodnoty financovaného záměru,“ poznamenává Václav Vidlička.

Jaký rekreační objekt přijme banka do zástavy?

Banky nepřijmou do zástavy každou chatu nebo chalupu. Aby mohla nemovitost sloužit jako zástava za úvěr na rekreační objekt, musí mít přiděleno evidenční nebo popisné číslo. U chat se většinou setkáte pouze s evidenčním číslem nemovitosti. Naproti tomu chalupy jsou venkovská stavení a mají obvykle přiděleno číslo popisné.

Prodávající nebo realitní makléř vám sdělí, zda má nemovitost evidenční nebo popisné číslo. Tuto informaci se vyplatí ověřit na stránkách katastru nemovitostí.

Chata nebo chalupa musí stát na vlastním pozemku

Rekreační objekt musí stát na vlastním pozemku. „Chaty v rekreačních oblastech často stojí na pozemcích, které jsou pouze v dlouhodobém pronájmu například od Lesů České republiky nebo přilehlé obce. Banky takovou nemovitost jako zástavu neuznají,“ upozorňuje Václav Vidlička.

Neméně důležité je, aby k pozemku existovala veřejně přístupná komunikace. Jestliže toužíte například po romantické chatce na skalním útesu, kam se dostanete pouze pěšky po klikaté pěšině, banka ji jako zástavu nepřijme.

Zajímejte si také o to, zda přístupová cesta nevede přes pozemky jiných majitelů. Pokud ano, banky v tomto případě vyžadují souhlas majitelů nebo přímo sjednání věcného břemene. A to může být problém.

Vybavenost rekreační nemovitosti

Při pořízení rekreační nemovitosti na hypotéku je důležitá i vybavenost chaty nebo chalupy. „Banky posuzují, zda je chata nebo chalupa určená do zástavy celoročně obyvatelná a splňuje tedy podmínku trvalého bydlení. Odhadce banky sleduje, jaký má objekt zdroj vytápění, zda má funkční koupelnu, splachovací toaletu a kuchyň. Nově postavené nebo zrekonstruované rekreační objekty tuto podmínku snadno splní, jsou totiž obvykle vybaveny stejně jako byty či rodinné domy. Samozřejmostí je elektrická přípojka a zdroj pitné vody. Zdrojem pitné vody nemusí být přímo veřejný vodovod, stačí mít vlastní studnu,“ uvádí Václav Vidlička.

TIP

Co dělat, když banka chatu nebo chalupu jako zástavu odmítne? Rozhodně není nic ztraceno. Situaci můžete zachránit jinou půjčkou, kde není vyžadována zástava nemovitosti.

Půjčka na chatu

K financování chaty či chalupy můžete využít i úvěr ze stavebního spoření. Stavební spoření se uzavírá na dobu šesti let (pozn. při splnění podmínek máte nárok na státní podporu ve výši až 2 000 korun), přičemž doba spoření se může následně prodlužovat.

Na začátku si nastavte dostatečně vysokou cílovou částku. Od ní se totiž odvíjí výše poskytnutého úvěru, respektive překlenovacího úvěru.

Banky nabízí i spotřebitelské úvěry. Peníze vám mohou posloužit jako půjčka na chalupu nebo chatu. Spotřebitelské neúčelové půjčky můžete využít na cokoliv a nevyžadují ručení nemovitostí. Oproti hypotéce či úvěru ze stavebního spoření ovšem počítejte s kratší dobou splatnosti a vyšší úrokovou sazbou.

Roman Müller

Redaktor

Roman Müller je obsahový specialista se zaměřením na finanční trh, především hypotéky. V oboru se pohybuje už řadu let a tak ví, co vás zajímá.

Online sjednání hypotéky

Podpora online hypotečního specialisty

Zvýhodněné podmínky

Přehledné hypoteční bankovnictví

Nepřehlédněte

Recenze - hypoteční specialista: Ing. Filip Křivánek, klient: Tomáš B.

Zvažujete hypotéku a vybíráte si vhodného partnera? Hypoteční specialista Ing. Filip Křivánek získal další skvělou recenzi a s financováním vašeho bydlení rád pomůže i vám.

Ing. Filip Křivánek | aktualizováno: 30.07.2026

2 minuty k přečtení

hypotalks #10: Investice do nemovitostí v Thajsku

Přinášíme jedinečný podcast se skvělými hosty zaměřený na témata bydlení, investic do nemovitostí, financování a mnoho dalšího, kterým vás bude provázet Jan Klusák. Hlavní téma dílu: Investice do nemovitostí v…

Daniela Opletalová | aktualizováno: 29.07.2026

2 minuty k přečtení

Vývoj inflace v ČR 2021 - 2026

Inflace je ostře sledovaným ekonomickým ukazatelem. V letech 2022 a 2023 vzrostly spotřebitelské ceny v Česku kumulativně o zhruba 27 %, což patří k nejvyšším nárůstům za poslední dekády. Inflační…

Daniela Opletalová | aktualizováno: 29.07.2026

7 minut k přečtení

Vývoj úrokových sazeb hypoték 2020 - 2026

Výše úrokové sazby je klíčovým parametrem při výběru hypotéky. Přečtěte si, co vše ovlivňuje její výši a jak se sazby vyvíjely v minulosti.

Roman Müller | aktualizováno: 29.07.2026

9 minut k přečtení