Obsah článku

- Co je hypotéka - Definice hypotéky

- Typy hypoték

- Jak funguje hypotéka

- Výběr banky

- Podání žádosti

- Doložení výše a zdroje příjmu

- Výpočet úvěrových ukazatelů

- Banky nahlíží do registrů

- Schvalování hypotéky

- Odhad ceny nemovitosti

- Příprava a podpis úvěrové smlouvy

- Čerpání hypotéky

- Začátek splácení

- Možnosti splácení hypotéky

- Úroková sazba a výše splátky hypotéky

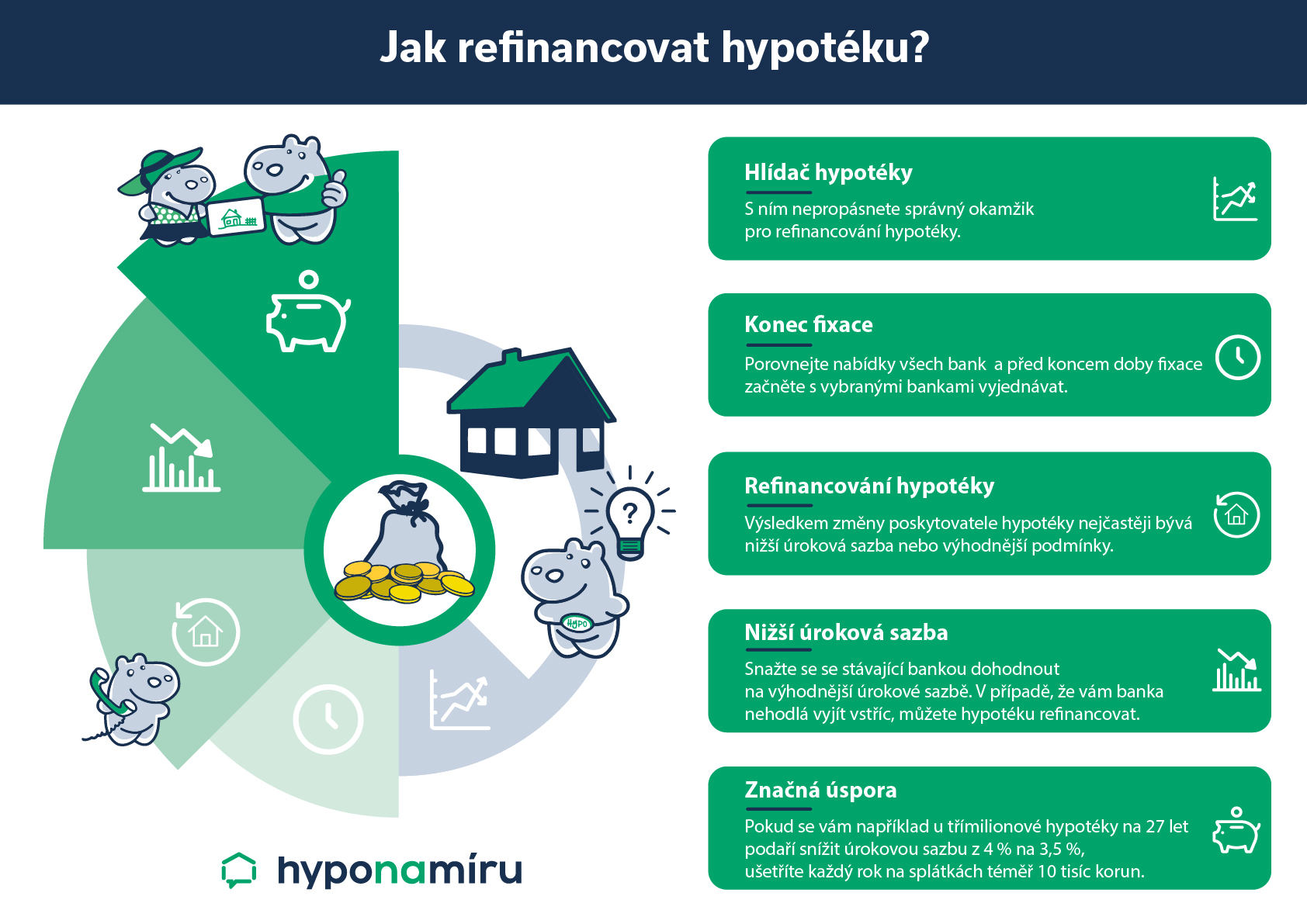

- Refinancování hypotéky a jak to funguje

- Rizika nesplácení hypotéky