Stěhování, rozvod nebo úmrtí životního partnera. To jsou namátkou některé běžné situace, které mohou vést k rozhodnutí prodat stávající nemovitost a předčasně doplatit celou hypotéku. Motivem k dřívějšímu splacení hypotéky může být ovšem i nabídka nižší úrokové sazby a nemalá úspora na splátkách. Předčasné „vystoupení klienta“ z úvěru je ovšem pro banky značně nevýhodné. Před vypršením sjednané doby fixace si dnes totiž smějí naúčtovat pouze administrativní náklady související s předčasným splacením hypotéky. V praxi se většinou jedná o několik stokorun. Tato částka bankám zdaleka nepokryje vzniklou finanční ztrátu.

„V schválená novela zákona o spotřebitelském úvěru z roku 2023 znevýhodňuje takzvanou hypoteční turistiku. Novela na druhou stranu mírně rozšiřuje výčet situací, kdy je předčasné splacení hypotéky bez poplatku. Na správnost výpočtu poplatku při předčasné splacení bude nově dohlížet Česká národní banka. Doposud to nedělala a banky si účelně vynaložené náklady mohly vyložit rozdílně,“ uvádí Miroslav Majer, CEO fintech startupu hyponamíru.cz.

Co je předčasné splacení hypotéky

Při nastavování podmínek hypotéky si můžete sami vybrat požadovanou dobu její splatnosti. V úvěrové smlouvě je uvedeno přesné datum, kdy má být dlužná částka splacena. Pokud se rozhodnete hypotéku splatit zcela nebo částečně dříve, jedná se o předčasné splacení.

Miroslav Majer k tomu doplňuje: „V Česku se doba splatnosti hypotéky pohybuje nejčastěji mezi 25 a 30 lety. Správné finanční plánování hypotéky je tedy vzhledem k její velmi dlouhé době trvání velmi důležité. Už na začátku se zamyslete nad případným předčasným splacením úvěru. Hodit se vám bude strategie pro předčasné splacení hypotéky.“

Přemýšlíte nad tím, jak nejlépe splácet hypotéku? Přečtěte si našeho kompletního průvodce Jak se počítá a splácí hypotéka.

Doba fixace úrokové sazby

Kromě celkové doby splatnosti je třeba zvolit i vhodnou dobu fixace úrokové sazby. Po toto sjednané období máte jistotu neměnné úrokové sazby. V průběhu splácení hypotéky vás čeká několik refixací.

Jedná se o určité „milníky hypotéky“, kdy vás čeká především jednání s bankou o výši úrokové sazby pro další fixační období. Tento okamžik je rovněž ideální pro případné předčasné splacení hypotéky či její refinancování.

Co dělat, když končí fixace? Nejpozději tři měsíce před koncem fixace zrekapitulujte vaši situaci. Zjistěte, jaké jsou aktuální úrokové sazby hypoték a spočítejte si očekávanou výši budoucí měsíční splátky úvěru. Vyplatí se oslovit i konkurenci a jejich nabídky porovnat s vaší bankou. Pokud jsou výrazně výhodnější, zvažte všechny výhody a nevýhody refinancování.

Hypoteční změny 2024

V červnu 2023 vláda schválila novelu zákona o spotřebitelském úvěru, jejíž součástí je několik úprav v oblasti předčasného splacení hypoték a dalších spotřebitelských úvěrů na bydlení (tzn. úvěrů ze stavebního spoření). Změny vyplývající z této novely začnou platit od 1. 9. 2024.

Od tohoto data se změny dotknou nejenom nových smluv všech spotřebitelských úvěrů určených na bydlení (tzn. hypoték i úvěrů ze stavebního spoření), ale také starších smluv po jejich refixaci.

Důležitou změnou novelizovaného zákona je určení výše účelně vynaložených nákladů za předčasné splacení úvěru. Banka si bude moci naúčtovat nezbytné administrativní náklady spojené s předčasným splacením nejvýše do částky 1 000 korun a úrokový rozdíl mezi smluvním a referenčním úrokem (pozn. zákon vyjmenovává situace, kdy banka nesmí požadovat náhradu nákladů za předčasné splacení).

Smluvním úrokem se rozumí částka úroku, kterou byste podle smlouvy o spotřebitelském úvěru zaplatili za dobu ode dne předčasného splacení do konce období fixace.

Referenčním úrokem je myšlena částka úroku, kterou by spotřebitel při použití výše splátky sjednané ve smlouvě o spotřebitelském úvěru zaplatil za dobu ode dne předčasného splacení do konce období, pro které je sjednána pevná zápůjční úroková sazba, pokud by nesplacená část celkové výše spotřebitelského úvěru byla ode dne předčasného splacení úročena průměrem zápůjčních úrokových sazeb uveřejněným Českou národní bankou v kalendářním měsíci předcházejícím dni předčasného splacení pro skupinu srovnatelných spotřebitelských úvěrů na bydlení. Novela zákona rovněž rozšiřuje výčet možností, kdy lze splatit hypotéku předčasně bez poplatku. Jedná se o případ vypořádání společného jmění manželů (tzn. při rozvodu) a případ prodeje nemovitosti po dvou letech nebo později od její koupě.

Poplatky pod dohledem ČNB

Novela zákona o spotřebitelském úvěru počítá i s dohledem České národní banky. Ta se bude zajímat o správnost výpočtu poplatku za předčasné splacení hypotéky. Lidem centrální banka slibuje také nové online kalkulačky předčasného splacení, které mají usnadnit výpočet.

Kdy je možné splatit hypotéku předčasně

Již dnes máte v určitých případech možnost splatit hypotéku předčasně bez poplatku. I po novelizaci zákona budete mít nadále možnost bezplatně splatit hypotéku v těchto situacích:

- Po vypršení sjednané fixace úrokové sazby.

- Do 3 měsíců od sdělení nové výše úrokové sazby vaší bankou.

- V případě úmrtí, dlouhodobé nemoci nebo invalidity (pozn. klienta banky či jeho manžela/manželky).

- V rámci plnění z pojištění určeného k zajištění splacení úvěru.

- U úvěru poskytnutého formou možnosti přečerpání.

Výše náhrady nákladů za předčasné splacení hypotéky

Když se rozhodnete splatit hypotéku předčasně před vypršením sjednané doby fixace (pozn. a nejedná se o situaci, kdy můžete splatit hypotéku bez poplatku nebo máte starší smlouvu, a ještě nedošlo k její refixaci), může si banka po 1. 9. 2024 naúčtovat až 1 % z předčasně splacené části celkové výše úvěru, přesahuje-li doba mezi předčasným splacením a sjednaným koncem spotřebitelského úvěru 1 rok. Není-li tato doba delší než jeden rok, nesmí výše náhrady nákladů přesáhnout 0,5 % z předčasně splacené části celkové výše úvěru.

U spotřebitelského úvěru na bydlení nesmí výše náhrady nákladů přesáhnout 0,25 % z předčasně splacené části celkové výše spotřebitelského úvěru za každý započatý rok zbývající do konce období fixace, nejvýše však 1 % z předčasně splacené části celkové výše spotřebitelského úvěru.

Připravili jsme pro vás článek Nejlevnější hypotéka nemusí být vždy ta nejvýhodnější – jak ji poznat?

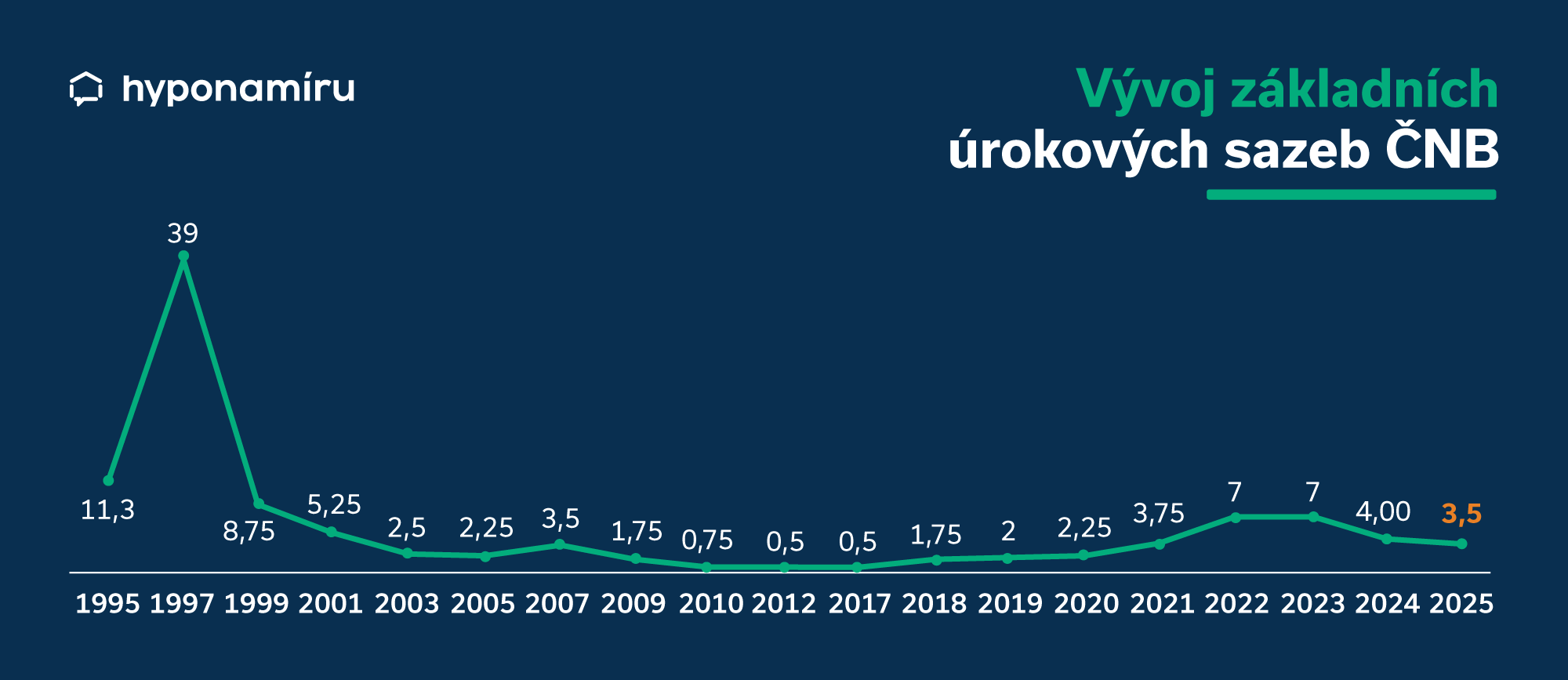

Aktuální úrokové sazby hypotéky

Situace na trhu s hypotékami je úzce spjata s vývojem základních úrokových sazeb vyhlašovaných Českou národní bankou. Aktuálně je dvoutýdenní repo sazba na úrovni 6,25 %.

„Průměrná úroková sazba u nových hypoték se nyní pohybuje v blízkosti pěti procent, což je oproti minulosti stále velmi vysoko. Dobrou zprávou ovšem je, že sazby meziměsíčně pozvolna klesají. Další zlevňování hypoték lze očekávat v průběhu roku 2024,“ myslí si Miroslav Majer.

Vyplatí se předčasné splacení hypotéky?

Předčasné splacení hypotéky se vyplatí dopředu řádně zvážit a vše spočítat. Při rozhodování berte v potaz nejen finanční úsporu, ale také další případné nevýhody a výhody předčasného splacení hypotéky.

Zda se vyplatí refinancování je nutné vždy posoudit individuálně, přičemž rozhodující parametry jsou zůstatková hodnota úvěru a úroková sazba. „Pokud je dnes úroková sazba kolem 5,5 % a více, měli byste refinancování začít řešit. Aktuálně při refinancování zaplatíte poplatek bance ve výši maximálně 1 000 korun (tzv. účelně vynaložené náklady) a další 4 tisíce korun je poplatek katastru nemovitostí za výmaz a vklad zástavního práva. Potřebujete tedy, aby úspora na poplatcích činila alespoň 5 tisíc korun do konce fixace, což je velmi málo a pravděpodobně toho dosáhnete,“ vysvětluje Miroslav Majer.

Částku 5 tisíc korun zaplatíte pouze tehdy, když měníte banku. Pokud se tomuto poplatku chcete vyhnout, můžete banku kontaktovat s žádostí o změnu podmínek. Uvidíte, zda vám vyjde vstříc.

Důležitým milníkem při plánování refinancování hypotéky je datum 1. 9. 2024. Od tohoto dne se totiž mění podmínky předčasného splacení úvěru na bydlení. Refinancování po tomto datu ovšem neznamená, že automaticky zaplatíte vysoké penále.

Miroslav Majer dále upřesňuje: „O tom, zda zaplatíte ještě symbolických tisíc korun podle starých podmínek nebo maximálně 1 % ze zůstatku podle nových podmínek, rozhoduje datum podpisu úvěrové smlouvy, anebo datum podpisu prodloužení fixace! Pokud tedy uzavřete úvěr 31. 8. 2024, máte možnost refinancovat za pouhou tisíc korun i v budoucnu, ovšem platí to pouze jednou a poté už se na vás začnou vztahovat nová pravidla. Určitě se stane, že někteří klienti budou refinancovat úvěry poměrně intenzivně. Očekávám velký tlak klientů na své banky v srpnu, kdy budou žádat o změnu podmínek tak, aby se na ně nevztahovala novela zákona. Doporučuji to řešit dříve, a to pro případ, že vám banka nevyjde vstříc. Získáte tak více času na nalezení řešení u jiné banky.“

Úspora při včasném refinancování

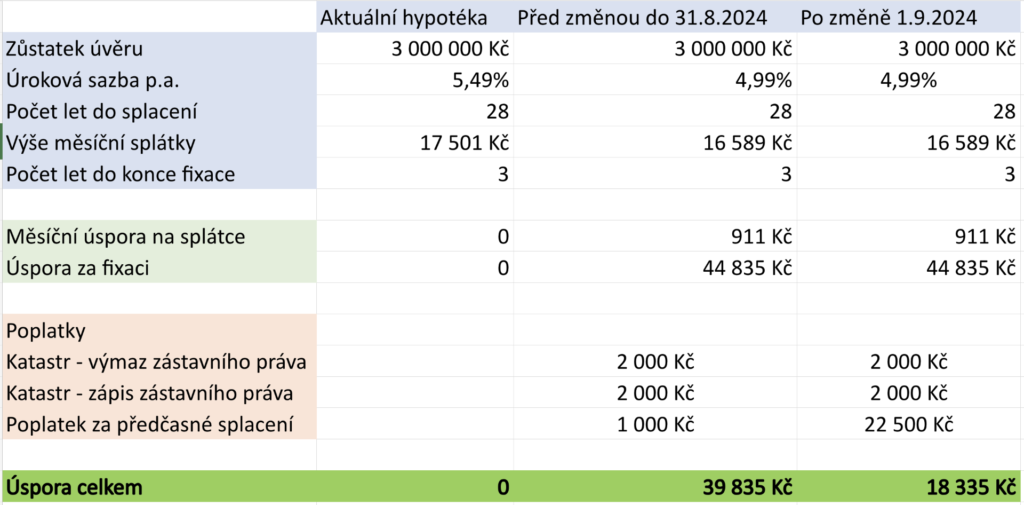

Modelový příklad vykresluje situaci klienta, který má hypotéku ve výši 3 miliony korun s úrokovou sazbou 5,49 % a nyní zvažuje její refinancování. Pokud se rozhodne refinancovat úvěr do konce srpna 2024, ušetří při vyjednání nižší úrokové sazby ve výši 4,99 % částku 39 835 korun. V případě refinancování od září 2024 by byla celková úspora nižší, a to 18 335 korun.

SSČS: Změna sazeb pro nezajištěný Úvěr od Buřinky u tříleté fixace

Stavební spořitelna České spořitelny oznámila od 21. 10. 2023 aktualizaci sazeb pro nezajištěný Úvěr od Buřinky s tříletou fixací. Nové sazby jsou nyní 7 % / 10 %“, zatímco původní sazby byly 5,45 % / 8,45 %. Sazby pro Úvěr od Buřinky s pevnou úrokovou sazbou po celou dobu splatnosti zůstávají beze změny (5,45 % / 8,45 %).

RB: Akce prodloužena

Raiffeisenbank oznámila prodloužení akce Podzimní hypodny s bezplatným odhadem nemovitosti až do 1. 12. 2023.

MP: Změna Sazebníku úhrad fyzických osob

Od 23. 10. 2023, došlo u Modré pyramidy k úpravě Sazebníku úhrad fyzických osob. Nová úhrada činí 4 900 Kč za poskytnutí překlenovacího úvěru zajištěného zástavním právem k nemovitosti, a to včetně poplatku za odhad.

Toto snížení sazeb bude mít vliv na několik typů hypotečních úvěrů:

- Pružná hypotéka (účelový hypoteční úvěr s pevnou sazbou): Úrokové sazby pro všechny fixace klesnou o 0,2 % p.a. Nová nabídka banky bude začínat na 5,93 % p.a. (7,10 fix).

- Online refinancování / online hypotéky (Refinanso / Finanso): Úrokové sazby pro všechny fixace klesnou o 0,2 % p.a. Nová nabídka banky bude začínat na 4,89 % p.a. (7,10 fix).

- Živnostenské hypotéky: Úrokové sazby pro všechny fixace klesnou o 0,2 % p.a. Nová nabídka banky bude začínat na 5,99 % p.a. (7,10 fix).

- Bezúčelové Americké hypotéky: Úrokové sazby pro všechny fixace klesnou o 0,2 % p.a. Nová nabídka banky bude začínat na 5,79 % p.a. (7,10 fix).

- Konsolidace externích závazků Konsolidace 70: Úrokové sazby pro všechny fixace klesnou o 0,2 % p.a. Nová nabídka banky bude začínat na 7,79 % p.a. (7,10 fix).

- Zvýhodněné konsolidace 70: Úrokové sazby pro všechny fixace klesnou o 0,2 % p.a. Nová nabídka banky bude začínat na 5,79 % p.a. (7,10 fix).

Tyto uvedené sazby budou platit pro klienty, kteří si sjednají volitelné pojištění od BNP Paribas Cardif Pojišťovny. Výjimkou z této slevy je produkt „Živnostenská hypotéka,“ u kterého je sleva 0,2 p.b. Další sleva ve výši 0,5 p.b. platí pro klienty s Aktivním účtem, kteří splní podmínku plnění měsíčního kreditního příjmu ve výši alespoň 15.000 Kč na běžném účtu vedeném u MONETA Money Bank.

Tento nárůst o 85,3 % oproti loňskému září je pozoruhodný. Co však zaujme je, že objem těchto úvěrů stoupl ještě dramatičtěji. Celková hodnota 12,5 miliard korun představuje nárůst hypoteční produkce o impozantních 103,6 % ve srovnání s předchozím rokem. Je však třeba mít na paměti, že se srovnáváme s obdobím, kdy probíhala hypoteční krize. Srovnání s měsícem září z předešlých let ukazuje, že objem hypotečních úvěrů byl menší pouze v roce 2012, pokud nezahrneme loňský rok. V meziměsíčním srovnání si srpen stojí lépe, neboť září zaznamenalo pokles o 3,8 % v počtu poskytnutých úvěrů a 2,5 % v objemu hypoték. Průměrná výše hypotečního úvěru stoupla na 3,066 milionu korun, což je nárůst o 275 tisíc korun.

Další informace o účelu hypotečních úvěrů a dlouhodobém vývoji naleznete v novém modulu LOANSTAT.

Průměrné úrokové sazby hypoték také pokračují v mírně pozitivním trendu a snížily se o 4 setiny procenta na 5,74 %. Hypomonitor sleduje realizační sazby, které mírně zaostávají za průměrnými nabídkovými sazbami, a ty jsou monitorovány pomocí indexů GOFI. Hlavní index nabídkových sazeb GOFI 70 klesl na 6,05 %, což je o 3 setiny procenta méně než v předchozím měsíci.

Podle údajů portálu stavebky.cz stavební spořitelny sjednaly 34 605 nových smluv, což představuje nárůst o 10,2 % ve srovnání s loňským rokem. Celková hodnota cílových částek sjednaných smluv však meziročně stoupla o významných 50,8 % na 31,6 miliardy korun. Na druhé straně, počet i objem úvěrů klesal. Bylo poskytnuto 3 358 úvěrů, což představuje nárůst o 13,8 % ve srovnání s předchozím rokem, ale objem úvěrů klesl o 7,6 % na celkových 2,757 miliardy korun. Průměrná výše úvěru v oblasti stavebního spoření činila 821 tisíc korun, což je nárůst o 19 tisíc korun oproti minulému měsíci.

Podnikáte a odvádíte na sociálním pojištění pouze minimální povinnou částku? Připravte se na to, že státem vyplácená penze po odchodu do starobního důchodu bude velmi nízká. Výše státního důchodu nemile překvapila řadu stávajících penzistů, kteří se po roce 1989 rozhodli vydat na dráhu OSVČ a do důchodového systému dlouhá léta odváděli pouze minimální částky. Pokud si sami nevytvořili dostatečnou finanční rezervu, mohou být dnes odkázáni na další státem vyplácené dávky.

„Důchodová reforma přináší řadu změn a dotkne se samozřejmě také podnikatelů. Zásadní novinkou je, že živnostníkům a dalším OSVČ se bude od ledna 2024 po dobu tří let postupně zvyšovat povinný minimální vyměřovací základ z 25 % průměrné mzdy na úroveň 40 %. Autoři reformy si od této úpravy mimo jiné slibují, že pomůže zajistit důstojnou výši důchodu i pro OSVČ,“ uvádí Petr Jermář, specialista na finance z portálu banky.cz.

Doba strávená v důchodu roste

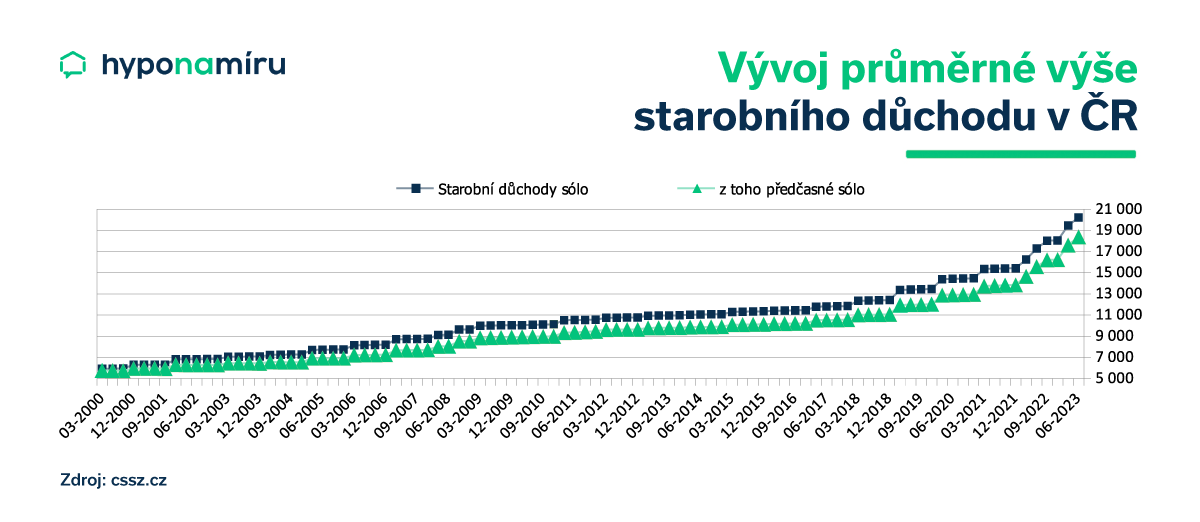

Životní úroveň Čechů i kvalita zdravotní péče se postupně zvyšuje. Díky tomu se obecně dožíváme vyššího věku, což je dobrá zpráva pro nás, ale horší pro důchodový systém. Průměrná doba strávená v penzi je delší než v minulosti a státní důchodový účet se propadá do mínusu. V letošním prvním pololetí skončil důchodový systém v deficitu 40,3 miliardy korun.

Podle dat České správy sociálního zabezpečení (pozn. dále jen ČSSZ) byla v roce 2000 průměrná délka pobírání starobního důchodu rovných 20 let, v roce 2022 to bylo 24,6 let.

Dlouhodobě také roste počet starobních důchodců. Na konci roku 2000 pobíralo penzi mírně přes 1,9 milionu lidí a o 22 let později do bylo více než 2,35 milionu. Násobně vyšší je dnes také počet Čechů, kteří se rozhodli využít možnosti odejít do předčasného důchodu.

Přečtěte si: Jak důchod a příjmy OSVČ ovlivňují hypotéku, včetně invalidního a vdovského důchodu

Průměrná penze přes 20 tisíc korun

V červnu 2023 byl průměrný důchod v Česku 20 233 korun a jeho výše poprvé v historii překročila dvacetitisícovou hranici.

Výše vypláceného starobního důchodu se odvíjí především od délky doby důchodového pojištění a výše výdělků dosažených v takzvaném rozhodném období. Senioři podle dostupných statistik ČSSZ nejčastěji pobírají důchod v rozmezí od 15 000 do 22 999 korun (pozn. stav ke konci roku 2022).

Důchodová reforma

Důchodová reforma má především zajistit dlouhodobou udržitelnost českého důchodového systému. Změny se dotknou jak OSVČ, tak i zaměstnanců.

Podstatnou novinkou je postupné zvyšování hranice pro odchod do důchodu nad dnešních 65 let. Tuto změnu pocítí od roku 2031 lidé narození po roce 1965. Věková hranice pro odchod do důchodu se bude postupně upravovat podle aktuálního vývoje průměrné doby dožití. Cílem je, aby se průměrná doba strávená v důchodu dále nezvyšovala a byla přibližně 21,5 roku.

Dříve budou moci odejít do důchodu Češi pracující ve fyzicky náročných profesích. Zaměstnavatelé ovšem za tyto zaměstnance budou odvádět vyšší pojistné.

OSVČ a předčasný důchod

Reforma upravuje i pravidla pro předčasný odchod do penze. S účinností od 1. října 2023 se snížila maximální doba předčasného důchodu z 5 let na 3 roky. Novou podmínkou pro zájemce o předčasný důchod z řad OSVČ i zaměstnanců je minimální doba pojištění, a to 40 let.

OSVČ čekají vyšší odvody

OSVČ mající podnikání jako hlavní činnost musí měsíčně odvádět zálohy na povinné sociální a zdravotní pojištění a jednou ročně zdanit své příjmy.

Pro výpočet starobního důchodu jsou důležité odvody na důchodové pojištění (pozn. to je součástí sociálního pojištění a tvoří jeho největší část. Dobrovolně si mohou OSVČ platit také nemocenské pojištění).

Důchodové pojištění pro OSVČ v následujících letech poroste. Minimální povinné odvody na sociální pojištění se u živnostníků a podnikatelů v nadcházejících třech letech zvýší ze stávajících 25 % průměrné mzdy na 40 %.

Proč mají OSVČ nižší důchody? Podle portálu CNN Prima News současný ministr práce a sociálních věcí Jurečka uvedl, že až 60 % všech OSVČ v tuzemsku si platí pouze minimální vyměřovací základ, což vede k tomu, že výše jejich důchodů se nachází kolem hranice 10 000 korun.

Kolik platí OSVČ na důchod?

Důchodové pojištění odvádí podnikatelé měsíčně formou záloh a přeplatek nebo nedoplatek je zúčtován v rámci ročního Přehledu o příjmech a výdajích. V tomto dokumentu je uvedena i nová výše záloh na následující rok. Přehled za rok 2022 tedy obsahuje výši záloh na rok 2023.

Záloha činí 29,2 % z měsíčního vyměřovacího základu, přičemž pro rok 2023 je minimální výše zálohy na pojistné na důchodové pojištění stanovena v případě hlavní činnosti na 2 944 korun a u vedlejší činnosti pak na 1 178 korun.

Výpočet starobního důchodu

Důchodová jistota pro OSVČ se odvíjí od výše starobního důchodu. Starobní důchod se skládá ze dvou složek, a to základní a procentní výměry. Základní část je jednotná pro všechny důchody je stanovena zákonem o důchodovém pojištění. Druhá složka se stanovuje individuálně procentní sazbou z výpočtového základu.

Výpočet výše konkrétního důchodu provádí ČSSZ. Podrobné informace k výpočtu jsou popsány na stránkách ČSSZ.

Podnikáte a zajímáte se o výši vašeho budoucího důchodu? Využijte důchodovou kalkulačku, ve které vypočítá aktuální odhad výše starobního důchodu.

Garantovaná výše důchodu

Důchodová reforma přináší i garantovanou výši důchodu. Pokud OSVČ dosáhne potřebné doby pojištění 35 let a důchodového věku, měla by mít nárok na určitou minimální výši důchodu. Pokud bychom minimální důchod vztáhli k roku 2023, vyšel by na 8 080 korun. Za stávajících podmínek vychází tento minimální důchod na 4 810 korun. Účinnost garantované výše důchodu je navrhována od ledna 2026.

Tipy, jak si naspořit na důstojný důchod

Vláda současná i ty minulé dlouhodobě nabádají Čechy, aby se nespoléhali pouze na státem vyplácenou penzi a sami se na důchod finančně připravili. I po zavedení důchodové reformy je jisté, že státem vyplácený penze u OSVČ s minimálními odvody na důchodovém pojištění budou velmi nízké.

K finančnímu přilepšení v důchodu může přispět například spoření na důchod pro OSVČ nebo vhodné penzijní fondy pro OSVČ.

„Stávající penzijní fondy a spořicí produkty z dlouhodobého hlediska nepokryjí ani inflaci. Individuální investice do akcií a dalších volatilních aktiv zase s sebou nesou riziko možné ztráty. Zajímavou alternativou jsou proto investice do nemovitostí. Jejich ceny dlouhodobě rostou a je možné je v důchodovém věku pronajmout a získat tak pasivní příjem. Samozřejmě je možné také nemovitost prodat a získat jednorázově vysoký obnos peněz. Pořízení nemovitosti lze financovat s pomocí hypotéky. Měsíční splátky hypotečního úvěru je možné brát jako určitou formu spoření na stáří,“ doplňuje Miroslav Majer.

Nenechte si ujít článek na téma Jak našetřit na důstojný důchod.

Další možností, jak nezůstat závislý pouze na státem vypláceném důchodu, je pokračování v podnikání v důchodu. Zde je ovšem riziko, že vám již zdravotní stav nedovolí dále pracovat. V tomto případě nezbývá než podnikání předat potomkům a definitivně ukončit dráhu OSVČ.

Kdy půjdete do důchodu

Věková hranice pro odchod do starobního důchodu se rok od roku zvyšuje. Zatímco například u mužů narozených v roce 1950 byl řádný důchodový věk 62 let a 6 měsíců, dnešní dvacátníci se dočkají penze až po oslavě svých 70. narozenin. V budoucnu by se měl věk pro odchod do důchodu posunout až k hranici 75 let. Nenechte si ujít článek na téma Odchod do důchodu: Kdy do něj půjdete?

Ačkoli by mohl roční nárůst o 103,6 % působit jako velký úspěch, je třeba mít na paměti, že toto období je srovnáváno s dobou, kdy hypoteční krize měla výrazný dopad na trh. Ve skutečnosti se jedná o druhý nejhorší výsledek pro září od roku 2012. Ještě více se snížil počet poskytnutých hypotečních úvěrů, kterých bylo 4088.

K tak velkému poklesu uzavřených hypotečních smluv došlo naposledy roku 2009 s výjimkou loňského roku. Naopak, průměrná částka hypotečního úvěru stále roste a v září dosáhla 3,066 milionů Kč, což se přibližuje rekordním číslům z roku 2021 a 2022. Česká bankovní asociace také zveřejnila, že průměrná úroková sazba nadále klesá a v září dosáhla hodnoty 5,74 %.