Obsah článku

- Prvním krokem je žádost o hypotéku

- Dosáhnu na hypotéku?

- Přísnější limity pro investiční hypotéky

- Hypotéka pro OSVČ

- Jak se počítá hypotéka

- Jakou zvolit fixaci?

- Jak doba splatnosti ovlivňuje splátku

- Nižší splátka nebo kratší splatnost. Co vyjde žadatele výhodněji?

- Možnosti splácení hypotéky

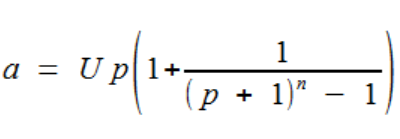

- Jak vypočítat měsíční splátku hypotéky

- Výpočet úroků z půjčky

- Výpočet úmoru

- Kolik na hypotéce celkově zaplatím

- Jak snížit přeplacení hypotéky