1. Proč jste se rozhodl pro řešení s hyponamíru?

Na doporučení tchána.

2. Jak hodnotíte sjednání hypotéky online formou (bez návštěvy pobočky bank a poradců)?

Jako „teamleader“ zákaznické podpory napsat nic jiného než WOW.

3. V čem jsme Vám dokázali nejvíce pomoct?

Za mě největší přínos je ta ochota komunikovat, odpovídat na moje stupidní a paranoidní otázky kdykoliv je to potřeba.

4. Jak hodnotíte odbornost a informovanost specialisty, který se Vám věnoval v průběhu řešení hypotéky?

Specialistka Monika Cahová od začátku do konce absolutně profesionální. Kéž by každá firma měla svoji Moniku :).

5. Co by pomohlo tomu, aby se Vám snáze používalo naše internetové hypoteční bankovnictví?

Pro mojí potřebu jsem nezaznamenal nic, co by mi chybělo. Web je stručný a jasný.

6. Jaké informace Vám v průběhu procesu chyběly nebo nebyly dostatečně jasné?

Myslím, že Monika mi sdělila vše, co bylo potřeba :). To jen já jsem se doptával na otázky, co by se mohlo stát. Myslím, že některé dotazy byly dokonce mimo přesah specialistky, ale díky její odbornosti bylo možné na ně odpovědět.

8. Napište o nás krátkou recenzi.

Pokud bych měl vyjádřit svoji zkušenost jen jedním slovem, tak je to WOW. Popravdě jsem se ještě nesetkal se společností, která by měla tak milý, proaktivní, nápomocný přístup jako hyponamíru, konkrétně specialistka Monika Cahová. Monika od začátku řešení hypotéky poskytla absolutně perfektní servis, na který ani 5 hvězdiček nestačí.

Zdraží hypotéky? Kam se posune trh bydlení a vyplatí se ještě investiční byt? Rok 2026 přinese na hypotečním, realitním i investičním trhu řadu změn, které mohou výrazně ovlivnit vaše rozhodování. Úrokové sazby hypoték nemusí jen klesat, ale při určité kombinaci inflace, nákladů bank a poptávky po bydlení mohou i mírně růst. Zároveň se očekává další růst cen nemovitostí a zdražování pojištění, což zvyšuje tlak na celkové náklady bydlení. V tomto kontextu je stále důležitější počítat reálnou návratnost investičního bytu a nespoléhat jen na jednoduché výnosy z nájmu. Rok 2026 tak bude patřit promyšlené strategii, ne čekání na ideální moment.

Lednovým dílem HypoNews vás bude provázet Miroslav Majer, CEO společnosti hyponamíru.cz

Podívat se můžete také na náš předchozí listopadový díl HypoNews, kde jsme řešili spoluvlastnictví nemovitosti, daně z nemovitých věcí a normativní náklady.

Růst sazeb hypoték v roce 2026: pět možných důvodů, proč hypotéky zdraží

Přemýšlíte, jestli s hypotékou ještě počkat, protože čekáte výraznější pokles úrokových sazeb? Pozor, v roce 2026 hypotéky mohou naopak mírně zdražit.

Jedním z důvodů je inflace: i když zpomalila, stačí růst cen energií nebo služeb a centrální banky budou opatrné. Další faktor je cena peněz pro banky – sazby hypoték se neodvíjí jen od ČNB, ale i od toho, za kolik si banky samy financují zdroje.

Zároveň znovu sílí poptávka po bydlení: když se lidé vrací na trh, banky nemají velkou motivaci zlevňovat. A do toho rostou ceny nemovitostí – i při mírném poklesu sazeb může být výsledná splátka stejná nebo vyšší.

Závěr: čekání na „dokonalý moment“ se nemusí vyplatit. Důležitější je strategie hypotéky než hon za nejnižším úrokem.

Více důvodů, proč se hypotéky v roce 2026 můžou zdražit, najdete v našem novém článku.

Jaký bude vývoj trhu hypoték, realit a pojištění v roce 2026?

Bude rok 2026 klidnější pro bydlení a hypotéky? Výrazné zlevnění se čekat nedá. Hypoteční sazby mohou mírně klesnout, ale návrat k 2 % zůstane spíš minulostí. Banky se budou více předhánět v podmínkách hypoték než v samotné sazbě, a důležitá bude hlavně správná hypoteční strategie.

Na realitním trhu zůstane silná poptávka po nemovitostech, zatímco nabídka bude omezená. To znamená další růst cen nemovitostí, i když už bez prudkých skoků. Čekání na výrazný propad cen se proto nemusí vyplatit.

Zdražování se dotkne i pojištění. Vyšší náklady na stavby, častější škody a vliv klimatu povedou k růstu cen pojistek. Dobře nastavené pojištění majetku tak bude nutností, ne jen doplňkem.

Shrnutí: v roce 2026 uspějí ti, kteří budou plánovat dopředu a správně kombinovat vhodná řešení. Detailní výhled najdete v našem článku Jaký bude vývoj trhu hypoték, realit a pojištění v roce 2026?

Kolik opravdu vydělá investiční byt? Výpočet návratnosti krok za krokem

Uvažujete o investičním bytě na pronájem? Pokud počítáte výnos jen jako nájem × 12, výsledek může klamat. Návratnost investice je totiž výrazně složitější.

Začněte úplně jednoduše: hrubý výnos je roční nájemné děleno kupní cenou. Příklad: byt za 3 miliony, nájem 12 tisíc měsíčně → ročně 144 tisíc → hrubý výnos 4,8 %.

Tím to ale nekončí. Po odečtení nákladů – fond oprav, pojištění, údržba, daně, prázdné měsíce či opravy – dostanete čistý výnos, který může klesnout klidně na 1,5–2 %.

Klíčový je především růst hodnoty nemovitosti. Nájem tvoří cashflow, ale skutečný zisk často vzniká až při prodeji. A pokud je byt na hypotéku, nájem vám může pomáhat se splácením, i když nepokryje celou splátku.

Jak si spočítat realistickou návratnost investičního bytu i rizika? Najdete v našem novém článku.

Co si z článku odnést:

- S hypotékou je nutné sjednat pojištění nemovitosti, která slouží jako zástava za úvěr, přičemž dobrovolně lze sjednat i další typy pojištění.

- Analytický tým již třetí rok v řadě sestavuje žebříček pojišťoven podle celkového objemu předepsaného pojistného. Samostatně sleduje kategorie majetkového a životního pojištění.

- Za rok 2025 dominují v kategorii majetkového pojištění Komerční pojišťovna a Generali Česká pojišťovna. V kategorii životního pojištění dominují UNIQA pojišťovna a Allianz pojišťovna.

- V letech 2024 i 2023 zvítězila v kategorii majetkového pojištění Komerční pojišťovna a v kategorii životního pojištění UNIQA pojišťovna.

- Hyponamíru.cz spolupracuje s většinou pojišťoven na trhu, s výjimkou těch, které neumožňují spolupráci s externími partnery.

- Na Hyponamíru.cz si mohou lidé sjednat online také pojištění. Jednoduše si lze srovnat nejen majetkové pojištění, ale také životní pojištění.

Spolu s hypotékou je nutné si sjednat minimálně pojištění nemovitosti, která slouží bance jako zástava za poskytnutý úvěr. Dobrovolně si také můžete sjednat například pojištění domácnosti, odpovědnosti nebo životní či úrazové pojištění.

„K hypotékám si u nás lidé nejčastěji sjednávají majetkové pojištění, pojištění odpovědnosti v běžném občanském životě a životní pojištění. Pojištění zajišťujeme pro fyzické osoby i podnikatele,“

uvádí Petr Mareš, team leader pojišťovacích specialistů Hyponamíru.cz.

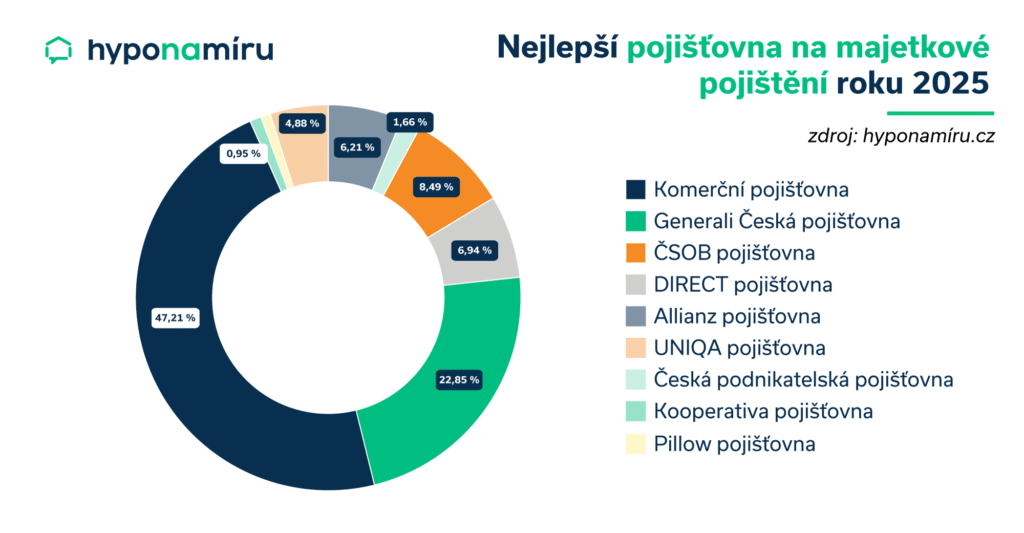

Nejlepší pojišťovna roku 2025

Již třetí rok v řadě sestavil analytický tým Hyponamíru.cz vlastní srovnání pojišťoven podle celkového objemu předepsaného pojistného. Výsledné pořadí jsme rozdělili do dvou kategorií: první sleduje majetkové pojištění, druhá se zaměřuje na životní pojištění.

Nejlepší pojišťovna na pojištění nemovitosti roku 2025

V roce 2025 připadly na Hyponamíru.cz největší objemy sjednaného majetkového pojištění Komerční pojišťovně (47,2 %). Následují Generali Česká pojišťovna (22,9 %) a ČSOB pojišťovna (8,5 %). Pořadí dalších pojišťoven znázorňuje následující graf.

Nejvýhodnější pojištění nemovitosti vypadá u každého jinak. Někdo dává přednost širokému pojistnému krytí, pro jiného může být klíčová především cena pojištění. Důležité je vždy individuální posouzení situace.

Petr Mareš k tomu dodává: „Při výběru pojištění je nutné vycházet z individuálních požadavků a potřeb klienta. V případě pojištění nemovitosti je důležité například její umístění, velikost a stavebně technické provedení. Běžnou součástí nových moderních domů jsou rovněž drahé technologie jako například tepelná čerpadla, fotovoltaická elektrárna a podobně. Pojištění nemovitosti je třeba řešit komplexně.“

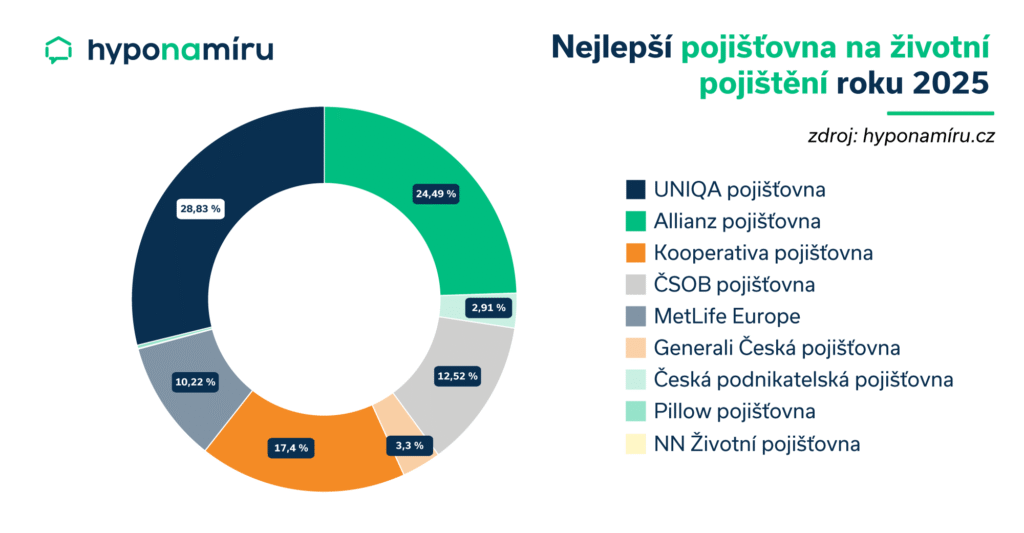

Nejlepší pojišťovna na životní pojištění roku 2025

V roce 2025 připadly v Hyponamíru.cz největší objemy sjednaného životního pojištění UNIQA pojišťovně (28,9 %), Allianz pojišťovně (24,5 %) a Kooperativa pojišťovně (17,4 %). Na dalších místech jsou MetLife Europe, Generali Česká pojišťovna, Česká podnikatelská pojišťovna, Pillow pojišťovna a NN Životní pojišťovna.

Stejně jako u pojištění nemovitosti nelze ani u životního pojištění vybrat jeden univerzálně nejlepší produkt. Parametry jednotlivých pojišťoven se liší a záleží na konkrétních potřebách klienta. Klíčovými ukazateli jsou kvalita pojistných podmínek versus cena. Významnou roli hraje také vstupní věk klienta, rizikovost jeho povolání či provozování rizikových sportů. Díky těmto parametrům může být výrazný rozdíl v ceně pojištění.

Mezi hlavní výhody sjednání pojištění u Hyponamíru.cz patří rychlost srovnání nabídek jednotlivých pojišťoven, nadstandardní slevy a tým velmi zkušených pojišťovacích specialistů.

Nejlepší pojišťovna roku 2024

Za rok 2024 sestavil analytický tým Hyponamíru.cz celkové pořadí pojišťoven zahrnující majetkové i životní pojištění. Mezi pojišťovnami s přehledem dominovala UNIQA pojišťovna s podílem 55 %. Druhé místo obsadila pojišťovna MetLife Europe s 14 % a třetí příčku získala Allianz pojišťovna s 8 %. Tyto tři společnosti dohromady představovaly téměř 78 % celkového objemu předepsaného pojistného.

Na dalších pozicích jsou následující pojišťovny: Komerční pojišťovna, ČSOB Pojišťovna, Kooperativa pojišťovna, Generali Česká pojišťovna, Česká podnikatelská pojišťovna, NN Životní pojišťovna, YOUPLUS Životní pojišťovna, DIRECT pojišťovna, Pillow pojišťovna a Slavia pojišťovna.

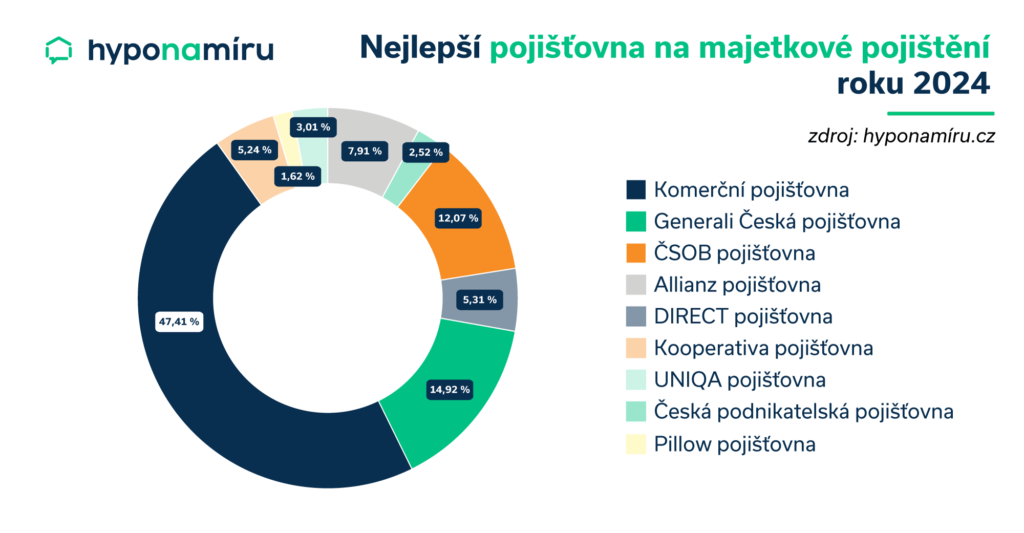

Nejlepší pojišťovna na pojištění nemovitosti roku 2024

V roce 2024 připadly největší objemy sjednaného majetkového pojištění Komerční pojišťovně (47,4 %). Následují Generali Česká pojišťovna (14,9 %) a ČSOB pojišťovna (12,1 %). Pořadí dalších pojišťoven znázorňuje následující graf.

Nejlepší pojišťovna na životní pojištění roku 2024

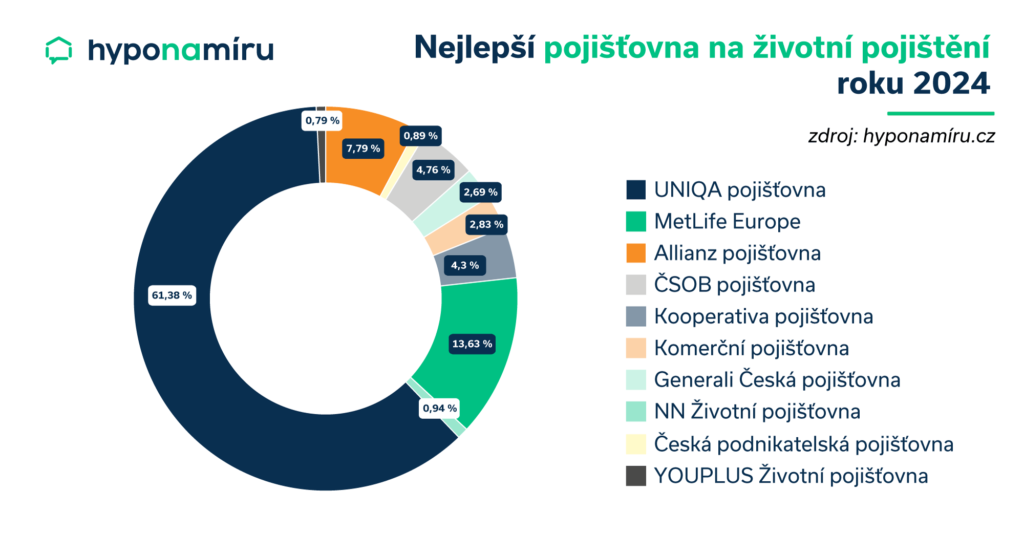

V roce 2024 připadly největší objemy sjednaného životního pojištění UNIQA pojišťovně (61,4 %). Na dalších místech jsou MetLife Europe (13,6 %) a Allianz pojišťovna (7,8 %).

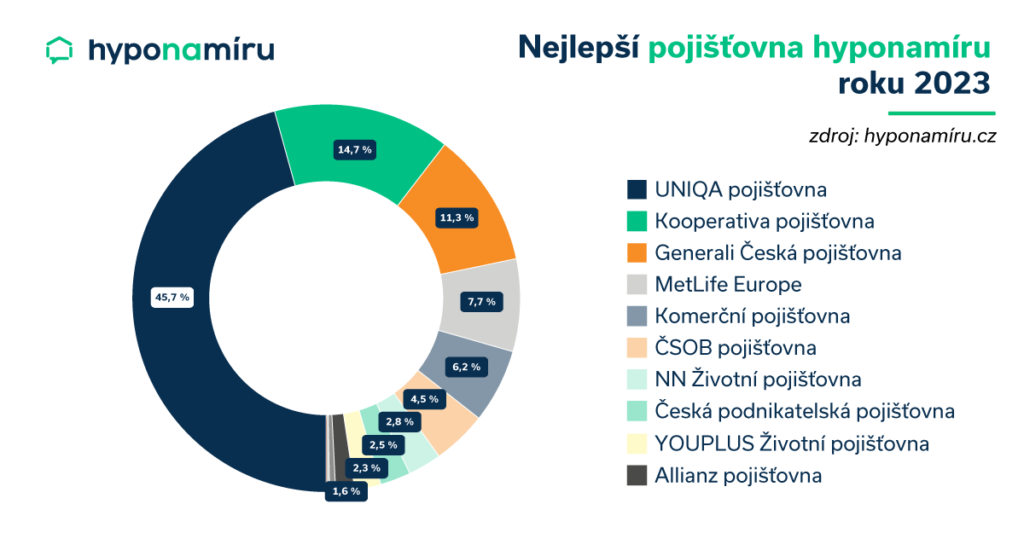

Nejlepší pojišťovny roku 2023

V roce 2023 obsadila první příčku s výrazným náskokem UNIQA pojišťovna. Druhé místo připadlo Kooperativa pojišťovně a třetí příčku získala Generali Česká pojišťovna. Tyto tři pojišťovny dohromady tvořily téměř 72 % celkového objemu předepsaného pojistného.

Na dalších pozicích následovaly pojišťovny: MetLife Europe, Komerční pojišťovna, ČSOB pojišťovna, NN Životní pojišťovna, Česká podnikatelská pojišťovna, YOUPLUS Životní pojišťovna a Allianz pojišťovna.

Nejlepší pojišťovny na pojištění nemovitosti v roce 2023

V roce 2023 připadly největší objemy sjednaného majetkového pojištění Komerční pojišťovně (55 %). Následovala Generali Česká pojišťovna s podílem 19 % a UNIQA pojišťovna s 8 %.

Meziroční srovnání ukazuje, že v roce 2024 došlo k významným změnám v podílu jednotlivých pojišťoven na sjednaném majetkovém pojištění. Podíl Komerční pojišťovny se snížil z 55 % v roce 2023 na 47,4 %. Generali Česká pojišťovna zaznamenala pokles z 19 % na 14,9 %. Naopak ČSOB pojišťovna, která v roce 2023 nefigurovala mezi třemi největšími hráči, se v roce 2024 posunula na třetí místo s podílem 12,1 %.

Nejlepší pojišťovny na životní pojištění v roce 2023

Výsledky z roku 2023 ukazují, že v Hyponamíru.cz připadaly největší objemy sjednaného životního pojištění UNIQA pojišťovně s podílem 50 %. Na dalších příčkách se umístily Kooperativa pojišťovna (16 %) a Generali Česká pojišťovna (10 %).

Meziročně si UNIQA pojišťovna výrazně upevnila svou dominantní pozici, když v roce 2024 navýšila podíl sjednaného životního pojištění v Hyponamíru.cz na 61,4 %. Na druhé místo se posunula MetLife Europe s 13,6 %, zatímco třetí příčku nově obsadila Allianz pojišťovna s podílem 7,8 %.

Porovnání většiny trhu

Hyponamíru.cz spolupracuje s většinou pojišťoven na trhu. V nabídce chybí pouze ty, které nespolupracují s třetími stranami. Patří sem například životní pojištění od Mutumutu nebo Simplea. Mutumutu je projekt Komerční banky, který funguje bez spolupráce s externími poradci. Simplea je produkt finančně poradenské společnosti Partners, který lze sjednat výhradně prostřednictvím poradců této skupiny.

Výběr nejlepších nabídek pojištění

Přibližně polovina zájemců o hypotéku si na Hyponamíru.cz sjedná spolu s hypotékou také pojištění. Jednoduše si lze srovnat nejen majetkové pojištění, ale také životní pojištění.

„I když srovnáváme nabídky mnoha pojišťoven, klientům zasíláme 3 až 4 nejvhodnější dle jeho požadavků. Individuálně dokážeme srovnat naši nabídku s produkty, které nemáme ve spolupráci, a to na základě pojistných podmínek. Pro sjednání pojištění není nutná osobní schůzka, vše zvládneme zpracovat rychle přes internet a telefonicky. Oblíbené jsou zejména online schůzky například přes aplikaci Teams, které našim klientům šetří čas,“

vysvětluje Petr Mareš.

Co si z článku odnést:

- Klienti Hyponamíru.cz si dlouhodobě nejčastěji vybírají úvěr na bydlení od tří bank: České spořitelny, ČSOB Hypoteční banky nebo Komerční banky.

- Při výběru hypotéky nerozhoduje jen úrok, ale také způsob posuzování příjmů, možnosti neúčelové části úvěru či další specifické podmínky jednotlivých bank.

- Od ledna do listopadu 2025 poskytly banky a stavební spořitelny nové hypotéky za 293 miliard korun, respektive 369 miliard včetně refinancování, což znamenalo výrazné oživení hypotečního trhu.

- V roce 2025 dominovaly sjednávání hypoték Komerční banka, Česká spořitelna a ČSOB Hypoteční banka, které dohromady tvořily většinu online sjednaných úvěrů na Hyponamíru.cz.

- Každá z nejžádanějších bank nabízí specifické výhody, například jednotnou úrokovou sazbu, zvýhodnění energeticky úsporných nemovitostí nebo možnost předschváleného limitu a flexibilního čerpání.

- Rok 2024 měl podobné pořadí nejčastěji volených bank, jen s vyšším podílem České spořitelny. Menší banky a stavební spořitelny hrály doplňkovou roli.

- V roce 2023 byl zájem o hypotéky slabší kvůli vysokým úrokovým sazbám, přičemž nejčastěji lidé volili Komerční banku a Hypoteční banku.

- Velikost portfolia sama o sobě neznamená, že daná banka nabídne nejvýhodnější hypotéku, protože o výsledné nabídce rozhoduje individuální posouzení a vhodnost pro konkrétního žadatele.

Již třetím rokem sestavujeme žebříček bank, u nichž si Češi nejčastěji sjednávají hypotéky. Mezi lídry patří dlouhodobě Česká spořitelna, ČSOB Hypoteční banka a Komerční banka. Hypotéky ale nabízejí i další instituce, například Raiffeisenbank, UniCredit Bank či mBank. Každá z nich má své plusy i mínusy, a proto se při hledání nejvýhodnější nabídky vždy vyplatí důkladné srovnání.

„Při hledání nejvýhodnější hypotéky není rozhodující pouze výše úrokové sazby, ale i další podmínky. Jednotlivé banky mohou rozdílně nahlížet například na výši příjmů u OSVČ nebo poskytovat vyšší neúčelovou část hypotéky,“

uvádí Barbora Kolouchová, hypoteční specialistka fintech startupu Hyponamíru.cz.

Jaký byl zájem o hypotéky v roce 2025?

Rok 2025 se nesl ve znamení výrazného oživení poptávky po nemovitostech, návratu Čechů k hypotékám a pozvolného poklesu úrokových sazeb. Rostl zájem jak o nemovitosti pro vlastní bydlení, tak i o ty investiční.

Podle statistik ČBA Hypomonitor poskytly banky a stavební spořitelny od ledna do listopadu 2025 nové hypotéky v celkové hodnotě 293 miliard korun, což bylo o 84 miliard více než před rokem. Včetně refinancovaných úvěrů dosáhl celkový objem poskytnutých hypoték 369 miliard korun, což představuje 47% nárůst oproti stejnému období předchozího roku.

Nejlepší banka na hypotéku v roce 2025

Z interních dat Hyponamíru.cz vyplývá, že v roce 2025 si lidé nejčastěji sjednávali hypotéku online u Komerční banky (42 %), České spořitelny (32 %) a ČSOB Hypoteční banky (12 %). Tyto tři banky dohromady dominovaly trhu.

Méně častou volbou klientů Hyponamíru.cz byla hypotéka od Raiffeisenbank (5,9 %) a UniCredit Bank (4,3 %). Úvěry na bydlení sjednávaly také stavební spořitelny, konkrétně Stavební spořitelna České spořitelny, Raiffeisen stavební spořitelna a Modrá pyramida.

Mimo hypotéky pro vás zajišťujeme také pojištění s hypotékou spojené. Jaké pojišťovně se u nás dařilo v roce 2025 nejvíce?

Výhody u nejžádanějších bank

„Každá banka má své specifické výhody, které mohou rozhodnout při výběru hypotéky. Záleží na individuálních preferencích žadatele, jeho profesi i způsobu čerpání úvěru. Česká spořitelna, Komerční banka a ČSOB Hypoteční banka patří mezi nejčastější volby klientů, a to díky svým unikátním podmínkám,“

říká Barbora Kolouchová.

Kde je nejvýhodnější hypotéka? Jednoznačná odpověď neexistuje. Vždy je třeba zohlednit osobní preference každého zájemce o úvěr na bydlení a tomu přizpůsobit výběr vhodné banky a hypotéky. Pomoci s výběrem mohou online přehledy hypoték a také nezávislé recenze hypoték.

Hypotéka Komerční banky

Komerční banka poskytuje stejnou úrokovou sazbu bez ohledu na výši hypotéky, což je pro klienty velkou výhodou. Umožňuje splatnost hypotéky až do 75 let, což ocení především starší žadatelé. OSVČ v některých oborech mohou využít optimalizaci paušálních nákladů, což jim může pomoci při schvalování úvěru.

Hypotéka od České spořitelny

Česká spořitelna nabízí možnost snížení úrokové sazby pro energeticky úsporné nemovitosti s průkazem PENB A nebo B. Navíc hradí poplatky za katastr, expresní čerpání i variabilitu splátek. Klienti oceňují rychlý online proces, včetně bezpapírového potvrzení příjmu. Pro OSVČ banka umožňuje výpočet příjmu podle obratu v daňovém přiznání.

Hypotéka od ČSOB Hypoteční banky

ČSOB Hypoteční banka umožňuje klientům získat předschválený limit hypotéky na základě obratů na jejich účtu. U výstavby pak banka nabízí možnost čerpání až 500 tisíc korun nad rámec aktuální zástavní hodnoty. U vybraných profesí přistupuje k výpočtu příjmů individuálně, což může být výhodné zejména pro podnikatele.

Jaký byl zájem o hypotéky v roce 2024?

Rok 2024 přinesl oživení hypotečního trhu. Hlavním důvodem byly pozvolna klesající úrokové sazby, které spolu s rostoucími cenami nemovitostí motivovaly zájemce k akci. Mnozí už nechtěli dále vyčkávat na případný pokles sazeb a rozhodli se pro nákup. Rostl zájem jak o nemovitosti pro vlastní bydlení, tak o investiční byty.

Podle statistik ČBA Hypomonitor poskytly banky a stavební spořitelny za celý rok 2024 nové hypoteční úvěry v hodnotě 228 miliard korun, což znamená meziroční nárůst o 83 %. Spolu s refinancovanými úvěry za 47 miliard korun dosáhl celkový objem hypotečního trhu za rok 2024 částky 275 miliard korun. Ve srovnání s rokem 2023, kdy celkový objem činil 150 miliard korun, jde o výrazný růst.

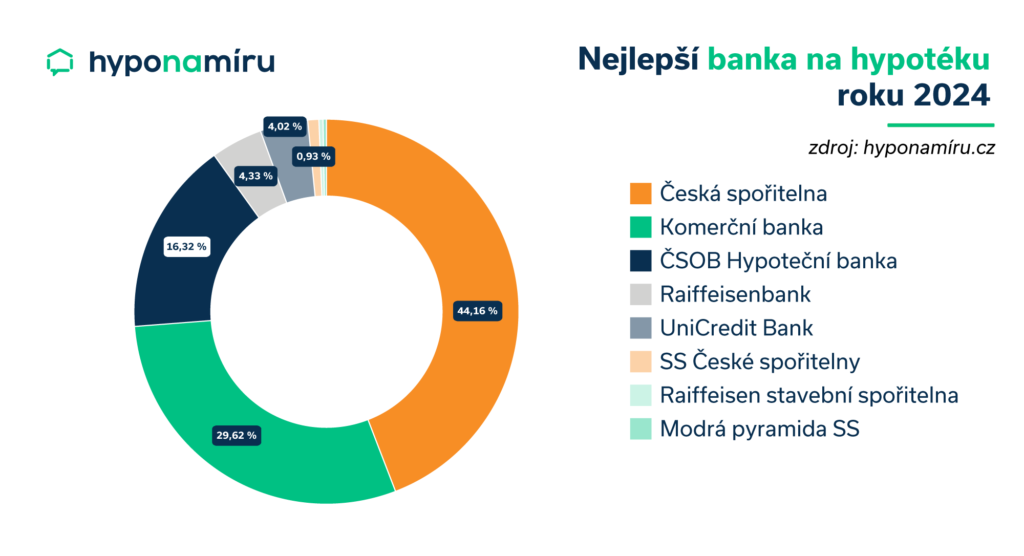

Nejlepší banka na hypotéku v roce 2024

V roce 2024 si lidé na Hyponamíru.cz nejčastěji sjednávali hypotéku u České spořitelny (44 %), Komerční banky (30 %) a ČSOB Hypoteční banky (16 %). Tyto tři banky dohromady dominovaly trhu.

Méně častou volbou klientů Hyponamíru.cz byla hypotéka od Raiffeisenbank (4 %) a UniCredit Bank (4 %). Úvěry na bydlení sjednávaly také stavební spořitelny, konkrétně Stavební spořitelna České spořitelny, Raiffeisen stavební spořitelna a Modrá pyramida.

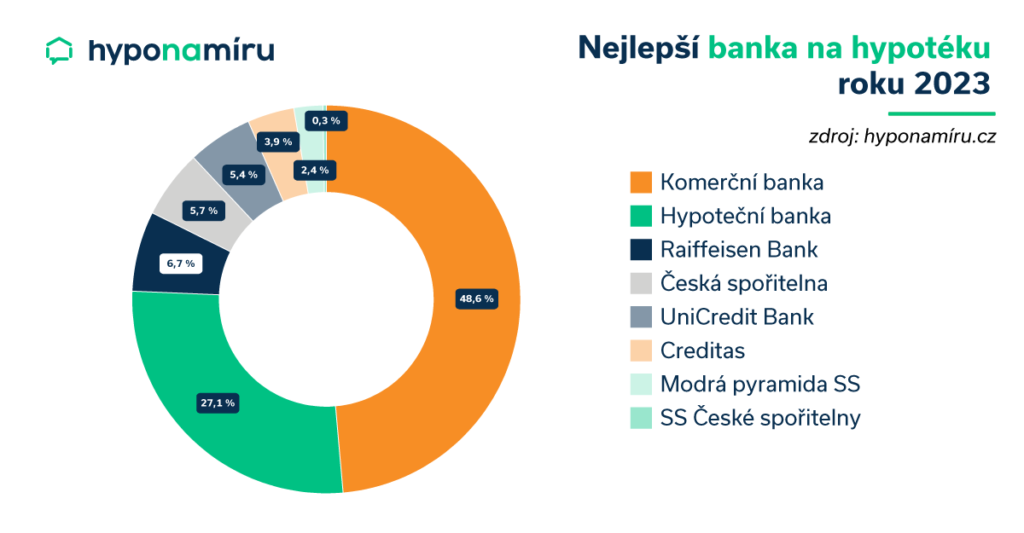

Nejlepší banka na hypotéku v roce 2023

V roce 2023 byl zájem o hypotéky nižší, což souviselo s vysokými úrokovými sazbami a opatrností žadatelů. Lidé si v tomto roce nejčastěji sjednávali hypotéku online u Komerční banky a Hypoteční banky.Podíl hypoték na celkovém objemu sjednaných úvěrů činil 75,7 %.

Méně častou volbou klientů hyponamíru.cz byla RB hypotéka, hypotéka od České spořitelny, UniCredit Bank a banky Creditas (pozn. tato banka v roce 2023 poskytování hypoték ukončila). Poměrně nízký počet úvěrů na bydlení si lidé sjednali u dvou stavebních spořitelen, a to Modré pyramidy a Stavební spořitelny České spořitelny. Do srovnání hypoték bank se nedostala Moneta hypotéka, Fio hypotéka ani Air Bank hypotéka.

Které banky spravovaly nejvíce hypoték?

V roce 2023 měla nejvíce hypoték Česká spořitelna. Ke konci tohoto roku spravovala 231 623 hypotečních smluv a souhrnná hodnota poskytnutých úvěrů dosahovala 426 miliard korun (pozn. podle zdroje Peníze.cz). Česká spořitelna si na českém hypotečním trhu držela 29% podíl.

Dvojkou na tuzemském trhu byla ke konci loňského roku Hypoteční banka, která měla pod správou 206 950 hypotečních smluv. Celková hodnota sjednaných úvěrů dosahuje 389 miliard korun a tržní podíl Hypoteční banky je 26,5 %.

Třetím největším poskytovatelem hypoték byla Komerční banka. Spravovala přes 163 tisíc hypotečních smluv a hodnota sjednaných úvěrů byla 273 miliard korun. Tržní podíl banky dosahoval 18,6 %. Tržní podíl všech tří zmíněných bank byl dohromady 75 %.

Jaká banka má nejlepší hypotéku?

Celkový počet sjednaných smluv ani velikost hypotečního portfolia nemusí znamenat, že vám daná banka poskytne nejlepší hypotéku.

„Banky posuzují každou žádost o hypotéku individuálně a řídí se vlastními interními pravidly. Při výběru hypotéky je klíčové oslovit nejvhodnější banky. Některé banky totiž vycházejí výhodněji například pro podnikatele nebo cizince. Hypotéku je třeba posuzovat komplexně a zohlednit všechny výhody a nevýhody, které daná banka nabízí,“

vysvětluje na závěr Barbora Kolouchová.

Co si z článku odnést:

- Investiční byt přináší kombinaci pravidelného příjmu z nájmu a dlouhodobého zhodnocení ceny nemovitosti, ale je nutné počítat s náklady a daněmi.

- Hrubý výnos se počítá jako poměr ročního nájemného k pořizovací ceně a v Česku se nejčastěji pohybuje mezi 3 a 6 %.

- Reálnější ukazatel je čistý výnos z nájmu, který zohledňuje výdaje na údržbu, daně, pojištění, neobsazenost i případné financování hypotékou.

- Po započtení nákladů klesá výnos z nájmu, v modelovém příkladu z 4,8 na 3,8 % ročně.

- Výnos z nemovitosti lze zvýšit správným nastavením nájemného, indexací o inflaci, zvýšením atraktivity bytu a optimalizací nákladů.

- Ceny nemovitostí v Česku dlouhodobě rostou a do budoucna se očekává průměrné zhodnocení tři až pět procent ročně.

- Přiměřená doba návratnosti investičního bytu se obvykle pohybuje mezi 15 a 25 lety v závislosti na lokalitě a stavu bytu.

- Investice do bytu má oproti akciím nižší likviditu a výnos, ale nabízí stabilnější cashflow, ochranu proti inflaci a možnost využití hypotéky.

Byty si lidé pořizují nejen pro vlastní bydlení, ale stále častěji také jako alternativní formu investice. Kromě výnosu z nájmu profitují majitelé i z růstu tržní ceny nemovitosti. Je však nutné počítat také s náklady na rekonstrukce a opravy, s pravidelnými výdaji v období, kdy je byt prázdný, a v neposlední řadě i s daňovou zátěží. V článku najdete podrobného průvodce výpočtem návratnosti této investice z pohledu fyzické osoby, která byt pronajímá.

Investiční byt výnos

U investičního bytu si můžete hrubý výnos z nemovitosti spočítat poměrně jednoduše. Roční nájemné vydělíte pořizovací cenou nemovitosti a výsledek vynásobíte číslem 100. Pokud například dlouhodobě pronajímáte byt za 20 tisíc Kč měsíčně a jeho pořizovací cena byla pět milionů, bude výpočet vypadat takto: (240 000 / 5 000 000) × 100 = 4,8 %.

Poznámka: Poplatky za energie, vodné, stočné a další služby si nájemník hradí samostatně nad rámec měsíčního nájemného.

„Hrubý výnos z investiční nemovitosti se v Česku nejčastěji pohybuje mezi 3 a 6 %. Atraktivní jsou zejména byty ve větších městech mimo Prahu a Brno, kde jsou pořizovací ceny výrazně nižší a v poměru k nájmu lze dosáhnout vyššího procentního výnosu. Důležitá je však lokalita s dostatečnou poptávkou po nájemním bydlení či krátkodobém ubytování,“

uvádí Miroslav Majer, CEO fintech startupu Hyponamíru.cz.

Hrubý výnos je jen orientační ukazatel, protože nezohledňuje náklady spojené s držbou a pronájmem nemovitosti. Proto je důležité sledovat i čistý výnos investičního bytu.

Rozdíl mezi hrubým a čistým výnosem investiční nemovitosti

Výpočet čistého výnosu ukáže, kolik vám investiční nemovitost skutečně vydělá po odečtení všech nákladů a daní. Nyní si ukážeme, jak vyčíslit výnos z bytu pomocí čistého nájmu.

Příklady reálných nákladů:

- Údržba a drobné opravy

- Náklady za dobu, kdy není byt obsazen nájemníkem (např. platby za energie, odpad, internet apod.)

- Platby do fondu oprav

- Pojištění nemovitosti a domácnosti

- Daň z příjmu z pronájmu

- Daň z nemovitosti

- Platby za zprostředkování pronájmu

- Výdaje spojené s případným vymáháním dlužného nájemného

- Úroky z hypotéky (pozn. při financování investičního bytu úvěrem)

Pokud se vrátíme k našemu příkladu pronájmu, může výpočet čistého výnosu vypadat následovně. Od hrubého ročního nájemného ve výši 240 000 Kč odečteme výdaje v celkové roční výši 50 935 Kč. Rozpis výdajů je uveden v bodech níže:

- Rezerva na běžnou údržbu a drobné opravy: 20 000 Kč

- Pojištění: 5 000 Kč

- Daň z příjmů fyzických osob (paušál 30 %): 25 200 Kč

- Daň z nemovitosti: 735 Kč

Čistý roční výnos je v tomto případě 189 065 Kč. Čistý výnos v procentech je po dosazení (189 065 / 5 000 000) x 100 = 3,8 %

Po započtení všech nákladů bude výnos z investiční nemovitosti nižší. Pro dosažení co nejvyššího čistého výnosu je klíčové pořídit byt za výhodnou cenu a následně co nejlépe využít jeho potenciál při pronájmu.

Jak zvýšit výnos z investičního bytu – tipy

- Stanovte správnou výši tržního nájemného

- Do nájemní smlouvy zahrňte pravidelné zvyšování nájmu o inflaci

- Investujte do menších úprav, které zvýší atraktivitu bytu

- U dobře vybavených bytů lze požadovat vyšší nájemné

- Zvažte krátkodobý pronájem v lokalitách s vysokou poptávkou

- Vyberte si spolehlivé nájemníky, abyste snížili riziko neplacení a neobsazenosti

- Optimalizujte provozní náklady, zejména za energie, služby a správu bytu

Při určování tržního nájemného můžete využít kalkulačku Ministerstva financí ČR. Stačí zadat základní údaje o nemovitosti a okamžitě získáte orientační výši nájemného.

Investiční byt – očekávaný růst ceny v příštích letech

Investiční byty přinášejí nejen pravidelný příjem z pronájmu, ale také zhodnocení při následném prodeji. Růst hodnoty nemovitosti závisí především na lokalitě. Nejvyšší částky se dlouhodobě platí za novostavby v Praze a Brně, zatímco nejdostupnější bydlení nabízí Ústecký kraj, Vysočina a Karlovarsko.

Podle statistik Eurostatu vzrostly ceny nemovitostí v Česku mezi lety 2015 a 2024 o 122 %.

„Ceny bytů v roce 2025 dynamicky rostly, v první polovině roku meziročně o 10 až 18 %. I nadále se očekává mírný a stabilní růst, zejména v regionech, a to kvůli oživení poptávky po levnějších hypotékách a nedostatku nových projektů. Do roku 2030 se předpokládá pokračující růst cen o 5 až 7 % ročně v Praze a o 3 až 4,5 % ve zbytku republiky, poháněný silnou poptávkou a omezenou nabídkou,“

uvádí Barbora Kolouchová, hypoteční specialistka Hyponamíru.cz.

Výpočet návratnosti bytu k pronájmu krok za krokem

Výpočet návratnosti bytu ukáže, za jak dlouho se vrátí počáteční investice do nemovitosti. Podívejme se, jak spočítat návratnost investičního bytu v ČR.

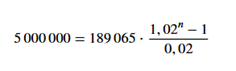

V našem příkladu je kupní cena investičního bytu pět milionů Kč. Čistý výnos z nájemného dosahuje v prvním roce 189 065 Kč a v dalších letech jej každoročně navyšujeme o dvouprocentní inflaci. Pokud budeme dobu návratnosti investičního bytu počítat pouze z inkasovaného nájemného, bude vzorec pro výpočet vypadat následovně.

Doba návratnosti z nájemného činí přibližně 21 let. Po jejím uplynutí je celá počáteční investice splacena a investor je vlastníkem nemovitosti. Při tříprocentním ročním růstu by její tržní cena přesáhla 9,4 milionů Kč.

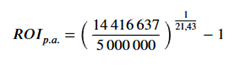

Výpočet průměrného ročního zhodnocení

Abychom zjistili, jak se původních pět milionů v průměru zhodnocovalo každý rok, použijeme vzorec složeného úročení:

- Vložená investice: 5 000 000 Kč

- Výnos z nájmu: 5 000 000 Kč

- Prodejní cena bytu: 9 416 637 Kč (při 3% růstu)

- Celková získaná hodnota: 14 416 637 Kč (nájem + prodej)

- Doba investice: 21,43 let

Po dosazení do vzorce získáte výsledek 5,07 %. I při konzervativnějším růstu tržní ceny investičního bytu (o 3 % ročně) dosahujete výnosu přes 5 % ročně.

Jak započítat opotřebení bytu při výpočtu výnosu

Výslednou výnosnost snižují výdaje na opravy způsobené postupným opotřebením bytu. Z nájemného se vyplatí odkládat 10 až 15 % jako rezervu na větší rekonstrukce. Přibližně každých 15 let bude byt vyžadovat větší investici, například rekonstrukci kuchyně či koupelny, obnovu podlah nebo výměnu domácích spotřebičů.

Jak počítat s neobsazeností bytu při investici

Investiční byt může zůstat po určitou dobu neobsazen a přicházíte tak o příjem z nájmu. K těmto situacím dochází například při výměně nájemníků, rekonstrukci nebo slabší poptávce po nájemním bydlení. Vyplatí se proto počítat s rezervou na období, kdy je byt prázdný a nájemné nepřichází. U většiny lokalit je realistické počítat s neobsazeností kolem 5 až 10 % ročně.

Jaká je přiměřená doba návratnosti investičního bytu

Za přiměřenou dobu návratnosti investičního bytu se obvykle považuje rozmezí 15 až 25 let. Záleží na lokalitě, výši nájemného, nákladech na údržbu, neobsazenosti i na tom, zda jde o novostavbu nebo starší byt. V atraktivních městských částech může být návratnost kratší, u starších bytů v méně poptávaných regionech naopak delší.

Při výběru investiční nemovitosti je třeba správně odhadnout náklady spojené s pronájmem bytu a návratnost. Zohledněte rovněž vliv stavu bytu na návratnost investice. Při pořízení starší nemovitosti zjistěte, jak ovlivní rekonstrukce bytu výnos z pronájmu. V neposlední řadě spočítejte daň z pronájmu bytu a její vliv na výnos.

Výnos investičního bytu vs. jiné investice (akcie, fondy)

Investiční byt je alternativou k tradičním aktivům, jako jsou akcie, dluhopisy či podílové a ETF fondy. Nemovitosti mají oproti cenným papírům hmatatelnou podobu, historicky dobře odolávají inflaci a při pronájmu mohou přinášet i atraktivní pasivní příjem. Výhodou je také možnost financovat investiční nemovitost hypotečním úvěrem.

Na druhé straně je třeba počítat i s určitými nevýhodami. S držbou bytu jsou spojeny průběžné náklady (platby za energie, fond oprav, pojištění nemovitosti, platby za správu nemovitosti, odpad). Ty je nutné platit i v době, kdy je nemovitost neobsazená. Mezi náklady patří i výdaje za opravy, čas věnovaný hledání nájemníků či daňovým povinnostem. Likvidita investičního bytu bývá nižší než u cenných papírů obchodovaných na burze.

Průměrný roční výnos z investičního bytu bývá nižší než u akcií. Například akcie v indexu S&P 500 dosahují dlouhodobého zhodnocení kolem 7 až 10 %. To je však vykoupeno vyšší volatilitou a absencí pravidelného cashflow, pokud investor nevolí dividendové tituly.

Investiční byt financovaný hypotékou a výnos

Financování investičního bytu hypotékou s sebou nese náklady na splátky úvěru. Pokud byste využili hypotéku ve výši 4 miliony Kč, při průměrné roční úrokové sazbě 4 % a době splatnosti 30 let bude měsíční splátka mírně přes 19 tisíc Kč. Tuto splátku by v našem modelovém příkladu plně pokryl příjem z nájemného.

Může ovšem nastat i opačná situace, kdy příjem z pronájmu nepokryje celou splátku hypotéky. Barbora Kolouchová k tomu dodává:

„I v tomto případě se investice do bytu k pronájmu vyplatí. Příjem z nájemného pokryje podstatnou část splátky hypotéky a po doplacení úvěru vlastníte nemovitost v několikamilionové hodnotě. Hypotéka je z tohoto pohledu investicí.“

Jaká rizika má investice do bytu k pronájmu

Investice do bytu k pronájmu s sebou vždy nese určitá rizika, která je potřeba předem zvážit. Počítat musíte s možností, že byt zůstane nějakou dobu prázdný a přijdete o výnos z nájemného. Rizikem je i neplatič, kterého nelze snadno vystěhovat a svého nároku se musíte domáhat zdlouhavou právní cestou.

Při využití hypotéky je nutné počítat s možným růstem úrokových sazeb po skončení fixace, což vede ke zvýšení měsíčních splátek. Výnos mohou ovlivnit také legislativní změny v oblasti nájemního bydlení či daní. Inflace sice obvykle podporuje růst nájmů i cen nemovitostí, zároveň ale zvyšuje náklady na opravy a údržbu.

A v neposlední řadě je tu i možnost poklesu cen nemovitostí, který může snížit celkový výnos. Proto je důležité uvažovat v dlouhém horizontu a být připravený tato rizika unést.

1. Proč jste se rozhodla pro řešení s hyponamíru?

Nabídli jste mi nejlepší cenu a prvotřídní služby.

2. Jak hodnotíte sjednání hypotéky online formou (bez návštěvy pobočky bank a poradců)?

Perfektní. Nulová ztráta času.

3. V čem jsme Vám dokázali nejvíce pomoct?

Zorientovat se v této problematice. Neměli jsme žádnou zkušenost.

4. Jak hodnotíte odbornost a informovanost specialisty, který se Vám věnoval v průběhu řešení hypotéky?

Jan Pavlík – naprostý profesionál, znal odpověď na každou mou otázku. Odpovídal rychle, reagoval velmi pružně. Vše mi vždy řádně i několikrát vysvětlil.

5. Co by pomohlo tomu, aby se Vám snáze používalo naše internetové hypoteční bankovnictví?

Vše v pořádku.

6. Jaké informace Vám v průběhu procesu chyběly nebo nebyly dostatečně jasné?

Ještě zbývá dočerpat hypotéku, ale dosud mi bylo vše řádně vysvětleno.

7. Prosíme, napište o nás krátkou recenzi.

Ještě zbývá poslední krok, a to podepsat smlouvu a dočerpat hypotéku. Dosud ale nebyl žádný problém ani zádrhel. Vše mi bylo řádně vysvětleno. Komunikace rychlá, pružná. Vše bez problémů. Pan Pavlík je člověk na správném místě. Děkujeme mnohokrát za jeho čas i pomoc.