Úprava hypotečních podmínek v ČSOB skupině

Od 22. ledna 2024 dochází v rámci ČSOB skupiny, včetně Hypoteční banky, k úpravě úrokových sazeb pro různé druhy hypotečních úvěrů. U cílových hypotečních úvěrů dochází k poklesu sazeb jak pro jednoleté, tak pro tří a pětileté fixace, s různými hodnotami snížení. Banka současně končí s akčním snížením pro jednoletou fixaci. Celkově začínají nové sazby od 5,79 % ročně. Pro získání optimálních sazeb je nutné splnit několik podmínek, včetně splácení přes ČSOB nebo Poštovní spořitelnu, aktivního využívání účtu, pojištění úvěru nebo života u ČSOB Pojišťovny. Sazby lze dále snížit prostřednictvím dalších dokumentů, jako je doložení energetického štítku nebo splácení z účtu s určitým měsíčním příjmem. U neúčelových úvěrů (Americké hypotéky) došlo také ke snížení sazeb, s počáteční sazbou od 6,49 % ročně.

Raiffeisen stavební spořitelna a REKOpůjčka

Raiffeisen stavební spořitelna přichází s časově omezenou nabídkou, která začíná 22. ledna 2024 a končí 4. února 2024. Tato nabídka zahrnuje snížení úrokové sazby pro pětiletou fixaci u produktů REKOpůjčka a REKOpůjčka anuitní. Sazby začínají na úrovni 6,25 % ročně, a lze je dále snížit při splnění specifických podmínek, jako je splácení z účtu RB, sjednání úvěrového pojištění u Uniqa pojišťovny, nebo využití úvěru na ekologické účely. Také je možné získat další snížení sazby pro příslušníky Policie ČR.

Raiffeisenbank: Jarní hypodny s odhadem zdarma

Raiffeisenbank zahajuje od 22. ledna 2024 akci Jarní hypodny, během které nabízí zdarma odhad nemovitosti pro různé typy objektů a hypotečních produktů. Tato akce je platná až do odvolání a zdarma odhad se vztahuje pouze na první ocenění; za další je účtován poplatek dle ceníku částkou 5 900 Kč.

Moneta Money Bank a změny u Finanso a Refinanso

Moneta Money Bank od 18. ledna 2024 provádí změny v rámci svých online hypotečních produktů, Finanso a Refinanso. Nejvýraznější změnou je snížení minimální výše hypotečního úvěru na 300 000 Kč. Kromě toho došlo k úpravě úrokových pásem a zvýšení sazeb pro určité kategorie úvěrů. Nabídky těchto produktů nyní začínají od 4,49 % ročně pro LTV do 80 % a 5,09 % pro LTV nad 80 %.

Inovace nabídky hypotečních úvěrů v UniCredit Bank

UniCredit Bank od 25. ledna 2024 přináší změny v nabídce hypotečních úvěrů. Došlo ke snížení úrokových sazeb u účelových úvěrů pro tříleté fixace, znovuzavedení dvouleté fixace, a ukončení aktivního nabízení dlouhodobých fixací (7 a 10 let). Banka také ruší poplatek za poskytnutí úvěru při refinancování. Nabízené sazby začínají na 5,19 % ročně. Podmínkou získání této sazby je 2 nebo 3letá fixace, LTV max. do 80 % a sjednání úvěrového pojištění. Uvedenou sazbu je dále možné snížit o 0,1 % p.a., a to v případě doložení PENB A / B (Nízkoenergetická hypotéka).

Snižování úrokových sazeb v ČSOB stavební spořitelně

ČSOB Stavební spořitelna od 19. ledna 2024 snižuje úrokové sazby u svých zajištěných i nezajištěných překlenovacích úvěrů. Sazby byly sníženy jak pro nezajištěný úvěr Kredit – Úvěr s dotací, tak pro zajištěný překlenovací úvěr Topkredit. Nabídka spořitelny začíná od 7,0 % ročně pro objemy do 599 000 Kč a od 6,6 % pro objemy nad 600 000 Kč. U Topkreditu dochází ke snížení sazeb pro různé fixace, s možností dalšího snížení pro klienty do 36 let.

Airbank: Snížení úrokových sazeb

Airbank od 26. ledna provádí snížení úrokových sazeb pro všechny fixace hypoték. Sazby nyní startují na úrovni 5,19 % pro pětiletou fixaci, s možností dalšího snížení při sjednání úvěrového pojištění. Toto snížení je součástí bankovní strategie pro poskytování atraktivnějších hypotečních podmínek.

Při plánování rodičovství byste neměli opomenout ani stránku osobních financí. Narození dítěte totiž téměř vždy představuje vyšší zátěž pro rodinný rozpočet. Jeden z rodičů celodenně pečuje o narozené dítě a přichází tedy o pravidelné příjmy ze zaměstnání či podnikání. Státem vyplácené dávky zdaleka nepokryjí veškeré potřebné výdaje a některým rodinám nezbývá než hledat dodatečné zdroje příjmu.

„Jako finanční pomoc rodičům slouží především dávky v podobě peněžité pomoci v mateřství a rodičovský příspěvek. Rodiče by ovšem neměli opomíjet ani rizikové pojištění, které pomůže udržet vyrovnaný rozpočet v okamžiku nepříznivé životní situace. Nastávající maminky by měly zvážit například pojištění pro případ rizikového těhotenství, které mnohdy vede k neplánované pracovní neschopnosti před nástupem na mateřskou. Pro oba rodiče je rovněž nezbytné pojištění pro případ smrti, vážné nemoci a trvalé invalidity,“ upozorňuje Miroslav Čejka, specialista pojištění fintech startupu hyponamíru.cz.

Jak dlouho trvá mateřská dovolená

Mateřskou dovolenou se nazývá pracovní volno, na které má žena ze zákona nárok od svého zaměstnavatele, a to v souvislosti s porodem a péčí o narozené dítě. Nástup na mateřskou dovolenou stačí zaměstnavateli oznámit, není tedy potřeba o volno žádat.

Doba trvání mateřské dovolené je při narození jednoho dítěte 28 týdnů, v případě dvojčat či vícerčat pak 37 týdnů. Na mateřskou dovolenou nastupují ženy obvykle šest týdnů před očekávaným dnem porodu, nejdříve však na počátku osmého týdne.

Peněžitá pomoc v mateřství

Po nástupu na mateřskou dovolenou je možné získat peněžitou pomoc v mateřství (pozn. zkráceně se označuje jako mateřská). Jedná se o jednu z dávek českého systému nemocenského pojištění. K přiznání toto dávky je nutné splnit dvě základní podmínky.

Zaprvé musí být žadatel o peněžitou pomoc v mateřství v době nástupu na mateřskou nemocensky pojištěn, nebo musí trvat ochranná lhůta ze skončeného nemocenského pojištění (pracovního poměru). U příjmů ze zaměstnání odvádí nemocenské pojištění automaticky zaměstnavatel, a to v rámci platby pojistného na sociální zabezpečení.

OSVČ mají nárok na peněžitou pomoc v mateřství pouze v tehdy, pokud si doprovodně platili nemocenské pojištění. Pokud OSVČ pobírá mateřskou, nesmí osobně vykonávat podnikatelskou činnost. Může ovšem i nadále podnikat prostřednictvím zaměstnanců nebo spolupracujících osob.

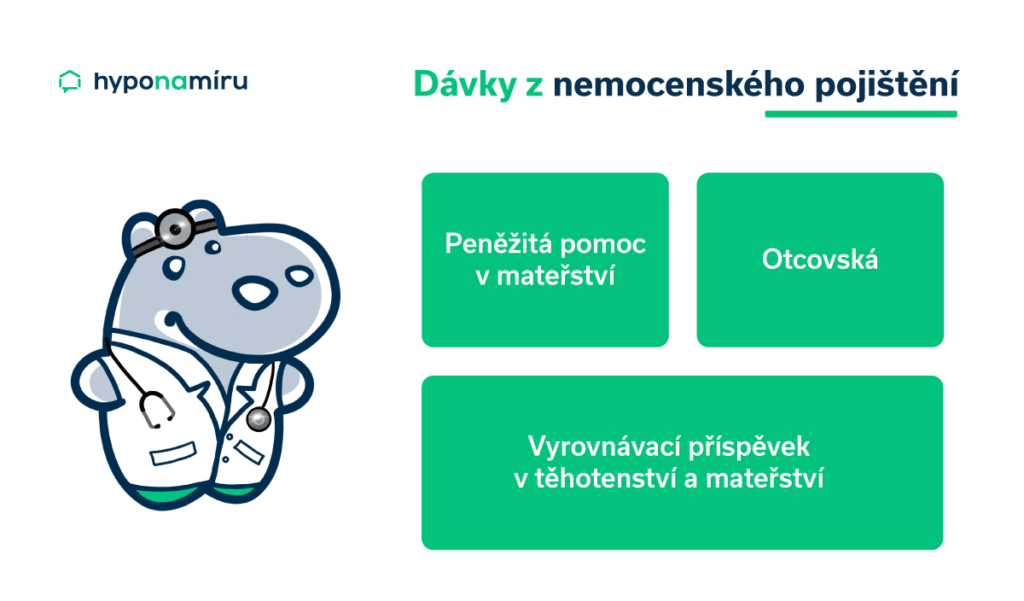

Mezi dávky nemocenského pojištění patří kromě peněžité pomoci v mateřství také otcovská a vyrovnávací příspěvek v těhotenství a mateřství. Více informaci k těmto dávkám jsou k dispozici na stránkách ČSSZ.

V případě, kdy si matka jako OSVČ nemocenské pojištění neplatila, peněžitou pomoc v mateřství nezíská.

Druhou podmínkou pro nárok na peněžitou pomoc v mateřství je splnění minimální doby trvání nemocenského pojištění. Zaměstnanec musí být nemocensky pojištěn minimálně 270 dnů v posledních dvou letech. Po tuto dobu nemusí být žadatel o peněžitou pomoc v mateřství zaměstnán pouze u jednoho zaměstnavatele. Pokud jich bylo více, doby pojištění se v období dvou let sčítají.

V případě OSVČ musí trvat účast na nemocenském pojištění alespoň po dobu 180 dnů v období jednoho roku přede dnem nástupu na peněžitou pomoc v mateřství. Současně musí účast na nemocenském pojištění (pozn. ze zaměstnání nebo z podnikání) trvat alespoň 270 kalendářních dnů v posledních dvou letech přede dnem nástupu na dávku.

Může peněžitou pomoc v mateřství čerpat muž?

Kromě prvních 6 týdnů po porodu, kdy peněžitá pomoc v mateřství náleží výhradně matce, má na dávku nárok i otec dítěte nebo manžel ženy, která dítě porodila. Musí ovšem splňovat stejné podmínky pojištění jako žena, která porodila. Nutné je rovněž uzavření písemné dohody s matkou, která potvrzuje, že muž bude o dítě pečovat.

Mateřská dovolená a pojištění

Před odchodem na mateřskou je třeba myslet i na zdravotní pojištění v rodičovství. Pokud žena odchází na mateřskou dovolenou ze zaměstnání, platí za ni zdravotní pojištění po dobu mateřské stát. Jedná se totiž o osobu spadající do kategorie státních pojištěnců.

V případě OSVČ je situace o něco komplikovanější. Po dobu mateřské mohou OSVČ dále provozovat svou živnost, ovšem musí také dále platit předepsané zálohy na zdravotní a sociální pojištění. V případě přerušení nebo ukončení živnosti musí OSVČ oznámit tuto skutečnost zdravotní pojišťovně. Při opomenutí plateb pojišťovně vás čeká doplatek na zdravotní pojištění. Výši částky určí výpočet doplatku.

Co je rodičovská dovolená

Rodičovská dovolená obvykle plynule navazuje na mateřskou dovolenou. Výjimkou jsou situace, kdy si matky pracující jako OSVČ před porodem neplatily nemocenské pojištění (pozn. nevznikl u nich nárok na peněžitou pomoc v mateřství). V těchto případech následuje rodičovská dovolená ihned po narození dítěte.

Rodičovská dovolená trvá nejdéle do 3 let věku dítěte. Legislativa rodičovské dovolené ukládá zaměstnavateli povinnost poskytnout rodičovskou dovolenou po tuto dobu.

Rodičovský příspěvek

Rodiče, kterým se v lednu 2024 a později narodí jedno dítě, mohou do 3 let věku tohoto dítěte vyčerpat celkem 350 000 korun (pozn. do konce roku 2023 byla tato částka 300 000 korun). V případě více dětí narozených současně má rodič nárok až na vyčerpání celkové částky 525 000 korun. Rodičovský příspěvek získá rodič, který po celý kalendářní měsíc osobně a celodenně řádně pečuje o dítě.

U této podpory rodičů není rozhodující výše příjmu. Při pobírání rodičovského příspěvku může rodič pracovat a zlepšovat tak sociální situaci rodiny. U tohoto příspěvku není zkoumán ani nárok na podporu v nezaměstnanosti a při rekvalifikaci.

Průvodce rodičovským příspěvkem

O rodičovský příspěvek je třeba požádat. K vyřízení žádosti není nutné chodit na úřad, vše totiž můžete vyřídit online z pohodlí domova na stránkách ČSSZ. Naleznete zde nejen praktické informace, ale také praktického průvodce rodičovským příspěvkem.

Kdo platí zdravotní pojištění, když jsem na rodičovské dovolené?

Žena, která je příjemcem rodičovského příspěvku a byla před porodem zaměstnána, spadá do kategorie státních pojištěnců. S platbou zdravotního pojištění si tedy nemusí dělat žádné starosti. Pokud v době trvání rodičovské nastoupí zpět do zaměstnání, příslušné pojistné vypočítá a odvede zaměstnavatel.

V případě OSVČ záleží na konkrétní situaci. Pokud se žena jako OSVČ rozhodne po dobu mateřské dále podnikat, má povinnost hradit zálohy na pojistné. Při přerušení nebo zrušení živnosti a oznámení této skutečnosti pojišťovně je plátcem zdravotního pojištění stát.

Kdy zaplatit doplatek zdravotního pojištění?

V průběhu roku musí OSVČ platit vyměřené měsíční zálohy na zdravotní pojištění (tzn. příspěvek na zdravotní pojištění). Výše této zálohy je vypočtena v rámci podaného ročního přehledu o výši daňového základu ze samostatné výdělečné činnosti a zaplacených zálohách na pojistné (pozn. výjimkou jsou podnikatelé využívající paušální daň).

Termíny pro podání přehledu OSVČ jsou v roce 2024 následující:

- OSVČ, kterým nezpracovává daňové přiznání za rok 2023 daňový poradce: do 2. 5. 2024

- OSVČ, které nepodaly daňové přiznání do 2. 4. 2024 a následně ho do 2. 5. 2024 podaly elektronicky: do 3. 6. 2024

- OSVČ, kterým zpracovává daňové přiznání za rok 2023 daňový poradce: do 1. 8. 2024

- OSVČ, které nemají povinnost podávat daňové přiznání za rok 2023: do 8. 4. 2024

Vypočtený doplatek na zdravotním pojištění musí OSVČ zaplatit nejpozději do 8 dnů od podání přehledu.

Jak snadno zjistit, zda vám vznikl nárok na doplatek zdravotního či sociálního pojištění? V případě zdravotního pojištění se podívejte na přehled pojištění u vaší zdravotní pojišťovny. U sociálního pojištění můžete využít ePortál ČSSZ.

Zdravotní pokrytí během mateřství se vyplatí v předstihu probrat například se zkušeným účetním či daňovým poradcem. Samozřejmě zeptat se můžete i pracovníků vaší pojišťovny. Důležité je rovněž sledovat změny ve zdravotním pojištění. Důležité je vědět, kdo platí zdravotní a sociální pojištění při rodičovské dovolené OSVČ.

Socioekonomické důsledky rodičovství

Vhodné socioekonomické podmínky podporují dobré fungování rodiny. Už v okamžiku plánování přírůstku do rodiny je třeba probrat otázku finančního zajištění včetně možné slučitelnosti práce a péče o dítě.

Brzy po narození dítěte často přichází na řadu i otázka nového bydlení. Nižší příjem stěžuje rodinám přístup k financování bydlení hypotékou. Možnosti získání hypotéky ovšem existují. Přečtěte si, jak žádat o hypotéku v těhotenství nebo při mateřské.

Hypotéka pro samoživitelku

Rozpočet domácností samoživitelů bývá často vypjatý. Najde se ovšem řada samoživitelů, kteří mají slušný příjem a žádají o hypotéku. Kdy dosáhnou na potřebný úvěr na bydlení? Pokračujte čtením článku Hypotéka pro samoživitelku: Vše, co potřebujete vědět.

Banky a spořitelny ČSOB, ČS, SSČS, MMB a RSTS oznamují snížení úrokových sazeb na širokou škálu hypotečních a úvěrových produktů.

Skupina ČSOB, včetně Hypoteční banky, dočasně snižuje úrokové sazby pro účelové hypoteční úvěry s jednoletou fixací o 0,6 % ročně. Tato snížená nabídka, kombinovatelná s většinou stávajících slev, kromě developerských produktů, začíná na 5,89 % ročně. Podmínkou získání této sazby je LTV max. do 70 %.

Česká spořitelna od 9. ledna 2024 upravuje sazby svých hypotečních produktů. Sazby pro fixace od dvou do pěti let klesají o 0,15 % ročně a pro jednoleté, osmileté a delší fixace o 0,05 %. Po této změně začíná nabídka na 5,59 % ročně pro pětiletou fixaci.

Stavební spořitelna České spořitelny oznámila od 12. ledna 2024 snížení sazeb Úvěru od Buřinky o 0,7 % ročně. Nová sazba začíná na 6,69 % ročně pro tříletou fixaci a lze ji dále snížit o 0,5 % v určitých případech.

Moneta Money Bank rozhodla od 11. ledna 2024 o snížení sazeb u Pružné hypotéky o 0,25 % ročně pro všechny fixace. Nová nabídka začíná na 5,04 % ročně s možností dalšího snížení při splnění určitých podmínek.

Raiffeisen stavební spořitelna oznámila od 15. ledna 2024 snížení úrokových sazeb u produktu HYPOsplátka a v rámci tarifu Spoření. U HYPOsplátky dochází k poklesu až o 0,5 % ročně, zatímco u Spoření došlo k úpravě úrokové sazby z vkladů.

Řada dospělých Čechů do 30 let věku stále bydlí u rodičů nebo v pronájmu. Získání vlastního bydlení je totiž pro mnohé z nich finančně nedostupné. V případě pořízení bytu či domu na hypotéku je třeba počítat nejen s měsíční splátkou úvěru, ale také dalšími pravidelnými výdaji za energie, služby související s provozem domácnosti či pojištění nemovitosti. Tyto platby mnohdy v součtu ukrojí z čistého příjmu i více než polovinu.

„Otázkou vlastního bydlení se většina mladých lidí začíná zabývat teprve po nástupu do prvního zaměstnání. Najdou se ovšem i tací, kteří už během studia uvažují o pořízení vlastní nemovitosti na hypotéku. Žádné studentské hypotéky ovšem jako samostatný produkt neexistují. V nabídkách bank naleznete pouze takzvané hypotéky pro mladé nebo hypotéky pro mladé rodiny. Jejich podmínky mírně zvýhodňují mladé žadatele do 36 let věku,“ uvádí Miroslav Majer, CEO fintech startupu hyponamíru.cz

Nákup nemovitosti studenty

Pořízení vlastní nemovitosti je pro studenty zajímavou alternativou k pronájmu. Pokud se jim například podaří pronajmou část vlastního bytu či domu spolužákům, získají pasivní příjem při studiu, který mohou využít třeba na splácení části úvěru na bydlení.

K financování koupě nemovitosti je možné využít při splnění podmínek banky hypotéku, úvěr ze stavebního spoření nebo jiný úvěr pro studenty.

Poslední dvě zmíněné možnosti připadají v úvahu tehdy, kdy je potřeba externího financování nižší. Typicky se jedná o situace, kdy je koupě nemovitosti financována z větší části z vlastních zdrojů nebo jsou peníze od banky či stavební spořitelny využity na opravy či rekonstrukci pořízené nemovitosti.

Podporu studentů v bydlení nabízí i samotné školy. Kdo nebydlí u rodičů, ve vlastním bytě či domě nebo v podnájmu, může požádat o ubytování na internátu či vysokoškolských kolejích. Využít je někdy možné i případné granty pro studentské bydlení.

Kdo má nárok na hypotéku?

Pro získání hypotéky je nutné splnit několik základních podmínek banky. Zájemce o hypotéku musí být vždy starší 18 let a mít vlastní příjem. Banka se zajímá o zdroj příjmu a rovněž jeho výši. Akceptovatelné jsou jak prokazatelné příjmy ze zaměstnání, tak i soukromého podnikání.

Zaměstnancům potvrdí výši příjmu zaměstnavatel. Pracovní smlouva musí být na dobu neurčitou a zaměstnanec nesmí být ve zkušební či výpovědní lhůtě. OSVČ dokládají své příjmy daňovým přiznáním. Banky vyžadují nejméně jedno daňové přiznání za poslední zdaňovací období.

Kromě příjmů se banky rovněž zajímají o výši stávajících výdajů. Před schůzkou s hypotečním specialistou si nachystejte seznam finančních společností, u kterých aktuálně splácíte úvěr a zjistěte výši měsíční splátky.

Banky sledují také dosavadní úvěrovou historii zájemce o hypotéku a jeho bezdlužnost. Se záznamy v registrech dlužníků či nedoplatky na zdravotním či sociálním pojištění úvěr na bydlení nezískáte.

Mírnější podmínky pro získání hypotéky

V zájmu poskytovatele hypotéky je, aby byl úvěr řádně splácen. Proto banky sledují takzvanou bonitu žadatele o hypotéku. Česká národní banka navíc určuje maximální hranici úvěrového ukazatele LTV, který vyjadřuje poměr výše hypoték k ceně nemovitosti.

Aktuálně je nastavena horní hranice ukazatele LTV pro žadatele mladší 36 let na 90 %. Tito zájemci o hypotéku musí mít tedy naspořeno alespoň desetinu z hodnoty zastavené nemovitosti.

Centrální banka má k dispozici i další dva úvěrové ukazatele, a to DTI a DSTI. „I když v současné době ČNB nestanovuje závazné hranice těchto dvou ukazatelů, banky s nimi v určité míře stále pracují. Záleží na metodice konkrétní banky. Důvodem je, že banky mají ze zákona povinnost řádně ověřit, zda bude zájemce o hypotéku schopen úvěr splácet a hypotéka nepovede k předlužení,“ vysvětluje Miroslav Majer.

Způsobilost pro studentskou hypotéku

„Banky nesledují, zda žadatel o hypotéku studuje. Důležitá je pro ně především zletilost a stabilní příjem. Na hypoteční úvěr tedy mohou klidně dosáhnout vysokoškoláci, kteří při studiu pracují jako zaměstnanci nebo úspěšně podnikají. Prostor pro skloubení vzdělávání a práce nabízí především dálkové a kombinované formy studia,“ doplňuje Miroslav Majer.

Souběh vysokoškolského studia a práce není v Česku ničím výjimečným. Podle rozsáhlého průzkumu Eurostudent.eu si přes 90 procent studentů přivydělává. Statistika bohužel neuvádí, o jaký typ pracovního vztahu se jedná. Možností je více od práce na plný či částečný úvazek přes práce na dohody či vlastní živnostenský list až po jednorázové brigády.

Banky při sjednávání hypotéky berou v potaz pouze pravidelné příjmy. Miroslav Majer k tomu dodává: „Některé banky mohou za určitých podmínek zohlednit i příjmy z práce na dohodu (např. DPP), ale má to svá specifika. Nárazové brigády a jiné krátkodobé výdělky ovšem banky nijak nezohledňují.“

Výhody studentské hypotéky:

- Možnost rozložení splátek na velmi dlouhou dobu (např. 30 let)

- Budování pozitivní úvěrové historie

- Při pronájmu možnost získání pasivního příjmu

Nevýhody studentské hypotéky:

- Je nutné prokázat dostatečně vysoký pravidelný příjem

- Finanční zátěž v podobě splátek úvěru

- V porovnání s bydlením v pronájmu menší flexibilita

Hypotéka a studentské půjčky

Studenti dnes běžně využívají různé studentské půjčky. Banky sledují celkovou výši všech finančních závazků a souběh několika menších půjček bude při sjednávání hypotéky přítěží. Dosáhnete totiž na nižší částku.

Pokud ovšem žádáte o hypotéku po bezproblémovém splacení několika půjček, získáte naopak výhodu. Banka vidí, že k financím přistupujete zodpovědně a své závazky dokážete splácet.

Hledáte studentskou finanční pomoc? Než si půjčíte peníze od banky, porovnejte si aktuální nabídky úvěrů. Jedním z klíčových parametrů úvěru je výše RPSN.

Hypotéka bez trvalého příjmu

I když student nemá trvalý příjem, stále existuje cesta, jak vyřešit zájem studenta o hypotéku. Hypotéku si mohou sjednat rodiče, případně prarodiče. „Žadatelé i v tomto případě musí splnit veškeré podmínky banky. Student do hypotéky v tomto případě nevstupuje a rodiče úvěrem řeší bytovou potřebu vlastního dítěte,“ doplňuje Miroslav Majer.

V praxi mohou nastat i situace, kdy o hypotéku žádají společně žijící partneři či manželé, z nichž jeden vydělává a druhý studuje. V těchto případech vstupují do hypotéky oba žadatelé. Banka ovšem počítá pouze příjmy vydělávající osoby.

Jak získat hypotéku bez úspor?

Zejména mladší žadatelé o hypoteční úvěr nemusí mít našetřeno dostatek vlastních úspor k pořízení nemovitosti. Protože není možné využít 100% hypotéku, je třeba „přizvat“ dalšího spolužadatele o hypotéku s dostatečně vysokým příjmem (např. rodiče) nebo poskytnout bance do zástavy další vhodnou nemovitost.

Podmínky hypotéky pro mladé

Takzvanou hypotéku pro mladé dnes poskytuje řada bank. Tyto nabídky jsou určeny primárně pro zájemce do 36 let věku. Kromě možnosti zajištění financování až do 90 % hodnoty nemovitosti zpravidla přinášejí i další výhody. „Tou hlavní bývá oproti standardním nabídkám o něco výhodnější úroková sazba. Banka může dále poskytnout další finanční výhody jako například ocenění nemovitosti či vedení úvěru zdarma,“ doplňuje Miroslav Majer.

Státní půjčka pro mladé

Aktuálně nenabízí stát žádné úvěry pro mladé určené k financování vlastního bydlení. Během roku 2022 Státní fond podpory investic oznámil zrušení státní půjčky pro mladé. Na pořízení bytu bylo možné získat půjčku až do výše 1,2 milionu korun a v případě výstavby rodinného domu pak 2 miliony korun.

V kolika letech si vzít hypotéku?

Obecně se doporučuje sjednat si hypotéku do 36 let. Výhodou je možnost rozložení splátek na velmi dlouhou dobu. Čím delší je doba splatnosti hypotéky, tím nižší bude její měsíční splátka. Výhodou jsou i mírnější podmínky pro získání úvěru na bydlení.

Raiffeisen stavební spořitelna (RSTS) přináší atraktivní příležitost pro své klienty rozšířit jejich možnosti spoření. V rámci prodloužené akce, která běží až do 14. ledna 2024, mohou klienti těžit z akčního úroku až 7 % p.a. až do konce roku 2024. A není to vše! Od následujícího roku 2025 se úrok snižuje na stále lákavých 3,5 % p.a. Klíčem k těmto výhodám je platnost smlouvy minimálně do 31.12. 2025. RSTS rovněž poskytuje možnost ukončit smlouvu předčasně po 1. lednu 2026 bez jakýchkoli poplatků za předčasné ukončení, přičemž jediným dopadem bude odúčtování státní podpory za rok 2025 a následné úročení základní sazbou 0,5 % p.a.

Až do 29. 2. 2024 prodlužuje Raiffeisen stavební spořitelna akci – Běžný účet RB. Klient RSTS, který si v době konání akce zřídí účet u RB a provede převod kompletního platebního styku, získá na existující stavební spoření prémii ve výši

1 000 Kč.

Nesmíme zapomenout na „Odměnu za věrnost“, speciální akci pro stávající klienty s tarifem 1 % až 2 % p.a. splňující určité podmínky. Ti mohou po roce 2024 a 2025 získat zvýhodněnou sazbu 3 % p.a. Tato jedinečná nabídka je důkazem, že RSTS oceňuje věrnost svých klientů a stále hledá způsoby, jak jim nabídnout více výhod.

Podmínky akce: Smlouva musí být uzavřena nejpozději dne 31.01.2023 – Smlouvy musí být platná minimálně do 31.12.2025 (ukončena nejdříve k 01.01.2026) – V CIBIS-Sale bude provedena Změna smlouvy – ke smlouvě přidáte přílohu č. 0274 – Akce je určena klientům s platnou smlouvou stavebního spoření vedenou v tarifu s roční sazbou 1 % až 2 % p.a. – Na jedno rodné číslo může být akce využita pouze jednou.

Rok 2023 se u většiny poskytovatelů hypoték i realitních makléřů zapíše mezi ty méně úspěšné. Zájem Čechů o pořízení vlastního bydlení byl totiž velmi vlažný.

Hlavním důvodem nízké poptávky byly především vyšší úrokové sazby hypoték a vysoké ceny nemovitostí. Ke slabému zájmu o byty a rodinné domy přispěly i obavy z přetrvávající inflace. Oproti předchozím rokům si nyní české domácnosti připlatí za většinu nakupovaných produktů a služeb.

„Po výrazném růstu úrokových sazeb již řada zájemců o vlastní bydlení na hypotéku nedosáhla. Výrazný obrat k lepšímu nepřineslo ani zrušení limitu úvěrového ukazatele DSTI ze strany ČNB. V roce 2023 se na realitním trhu naplno projevila i změna struktury kupujících. Jednoznačně převažovali zájemci s vlastní hotovostí, kteří měli skvělou příležitost vyjednávat o ceně,“ popisuje situaci na trhu Miroslav Majer, CEO fintech startupu hyponamíru.cz.

Hypoteční trh 2023

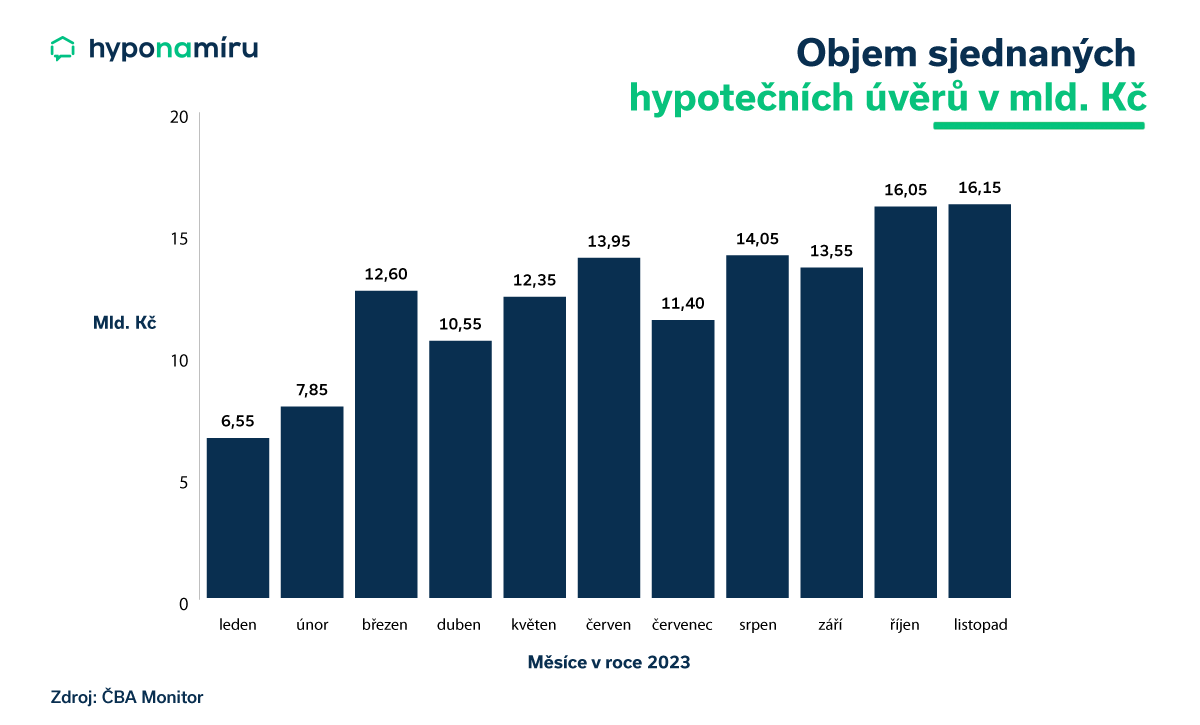

I když zatím nejsou k dispozici statistiky za celý rok 2023, celkový objem nově uzavřených hypoték bude nejnižší za uplynulé tři roky. Podle dat ČBA Hypomonitoru si Češi v období od ledna do listopadu 2023 sjednali hypotéky za zhruba 125 miliard korun. Výsledek za celý rok se zřejmě bude pohybovat v pásmu 130 až 135 miliard korun.

Miroslav Majer k vývoj dodává: „Nejnižší zájem byl o hypotéky hned v úvodu roku 2023. V tu dobu dosahovaly úrokové sazby historických maxim a lidé vyčkávali na jejich výraznější pokles. Ten bohužel nenastal a Češi si začali pomalu zvykat na novou realitu. Podzim roku 2023 již naznačoval opatrný obrat trendu a stabilizaci na hypotečním trhu. Z hlediska objemu sjednaných hypoték se mezi nejúspěšnější měsíce řadí říjen a listopad. V současné době stále lidé vyčkávají na pokles sazeb a doba sjednávání úvěrů se extrémně natahuje v čase.“

Co se stalo v roce 2023

Mírně pozitivní vliv na vývoj hypotečního trhu mělo uvolnění podmínek pro získání úvěru. Česká národní banka s účinností od 1. července 2023 zrušila horní hranici úvěrového ukazatele DSTI. Na konci listopadu rovněž centrální banka rozhodla o zrušení druhého úvěrového ukazatele DTI. Tato změna je ovšem účinná až od 1. ledna 2024 a projeví se tedy naplno až v průběhu nového roku.

V nezměněné podobě zůstal poslední ukazatel LTV. V případě žadatelů o hypotéku do 36 let mohou banky poskytnou úvěr do výše maximálně 80 % hodnoty nemovitosti v zástavě. U starších žadatelů je horní hranice LTV 90 %.

Další významnou změnu, která bude mít dopad na hypoteční trh až v roce 2024, přináší novela zákona o spotřebitelském úvěru. Ta počítá se zavedením poplatku při přechodu k jiné bance v době fixace. Stávajících smluv se ovšem toto nové opatření dotkne až od začátku nové fixace. „Původně se mělo jednat o částku ve výši 2 % z předčasně splacené části úvěru. Schválená verze je ovšem mírnější. Při odchodu k jiné bance v době fixace si budou moci banky účtovat „poplatek“ ve výši 0,25 % z předčasně splacené části celkové výše úvěru za každý započatý rok zbývající do konce fixačního období, maximálně však 1 %,“ upřesňuje Miroslav Majer.

Co ovlivnilo vývoj úrokových sazeb v roce 2023

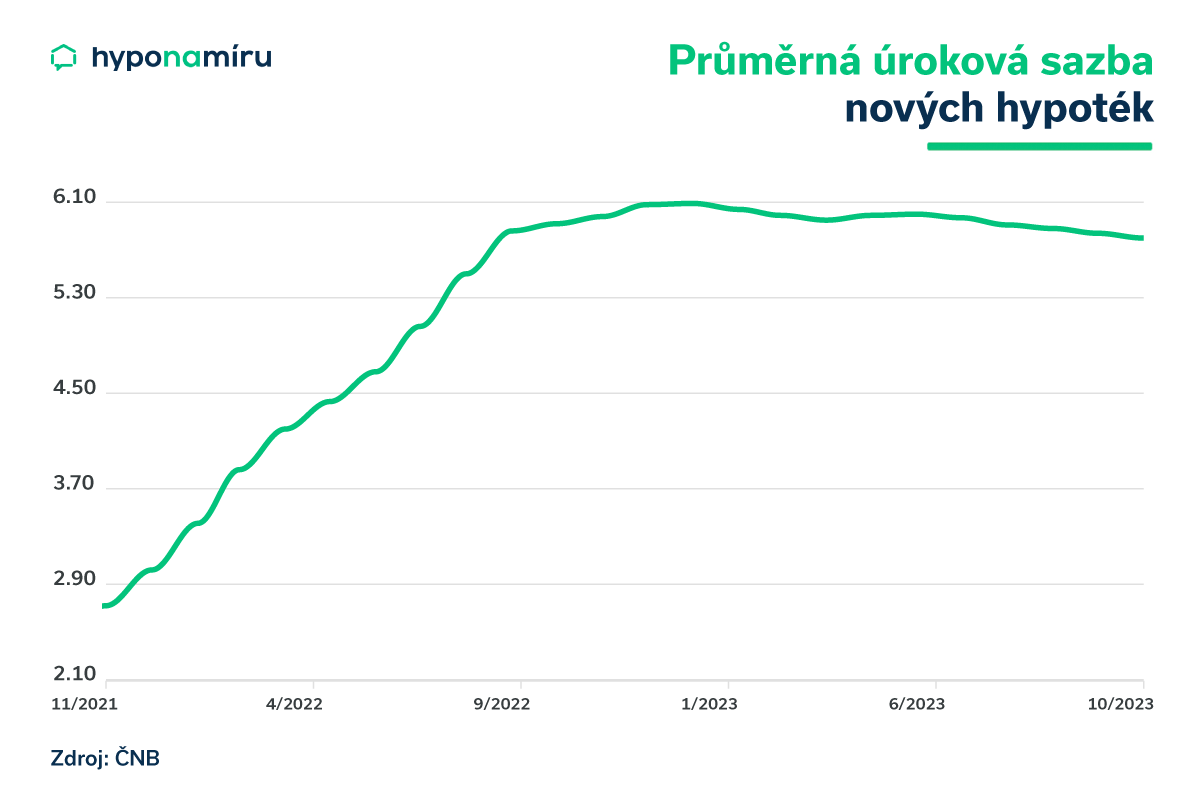

Za propadem zájmu o hypotéky stály především přetrvávající vysoké úrokové sazby. Nejdráže vycházelo sjednání nové hypotéky hned v úvodu roku. V lednu 2023 dosahovala podle statistiky ČNB průměrná úroková sazba u těchto hypoték 6,05 %. Vývoj úrokových sazeb byl ovlivněn kroky centrální banky. Ta držela základní úrokové sazby vysoko a banky poskytující hypotéky tedy neměly prostor k výraznějšímu snížení sazeb.

Vývoj úrokových sazeb u hypoték byl po celý rok 2023 velmi stabilní. Nejníže byly sazby v listopadu, kdy se průměrná úroková sazba nových hypoték dostala na 5,8 %. Vzhledem k tomu, že rozdíl mezi maximem a minimem byl jen čtvrt procentního bodu, hypoteční trh se nacházel ve fázi stagnace úrokových sazeb.

Inflace pomalu odeznívá

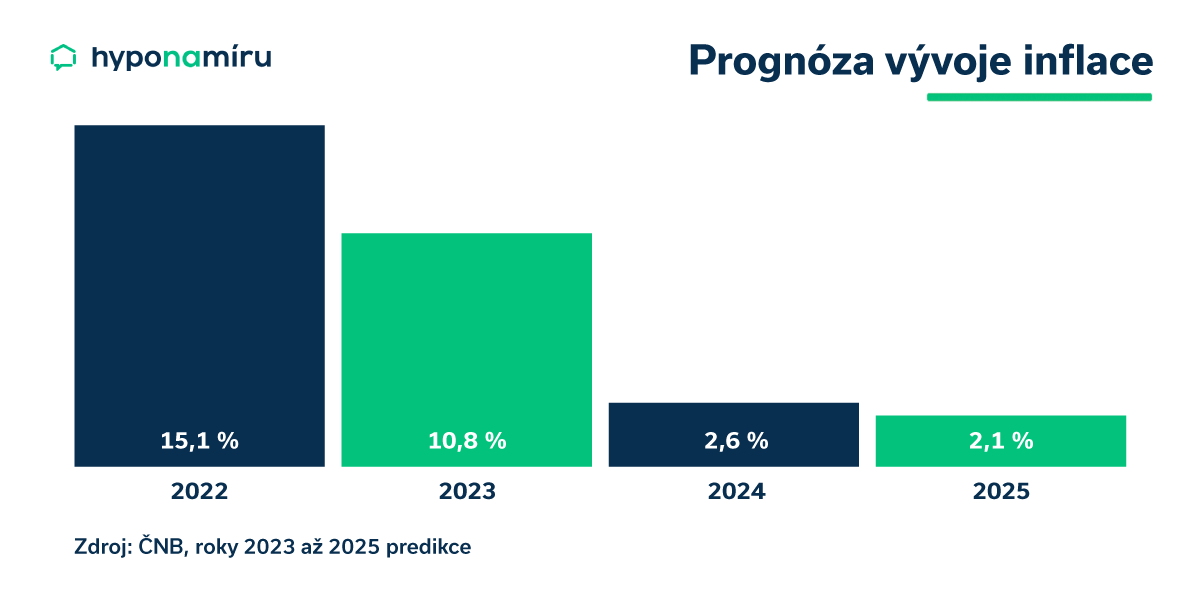

Inflace patří stejně jako například vývoj HDP mezi významné makroekonomické ukazatele. Podle podzimní prognózy centrální banky by měla celková míra inflace v roce 2023 dosáhnout 10,8 %. I když se v meziročním srovnání snižuje tempo růstu inflace, stále se pohybuje velmi vysoko. Centrální banka se dlouhodobě snaží dostat k 2% inflačnímu cíli. K této hodnotě se pravděpodobně přiblížíme až v roce 2025.

Vysoká inflace byla hlavním důvodem, který vedl ČNB k rozhodnutí ponechat po většinu roku základní úrokové sazby beze změny. Dvoutýdenní repo sazba se držela na úrovni 7 % až do posledního zasedání bankovní rady (pozn. 21. prosince 2023 došlo ke snížení 2T repo sazby o 0,25 procentního bodu na 6,75 %).

Realitní trh 2023

Vývoj na trhu realit je tradičně silně ovlivněn dostupností hypoték. Růst úrokových sazeb v ekonomice se negativně promítl do úročení hypoték, a tudíž i poptávka po nemovitostech zůstala po většinu roku velmi slabá.

„Ceny nemovitostí se v roce 2023 již zřejmě dostaly na pomyslné dno. Pokud se kupující nebáli vyjednávat o slevě, mohli pořídit byt či dům za velmi příznivou cenu. Po zohlednění těchto výhod se vyplatilo financovat nemovitost i hypotékou, byť byly sazby vyšší. V brzké době lze očekávat stabilizaci na trhu realit a následný růst cen nemovitostí. Sazby hypoték budou naopak v následujících letech klesat a vhodným refinancováním si bude možné snížit měsíční splátku úvěru,“ uvádí Miroslav Majer.

Pohled experta na budoucí vývoj realitního trhu: ceny nemovitostí dlouhodobě rostou, a jinak tomu nebude ani v následujících letech. Stavební materiál i práce jsou stále dražší a tyto zvýšené náklady se vždy promítají do konečné ceny nemovitosti.

Co ovlivnilo ceny nemovitostí v roce 2023?

Cenu nemovitosti ovlivňuje celá řada faktorů. Důležitá je například lokalita, technický stav nemovitosti či cena stavebního materiálu a práce. U novostaveb ceny většinou mírně rostly. Zejména u projektů ve velkých městech jako je Praha či Brno. Řada developerů odložila zahájení výstavby nových projektů a nyní se soustředí na prodej dokončených nemovitostí. Tento krok povede po oživení zájmu o hypotéky k vyčerpání dostupné nabídky a tudíž i růstu cen volných nemovitostí.

Ceny starších a kvalitních nemovitostí v roce 2023 převážně stagnovaly. Slevit ze svých cenových požadavků museli především ti majitelé bytů a rodinných domů, kteří s prodejem spěchali. Cenový pokles mají za sebou především nemovitosti ve velmi špatném technickém stavu a méně atraktivních lokalitách.

Samostatnou kapitolou jsou stavební pozemky. Těch je stále velký nedostatek a jejich ceny dlouhodobě rostou.

Přečtěte si také shrnutí roku 2024, nebo i roku 2025.