Co si z článku odnést:

- Hypotéku si můžete sjednat ještě předtím, než si vyberete konkrétní nemovitost. Tuto možnost využívají ti, kteří si chtějí zajistit výhodnou úrokovou sazbu nebo mít financování připravené pro rychlou koupi.

- I když při podpisu smlouvy ještě nemáte vybranou nemovitost, hypotéka musí být vždy zajištěná. Nemovitost bance doložíte později, běžně do jednoho roku až tří let.

- Před podpisem úvěrové smlouvy banka důkladně posoudí vaši bonitu. Samotnou nemovitost pak prověří až těsně před koupí.

- Pokud nelze ručit nemovitostí, například při koupi družstevního bytu, můžete místo hypotéky využít nezajištěný úvěr ze stavebního spoření.

- Výhodou hypotéky bez nemovitosti je, že máte financování vyřešené předem a můžete rychle reagovat na zajímavou nabídku.

- Nevýhodou jsou časové limity na doložení nemovitosti, nemožnost navýšit schválenou částku a riziko, že banka vaši vybranou nemovitost nepřijme jako zástavu.

- U hypotéky počítejte s poplatky, například za sjednání, odhad nemovitosti nebo vedení úvěrového účtu. Vyplatí se proto srovnávat nabídky jednotlivých bank.

- Úroky z hypotéky na vlastní bydlení si můžete odečíst z daní. Výše odpočtu závisí na tom, kdy jste nemovitost pořídili. U novějších hypoték je limit 150 000 Kč ročně.

Většina zájemců o vlastní bydlení si nejprve vybere nemovitost a teprve poté začíná řešit její financování. Někteří ale postupují opačně. Nejprve si zajistí hypotéku a nemovitost přichází na řadu až později. Banky dnes umožňují sjednat hypotéku i bez nemovitosti určené k zajištění. Tuto možnost využívají například lidé, kteří si chtějí zajistit výhodnou úrokovou sazbu. Často ji volí také ti, kteří nechtějí propásnout zajímavou příležitost ke koupi. Využívá se i v případech, kdy nemovitost zatím není připravena k převodu kvůli dědickému řízení, exekuci nebo věcnému břemeni. Kupující ale počítají s tím, že v blízké době bude možné ji bez komplikací poskytnout bance jako zástavu.

Financování bydlení bez ručení nemovitosti

U hypoték je vždy nutné ručení nemovitostí. „Jde o účelový úvěr, který je zajištěn právě zástavou nemovitosti. Hypotéku bez zajištění tedy nelze získat. Pokud však nemůžete nabídnout nemovitost jako zástavu, například při koupi družstevního bytu, může být řešením úvěr ze stavebního spoření. Bez zajištění lze získat až několik milionů korun,“ doplňuje Miroslav Majer, CEO fintech startupu Hyponamíru.cz.

Při financování družstevního bydlení lze aktuálně získat od Buřinky úvěr bez zajištění až do výše 3,5 milionu korun.

Úvěr od stavební spořitelny může být zajímavým řešením i pro ty, kteří potřebují výhodně získat nižší částku. Například pokud koupili dům z vlastních prostředků a nezajištěný úvěr chtějí využít na jeho rekonstrukci. U vyšších částek však stavební spořitelny obvykle vyžadují zajištění nemovitostí, stejně jako u běžné hypotéky.

Co je hypotéka bez zajištění

Hypotéka bez nemovitosti, hypotéka dopředu, hypotéka naruby, předschválená hypotéka, hypotéka bez zástavy, předhypoteční úvěr nebo hypotéka bez zajištění. Všechny tyto výrazy označují úvěr sjednaný v době, kdy klient ještě nemá vybranou konkrétní nemovitost. Znamená to, že při podpisu úvěrové smlouvy zatím neuvádí, jakou nemovitostí bude ručit. Zástava se řeší až později, po výběru nemovitosti.

Výše hypotéky bez nemovitosti

Banky musí při poskytování hypoték dodržet limit LTV. Podle aktuálních pravidel České národní banky (ČNB) nesmí tento poměr překročit 80 % pro běžné žadatele. Pro osoby mladší 36 let, které si pořizují vlastní bydlení, je stanoven vyšší limit LTV až 90 %. Banky mohou poskytnout úvěry nad tyto limity pouze ve výjimečných případech, přičemž celkový objem těchto výjimek nesmí přesáhnout 5 % z celkového objemu nově poskytnutých hypoték v předchozím čtvrtletí.

Poznámka: ČNB LTV 2025

Jak získat hypotéku bez zástavy

- Stanovení potřebné výše hypotéky: Nejdříve si promyslete, jaké bydlení hledáte a kolik peněz budete potřebovat. Počítejte i s finanční rezervou.

- Výběr banky a první konzultace: Je třeba zjistit, které banky nabízí předhypoteční úvěr (hypotéku bez zajištění). S výběrem vhodného financování vám pomůže nezávislý hypoteční specialista. Seznámí vás s celým procesem vyřízení hypotéky bez nemovitosti, potřebnými doklady i tím, na co si dát pozor.

- Vyřízení hypotéky bez nemovitosti: Postup sjednání hypotéky bez nemovitosti je podobný jako u běžné hypotéky. Banka posoudí vaše příjmy a závazky a ověří, zda na požadovanou částku dosáhnete. Podepíšete hypoteční smlouvu, ale nemovitost, která bude sloužit jako zajištění, zatím nemusíte mít vybranou. Tu bance doložíte později, až si ji najdete.

- Hledání nemovitosti: Po podpisu smlouvy máte určitou dobu na výběr vhodné nemovitosti. Během této doby můžete hledat svůj budoucí domov. Některé banky navíc nabízejí pomoc nebo seznam spolupracujících developerů.

- Výběr nemovitosti a čerpání úvěru: Jakmile najdete nemovitost, banka ji nechá ocenit. Poté společně podepíšete dodatek ke smlouvě, kde bude nemovitost uvedena jako zajištění úvěru. Následně banka uvolní prostředky, které můžete použít na její koupi.

Kolik času máte na hledání nemovitosti?

Na nalezení konkrétní nemovitosti máte omezený čas. Miroslav Majer k tomu dodává: „Délka této lhůty závisí na bance. Obvykle se pohybuje mezi jedním až třemi roky. Některé banky nabízejí i kratší lhůty, například tři, šest nebo dvanáct měsíců s možností prodloužení.“

Během této doby zůstává úroková sazba fixovaná. Pokud však nemovitost včas nedoložíte a úvěr nevyčerpáte, může vám banka účtovat sankční poplatek. Ten se pohybuje od několika tisíc korun až po několik procent z nevyužité částky. Podmínky se liší podle konkrétní banky, proto je důležité je pečlivě prostudovat.

Co je možné financovat?

V podstatě jde o klasický hypoteční úvěr, jen s tím rozdílem, že zástava nemovitosti se řeší až dodatečně. Jakmile nemovitost najdete, banka posoudí, jestli odpovídá jejím podmínkám. Pokud ano, podepíše se zástavní smlouva a po jejím zapsání do katastru banka uvolní peníze.

„Hypotéku je možné využít na financování koupě bytu, rodinného domu nebo stavebního pozemku. Lze ji také použít na výstavbu nového domu, případně na rekonstrukci, modernizaci či dostavbu již existující nemovitosti. Úvěr může sloužit i k vypořádání spoluvlastnických podílů, například při rozvodu nebo dědickém řízení. V neposlední řadě je možné prostředky z hypotéky využít k refinancování staršího úvěru na bydlení,“ uvádí Marek Pavlík, CEO portálu HypotecniKalkulacka.cz.

Sjednání hypotéky online přináší výraznou časovou úsporu. Z pohodlí domova získáte nejlepší nabídky na trhu, snadno si srovnáte úrokové sazby hypoték a zvolíte pro vás nejvhodnější možnost. Veškerou administrativu navíc pohodlně vyřídíte online.

Výhody hypotéky bez nemovitosti

Hypotéka bez vybrané nemovitosti umožňuje sjednat financování ještě před samotným nákupem. Tato možnost přináší řadu výhod. Jednou z hlavních předností je rychlost. Díky předem schválené hypotéce můžete rychle reagovat na výhodnou nabídku na trhu a předběhnout ostatní zájemce o nemovitost.

Kupující s ověřeným financováním mají navíc silnější vyjednávací pozici. Prodávající totiž často upřednostňují zájemce, kteří mají hypotéku již zajištěnou. To může vést k výhodnějším podmínkám nebo nižší kupní ceně.

Výhodou je také časová flexibilita. Hypotéka bez nemovitosti obvykle platí několik let, takže si můžete vybrat vhodnou nemovitost bez zbytečného stresu.

Další benefit představuje fixace úrokové sazby už při schválení úvěru. To vás ochrání před budoucím růstem sazeb a zajistí stabilní výši splátek.

Rizika hypotéky bez nemovitosti

Předschválená hypotéka má časově omezenou platnost. Během stanovené doby je nutné najít nemovitost a poskytnout ji bance jako zástavu. Pokud se tak nestane, hrozí riziko, že banka uplatní smluvní sankce.

Další nevýhodou je, že výši schváleného úvěru obvykle nelze dodatečně navýšit. To omezuje flexibilitu financování, zejména pokud se nakonec rozhodnete pro dražší nemovitost, než s jakou jste původně počítali.

Značným úskalím je také možnost, že banka nemusí vaši vybranou nemovitost nebo pozemek akceptovat jako zástavu.

Poplatky u hypotéky bez zástavy

Banka si může účtovat například poplatek za sjednání hypotečního úvěru, který se obvykle pohybuje v řádu několika tisíc korun.

Dále jsou běžné poplatky za vedení úvěrového účtu, které mohou být účtovány měsíčně nebo ročně. Některé banky také účtují poplatek za poskytnutí odhadu nemovitosti. Dalšími možnými poplatky jsou poplatky za předčasné splacení úvěru, změnu podmínek smlouvy nebo za vystavení potvrzení o splacení úvěru. Výše a typy poplatků se u jednotlivých bank liší, proto je důležité pečlivě porovnat sazebníky a zvážit všechny náklady spojené s hypotékou.

Hypotéka a daně

Splátky hypotéky začnete platit až po ukončení čerpání úvěru. Od tohoto okamžiku každá splátka obsahuje část úroků a jistiny. Pokud hypotékou financujete vlastní bydlení, například koupi bytu, domu nebo výstavbu, můžete si každý rok odečíst zaplacené úroky od základu daně a tím snížit daňovou povinnost. U nových hypoték je limit 150 000 Kč ročně. Pokud jste nemovitost pořídili do konce roku 2020, můžete si stále odečíst až 300 000 Kč ročně.

Co si z článku odnést:

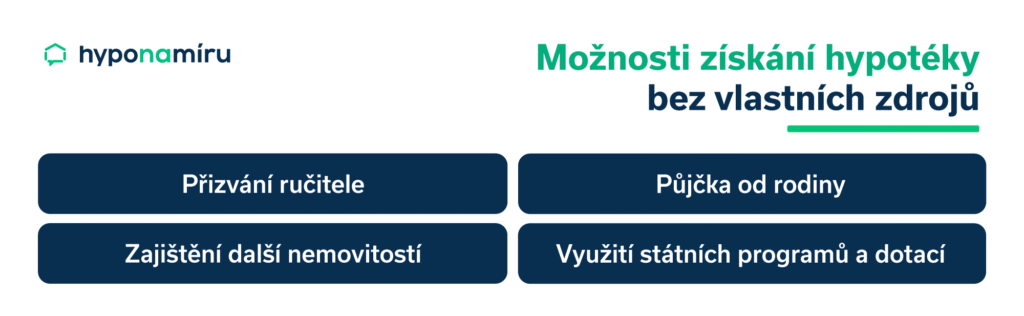

- Banky vyžadují vlastní zdroje při žádosti o hypotéku, a to minimálně 10 % pro žadatele do 36 let a 20 % pro starší žadatele.

- Hypotéku bez vlastních úspor lze získat například díky přizvání spoluručitele půjčce od rodiny, nebo ručení další nemovitostí .

- Půjčka od blízkých osob má výhodu nízkých úroků a flexibilních podmínek, ale může ohrozit osobní vztahy, proto je vhodné vše písemně dohodnout.

- Ručení druhou nemovitostí umožňuje získat hypotéku na 100 % hodnoty, avšak nese riziko ztráty majetku v případě nesplácení.

- Americká hypotéka je alternativou k běžné hypotéce. Jedná se o neúčelový úvěr poskytnutý proti zástavě nemovitosti.

- Pro úspěšné získání hypotéky bez úspor je důležité mít připravené všechny potřebné dokumenty. S výběrem vhodného financování vám pomůže hypoteční specialista.

Pořízení vlastního bydlení je pro mnoho lidí jedním z největších životních kroků. Někteří však při žádosti o hypotéku narážejí na překážku v podobě nedostatku vlastních financí. Banky totiž požadují, aby měl žadatel naspořenou určitou minimální částku z celkové ceny nemovitosti. Nedostatek vlastních úspor ale nemusí znamenat konec snu o vlastním bydlení.

„Existuje několik možností, jak tuto situaci řešit. V první řadě doporučuji obrátit se na rodinu a požádat ji o finanční pomoc nebo půjčku. Pomoci může také zástava další nemovitosti, čímž se zvýší hodnota zajištění úvěru. Každá z těchto variant má své výhody i nevýhody a vyplatí se konzultovat situaci s nezávislým hypotečním specialistou,“ vysvětluje Miroslav Majer, CEO fintech startupu Hyponamíru.cz.

Hypotéka bez vlastních zdrojů. Je to možné?

Banky se při poskytování spotřebitelských úvěrů musí řídit pravidly České národní banky (ČNB). Ta používá tři úvěrové ukazatele: LTV, DTI a DSTI. V současnosti je pro poskytovatele hypoték závazný pouze ukazatel LTV, který určuje poměr výše úvěru k hodnotě zastavené nemovitosti.

Pro žadatele do 36 let je maximální LTV 90 %, což znamená, že musí mít naspořeno alespoň 10 % z odhadní hodnoty nemovitosti. U žadatelů starších 36 let je limit přísnější a činí 80 %. Banky mohou poskytnout hypotéky s vyšším LTV jen výjimečně a v omezeném objemu (tzv. na výjimku z limitu ČNB). Úvěrové ukazatele pomáhají snižovat riziko předlužení a chránit finanční stabilitu trhu.

To znamená, že banky neposkytují hypotéky na 100 % hodnoty nemovitosti. Přesto existují způsoby, jak obejít požadavek vlastních zdrojů a získat hypotéku bez naspořených peněz.

Jak získat hypotéku bez vlastních zdrojů?

Nejjednodušší je požádat o finanční pomoc rodinu nebo blízké přátele. Mohou půjčit peníze, které pokryjí požadované vlastní zdroje.

Další možností je ručení další nemovitostí (např. ručení bytem rodičů nebo jinou nemovitostí v rodině). Hodnota zajištění se tím zvýší a banka může nabídnout vyšší úvěr. Pomoci může také ručitel, který zlepší vaši bonitu a zvýší šanci na schválení hypotéky. Samozřejmě může dodat i scházející vlastní zdroje.

Pomoci mohou i státní dotace nebo zvýhodněné půjčky. Díky nim si sjednáte nižší hypotéku a použijete méně vlastních peněz.

Víte, že hypotéku si můžete sjednat ještě předtím, než najdete nemovitost? Získáte tak jistotu financování a možnost rychle reagovat na vhodnou nabídku.

Půjčka od blízkých: výhoda i riziko

Půjčka od rodiny nebo přátel představuje jednu z nejsnazších cest, jak doplnit chybějící vlastní zdroje potřebné pro získání hypotéky. Výhodou jsou jednoznačně nižší nebo nulové úroky a flexibilní podmínky splácení. Navíc půjčka od blízkých osob často nevyžaduje složité formality ani zajištění, což celý proces usnadňuje a urychluje.

Je však důležité mít na paměti, že taková půjčka nese i určitá rizika, zejména pokud by došlo k problémům se splácením, což může negativně ovlivnit osobní vztahy. Proto je vhodné vše pečlivě dohodnout, ideálně písemnou formou.

Miroslav Majer dále dodává: „Banky při posuzování žádosti o hypotéku sledují i výši stávajících úvěrů. Půjčky v rodině jsou považovány za vlastní zdroje a nezhoršují vaši bonitu.“

Ručení jinou nemovitostí

U hypotéky nemusíte ručit pouze kupovanou nemovitostí. Do zástavy lze přidat i jinou nemovitost, a to vlastní nebo i cizí, pokud s tím její majitel souhlasí. Banka tak má v zástavě jak kupovanou nemovitost, tak i další nemovitost. Tato varianta se často označuje jako hypotéka s ručením dvěma nemovitostmi.

Možná je také hypotéka se zástavou dražší nemovitosti. V tomto případě je úvěr zajištěn jinou než kupovanou nemovitostí, která je pro banku hodnotnější. Tímto způsobem lze financovat celou cenu nemovitosti, tedy získat hypotéku bez akontace.

Stejně jako u půjček v rámci rodiny je třeba pečlivě zvážit rizika spojená s takovým závazkem. V případě nesplácení může vlastník nemovitosti o svůj majetek přijít, protože banka má právo nemovitost prodat a uspokojit tak svou pohledávku. Proto je důležité dobře zvážit svou schopnost splácet a případné důsledky ručení cizími nemovitostmi.

Americká hypotéka

Alternativou ke klasické hypotéce je americká hypotéka. Tento typ úvěru můžete využít, pokud již vlastníte nemovitost a nabídnete ji bance do zástavy. Americká hypotéka je neúčelový úvěr, peníze tedy můžete využít na cokoliv. Maximální výše úvěru se obvykle pohybuje kolem 60–70 % hodnoty zastavené nemovitosti. Aktuálně se sazby amerických hypoték nejčastěji pohybují mezi 5 až 6 %.

Rizika hypotéky bez hotovosti

Financování nemovitosti bez úspor je možné, ale není bez rizik. Hlavní nevýhodou je vyšší zadlužení, které znamená i větší měsíční splátky. Vaše finanční zátěž tak bude výraznější a v případě nečekaných životních situací, například ztráty zaměstnání nebo nenadálých výdajů, může být splácení složité. Pokud ručíte další nemovitostí, patří mezi rizika také možnost její ztráty v případě, že přestanete úvěr splácet.

I když v Česku žádná banka neposkytuje skutečnou 100% hypotéku, mnoho lidí se zajímá, která banka nabízí nejvýhodnější podmínky pro financování bez vlastních úspor. Pokud chcete vědět, jak získat hypotéku bez vlastních zdrojů, je nezbytné připravit kompletní dokumenty pro hypotéku bez vlastních zdrojů, jako jsou potvrzení o příjmu, doklady k nemovitosti a další podklady požadované bankou. V takové situaci se vyplatí obrátit na hypotečního specialistu, který vám pomůže najít vhodné řešení a provede vás celým procesem schvalování úvěru.

Plánujete stavět vlastní dům? Vše začíná začíná u výběru správného pozemku, následuje projektová dokumentace, stavební povolení a detailní rozpočet. Druhá hypotéka může pomoci s investicí do nemovitosti, rekonstrukcí i vyplacením spoluvlastnického podílu. A pokud se chystáte na koupi zahrady, mít místo pro odpočinek, pěstování i únik z města, bude vás určitě zajímat, jak ji lze financovat.

Květnovým dílem HypoNews vás bude provázet Miroslav Majer, CEO společnosti hyponamíru.cz

Podívat se můžete také na náš předchozí, dubnový díl HypoNews, kde jsme řešili firemní hypotéku, dotovanou hypotéku od developera a hypotéku bez akontace.

Stavba domu: Kompletní průvodce od výběru pozemku po kolaudaci

Plánujete vlastní dům? Počítejte letos s cenou 38–47 tis. Kč/m² užitné plochy. Než koupíte parcelu, prověřte sítě, příjezdovou komunikaci a územní plán.

Pak přichází projekt, stavební povolení a rozpočet. Zvažte, zda zvolit cihly, dřevostavbu či modulární systém. Každá možnost má svá pro a proti, vybírejte podle vašich potřeb. Nezapomeňte taky na smlouvu se stavební firmou, pojištění stavby a rezervu minimálně 15 %.

Více o tomto tématu čtěte v našem článku Stavba domu: Kompletní průvodce od výběru pozemku po kolaudaci.

Druhá hypotéka: Tipy pro zkušené žadatele

Zvažujete druhou hypotéku? Banka ocení včasné splácení té první, ale i tak znovu prověří příjmy, výdaje i váš věk. Počítejte s LTV 80–90 % a bonitou zatíženou stávajícím úvěrem.

Bez dodatečného příjmu (např. z pronájmu) může být schválení složitější. Tzv. „navýšení hypotéky“ je vždy nový úvěr s aktuální sazbou – a pokud ručíte stejným bytem, musíte zůstat u stejné banky.

Zajímá vás více? Pokračujte čtením článku na téma Druhá hypotéka: Tipy pro zkušené žadatele.

Hypotéka na zahradu: Kdy vám banka půjčí a za jakých podmínek

Chcete zahradu? Hypotéku získáte pouze v případě, když územní plán dovolí budoucí dům. Stavby do 40 m² bez sítí – kůlna, skleník či pergola – banky za bydlení neberou.

Pokud je pozemek jen rekreační, sáhněte po stavebku či spotřebitelském úvěru a počítejte s vyšší spoluúčastí, hlavně když u pozemku chybí inženýrské sítě.

V článku Hypotéka na zahradu: Kdy vám banka půjčí a za jakých podmínek se o tomto tématu dozvíte víc.

Co si z článku odnést:

- Německé banky nabízejí úvěry na financování bydlení, včetně koupě, výstavby, rekonstrukce a refinancování.

- Státní program KfW poskytuje zvýhodněné úvěry a dotace na vlastní bydlení, modernizaci i ekologické projekty.

- Hypotéky v Německu mají v průměru nižší úrokové sazby než v Česku a běžná je fixace na 10 až 15 let.

- O úvěr mohou žádat i Češi, pokud mají stabilní příjem v eurech a doloží potřebné dokumenty.

- Některé německé banky umožňují financování nemovitostí v Česku, zejména lidem s příjmem v eurech.

- Proces sjednání úvěru zahrnuje výběr banky, podání žádosti, ocenění nemovitosti a posouzení bonity.

- K žádosti je nutné doložit doklady o příjmu, vlastnictví nemovitosti a případných dalších závazcích; důležitou roli hraje SCHUFA score.

- Kromě kupní ceny je třeba počítat s vedlejšími náklady, které mohou činit 10 až 15 % hodnoty nemovitosti.

Německý bankovní trh nabízí širokou škálu produktů pro financování bydlení. Zájemci mohou získat úvěr na koupi, výstavbu i modernizaci nemovitosti. Součástí nabídky je také možnost refinancování po skončení fixace úrokové sazby. Běžné jsou i úvěry ze stavebního spoření.

Významnou roli hraje státem podporovaný program KfW, který poskytuje zvýhodněné půjčky a dotace. Umožňuje financovat nejen nákup nebo výstavbu nemovitosti, ale i rekonstrukci nebo instalaci moderních technologií. Tato široká a cílená nabídka zajišťuje obyvatelům Německa přístup k flexibilnímu financování.

„Hypotéky v Německu mají oproti těm českým nižší úrokové sazby a častější jsou také delší doby fixace. Jsou zajímavou alternativou zejména pro Čechy s příjmy v eurech. Některé banky navíc umožňují využít úvěr i na koupi nemovitosti v Česku,“ uvádí Miroslav Majer, CEO fintech startupu Hyponamíru.cz.

V Německu převažuje nájemní bydlení

Na rozdíl od Česka, kde žije ve vlastním téměř 75 % obyvatel, je v Německu situace odlišná. Vlastnické bydlení má necelá polovina domácností. Vysoký podíl nájemního bydlení je výsledkem dlouhodobého vývoje a podpory dostupných nájmů ve větších městech.

Přesto zájem o hypoteční úvěry roste. Mnoho Němců i cizinců, kteří zde pracují, se snaží využít příznivých úrokových sazeb a zajistit si stabilní bydlení. Roste také zájem o investiční nemovitosti, zejména v regionech s vysokou poptávkou po bydlení či krátkodobém ubytování.

Hypotéka na nemovitost v Německu

Pokud si pořizujete byt nebo dům přímo v Německu, můžete vybírat z nabídky řady bank. Hypotéky poskytují například Commerzbank, ING, Sparkasse, DKB nebo zprostředkovatelé jako Interhyp a Dr. Klein.

Úvěr mohou získat i občané Česka, pokud mají stabilní příjem v eurech. O hypotéku mohou žádat jak zaměstnanci, tak podnikatelé. V jejich případě však banky akceptují pouze příjmy zdaněné na území Německa.

Obvykle je vyžadováno spolufinancování alespoň 20 % z hodnoty nemovitosti. Čím nižší je hodnota LTV, tím výhodnější úrokovou sazbu můžete získat. Doba splatnosti úvěru na bydlení může dosáhnout až 35 let. Na rozdíl od Česka nabízejí německé banky delší fixaci úrokových sazeb. Nejoblíbenější jsou desetileté fixace, ale pevný úrok si lze zajistit i na 15, 20 nebo 30 let.

KfW podporuje vlastní bydlení v Německu

Státní program KfW pomáhá jednotlivcům a rodinám v Německu financovat vlastní bydlení. Nabízí výhodné úvěry na koupi, výstavbu nebo podíl v bytovém družstvu. Program je určen pro fyzické osoby, které chtějí bydlet ve vlastním domě nebo bytě.

Co program nabízí?

- Úvěr až 100 000 EUR na jednu nemovitost

- Nízké úrokové sazby a možnost jejich fixace na delší období

- Volitelná doba splatnosti podle možností žadatele

- Možnost kombinace s dalšími programy KfW (např. na energetickou renovaci)

O úvěr se žádá prostřednictvím běžné banky nebo spořitelny, která prověří bonitu žadatele a žádost postoupí KfW. Po schválení je úvěr převeden na účet klienta a splácí se podle sjednaných podmínek. Podmínkou účasti je, že financovaná nemovitost musí sloužit k vlastnímu bydlení. Program není určen pro rekreační objekty ani investiční nemovitosti. Financovat lze i podíl v bytovém družstvu.

Hypotéka v Německu na českou nemovitost

Některé německé banky poskytují financování i na nemovitosti v České republice. Tuto možnost nabízí například Ostsächsische Sparkasse Dresden. Nabídka je určena zájemcům s příjmy v eurech. Doba splatnosti hypotéky na bydlení může být až 20 let, stejně tak i doba fixace.

Existují i další německé banky, například Deutsche Bank, Commerzbank či HypoVereinsbank, které mohou za určitých podmínek zajistit financování české nemovitosti. Vždy se však jedná o individuální nabídky, které nespadají do běžného produktového portfolia.

Hypotéky jsou určeny zejména Čechům, kteří pracují v Německu a mají stabilní příjem v eurech. Banky vyžadují dokumentaci k české nemovitosti – výpis z katastru nemovitostí, návrh kupní smlouvy, znalecký posudek a právní prověření. Často je nutné doložit i účel využití, například zda bude nemovitost sloužit k bydlení či pronájmu.

Německá hypotéka může být vhodná pro Čechy pracující v Německu, kteří chtějí investovat ve své domovině. Přeshraniční hypotéky mají svá specifika, ale s pomocí zkušeného poradce jsou reálně dostupné.

Proces sjednání hypotéky v Německu

Proces sjednání hypotéky v Německu se v zásadě neliší od toho českého. Stejně jako u nás banky důkladně posuzují každého zájemce o úvěr. Kroky vedoucí k získání hypotéky jsou následující:

- Výběr banky a příprava dokumentů: Základem je najít vhodnou banku a připravit podklady, zejména doklady o příjmu a informace o nemovitosti.

- Podání žádosti o úvěr: Žádost o hypotéku je třeba podat ještě před podpisem kupní smlouvy nebo zahájením stavby.

- Ocenění nemovitosti a posouzení bonity: Banka provede odhad hodnoty nemovitosti a posoudí finanční situaci žadatele.

- Schválení a podpis smlouvy: Po kladném posouzení následuje schválení úvěru a podpis úvěrové smlouvy.

- Čerpání prostředků: Peníze jsou uvolněny dle podmínek smlouvy na financování nemovitosti.

- Splácení úvěru: Úvěr je splácen podle sjednaného harmonogramu. Obvykle lze využít i mimořádné splátky nebo refinancování.

Potřebné doklady dokumenty

Při sjednávání hypotéky v Německu je nutné doložit několik klíčových dokumentů. Banka je využívá k posouzení bonity žadatele a hodnoty nemovitosti. Požadavky se mohou mírně lišit podle konkrétní banky, ale většinou se jedná o tyto doklady:

Doklad totožnosti

- Platný občanský průkaz nebo cestovní pas

- Povolení k pobytu (pokud nejste občanem Německa)

Doklady o příjmu

- Výplatní pásky za posledních 3–6 měsíců (u zaměstnanců)

- Daňová přiznání a přehledy příjmů za 1–2 roky (u OSVČ)

- Potvrzení o zaměstnání a výši příjmu od zaměstnavatele

Dokumentace k nemovitosti

- Kupní nebo rezervační smlouva

- Znalecký posudek (ocenění nemovitosti)

- Výpis z katastru nemovitostí

Bankovní výpisy

- Výpisy z účtu za 3–6 měsíců pro doložení příjmů a výdajů

Doklady o dalších závazcích

- Přehled stávajících úvěrů, leasingů či jiných finančních závazků

- Potvrzení o vlastnictví dalších nemovitostí (je-li relevantní)

Podle konkrétní banky a situace mohou být vyžadovány i další dokumenty, například potvrzení o daňových odvodech, informace o rodinném stavu nebo účelu úvěru.

Měsíční splátka hypotéky by neměla přesáhnout 40 % čistého příjmu domácnosti. Německé banky posuzují bonitu důkladně, a to nejen podle výše příjmů, ale i podle historie v registru SCHUFA.

Co je SCHUFA score?

SCHUFA score je německé kreditní skóre, které hodnotí úvěrovou bonitu fyzických osob, tedy jejich schopnost včas splácet závazky. Vydává ho společnost SCHUFA Holding AG, jež shromažďuje údaje o finanční historii klientů od bank, telekomunikačních firem, poskytovatelů služeb a dalších partnerů.

Skóre se vyjadřuje procentuálně v rozmezí od 0 do 100 %, přičemž vyšší hodnota značí nižší riziko nesplácení a lepší bonitu. Výpočet vychází z matematicko-statistických modelů, které porovnávají chování dané osoby s podobnými skupinami.

SCHUFA neeviduje citlivé údaje, jako je výše příjmu nebo majetek. Sleduje však například existenci úvěrů, platební historii, leasingy či exekuce. Tento kreditní rating je v Německu zásadní při žádosti o úvěr či pronájmu bytu.

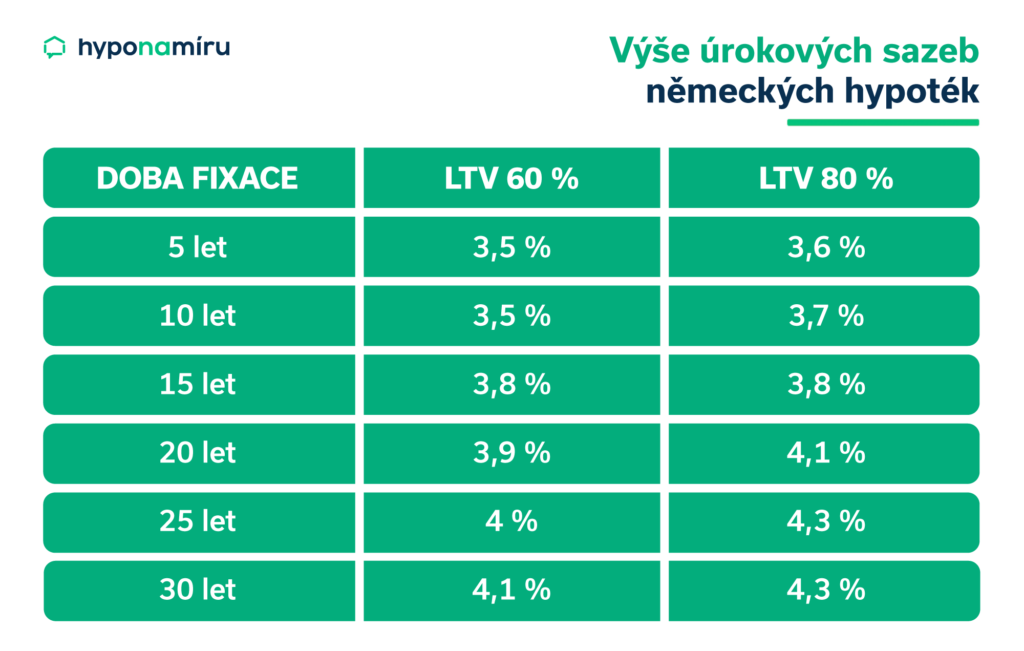

Výše úrokových sazeb německých hypoték

Úrokové sazby hypoték v Německu jsou aktuálně nižší než v České republice, a to přibližně o půl až jeden procentní bod v závislosti na délce fixace a výši úvěru vůči hodnotě nemovitosti (LTV). Podle srovnávače Finanztip.de se aktuální sazby v květnu 2025 pohybují následovně:

„V České republice jsou úrokové sazby již pod 5 % a rozdíl oproti Německu se postupně zmenšuje. Německé sazby však zůstávají stále o něco výhodnější,“ doplňuje Marek Pavlík, CEO portálu HypotecniKalkulacka.cz.

Další náklady spojené s pořízením nemovitosti

Při pořízení nemovitosti v Německu je nutné počítat s několika vedlejšími náklady, které se přičítají ke kupní ceně a mohou se lišit podle spolkové země. Mezi hlavní položky patří:

- Daň z nabytí nemovitosti: Pohybuje se mezi 3,5 % až 6,5 % z kupní ceny v závislosti na spolkové zemi.

- Notářské a katastrální poplatky: Tyto náklady obvykle činí 1,5 % až 2,5 % z kupní ceny a zahrnují poplatek za notářské služby i zápis do katastru nemovitostí.

- Provize realitní kanceláři: Pokud využíváte služby makléře, počítejte s provizí ve výši 3,5 % až 7 % z kupní ceny.

- Další náklady: Nezapomeňte také na výdaje za renovace, úpravy venkovních prostor, vybavení kuchyně, stěhování a další související položky.

Celkové vedlejší náklady tak mohou dosahovat 10–15 % z kupní ceny nemovitosti. Pro přesnější odhad všech nákladů je vhodné využít dostupné online kalkulačky nebo konzultovat s odborníky na financování nemovitostí.

Kdy se německá hypotéka vyplatí

Hypotéka od německé banky se může vyplatit Čechům s pravidelným příjmem v eurech. Výhodná je především pro ty, kteří hledají dlouhodobou fixaci úrokové sazby. Dobře poslouží i těm, kdo plánují investovat do nemovitosti v Česku a zároveň mají příjem nebo zázemí v Německu.

Před podáním žádosti je vhodné poradit se s hypotečním specialistou. Německý trh nabízí atraktivní možnosti, ale klade vysoké nároky na přípravu a doložení příjmů.

Co si z článku odnést:

- Zájem o zahrádkaření v Česku výrazně roste, přičemž přibývá i mladších zájemců s rodinami.

- Klasickou hypotékou nelze financovat samostatnou zahradu, protože nesplňuje podmínky účelového úvěru.

- Americká hypotéka umožňuje financovat koupi zahrady, pokud ručíte jinou nemovitostí, ale má vyšší úrok a nižší LTV.

- Nezajištěný spotřebitelský úvěr je rychlejší alternativou pro nižší částky, nevyžaduje zástavu, ale má kratší dobu splatnosti a vyšší měsíční splátky.

- Po ukončení stavebního spoření lze naspořené peníze použít i na koupi zahrady, ale úvěr ze spoření je možný jen na pozemek určený k bydlení.

- Před koupí zahrady je klíčové prověřit účel pozemku v územním plánu, přístupovou cestu, inženýrské sítě a právní omezení.

- Na zahradě lze bez povolení postavit jen drobné stavby do 25 m², nesloužící k bydlení ani podnikání.

- K hypotéce na zahradu je potřeba, aby byla součástí domu nebo šlo o stavební pozemek, jinak banka úvěr neposkytne.

Zahrádkaření v Česku zažívá renesanci. Zájem o vlastní kus zeleně roste napříč generacemi, stále častěji se k němu hlásí i mladší lidé s rodinami. Dříve se zahrádkaření věnovaly zhruba dvě pětiny populace, dnes je to téměř polovina. Ve městech ale naráží poptávka na nedostatek dostupných pozemků, na místo v zahrádkářské kolonii se často čeká i několik let. Jako alternativa se prosazují komunitní zahrady, které vznikají například ve vnitroblocích.

Řada lidí volí jinou cestu a pořizuje si vlastní zahradu, kterou mohou využívat kdykoliv podle svých potřeb. S jejím pořízením se ale pojí i otázka financování. „Zahradu klasickou hypotékou financovat nelze, protože nesplňuje podmínky pro zajištění úvěru. Využít je možné americkou hypotéku. Jiná je situace, pokud uvažujete o koupi domu na venkově se zahradou. Na takovou nemovitost už lze využít klasickou hypotéku nebo úvěr ze stavebního spoření,“ doplňuje Miroslav Majer, CEO fintech startupu Hyponamíru.cz.

Co je zahrada

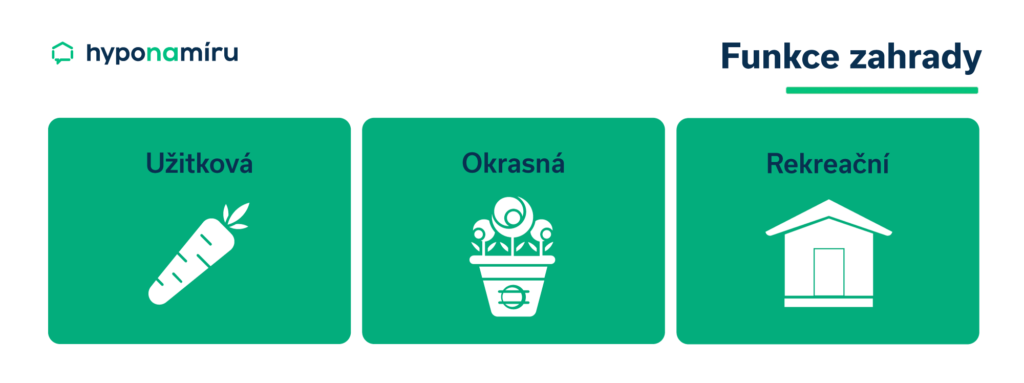

Zahrada je pozemek funkčně určený především k pěstování zeleniny, ovoce, květin nebo okrasných dřevin, případně k rekreačním účelům. Může jít o samostatný pozemek (například v zahrádkářské kolonii), pozemek u rodinného domu nebo součást veřejného prostoru (například městské či botanické zahrady).

Zahrada může plnit různé funkce:

- užitkovou (pěstování ovoce, zeleniny, bylin),

- okrasnou (pěstování květin a okrasných dřevin),

- rekreační (pro odpočinek, hry a volnočasové aktivity),

- kombinovanou (spojení více funkcí).

Zahrady obecně nejsou určeny k výstavbě. Pokud však územní plán umožňuje změnu využití pozemku na stavební, může být výstavba povolena. V opačném případě je stavění na zahradách buď zakázáno, nebo výrazně omezeno.

Chcete si koupit zahradu? Zjistěte, co opravdu kupujete

Při výběru zahrady ke koupi se zajímejte nejen o samotný typ pozemku, ale také o jeho současné i plánované využití. Důležité je zjistit, zda se na pozemku nacházejí stavby, zda je možné v budoucnu stavět, jak je pozemek přístupný a jestli má napojení na inženýrské sítě.

Klíčové jsou také vlastnické vztahy a případná omezení, jako jsou věcná břemena nebo ochranná pásma. Vyplatí se také ověřit, zda pozemek neleží v záplavové oblasti nebo chráněném území. Tyto informace pomohou předejít komplikacím a ovlivňují i možnosti budoucího využití zahrady.

Kde hledat informace o pozemku

Nejvíce informací poskytuje katastr nemovitostí. Zjistíte v něm, o jaký druh pozemku se jedná (například zahrada, orná půda, stavební parcela nebo lesní pozemek), jaké má parcelní číslo, výměru, kdo je jeho vlastníkem a jaký je způsob jeho využití. Uvedena jsou také případná práva a omezení, návrhy na vklad nebo poznámky k řízení.

Tyto údaje jsou veřejně dostupné prostřednictvím online nahlížení do katastru nemovitostí na webu Českého úřadu zeměměřického a katastrálního (ČÚZK).

Uživatelsky srozumitelný přehled o plánovaném využití dané plochy pak poskytuje územní plán obce. Ten ukazuje, zda je pozemek určen k rekreaci, pěstování nebo případné zástavbě.

Co lze postavit na zahradě?

Na zahradě si můžete postavit například altán, pergolu, skleník, pařeniště, kůlnu nebo malý zahradní domek na nářadí. Tyto stavby obvykle nevyžadují stavební povolení ani ohlášení, pokud nepřesáhnou 25 metrů čtverečních, nejsou vyšší než pět metrů, neslouží k bydlení ani podnikání a nestojí přímo na hranici pozemku.

Bez větších komplikací si můžete pořídit i bazén do velikosti 40 metrů čtverečních nebo postavit plot do výšky dvou metrů, pokud nezasahuje do veřejného prostoru. Složitější je to u sklepa, studny nebo žumpy. Ty už většinou vyžadují ohlášení nebo povolení podle rozsahu a provedení. V každém případě je dobré před stavbou ověřit konkrétní podmínky na místním stavebním úřadě.

Hypotéka na zahradu

U klasické hypotéky je nutné dodržet účelové využití prostředků. Financování pozemku vedeného v katastru jako zahrada mezi tyto účely nepatří, proto banky hypoteční úvěry na zahrady neposkytují.

Na zahradách se často nacházejí různé chatky či kůlny, které většinou nemají evidenční číslo a nejsou určeny k trvalému bydlení. Takové stavby banky jako zástavu nepřijímají. Hypotéku lze získat jen na pozemek určený k výstavbě (tzn. stavební pozemek).

Zástava zahrady je možná u některých typů zajištěných spotřebitelských úvěrů, pokud ji banka nebo nebankovní společnost akceptuje. Výše úvěru se odvíjí od odhadu ceny zahrady pro banku.

Hypotéka na dům se zahradou

Jednou z možností, jak koupit zahradu na hypotéku, je pořízení pozemku, jehož součástí je rodinný dům. „V případě koupě domu se zahradou lze využít klasickou hypotéku. Banka posuzuje hodnotu celé nemovitosti, tedy domu i přilehlého pozemku,“ vysvětluje Marek Pavlík, CEO portálu HypotecniKalkulacka.cz.

Nevýhodou tohoto řešení může být vyšší pořizovací cena oproti samostatné zahradě. Výhodou je naopak možnost celoročního užívání nemovitosti.

Alternativní možnosti financování zahrady

Mezi zajímavé alternativy pro financování zahrady patří americká hypotéka, která nabízí větší flexibilitu díky neúčelovému charakteru a možnosti ručit jinou nemovitostí. Další možností je nezajištěný spotřebitelský úvěr. Ten sice nebývá úrokově tak výhodný, ale nevyžaduje zástavu nemovitosti a bývá rychle dostupný.

Za zvážení stojí také financování zahrady stavebním spořením. Po ukončení smlouvy můžete využít naspořenou částku a použít ji na realizaci svých plánů. Každá z uvedených variant má svá specifika, která je dobré posoudit podle konkrétních potřeb a finančních možností.

Americká hypotéka na koupi zahrady

Americká hypotéka je neúčelový úvěr, což znamená, že peníze můžete využít na cokoliv, včetně financování zahrady. Nutnou podmínkou je ručení nemovitostí při koupi zahrady. Bance můžete nabídnout jako zástavu například vlastní byt, dům či jinou vhodnou nemovitost. Ručit lze i cizí nemovitostí (např. rodičů), pokud ovšem její majitelé se zástavou souhlasí.

Miroslav Majer k americké hypotéce dodává: „Banky obvykle poskytují americké hypotéky s LTV v rozmezí 50 až 70 % hodnoty nemovitosti. Doba splatnosti se může pohybovat od 5 do 30 let, což umožňuje přizpůsobit splátky vaším finančním možnostem. Úrokové sazby jsou u amerických hypoték vyšší než u klasických. Americká hypotéka může být vhodným řešením pro ty, kteří chtějí využít vlastní nemovitost jako zajištění.“

Spotřebitelský úvěr na koupi zahrady

Nezajištěný spotřebitelský úvěr může být vhodnou alternativou pro ty, kteří potřebují nižší částku a nechtějí ručit nemovitostí. Oproti americké hypotéce má kratší dobu splatnosti (obvykle do 10 let) a vyšší úrokovou sazbu. Banky při posuzování žádosti hodnotí bonitu žadatele, tedy jeho příjmy, výdaje a celkovou schopnost splácet.

Výhodou je rychlejší a méně složitý schvalovací proces. Půjčku lze často vyřídit online a peníze získat během několika dnů. Je však důležité počítat s vyšší měsíční splátkou a ověřit si, zda je úvěr z dlouhodobého hlediska finančně zvládnutelný.

Financování zahrady stavebním spořením

Pokud si na stavebním spoření pouze spoříte, můžete po ukončení smlouvy peníze použít libovolně, tedy i na koupi zahrady. V tomto případě se nezkoumá účel použití prostředků.

Jiná situace nastává, pokud chcete využít úvěr ze stavebního spoření. Ten musí být podle zákona využit výhradně na účely spojené s bydlením. Není tedy možné z něj financovat koupi samostatné zahrady, pokud pozemek není určen k výstavbě, protože nesplňuje podmínku účelovosti danou zákonem.

Naopak pokud se jedná o pozemek určený k výstavbě rodinného domu, lze ho úvěrem financovat i tehdy, pokud jeho část plánujete využít jako zahradu pro odpočinek nebo zahradničení. Klíčové je, že hlavním účelem nákupu je zajištění bydlení.

Nejčastější chyby při koupi zahrady

Při koupi zahrady si dejte pozor hlavně na tři věci: ověřte si, k čemu je pozemek skutečně určen. Prověřte také přístupovou cestu a možnosti napojení na inženýrské sítě. Bez nich může být využití pozemku výrazně omezené. A nakonec si realisticky zhodnoťte, co na pozemku smíte postavit nebo jak ho můžete využívat, abyste se vyhnuli zklamání.

1. Proč jste se rozhodl pro řešení s hyponamíru?

Jednoduchost, rychlost, přímost.

2. Jak hodnotíte sjednání hypotéky online formou (bez návštěvy pobočky bank a poradců)?

Skvěle, nesnáším návštěvy poboček jakéhokoliv druhu, v maximální možné míře upřednostňuji online komunikaci a vyřízení. Za mě super a jen tak dál.

3. V čem jsme Vám dokázali nejvíce pomoct?

Zorientovat se v nabídkách a vybrat to správné řešení pro náš případ.

4. Jak hodnotíte odbornost a informovanost specialisty, který se Vám věnoval v průběhu řešení hypotéky?

Barbora Kolouchová – výborná práce, efektivní komunikace, vždy nám byla na blízku a kdykoliv bylo potřeba, byla tu pro nás a to hlavně v čase, kdy jsme to my potřebovali.

5. Co by pomohlo tomu, aby se Vám snáze používalo naše internetové hypoteční bankovnictví?

Jednodušší přihlašování.

6. Jaké informace Vám v průběhu procesu chyběly nebo nebyly dostatečně jasné?

Nevím o žádných.

7. Napadá Vás něco, co můžeme zlepšit?

Nevím o ničem.

8. Jak jste se dozvěděl o hyponamíru?

Při vyhledávání nabídek hypoték v Google.