Co si z článku odnést:

- Podílové spoluvlastnictví nemovitosti je běžné. Více osob může vlastnit jeden dům, byt nebo pozemek. Každý spoluvlastník má svá práva a povinnosti.

- Spoluvlastnictví může vzniknout smluvně, dědictvím, ze zákona nebo rozhodnutím soudu.

- Spoluvlastnictví funguje nejlépe při dobrých vztazích. Neshody mezi spoluvlastníky mohou komplikovat užívání i rozhodování.

- Existuje podílové spoluvlastnictví a dříve také bezpodílové spoluvlastnictví manželů, které bylo nahrazeno společným jměním manželů.

- Práva spoluvlastníků zahrnují užívání nemovitosti, podíl na rozhodování a možnost prodeje podílu. Povinnosti zahrnují podíl na nákladech, respektování ostatních vlastníků a souhlas při zásadních změnách.

- Výhody spoluvlastnictví spočívají v rozložení nákladů a vyšší šanci na získání úvěru. Nevýhody představují riziko sporů, omezenou svobodu menšinových vlastníků a komplikace při prodeji.

- Podíl na nemovitosti lze převést prostřednictvím písemné smlouvy s následným zápisem do katastru. Při prodeji celé nemovitosti je nutný souhlas všech spoluvlastníků.

- Nákup podílu na nemovitosti lze financovat hypotékou. Nutná je však zástava celé nemovitosti.

- Případné neshody spoluvlastníků se vyplatí řešit vzájemnou dohodou. V krajním případě je možné spory řešit soudní cestou.

Řada nemovitostí v Česku má více majitelů. Podílové spoluvlastnictví nemovitosti mohou mít manželé, jednotliví členové rodiny nebo i naprosto cizí lidé. Každý spoluvlastník nemovitosti má svá práva a povinnosti, která je nutné dodržovat v souladu se zákonem a s ohledem na ostatní spoluvlastníky.

„Pokud jsou vztahy mezi spoluvlastníky dobré, společné vlastnictví nemovitosti může bez problémů fungovat. V praxi ale často dochází k neshodám, které komplikují rozhodování i běžné užívání. Krajním řešením je pak prodej podílu, jehož financování lze řešit například prostřednictvím hypotéky,“

uvádí Miroslav Majer, CEO fintech startupu hyponamíru.cz.

Co znamená spoluvlastnictví nemovitosti

Spoluvlastnictví nemovitosti znamená, že více osob vlastní společně například jeden dům, byt nebo pozemek. Každý spoluvlastník má určitý podíl na celku, který však není vázán na konkrétní část nemovitosti, ale představuje nedělitelný podíl na celém majetku. Všichni spoluvlastníci mají právo nemovitost společně užívat a rozhodovat o ní v poměru ke svému podílu. Toto právo se řídí občanským zákoníkem (§ 1115 až § 1239). Výše podílu je zapsána v katastru nemovitostí.

Rozdíl mezi bezpodílovým a podílovým spoluvlastnictvím

Bezpodílové spoluvlastnictví byla specifická forma vlastnictví, která vznikala výhradně mezi manžely. Šlo o dřívější právní režim, kdy manželé společně vlastnili veškerý majetek nabytý během manželství bez vymezených podílů. Tento režim měl vlastní právní úpravu, odlišnou od běžného podílového spoluvlastnictví. V současnosti je bezpodílové spoluvlastnictví nahrazeno institutem společného jmění manželů, které zahrnuje nejen společné vlastnictví, ale i společné dluhy, a má komplexnější úpravu v občanském zákoníku.

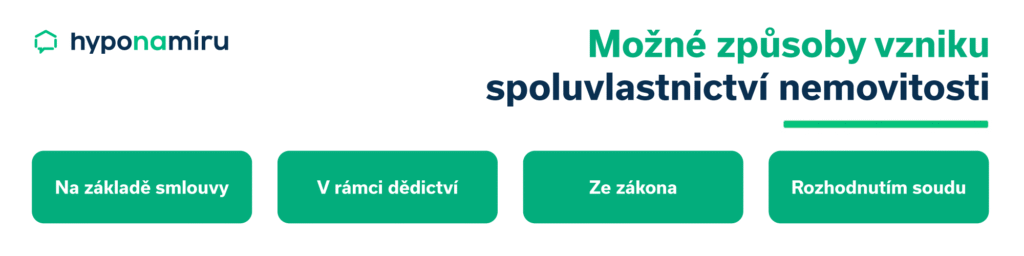

Jak vzniká spoluvlastnictví nemovitosti

Spoluvlastnictví nemovitosti může vzniknout několika způsoby, a to buď na základě dohody, rozhodnutí státního orgánu nebo ze zákona. Níže jsou jednotlivé možnosti popsány podrobněji.

Smluvní nabytí

Jedná se o situace, kdy si více osob společně pořídí nemovitost. Spoluvlastnictví může vzniknout také darováním, například když rodiče převedou nemovitost na více dětí. V kupní či darovací smlouvě je uvedeno, jaký podíl připadá každému ze spoluvlastníků.

V rámci dědictví

Pokud vlastník nemovitosti zemře a zanechá více dědiců, kteří se nedohodnou na rozdělení nemovitosti, stávají se spoluvlastníky ze zákona. Každý z nich získá podíl odpovídající výši jeho dědického nároku.

Ze zákona

Spoluvlastnictví může vzniknout i automaticky, například v rámci společného jmění manželů, pokud byla nemovitost pořízena v době trvání manželství.

Na základě právního rozhodnutí nebo užívání nemovitosti

Spoluvlastnictví může vzniknout i bez předchozí dohody mezi osobami. Soud může spoluvlastnictví určit například při vypořádání majetku po rozvodu nebo v jiných právních sporech. Spoluvlastnictví může vzniknout také vydržením, pokud více osob užívá nemovitost po zákonem stanovenou dobu a splní podmínky stanovené zákonem.

Každý z těchto způsobů má svá pravidla a právní důsledky, které je důležité znát, zejména pokud plánujete nemovitost nabýt společně s dalšími osobami.

Práva a povinnosti spoluvlastníků nemovitosti

Práva a povinnosti spoluvlastníků nemovitosti jsou vyvážené a odpovídají velikosti jejich spoluvlastnických podílů.

Práva spoluvlastníků

Každý spoluvlastník má právo:

- Držet, užívat a nakládat s celou nemovitostí, nikoli jen s její konkrétní částí.

- Pobírat výnosy z nemovitosti, například nájemné, a to podle velikosti svého podílu.

- Podílet se na správě nemovitosti a rozhodovat o ní podle velikosti svého podílu.

- Prodat, darovat nebo zastavit svůj spoluvlastnický podíl i bez souhlasu ostatních spoluvlastníků, s výjimkou situace, kdy spoluvlastnictví vzniklo dědictvím nebo závětí. V takovém případě mají ostatní spoluvlastníci po dobu 6 měsíců právo přednostního odkupu tohoto podílu.

Povinnosti spoluvlastníka

- Přispívat na náklady spojené s údržbou, opravami, správou a provozem nemovitosti podle velikosti svého podílu. To zahrnuje například platby za opravy, daň z nemovitosti nebo pojištění.

- Neprovádět bez souhlasu ostatních spoluvlastníků zásadní změny nemovitosti, které by mohly ovlivnit jejich práva. Jde například o stavební úpravy nebo změnu účelu užívání.

- Respektovat práva ostatních spoluvlastníků a nebránit jim v užívání nemovitosti.

- Při záměru prodat svůj podíl nabídnout tento podíl nejdříve ostatním spoluvlastníkům, pokud mají předkupní právo.

- Jednat tak, aby nebyla narušena společná správa nemovitosti ve spoluvlastnictví a aby bylo možné dosáhnout dohody při rozhodování.

Výhody a nevýhody spoluvlastnictví nemovitosti

Mezi hlavní výhody spoluvlastnictví patří možnost rozložit náklady na koupi, údržbu a opravy mezi více osob, vyšší šance na získání úvěru díky spolužadatelům a možnost společného rozhodování o nemovitosti.

Nevýhody zahrnují omezenou svobodu rozhodování menšinových vlastníků, riziko sporů mezi spoluvlastníky, složitější prodej podílů a nutnost dosažení shody většiny při zásadních rozhodnutích, což může komplikovat správu a užívání nemovitosti.

Převod podílu mezi spoluvlastníky

Jedním ze způsobů vypořádání spoluvlastnictví nemovitosti je převod podílu mezi spoluvlastníky. Ten probíhá tak, že se nejprve sepíše smlouva (kupní, darovací nebo jiná), která musí mít písemnou formu.

Doporučuje se úřední ověření podpisů. Následně je nutné provést zápis změny vlastníka podílu do katastru nemovitostí, aby byl převod spoluvlastnického podílu právně účinný.

Spoluvlastníci si mohou předem sjednat podmínky převodu, a pokud podíl spadá do společného jmění manželů, je nutný souhlas druhého manžela.

Nejbezpečnější je svěřit sepsání smlouvy advokátovi nebo notáři, kteří zajistí její správnost a pomohou předejít pozdějším komplikacím.

Jak prodat spoluvlastnický podíl nemovitosti

Prodej spoluvlastnického podílu nemovitosti začíná tím, že si prodávající připraví potřebné podklady, například výpis z katastru nebo doklady o nabytí podílu, a stanoví cenu. Pokud se najde zájemce, ať už spoluvlastník nebo třetí osoba, sepíše se písemná kupní smlouva.

Následně je třeba podat návrh na změnu do katastru nemovitostí. Řízení o vkladu trvá obvykle do 30 dní od doručení návrhu, v komplikovanějších případech se může protáhnout. Pokud je vše v pořádku, katastrální úřad provede zápis nového vlastníka podílu a informuje účastníky řízení o provedení vkladu.

Kdy je nutný souhlas všech vlastníků? Každý spoluvlastník může svůj podíl prodat samostatně bez souhlasu ostatních. Pro společný prodej celé nemovitosti, například domu nebo bytu jako celku, je však nutný souhlas všech spoluvlastníků a jejich podpis na smlouvě. Rozhodování o zásadních změnách, včetně prodeje celého majetku, podléhá principu jednomyslnosti.

Koupě nemovitosti ve spoluvlastnictví s jinou osobou

Nemovitost si můžete pořídit společně s jinou osobou. Nejčastěji si pořizují společný byt či dům nesezdaní partneři, může se ovšem jednat i o členy jedné rodiny nebo kamarády. Co zvážit před vstupem do spoluvlastnictví nemovitosti? Je důležité předem si domluvit jasná pravidla pro užívání a správu nemovitosti, rozdělení nákladů na její provoz, údržbu i případné rekonstrukce. Nezapomeňte promyslet, jak budete postupovat v situaci, kdy bude chtít jeden ze spoluvlastníků svůj podíl prodat nebo vyplatit. Písemná dohoda o správě a užívání nemovitosti vám může v budoucnu výrazně usnadnit řešení možných neshod a právních otázek.

Financování spoluvlastnického podílu

Spoluvlastnický podíl na nemovitosti lze financovat několika způsoby. Nejjednodušší je použít vlastní úspory nebo si půjčit v rámci rodiny. U vyšších částek přichází v úvahu hypotéka. „Banky v těchto případech ovšem vyžadují zástavu celé nemovitosti, nikoli pouze kupovaného podílu. Všichni spoluvlastníci musí podepsat zástavní smlouvu, což bývá v praxi problém. Pokud souhlas nezískáte, nabízí se řešení v podobě zástavy jiné nemovitosti ve vašem vlastnictví,“

doplňuje Ondřej Hradil, hypoteční specialista hyponamíru.cz.

Další možností je úvěr bez zajištění. Výhodné podmínky nabízejí stavební spořitelny, které poskytují úvěry na bydlení bez zajištění až do výše 2,5 milionu korun.

Jak řešit neshody mezi spoluvlastníky

Spoluvlastnictví nemovitosti může fungovat bez problémů, pokud mezi vlastníky panuje důvěra a jasně nastavená pravidla. Přesto se mohou objevit situace, kdy vznikne neshoda spoluvlastníků, například kvůli způsobu užívání nemovitosti nebo financování oprav.

V takových případech je vhodné nejprve hledat dohodu. Pokud ke shodě nedojde, přichází na řadu právní kroky při nedohodě spoluvlastníků. Krajním řešením je návrh na zrušení spoluvlastnictví prostřednictvím soudu. Ten může rozhodnout o vypořádání podílů, přikázání nemovitosti jednomu z vlastníků nebo o jejím prodeji a rozdělení výtěžku.

Co si z článku odnést:

- Rekonstrukce nemovitosti je zpravidla nutná přibližně jednou za 20 let a představuje výrazný finanční výdaj.

- Před zahájením rekonstrukce je potřeba sestavit rozpočet a počítat s rezervou ve výši 10 až 20 %. Výše rezervy se odvíjí od náročnosti stavebních prací.

- Finančně náročné bývá zejména kompletní zateplení budovy, výměna oken, elektroinstalace, oprava vodovodních a odpadních rozvodů a modernizace vytápění.

- Rekonstrukci lze financovat kombinací vlastních úspor, rodinné půjčky, úvěru a státní dotace.

- Při výběru půjčky porovnávejte úrokovou sazbu, dobu splatnosti a související poplatky.

- Banky posuzují schopnost splácet podle výše příjmů, pravidelných výdajů a existujících závazků. Výsledkem tohoto hodnocení je bonita žadatele.

- Rekonstrukci lze financovat úvěrem ze stavebního spoření, hypotékou nebo neúčelovou spotřebitelskou půjčkou. Výběr závisí na rozsahu prací, výši rozpočtu a možnostech zajištění.

- Hypotéka na rekonstrukci se standardně čerpá postupně podle průběhu prací. Její výše může dosáhnout až devadesáti procent budoucí hodnoty nemovitosti.

- Pokud se rekonstrukce prodraží, je možné upravit rozpočet, odložit některé práce nebo požádat o navýšení úvěru.

Každá nemovitost si čas od času žádá zásadní obnovu. Přibližně jednou za 20 let nastává chvíle, kdy už nestačí jen drobné úpravy. Je třeba zasáhnout do hloubky. Stárnoucí materiály, proměna životního stylu a rostoucí důraz na energetickou úspornost vedou majitele domů a bytů k rozhodnutí rekonstruovat. Taková obnova však představuje výrazný finanční výdaj. Vyvstává proto zásadní otázka: jak rekonstrukci financovat. Přečtěte si, jak získat půjčku na rekonstrukci krok po kroku.

Kolik si půjčit na rekonstrukci

Před zahájením rekonstrukce si spočítejte, jakou částku budete potřebovat. Připravte si alespoň zjednodušený rozpočet. Vycházet můžete například z projektové dokumentace. Mezi největší položky obvykle patří výměna oken, zateplení budovy, obnova elektroinstalace, rozvodů vody a odpadů nebo výměna systému vytápění. Nutné opravy se vyplatí konzultovat se zkušeným stavebníkem.

„Při rekonstrukci myslete na dostatečnou finanční rezervu. Neplánované výdaje se totiž objevují poměrně často. Rezerva by měla činit 10 až 20 % z celkové ceny rekonstrukce. Pokud financujete úpravy hypotékou, je výhodnější sjednat si vyšší částku a případně ji nevyčerpat celou. Banky umožňují určitou část úvěru na rekonstrukci nedočerpat,“

doplňuje Miroslav Majer, CEO fintech startupu Hyponamíru.cz.

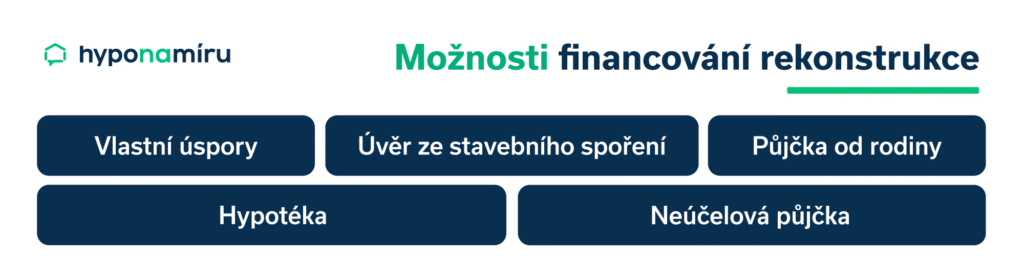

Možnosti financování rekonstrukce

Možností, jak rekonstrukci financovat, existuje hned několik. Nejlevnější cestou bývají vlastní úspory nebo bezúročná půjčka na renovaci od rodiny, pokud je taková pomoc dostupná. Kromě toho lze využít úvěr ze stavebního spoření, klasickou hypotéku nebo neúčelovou spotřebitelskou půjčku. Jednotlivé možnosti lze kombinovat. Rekonstrukci je možné financovat i s pomocí státní podpory. Každý typ financování má své specifické podmínky, výhody a rizika.

Jak vybrat nejlepší půjčku na rekonstrukci

Při výběru úvěru na rekonstrukci je důležité porovnat několik základních parametrů. V první řadě si ujasněte, jak vysoký úvěr budete potřebovat. Výše půjčky by měla odpovídat reálnému rozpočtu rekonstrukce včetně rezervy na neočekávané výdaje. Dále sledujte dobu splatnosti. Čím delší období, tím nižší měsíční splátky, ale zároveň vyšší celkové náklady. Rozhodující je také úroková sazba, která výrazně ovlivňuje konečnou cenu rekonstrukce.

Banky, stavební spořitelny i nebankovní poskytovatelé půjček posuzují vaši schopnost úvěr splácet. Zásadní roli hraje výše příjmů, pravidelné výdaje a případné závazky. Vyplatí se proto získat nabídky od více finančních institucí a porovnat je. Důležitý není jen úrok, ale také poplatky, podmínky čerpání a možnosti předčasného splacení.

Co nepřehlédnout při výběru financování:

- Jaká je maximální výše půjčky na rekonstrukci

- Podmínky půjčky na rekonstrukci

- Úroková sazba a poplatky u půjčky na rekonstrukci

- Jaké poplatky platím u půjčky na rekonstrukci

- Doba splácení úvěru na rekonstrukci

- Všechny související dokumenty u půjčky na rekonstrukci

Jak získat půjčku na rekonstrukci bytu? Připravte si rozpočet, ověřte svou bonitu a porovnejte nabídky od více bank. Sledujte výši úvěru, úrok, poplatky i podmínky splácení. Nejvýhodnější půjčku získáte tehdy, když znáte své možnosti a nespokojíte se s první nabídkou.

Typy půjček na rekonstrukci

Při výběru způsobu financování rekonstrukce je důležité znát rozdíly mezi jednotlivými typy úvěrů. Pokud plánujete menší úpravy, může být ideální půjčka na rekonstrukci bez zástavy nemovitosti. Takový úvěr na rekonstrukci bez zajištění nabízejí do určité výše stavební spořitelny i banky.

Další možností je neúčelová půjčka na rekonstrukci, kterou lze využít na cokoliv. Oproti tomu účelová půjčka bývá výhodnější z hlediska úrokové sazby, ale vyžaduje doložení využití prostředků. Výběr vhodného úvěru závisí na rozsahu plánovaných prací, výši rozpočtu a vašich finančních možnostech. Nyní se na jednotlivé typy půjček podíváme podrobněji.

Úvěr ze stavebního spoření

Aktuálně se nejvíce využívá úvěr ze stavebního spoření, kde není třeba mít předem našetřeno. Jedná se o úvěry bez zástavy, které se splácí anuitně, tedy zároveň se platí úrok i jistina. Maximální výše takového úvěru je 2,5 milionu korun. Tento úvěr je vhodnou volbou zejména pro menší opravy a rekonstrukce.

Hypoteční úvěr

Hypoteční úvěr na rekonstrukci je vhodný k financování rozsáhlých stavebních úprav. Výhodou je nízká úroková sazba (aktuálně od 4,29 %) a možnost splácet až 30 let. Podmínkou je zajištění nemovitostí a předložení rozpočtu, projektu, případně stavebního povolení.

„Banka obvykle nevyplácí prostředky z hypotéky podle skutečně provedených prací, ale podle aktuální zástavní hodnoty nemovitosti. Peníze vložené do rekonstrukce zvyšují hodnotu nemovitosti a čerpání se řídí tímto nárůstem. Neznamená to, že pokud investujeme 100 tisíc korun, zvedne se hodnota nemovitosti přesně o stejnou částku, s tím je třeba počítat,”

doplňuje Monika Cahová, online hypoteční specialistka Hyponamíru.cz.

Co když už mám hypotéku a chci peníze na rekonstrukci?

Nejčastěji se sjednává druhá hypotéka u stávající banky, zejména pokud jde o hypotéku z dřívějška na stejnou nemovitost, protože je již zajištěna zástavou. Protože se jedná o nový úvěr, banka posuzuje bonitu žadatele. Pokud stávající banka peníze neposkytne, nebo je výhodnější refinancovat kvůli lepšímu úroku, je možné refinancovat s navýšením. Refinancování lze provést jak při konci fixace, tak i během jejího trvání.

Neúčelová spotřebitelská půjčka

Pokud nedosáhnete na hypotéku ani nesplňujete podmínky pro úvěr ze stavebního spoření, můžete využít neúčelovou spotřebitelskou půjčku. Tento typ úvěru je vhodný pro menší opravy, jako je výměna podlah, renovace koupelny nebo instalace nového topení.

Jelikož jde o půjčku bez určeného účelu, banka nevyžaduje rozpočet ani faktury. Peníze můžete použít podle vlastního uvážení. Nevýhodou jsou vyšší úrokové sazby, které mohou celkové náklady na rekonstrukci výrazně zvýšit. Proto je důležité pečlivě zvážit výši půjčky i délku splácení.

Jaké doklady požaduje banka pro půjčku na rekonstrukci

Poskytovatelé úvěrů na rekonstrukce obvykle vyžadují rozsáhlou dokumentaci, která slouží k ověření bonity žadatele, hodnoty nemovitosti a účelu úvěru.

Seznam dokladů pro půjčku na rekonstrukci:

- Doklad totožnosti: Banka si ověřuje identitu každého žadatele o úvěr, proto je nutné předložit občanský průkaz nebo pas. Někdy se vyžaduje i druhý doklad.

- Doklady o příjmech: Zaměstnanci předkládají potvrzení o příjmu od zaměstnavatele. Podnikatelé dokládají poslední daňová přiznání včetně potvrzení o zaplacení daně. Pravidelné příjmy se prokazují také výpisy z účtu.

- Výpisy z účtu: Banka obvykle požaduje výpisy za poslední tři až šest měsíců, aby mohla posoudit pravidelnost příjmů a případné závazky.

- Doklady k nemovitosti: Patří sem výpis z katastru nemovitostí, kupní či darovací nebo jiný nabývací titul.

- Rozpočet a projekt rekonstrukce: Banka chce znát rozpočet plánovaných prací, případně vidět i projektovou dokumentaci. Pokud budete rekonstruovat svépomocí, je potřeba dodat rozpis prací a prohlášení o odborném provedení.

Rizika půjčky na rekonstrukci

U každé půjčky je nutné počítat s riziky. Klíčové je nepřecenit vlastní finanční možnosti. Splátky byste měli zvládat i v případě poklesu nebo dočasné ztráty příjmu. Vyplatí se zvážit i možnost pojištění schopnosti úvěr splácet.

Pozornost věnujte také výběru poskytovatele. Srovnejte více nabídek a nezaměřujte se pouze na úrokovou sazbu. Důležitá je i struktura a výše poplatků. Sledujte zejména poplatky za vedení úvěru, sankce za předčasné splacení a další náklady, které nemusí být na první pohled zřejmé.

Co dělat, když se rekonstrukce prodraží

Rekonstrukce bývá plná překvapení. I pečlivě připravený rozpočet může narazit na vyšší ceny materiálů, nečekané stavební komplikace nebo změny v projektu. Pokud náklady začnou růst nad plán, je důležité jednat rychle a s rozvahou.

Nejprve se zaměřte na úspory tam, kde to neohrozí kvalitu výsledku. Pomoci může výběr levnějších materiálů, které splní požadovanou funkci a zároveň nezatíží rozpočet. Část prací lze zvládnout svépomocí, například výmalbu, montáž spotřebičů nebo drobné dokončovací úpravy. Pokud to situace dovolí, některé úpravy je možné odložit na později.

Když úspory nestačí, je třeba uvažovat o doplňkovém financování. Řešením může být půjčka v rodině nebo navýšení stávajícího úvěru. V krajním případě lze sjednat nový úvěr, nejlépe u stejného poskytovatele.

Státní dotace

Při financování rekonstrukce lidé obvykle kombinují vlastní úspory s úvěrem. Dalším zdrojem může být státní dotace. V současnosti jsou dostupné příspěvky z programu Nová zelená úsporám. Pro kompletní rekonstrukce starších rodinných domů slouží program Oprav dům po babičce. Podrobnosti o státních dotacích najdete v článku Jak získat dotaci z programu Nová zelená úsporám 2025.

Co si z článku odnést:

- Spravedlivé rozdělení majetku mezi sourozenci bývá citlivou záležitostí, která může ovlivnit rodinné vztahy. Pokud chybí dohoda, hrozí spor, který může skončit až u soudu.

- Písemná dohoda o vypořádání mezi sourozenci umožňuje nastavit podmínky individuálně, včetně finančního vyrovnání.

- Dohoda o finančním vypořádání není výslovně upravena v občanském zákoníku, ale běžně se používá. Její obsah lze sestavit podle konkrétní situace. Pro právní platnost je nutná písemná forma.

- Dohoda o finančním vypořádání se v praxi využívá například při darování majetku za života rodičů, dědictví, rozdělení spoluvlastnických podílů a vyrovnání po rozvodu rodičů.

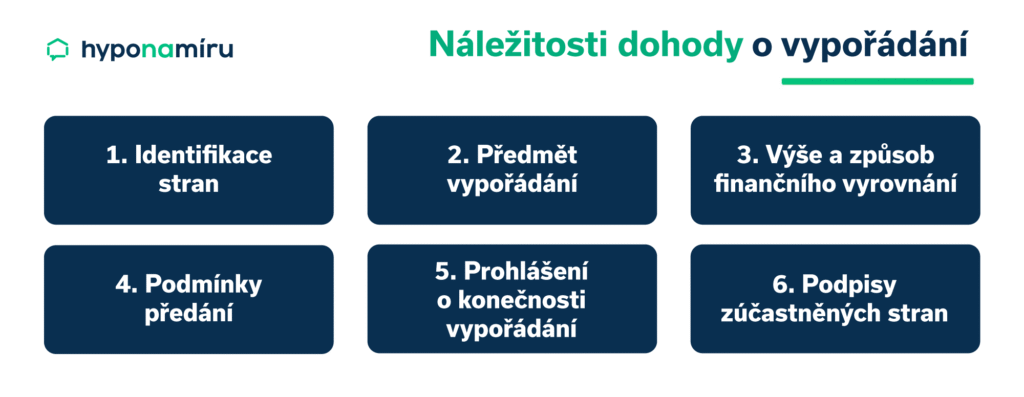

- Dohoda by měla obsahovat identifikaci stran, přesné vymezení majetku, výši a způsob vyrovnání, ocenění, podmínky předání, prohlášení o konečnosti a podpisy.

- Ocenění majetku se obvykle sjednává na základě dohody mezi stranami, odhadu realitního makléře nebo znaleckého posudku.

- Financování lze řešit hypotečním úvěrem, vlastními úsporami, rodinnou půjčkou, úvěrem ze stavebního spoření nebo spotřebitelským úvěrem.

- Právní rizika neplatnosti dohody je třeba brát vážně. Dohoda nesmí být uzavřena v tísni ani za nápadně nevýhodných podmínek. Zákon navíc chrání práva věřitelů.

- Svěřit sepsání dohody advokátovi nebo notáři je rozumné rozhodnutí. Pomohou s formálními náležitostmi, ošetří rizika a předejdou chybám, které by mohly vést ke sporům.

Řada českých rodin řeší, jak spravedlivě rozdělit majetek mezi sourozence. Dědictví po rodičích, darování nemovitosti nebo finanční vyrovnání patří k citlivým momentům, které mohou výrazně ovlivnit rodinné vztahy. Pokud chybí jasná dohoda o vypořádání majetku, snadno vznikají spory, které mohou skončit až u soudu.

„Případným sporům lze předejít písemnou dohodou o vypořádání majetku mezi sourozenci. V ní mohou všechny zúčastněné strany zohlednit své individuální požadavky, včetně finančního vypořádání, pokud je potřeba některého ze sourozenců vyplatit. Dohoda umožňuje nastavit podmínky tak, aby byly srozumitelné, spravedlivé a právně v pořádku,“

doplňuje Miroslav Majer, CEO fintech startupu Hyponamíru.cz.

Dohoda o vypořádání

Dohoda o finančním vypořádání mezi sourozenci je právní nástroj, který umožňuje spravedlivě rozdělit majetek nebo vyřešit finanční závazky v rámci rodiny. Není výslovně upravena v občanském zákoníku, proto ji lze sestavit individuálně podle konkrétních potřeb. Jasně stanoví, kdo co získá a jak bude případně vyplacen druhý sourozenec. Jejím cílem je předejít sporům a zajistit transparentní vypořádání majetkových vztahů.

Nejčastější situace vyžadující finanční vypořádání

Dohoda o finančním vypořádání se často uzavírá například při darování majetku, dědictví, rozdělení společného vlastnictví nebo vyrovnání po rozvodu.

Darování majetku za života rodičů

Pokud rodiče převedou nemovitost nebo jiný majetek pouze na jedno z dětí, bývá běžné, že se obdarovaný sourozenec zaváže finančně vyrovnat podíl ostatních. Dohoda o finančním vyrovnání může například stanovit vyplacení poloviny tržní hodnoty nemovitosti. Vypořádání před dědictvím je běžně využívaný způsob rozdělení majetku. Často je i snazší než vypořádání při dědictví.

Dohoda o vypořádání dědictví

V rámci dědického řízení se mohou dědicové dohodnout na rozdělení pozůstalosti. Konkrétně si mohou rozdělit jednotlivé věci a nemovitosti a případně si stanovit vyrovnání. Nedojde-li k dohodě, notář vydá usnesení o rozdělení dědictví podle zákona a vzájemné vypořádání je třeba řešit dodatečně.

Rozdělení spoluvlastnických podílů

Sourozenci mohou být spoluvlastníky jedné nemovitosti. Dohoda o vypořádání majetku při společném vlastnictví slouží k převodu podílů, ukončení spoluvlastnictví a vyrovnání finančních závazků.

Vyrovnání majetku po rozvodu rodičů

V některých případech vzniká potřeba majetkového vyrovnání mezi sourozenci v důsledku rozvodu rodičů. Dohoda pomáhá narovnat podíly po rozdělení rodinného majetku.

Jak postupovat při dohodě mezi sourozenci krok za krokem

Při dohodě o vypořádání majetku mezi sourozenci postupujte podle těchto kroků:

- Základní podmínky: Nejprve si mezi sebou vyjasněte, kdo získá jaký podíl a zda bude potřeba finanční vyrovnání.

- Ocenění majetku: Stanovte hodnotu nemovitosti nebo jiného majetku. Můžete využít znalecký posudek, odhad makléře nebo se dohodnout sami.

- Písemná dohoda: Sepište smlouvu, která jasně určí strany, předmět vypořádání, výši vyrovnání, termín platby a podmínky předání.

- Úschova peněz: Pokud probíhá finanční vyrovnání, využijte advokátní nebo notářskou úschovu. Chrání obě strany a zajišťuje bezpečný průběh.

- Podpisy a ověření: Dohodu podepište všichni zúčastnění. U nemovitostí doporučujeme úřední ověření podpisů.

- Vklad do katastru: Při převodu nemovitosti doručte smlouvu na katastrální úřad a uhraďte správní poplatek.

- Uvolnění úschovy a předání majetku: Po splnění podmínek, například po zápisu do katastru, právník uvolní peníze a dojde k předání majetku.

Co musí obsahovat dohoda o vypořádání mezi sourozenci

Aby byla dohoda o finančním vypořádání mezi sourozenci právně platná a vymahatelná, musí mít písemnou formu. Pro zvýšení právní jistoty je nutné úřední ověření podpisů všech zúčastněných. V případě, že se dohoda týká nemovitostí, nabývá účinnosti až vkladem do katastru nemovitostí.

Kvalitně napsaná dohoda o vypořádání by měla obsahovat následující náležitosti:

- Identifikaci stran: Přesné označení všech sourozenců včetně jména, data narození a adresy trvalého pobytu.

- Předmět vypořádání: Jasné vymezení majetku, který je předmětem dohody. Například konkrétní nemovitost či spoluvlastnický podíl na nemovitosti.

- Výši a způsob finančního vyrovnání: Konkrétní částku, termín a způsob platby. Součástí by měl být i způsob ocenění majetku, například znaleckým posudkem, odhadem realitního makléře nebo dohodou stran.

- Podmínky předání: Ujednání o praktickém předání majetku, například vyklizení nemovitosti nebo předání klíčů.

- Prohlášení o konečnosti vypořádání: Ustanovení, že majetkové vyrovnání je konečné, vzájemně odsouhlasené a žádná ze stran nebude uplatňovat další nároky.

- Podpisy stran: Včetně doporučeného úředního ověření, které posiluje právní jistotu dohody.

.

Vzor dohody o vypořádání mezi sourozenci lze snadno vyhledat online. Kvalitní smlouvu, která přesně odpovídá vašim potřebám, vám však připraví advokát nebo notář

Jak ocenit majetek pro dohodu o vypořádání mezi sourozenci

Správné ocenění majetku je zásadní pro stanovení férové výše finančního vyrovnání mezi sourozenci. Zákon připouští několik způsobů, jak hodnotu majetku určit. V případě nemovitostí se často uplatňuje vzájemná dohoda na ceně. Pro nezávislé posouzení lze využít odhad realitního makléře nebo si nechat vypracovat znalecký posudek soudním znalcem.

Cena za znalecký posudek je individuální podle typu nemovitosti a složitosti případu. Při určení přiměřené náhrady je rozhodující aktuální hodnota majetku v době vypořádání.

Hypoteční úvěr na vyplacení sourozence

S vypořádáním majetku mezi sourozenci úzce souvisí i otázka zajištění potřebných finančních prostředků. Pokud jeden ze sourozenců potřebuje vyplatit ostatní z nemovitosti, lze využít klasický hypoteční úvěr.

„K poskytnutí hypotéky banka vyžaduje písemnou dohodu o vypořádání spoluvlastnického podílu. Ocenění nemovitosti si zpravidla zajišťuje sama a úvěr se čerpá pouze na část, kterou klient skutečně nabývá. Převod podílu se realizuje až po úhradě sjednané částky,“

doplňuje Monika Cahová, hypoteční specialistka Hyponamíru.cz.

Další možnosti finančního vyrovnání

Kromě hypotečního úvěru existuje několik dalších způsobů, jak získat potřebné finance na vyplacení podílu sourozence z nemovitosti:

- Vlastní úspory: Nejjednodušší varianta bez nutnosti úvěru. Pokud má sourozenec dostatek financí, může podíl vyplatit přímo.

- Rodinná půjčka nebo dohoda o splátkách: Sourozenci se mohou dohodnout na postupném splácení podílu nebo bezúročné půjčce. I v těchto případech by měla existovat písemná dohoda.

- Úvěr ze stavebního spoření: Majetkové podíly lze vypořádat i pomocí úvěru ze stavebního spoření. Do určité výše není vyžadováno ručení nemovitostí.

- Spotřebitelský úvěr: Neúčelový bankovní úvěr lze využít i na vypořádání spoluvlastnických vztahů. Nevýhodou oproti hypotéce nebo úvěru ze stavebního spoření je vyšší úroková sazba, kratší doba splatnosti a omezená výše úvěru.

Optimální řešení se odvíjí od potřebné částky na vypořádání majetku, schopnosti splácet a celkové finanční kondice všech stran.

Úschova peněz u dohody mezi sourozenci

Nejbezpečnější způsob, jak při vypořádání majetku mezi sourozenci zajistit výplatu peněz, je advokátní nebo notářská úschova. Peníze se složí na zvláštní účet, odkud je právník vyplatí až po splnění domluvených podmínek, například po zápisu změny vlastnictví do katastru. Tím se chrání obě strany a předejde se riziku, že někdo přijde o peníze nebo je vyplatí předčasně.

Kdy je dohoda neplatná a koho chrání zákon

Při uzavírání dohody o vypořádání je nutné zohlednit právní omezení, která mohou mít vliv na její platnost. Dohoda může být prohlášena za neplatnou, pokud byla uzavřena v tísni za nápadně nevýhodných podmínek. Zákon zároveň chrání práva věřitelů. Pokud by dohoda vedla ke zkrácení jejich nároků, nebude vůči nim účinná. Při tvorbě dohody je proto nutné postupovat obezřetně a s ohledem na všechny zúčastněné strany.

Jak řešit spory při dohodě mezi sourozenci

K uzavření dohody je vždy nutný souhlas obou stran. Pokud se názory na rozdělení majetku a finanční vyrovnání rozcházejí, je třeba hledat kompromis. Pomoci mohou i dílčí ústupky. V některých případech přispěje pohled nezávislé osoby, která pomůže objasnit postoje a usnadnit cestu k dohodě.

Co když některý sourozenec odmítne dohodu o vypořádání

Pokud se sourozenci nedohodnou na rozdělení majetku, lze situaci řešit prostřednictvím soudu. Ten postupuje podle zákonných pravidel, což může vést k nucenému prodeji, přikázání podílu jednomu ze sourozenců za finanční náhradu nebo jinému způsobu rozdělení. Takové řešení bývá zdlouhavé, nákladné a méně pružné než dohoda. Proto se vyplatí hledat kompromis a uzavřít písemnou dohodu.

Dohodu o vypořádání raději svěřte odborníkům

Sepsání právní dohody mezi sourozenci o majetkovém vypořádání může na první pohled působit jednoduše. Vztah je blízký, záměr jasný, vzory dostupné online. Právě v takových případech však často vznikají chyby, které se později mění v nepříjemné spory. Zákon sice umožňuje sepsat dokument svépomocí, ale bez právních znalostí hrozí nejasnosti, nepřesné formulace nebo opomenutí důležitých bodů. Advokát nebo notář vám pomůže vše správně nastavit, ošetřit rizika a zajistit, aby dohoda byla platná, srozumitelná a v souladu se zákonem.

Co si z článku odnést

- Výpočet hypotéky závisí především na výši úvěru, sazbě a době splácení

- Hypoteční kalkulačka umí spočítat nejen splátku, ale i celkové úroky a přeplatek

- Úroková sazba zásadně ovlivňuje, kolik na hypotéce přeplatíte

- Při výběru hypotéky sledujte také RPSN a možnost mimořádných splátek

- Kalkulačku můžete využít i pro porovnání různých variant hypoték

- Reálná nabídka banky se může od kalkulace lišit podle bonity žadatele

Jak hypoteční kalkulačka funguje a proč ji využít

Online hypoteční kalkulačka je jednoduchý nástroj, který využívá matematický vzorec pro výpočet anuitní splátky. Ten počítá s tím, že každý měsíc platíte stejnou částku – která se skládá z části úroku a části jistiny. V praxi tedy platí, že na začátku splácíte více na úrocích, a teprve postupem času se větší podíl vaší splátky převádí na jistinu.

Do kalkulačky zadáte:

- výši hypotéky (např. 3 000 000 Kč)

- úrokovou sazbu (např. 5,49 % p.a.)

- dobu splácení (např. 25 let)

Na základě těchto údajů vám nástroj spočítá:

- měsíční splátku hypotéky

- celkovou částku, kterou zaplatíte

- výši zaplacených úroků po celou dobu splácení

Kalkulačka vám tak pomůže rychle a přehledně porovnat různé varianty hypoték, například při rozdílných sazbách nebo dobách splatnosti.

„Kalkulačka je ideálním výchozím bodem pro každého, kdo zvažuje hypotéku. Rychle ukáže, jak velký závazek si člověk bere, a pomůže mu ujasnit si limity, které si může dovolit,“

říká Miroslav Majer, CEO společnosti hyponamiru.cz.

Klíčové faktory ovlivňující výpočet hypotéky

I když se výpočet může zdát jednoduchý, ve skutečnosti ho ovlivňuje celá řada faktorů, které byste měli při plánování hypotéky zvážit.

1. Úroková sazba

Každé jedno procento úrokové sazby může znamenat stovky tisíc korun navíc. V době vyšších sazeb je rozdíl mezi 5 % a 6 % u hypotéky na 3 miliony korun a 25 let až 450 000 Kč na zaplacených úrocích.

Proto je důležité nejen vybírat hypotéku podle úrokové sazby, ale i sledovat fixaci úrokové sazby a možnost její změny v budoucnu.

2. Doba splatnosti

Čím delší splatnost zvolíte, tím nižší bude měsíční splátka, ale zároveň více přeplatíte na úrocích. Zkrácení hypotéky třeba z 30 na 20 let může vést k výraznému snížení celkových nákladů, i když měsíční splátka bude vyšší.

3. Výše úvěru

Logicky – čím vyšší částku si půjčíte, tím více zaplatíte. Ale kalkulačka vám zároveň ukáže, jak by se změnila splátka při vyšší či nižší půjčce, a tím i dopad případného vyššího vlastního vkladu.

Zdroj kalkulačky: Výpočet úroků z hypotéky za rok, Kurzy.cz„Klienti často přecení své finanční možnosti. Kalkulačka jim pomůže vidět hypotéku v číslech, nikoli jako abstraktní závazek,“

upozorňuje Marek Pavlík, zakladatel portálu hypotecnikalkulacka.cz.

Co všechno hypoteční kalkulačka umí spočítat?

Dobrá kalkulačka by vám měla nabídnout víc než jen výši měsíční splátky. Měla by také ukázat:

- kolik zaplatíte na úrocích během fixace a za celou dobu trvání úvěru

- rozdíl mezi anuitní a degresivní splátkou, pokud takovou volbu podporuje

- možnost porovnat nabídky různých bank nebo varianty při různých sazbách

- přehledný splátkový kalendář (tabulka nebo graf)

- dopad mimořádných splátek (pokud je zahrnut)

Může se výsledek kalkulačky lišit od reálné nabídky banky?

Ano, kalkulačka pracuje s ideálním scénářem a orientačními hodnotami. Výsledná nabídka od banky se může lišit podle vaší bonity, příjmů, závazků, záznamů v registrech, typu nemovitosti a dalších parametrů.

Banky navíc někdy nabízejí zvýhodněné sazby pro konkrétní skupiny klientů (např. mladé do 36 let nebo při sjednání dalších produktů jako životní pojištění či účet). Reálný výpočet tak může zahrnovat i další náklady – například poplatky za sjednání hypotéky, odhady nemovitosti, právní služby a další.

Jak vypočítat úroky z hypotéky pro daňové účely?

Pokud již hypotéku splácíte, možná vás zajímá, kolik úroků jste bance zaplatili a zda je možné si je odečíst z daní. Odpověď zní: ano, za splnění určitých podmínek. Ročně si můžete z daňového základu odečíst až 150 000 Kč na zaplacených úrocích, pokud jste hypotéku použili na řešení vlastní bytové potřeby.

Pro potřeby daňového přiznání vám banka každoročně vystaví potvrzení o zaplacených úrocích, které přikládáte ke svému daňovému přiznání (OSVČ) nebo odevzdáte mzdové účtárně (zaměstnanec).

Podrobný návod, jak uplatnit odpočet úroků z hypotéky, najdete v našem článku Jak na odpočet úroků z hypotéky

Pokud si nejste jistí, jak kalkulaci interpretovat nebo jakou variantu hypotéky zvolit, kontaktujte hypotečního poradce. Často vám pomůže nejen s výběrem, ale i s vyjednáním výhodnějších podmínek.

Nejčastější chyby při práci s hypoteční kalkulačkou

- Zadání nereálně nízké sazby – v praxi ji nemusíte získat

- Podcenění dalších nákladů – poplatky, pojištění, mimořádné splátky

- Nezapočtení změny sazby po skončení fixace

- Záměna RPSN a úrokové sazby – RPSN zahrnuje i poplatky a je lepší ukazatel skutečné ceny hypotéky

Co si z článku odnést:

- Podíl družstevního bydlení v Česku klesl z 14 % domácností v roce 2005 na 5,6 % v roce 2024.

- Kupující družstevního bytu získává členská práva v družstvu, byt nevlastní, což omezuje možnosti financování.

- Převod družstevního bytu do osobního vlastnictví je možný jen se souhlasem družstva.

- Podmínky převodu družstevního bytu do osobního vlastnictví jsou popsány ve stanovách družstva.

- K převodu je nutné splatit všechny závazky vůči družstvu, zejména uhradit anuitu a podíly na společných úvěrech.

- Proces převodu zahrnuje vypracování prohlášení vlastníka, zápis do katastru a uzavření smlouvy o převodu bytu.

- Převod více bytů může vést k povinnému založení společenství vlastníků jednotek (SVJ), které spravuje společné části domu.

- Náklady tvoří splacení anuity, poplatek za katastr, zaměření bytu, právní služby a případné nedoplatky.

- Samotný převod bytu z družstva do osobního vlastnictví se nedaní, zdanění nastává až při prodeji převedeného bytu, pokud nejsou splněny podmínky pro osvobození.

Družstevní bydlení v Česku představuje alternativu ke klasickému vlastnictví nebo nájmu. Přestože má tato forma užívání bytu historickou tradici, podíl domácností žijících v družstevních bytech dlouhodobě klesá. Zatímco v roce 2005 obývalo družstevní byt téměř 14 % domácností, v roce 2024 to bylo už jen 5,6 %. Mnoho družstevních bytů bylo v minulosti převedeno do osobního vlastnictví.

„Na realitních portálech jsou v nabídce tisíce družstevních bytů. Kupující by si měli uvědomit, že vlastníkem bytu je družstvo, a nelze jej proto při financování klasickou hypotékou zastavit. Existují však i jiné možnosti, jak družstevní podíl financovat. Pokud prodávající slibuje možnost převodu do osobního vlastnictví, je na místě obezřetnost. Před podpisem rezervační smlouvy je nutné si ověřit řadu klíčových informací,“

upozorňuje Miroslav Majer, CEO fintech startupu Hyponamíru.cz.

Družstevní byt a převod

Družstevní a osobní vlastnictví bytu nejsou totéž. Hlavní rozdíl spočívá ve vlastníkovi bytové jednotky. V případě družstevního bydlení je vlastníkem družstvo, zatímco u osobního vlastnictví konkrétní soukromý majitel. Obyvatel družstevního bytu je pouze nájemcem, který bývá zpravidla zároveň členem družstva.

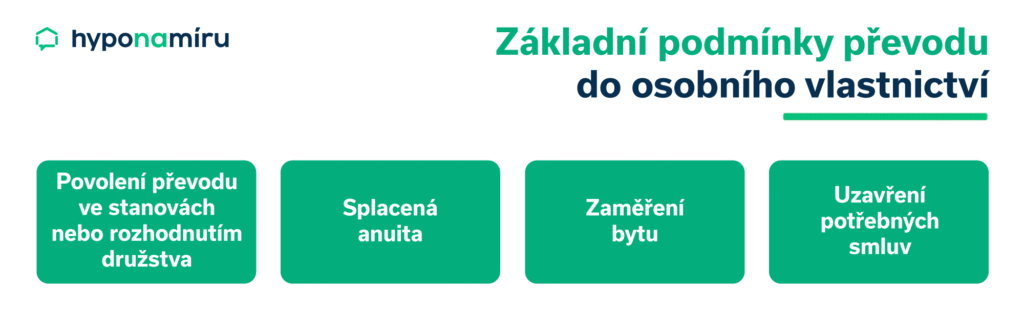

U družstevních bytů jsou předmětem vlastnictví členská práva v bytovém družstvu. Pokud to umožňují stanovy nebo družstvo udělí souhlas, může dojít k převodu družstevního bytu do osobního vlastnictví.

Co když družstvo odmítne povolit převod

Pro převod družstevního bytu do osobního vlastnictví je klíčový souhlas družstva. Bez něj nelze převod uskutečnit a člen družstva na něj nemá žádný zákonný nárok.

Výjimkou jsou případy, kdy takový nárok vyplývá ze stanov nebo ze smlouvy, například ze smlouvy o smlouvě budoucí. O převodu obvykle rozhoduje členská schůze, která má podle zákona i stanov příslušnou pravomoc.

Pokud bylo členovi družstva v minulosti písemně slíbeno právo na převod, například smluvním závazkem nebo stanovami, a po splnění všech podmínek (včetně splacení anuity) družstvo převod odmítne, může se svých práv domáhat soudní cestou. Postup zpravidla zahrnuje písemnou výzvu družstvu a případně žalobu.

Kupujete družstevní byt s příslibem převodu do osobního vlastnictví? Přečtěte si, co říkají stanovy družstva o převodu. Stanovy družstva jsou pro převod klíčové!

Další podmínky pro převod

Kromě souhlasu bytového družstva je nutné splnit i další podmínky. Je třeba vyrovnat veškeré finanční závazky vůči bytovému družstvu. Situaci může komplikovat existence zástavních práv, například bankovní hypotéky nebo úvěrů vázaných na celý dům. V takovém případě je nutné nejprve vyrovnat vlastní podíl na úvěru.

Součástí procesu je také přesné zaměření bytu, které slouží jako podklad pro vyhotovení prohlášení vlastníka. Tím se bytová jednotka jednoznačně vymezí, včetně podílů na společných částech domu. Následně se připraví kompletní dokumentace, zejména smlouva o převodu vlastnictví bytu a další podklady potřebné pro zápis do katastru nemovitostí.

Jak převést družstevní byt krok za krokem

Prvním krokem je podání žádosti představenstvu bytového družstva. Představenstvo ji zařadí na nejbližší jednání členské schůze. Pokud členská schůze převod bytu schválí, následují další kroky.

Krok 1: Vypracování prohlášení vlastníka nemovitosti

Co je prohlášení vlastníka při převodu bytu? Družstvo (vlastník) musí právně vymezit jednotlivé bytové a nebytové jednotky. To se provádí prostřednictvím prohlášení vlastníka budovy, které obsahuje:

- označení bytů (číslo, umístění, účel užívání),

- popis společných částí domu a jejich případné výlučné užívání,

- velikost podílů na společných částech,

- přehled práv a závazků, které přecházejí na vlastníky jednotek.

Součástí dokumentu jsou půdorysy všech podlaží s vyznačením bytů a společných prostor. Prohlášení je nezbytným podkladem pro zápis jednotek do katastru nemovitostí.

Krok 2: Vklad vlastnického práva do katastru nemovitostí

Po vyhotovení prohlášení se podá návrh na vklad k příslušnému katastrálnímu úřadu. Ten dokument přezkoumá a rozhodne o jeho povolení. Prohlášení se uloží do sbírky listin, kde je veřejně dostupné.

Krok 3: Uzavření smlouvy o převodu družstevního bytu

Po zápisu jednotek do katastru lze uzavřít smlouvu o převodu konkrétní bytové jednotky. Níže uvádíme, co musí obsahovat smlouva o převodu družstevního bytu:

- označení budovy a jednotky podle katastru,

- popis bytu nebo nebytového prostoru včetně příslušenství a podlahové plochy,

- určení společných částí domu a spoluvlastnického podílu,

- označení pozemku a přechod práv a závazků spojených s domem.

Na základě této smlouvy se provede zápis nového vlastníka do katastru nemovitostí.

Převod bytů z družstva do SVJ

Při převodu družstevních bytů do osobního vlastnictví může vzniknout zákonná povinnost založit společenství vlastníků jednotek (SVJ). Tato situace nastává, pokud v domě vznikne alespoň pět jednotek, z nichž nejméně čtyři patří různým vlastníkům (družstvo se počítá jako jeden vlastník).

Pokud družstvo po převodu nespravuje většinu bytů, SVJ se musí založit. SVJ přebírá odpovědnost za správu a financování společných částí domu, jako jsou střecha, chodby nebo výtah. Všichni vlastníci jednotek se musí řídit stanovami SVJ, účastnit se schůzí a podílet se na rozhodování i hrazení nákladů.

Kolik stojí převod družstevního bytu

Než začnete s převodem družstevního bytu do osobního vlastnictví, spočítejte si, kolik za něj celkově zaplatíte. Největší položkou bývá nesplacená část úvěru družstva, která se rozpočítává mezi jednotlivé byty podle členského podílu.

Jaké další poplatky platíte při převodu bytu? Počítejte s poplatkem za vklad do katastru nemovitostí (standardně 2 000 Kč), náklady na technické zaměření bytu a výdaje za právní služby spojené s přípravou smlouvy o převodu.

Některá družstva si účtují i drobné administrativní poplatky a může být nutné dorovnat nedoplatky na službách, fondu oprav nebo zálohách. Náklady na převod bytu se liší podle výše anuity, velikosti bytu, pravidel konkrétního družstva a rozsahu právních služeb.

Financování převodu bytu

Existuje několik způsobů, jak financovat převod družstevního bytu do osobního vlastnictví. U menších částek je nejjednodušší využít vlastní úspory nebo půjčku od rodiny. Pokud je potřeba vyšší suma, řešením může být klasická hypotéka na družstevní byt, předhypoteční úvěr, americká hypotéka nebo úvěr ze stavebního spoření.

„Klasickou hypotéku lze využít pouze tehdy, pokud bance poskytnete do zástavy jinou vlastní nemovitost. Pokud takovou nemovitost vlastníte a můžete ji zastavit, jde o nejjednodušší variantu. Oproti americké hypotéce nabízí nižší úrokovou sazbu a delší dobu splatnosti,“

doplňuje Monika Cahová, hypoteční specialistka Hyponamíru.cz.

Pokud je předem jasné, že byt bude v krátké době převeden do osobního vlastnictví, lze požádat o předhypoteční úvěr. Ten se po převodu automaticky změní na klasickou hypotéku a banka si následně zapíše zástavní právo k bytu.

K financování lze využít také americkou hypotéku. I v tomto případě však musíte bance nabídnout do zástavy jinou vhodnou nemovitost.

Další možností je úvěr ze stavebního spoření. Oproti ostatním formám financování nevyžaduje do určité výše zajištění nemovitostí. Úvěrem lze pokrýt jak nákup družstevního podílu, tak i následný převod bytu do osobního vlastnictví.

Jak se vypořádá anuita při převodu

Postup vyrovnání anuity je jednoduchý. Družstvo vám sdělí aktuální částku, kterou je třeba uhradit. Tu musíte jednorázově zaplatit ještě před podpisem smlouvy o převodu. Teprve po uhrazení celé anuity družstvo umožní převod bytu do osobního vlastnictví a byt může být zapsán do katastru nemovitostí. Bez úplného vypořádání anuity převod není možný.

Rizika převodu družstevního bytu

- Nesouhlas družstva: Bez schválení členskou schůzí nelze převod uskutečnit.

- Omezení ve stanovách: Stanovy mohou převod zakázat nebo podmínit souhlasem všech členů.

- Nesplacená anuita nebo jiné dluhy: Neuhrazené závazky vůči družstvu jsou důvodem k zamítnutí převodu.

- Zástavní práva na domě: Úvěry vázané na celý dům mohou převod výrazně zkomplikovat nebo zcela znemožnit.

- Nejasnosti ve smlouvách: Nedostatečně ošetřené podmínky převodu mohou vést ke sporům s družstvem.

Převod družstevního bytu do osobního vlastnictví a daně

Samotný převod družstevního bytu do osobního vlastnictví není zdaněn. Daňové povinnosti řešíte až při případném prodeji již převedeného bytu.

Pokud byt prodáte, může vzniknout povinnost zaplatit daň z příjmu z prodeje nemovitosti. Od daně jste osvobozeni, pokud splníte některou z těchto podmínek:

- byt vlastníte alespoň 10 let (od zápisu do katastru),

- v bytě jste alespoň 2 roky bezprostředně před prodejem bydleli,

- peníze z prodeje použijete na vlastní bytovou potřebu (například koupi jiného bytu).

Pokud žádnou z podmínek nesplníte, musíte z rozdílu mezi nákupní a prodejní cenou zaplatit daň z příjmu (aktuálně 15 % zisku). Časový test se počítá od okamžiku, kdy jste se stali vlastníkem bytu zápisem do katastru.

1. Proč jste se rozhodl pro řešení s hyponamíru?

Nechtěl jsem osobně obíhat pobočky bank. Teď už vím, že jako řadový „klient z ulice“ bych nezískal tak příznivé podmínky hypotéky, jako jsem získal s vámi.

2. Jak hodnotíte sjednání hypotéky online formou (bez návštěvy pobočky bank a poradců)?

Vynikající.

3. V čem jsme Vám dokázali nejvíce pomoct?

Ušetřili jste mi čas, který bych strávil obíháním poboček bank. Zajistili jste mi skvělé podmínky úvěru.

4. Jak hodnotíte odbornost a informovanost specialisty, který se Vám věnoval v průběhu řešení hypotéky?

Pan Pavlík, naprosto vynikající. Opravdu nemám, co bych vytknul. Erudovaný a pečlivý člověk na svém místě.

5. Co by pomohlo tomu, aby se Vám snáze používalo naše internetové hypoteční bankovnictví?

Neumím říct, mně naprosto vyhovovalo. Je přehledné a intuitivní. Nemám rád příliš zbytečně složité systémy.

6. Jaké informace Vám v průběhu procesu chyběly nebo nebyly dostatečně jasné?

Žádné.

7. Napadá Vás něco, co můžeme zlepšit?

Nic, snad jen to, aby jste si vysokou kvalitu udrželi.

8. Jak jste se dozvěděl o hyponamíru?

V minulosti jsem viděl reklamní spot.