Vzpomínáte si, jaký boj o nemovitosti sváděli kupující v roce 2021? O byty i rodinné domy se ucházely desítky zájemců a zejména nemovitosti na dobré adrese se v nabídkách realitních kanceláří většinou neohřály ani týden. Poptávka po nemovitostech natolik převyšovala jejich nabídku, že prodávající v řadě případů přistupovali k prodeji v aukci. Nemovitost získal ten zájemce, který nabídl nejvyšší částku.

V roce 2022 se vývoj na trhu realit zásadně změnil. Výrazně ubylo kupujících a doba prodeje nemovitosti se prodloužila až na několik měsíců. Růst cen nemovitostí se definitivně zastavil a ve druhé polovině roku začaly ceny dokonce klesat. Zlevňovali především ti majitelé nemovitostí, kteří potřebovali rychle prodat. Obrat trendu se nevyhnul ani trhu hypoték.

„Vývoj hypotečního trhu v roce 2022 zásadním způsobem ovlivnil růst úrokových sazeb. V dubnu navíc začaly platit nové limity ukazatelů LTV, DTI a DSTI, které zhoršily dostupnost úvěrů na bydlení. Domácnosti se v průběhu roku rovněž potýkaly s extrémní inflací. Výdaje domácností za bydlení výrazně navýšily především rostoucí platby za energie,“ uvádí důvody poklesu zájmu o hypotéky Miroslav Majer, CEO fintech startupu hyponamiru.cz.

Hypoteční trh 2022

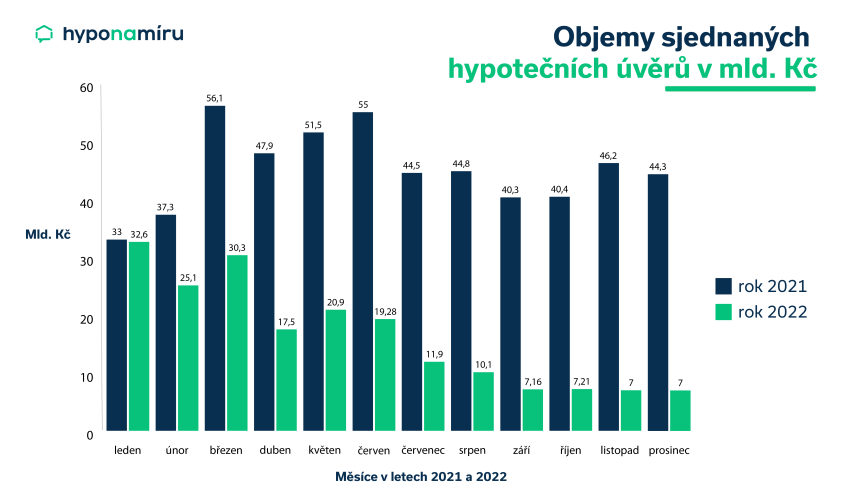

I když zatím nejsou k dispozici konečné statistiky za rok 2022, celkový objem sjednaných hypoték se bude pohybovat okolo 196 miliard korun. Pro srovnání v roce 2021 to bylo historicky nejvyšších 541 miliard korun.

Miroslav Majer k tomu dodává: „Z dlouhodobého pohledu není celkový objem sjednaných hypoték až tak tragický, podobných hodnot dosáhl hypoteční trh v roce 2019. Horší zprávou ovšem je, že většinu ročního objemu tvoří hypotéky uzavřené hned v úvodu roku 2022. Od září jsme svědky dramatického meziročního poklesu celého trhu, a to až o 85 procent.“

Vývoj úrokových sazeb 2022

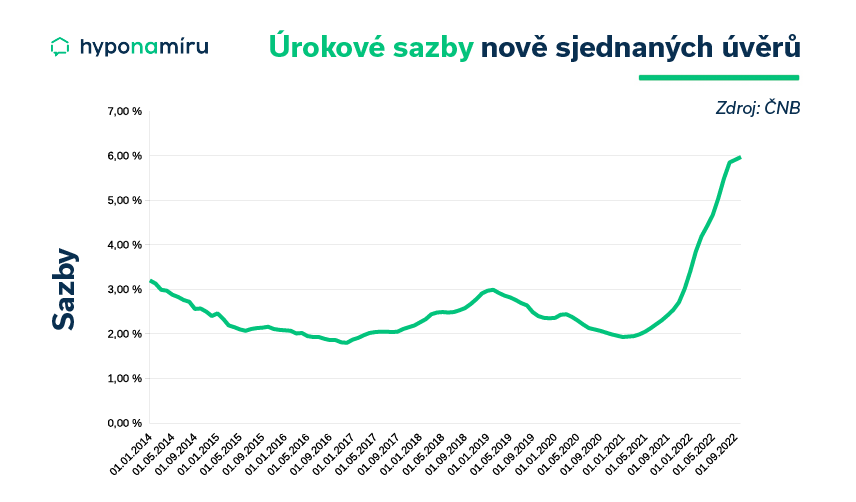

Za propadem zájmu o hypotéky stály především rychle rostoucí úrokové sazby. Zatímco na začátku roku 2022 se ještě průměrná úroková sazba u nových hypoték pohybovala těsně nad hranicí tří procent, v listopadu to bylo již okolo šesti. Splátky hypotéky vzrostly o několik tisíc korun.

Například u úvěru ve výši tři miliony korun s dobou splatnosti 30 let je při úrokové sazbě tři procenta měsíční splátka hypotéky 12 648 korun. Pokud se úroková sazba zvýší na šest procent, vzroste splátka té samé hypotéky o více než pět tisíc korun na téměř 18 tisíc korun.

„Úrokové sazby hypoték rostly především v první polovině roku 2022. Česká národní banka v té době rychle zvyšovala základní úrokové sazby. Vyhlašovaná repo sazba je jedním z atributů, který určuje, za jaký úrok se budou peníze půjčovat. Naopak v posledním čtvrtletí je již patrná stagnace úrokových sazeb hypoték,“ doplňuje k vývoji hypotečního trhu Miroslav Majer.

Rok extrémní inflace

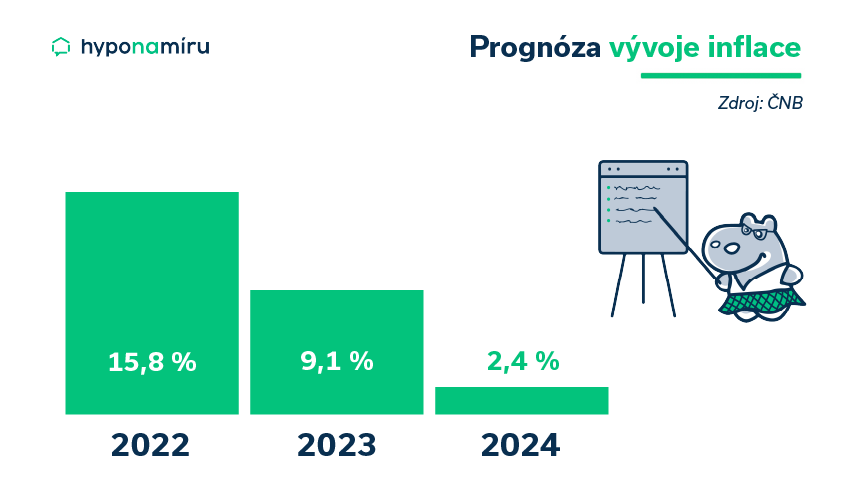

Česká národní banka v průběhu roku 2022 zvyšovala základní úrokové sazby hned čtyřikrát. K poslední změně došlo 23. června, kdy se repo sazba zvedla na rovných 7 procent. Důvodem zvyšování sazeb ze strany ČNB byla rychle rostoucí inflace, která meziročně rostla dvouciferným tempem. Podle podzimní prognózy centrální banky by se měla průměrná roční míra inflace za rok 2022 vyšplhat na 15,8 procenta. To je nejvíce od roku 1992. V příštím roce by se měla inflace podle stávajícího odhadu dostat na 9,1 procenta.

Obavy z budoucnosti

Vysoké úrokové sazby nejsou jediným problémem, který přispěl k zamrznutí poptávky po hypotékách. Mnozí Češi se začínají obávat budoucnosti. „Extrémní inflaci pociťují všechny domácnosti. Výrazně více než loni si připlatíme za vše od energií přes potraviny až po různé služby. Ekonomika se dostává do recese a zanedlouho poroste i nezaměstnanost. Z obavy možné ztráty příjmu a rostoucích výdajů mnohé domácnosti přehodnotily myšlenku pořízení vlastního bydlení,“ uvádí Miroslav Majer.

Doba fixace hypotéky

V roce 2022 je patrná změna trendu u preferované doby fixace hypotéky. Zatímco ještě na začátku roku dávali žadatelé o hypoteční úvěr přednost dlouhodobé fixaci, v druhé polovině roku častěji volili kratší tří či pětiletou fixaci. Vysvětlení je poměrně jednoduché. Inflace a s ní i úrokové sazby budou v horizontu dvou až tří let klesat. Při refixaci hypotéky nebo jejím refinancování je možné dosáhnout na výhodnější úrokovou sazbu.

Jakou dobu fixace vybrat? Záleží na tom, jaká je vaše strategie – tedy zda upřednostníte jistotu pevné úrokové sazby i za cenu toho, že se k ní zavážete na delší dobu, nebo zaristkujete a sjednáte si kratší fixaci v naději, že úrokové sazby začnou opět klesat.

Realitní trh 2022

Ve vývoji realitního trhu nastal velký zvrat. Po mnohaletém růstu začaly ceny bytů a rodinných domů pozvolna klesat. Podle odhadu hyponamíru odstartoval pokles ve třetím čtvrtletí roku 2022. Nemovitosti oproti roku 2021 ovšem zlevnily pouze o jednotky procent. Ceny si držely stavební pozemky, kterých je na trhu dlouhodobě nedostatek.

Nejvíce klesaly ceny starších nemovitostí. V případě novostaveb byly ceny poměrně stabilní a většina prodávajících nezlevnila. Developeři hledali cesty, jak přilákat kupující. Místo slevy častěji nabízeli například kuchyňskou linku zdarma nebo zvýhodněné financování. Zejména ve druhé polovině roku 2022 je patrná stagnace realitního trhu. Kupující i prodávající zatím vyčkávají. Ke stabilizaci na trhu realit může dojít až v okamžiku, kdy klesnou úrokové sazby hypoték.

Kdy se dočkáme stabilizace na hypotečním trhu?

Zájemců o hypotéku v roce 2022 výrazně ubylo. K výraznému obratu v brzké době nedojde. „Celkově očekávám, že z pohledu celkového objemu sjednaných hypoték bude rok 2023 ještě horší než rok 2022. První čtvrtletí roku 2023 bude pro hypoteční trh stále velmi náročný. Drobnou změnu k lepšímu očekávám nejdříve ve druhém a třetím čtvrtletí. S výraznějším oživením na realitním trhu a stabilizaci na hypotečním trhu můžeme počítat nejdříve v roce 2024,“ odhaduje Miroslav Majer.

Jaký byl hypoteční a realitní trh v roce 2023

Po celý rok 2023 se hypoteční sazby držely vysoko a zájem Čechů o pořízení vlastního bydlení byl oproti předchozím rokům výrazně slabší. Přečtěte si, co přinesl rok 2023.

V závěru loňského roku jsme nastínili několik možných scénářů vývoje hypotečního trhu v roce 2022. Už při sestavování této predikce bylo jisté, že po rekordním roce 2021 celkový objem sjednaných hypoték poklesne. Ve hře byly tři varianty možného vývoje. Naplnil se nejpesimističtější scénář, kdy se úrokové sazby hypoték vyšplhaly k šesti procentům a zájem o hypotéky výrazně opadl. „Drahé hypotéky spolu s vysokými cenami nemovitostí stály za citelným ochlazením poptávky po nemovitostech. Situace na realitním trhu se v průběhu roku obrátila a kupující si mohou nyní diktovat podmínky a požadovat výraznější slevy,“ uvádí Miroslav Majer, CEO fintech startupu hyponamiru.cz.

Hypoteční trh zamrzl

Celkový objem nových i refinancovaných hypoték se v roce 2022 pravděpodobně dostane na hodnotu okolo 196 miliard korun. V porovnání s předchozím rokem jde o dramatický propad trhu o 64 %. Většinu hypoték si Češi sjednali v úvodu roku 2022. Naopak v posledních čtyřech měsících roku jsme byli svědky obrovského meziročního poklesu objemu sjednaných hypoték, a to až o 85 procent.

Hlavní vliv na poptávku po hypotékách měla reakce České národní banky na rychle rostoucí inflaci. Ta v průběhu roku skokově zvyšovala základní úrokové sazby, od kterých se odvíjí i úročení úvěrů. Centrální banka ve snaze omezit pumpování peněz do ekonomiky a zbrzdit spotřebu zvedla repo sazbu až na 7 procent (pozn. ke zvýšení na tuto hranici došlo v červnu 2022). A jaký bude vývoj na trhu hypoték a realit v roce 2023?

Hypoteční trh 2023

Situace na hypotečním trhu zůstane složitá i v nadcházejícím roce. V celkových číslech bude rok 2023 ještě horší než rok 2022, jehož začátek byl poháněn převisem poptávky z předchozího roku. „Odhaduji, že Češi si v nadcházejícím roce mohou sjednat hypotéky v celkovém objemu zhruba 100 miliard korun. Očekávám rovněž pokles průměrné výše hypotéky na úroveň okolo 2,5 milionu korun. První čtvrtletí roku 2023 bude pro hypoteční trhu velmi náročné. Velmi opatrné oživení zájmu o hypotéky lze očekávat nejdříve ve druhém a třetím čtvrtletí. Po stabilizaci na hypotečním trhu si někteří zájemci o vlastní bydlení již zvyknou na vyšší úrokové sazby a využijí nižší ceny nemovitostí. Výraznější oživení trhu můžeme očekávat spíše až v roce 2024,“ odhaduje Miroslav Majer.

Rozhodující bude vývoj inflace

Situace na hypotečním trhu v roce 2023 bude do značné míry určována vývojem inflace. Podle podzimní prognózy České národní banky by měla inflace dosáhnout svého vrcholu v závěru roku 2022. V průběhu roku 2023 by již měla pozvolna klesat a za celý rok by měla dosáhnout hodnoty 9,1 procenta. To je stále poměrně vysoko nad inflačním cílem centrální banky.

Miroslav Majer k tomu dodává: „Jakmile inflace začne klesat, je to signál pro snížení repo sazby a poté i úrokových sazeb u hypoték. Na viditelný pokles inflace ze současných vysokých hodnot si ovšem ještě několik měsíců počkáme. Vánoce jsou totiž obdobím velkých útrat a zvýšená sváteční spotřeba období vysoké inflace zřejmě prodlouží.“

Vývoj úrokových sazeb 2023

Čeká nás další růst úrokových sazeb hypoték? Nebo je spíše pravděpodobnější stagnace úrokových sazeb? Podle dnes dostupných informací je pravděpodobnější druhá možnost. Česká ekonomika již vstupuje do recese a Češi dříve či později omezí vlastní spotřebu. Nižší útraty pomohou zbrzdit inflaci a otevře se prostor pro pozvolné snižování základních úrokových sazeb.

„Pokud k poklesu úrokových sazeb hypoték skutečně dojde, půjde ze strany bank o velmi opatrné a pozvolné snižování. Na sazby v blízkosti tří procent se v roce 2023 zcela jistě nedostaneme. V případě velmi pozitivního vývoje mohou sazby klesnou ze současných hodnot o jeden, maximálně dva procentní body,“ odhaduje Miroslav Majer.

K růstu úrokových sazeb hypotečních úvěrů by mohlo dojít v situaci, kdy se nepodaří zpomalit inflaci a centrální banka přistoupí k dalšímu zvýšení základních úrokových sazeb. Na tento vývoj by musely reagovat i banky a zvýšit úrokové sazby hypoték. Úvěry na bydlení by se staly ještě méně dostupné.

Refixace hypoték bude výrazně dražší

Na vyšší měsíční splátky se musí finančně připravit majitelé hypoték, kterým v roce 2023 končí sjednaná doba fixace. Pokud jste si například před pěti lety uzavřeli hypotéku ve výši tři miliony korun, činí měsíční splátka při splatnosti úvěru 27 let a úrokové sazbě 2,3 procenta něco málo přes 12 400 korun. Po zvýšení sazby na 5,7 procenta vzroste měsíční splátka na více než 18 100 korun.

| ? Konec doby fixace: rok 2023 | ℹ️ Výše úvěru, délka splatnosti: 3 mil. Kč, 27 let |

| ? Původní úroková sazba: 2,3 % | ? Nová úroková sazba: 5,7 % |

| ? Původní měsíční splátka: 12.400 Kč | ? Nová měsíční splátka: 18.100 Kč |

Růst výdajů za bydlení

Domácnosti si již nyní výrazně připlatí i za další výdaje související s bydlením. Skokový růst mají za sebou zejména energie. Zdražuje například i vodné a stočné, internet a více lidé platí i za případné opravy svého domova. Českou ekonomiku čeká recese a v roce 2023 lze očekávat růst nezaměstnanosti. Někteří Češi se mohou vlivem těchto nepříznivých okolností dostat do finanční tísně, což se může promítnout i do nárůstu nesplácených hypoték.

Jak ušetřit za bydlení? Výdaje za bydlení můžete výrazně snížit například instalací úsporných svítidel a domácích spotřebičů, výměnou starých oken za úspornější, kvalitním zateplením nebo instalací fotovoltaiky či tepelného čerpadla. Značné úspory dosáhnete i správným vytápěním a větráním.

Realitní trh 2023

Úrokové sazby hypoték mají dopad i na vývoj na trhu realit. „Růst cen nemovitosti je u konce. Ceny nemovitostí začaly klesat už ve třetím čtvrtletí 2022 a dále pokračuje. Otázkou je, jestli nastává určitá panika a trh hledá své dno. V roce 2023 mohou klesat zejména ceny starších nemovitostí, a to zhruba o pětinu. U novostaveb se ke snižování cen zatím nepřistupuje a hledají se cesty, jak kupujícího zaujmout. Při nákupu novostavby developeři nabízejí například kuchyňskou linku zdarma, určité vybavení nebo zvýhodněné financování. Obecně se dá počítat, že cenová hladina meziročně poklesne o 5 až 10 procent. Klesat podle nás nebudou ceny pozemků,“ uvádí Miroslav Majer.

Kde klesnou ceny nejvíce?

Ve větších městech jako je Praha nebo Brno nebude pokles cen nemovitostí tak výrazný, jelikož je zde vyšší kupní síla a stále vysoká poptávka po bydlení. Pokud budou v těchto lokalitách ceny klesat, půjde s největší pravděpodobností o jednotky procent. O poznání horší situaci lze očekávat v místech, která jsou dále od krajských měst. Klesat bude rovněž zájem i ceny u rekreačních nemovitostí.

Rok stagnace realitního trhu

Vývoj realitního trhu bude v roce 2023 velmi opatrný. Oproti předchozím rokům si budou diktovat podmínky kupující. Zatímco ještě před dvěma lety si mohli prodávající vybírat z několika desítek zájemců, dnes jsou to v lepším případě pouze jednotky. Výrazně delší je oproti minulosti i doba prodeje. Najít zájemce na nemovitost trvá místo několika týdnů spíše několik měsíců. „Kvůli drahým hypotékám nyní na trhu převažují kupující s hotovostí. V tomto směru se bude situace měnit velmi pozvolna. Určitou stabilizaci na trhu realit můžeme očekávat nejdříve v druhé polovině roku 2023,“ uzavírá Miroslav Majer.

Jak vypadá vývoj cen nemovitostí v ČR v roce 2023? Od roku 2020 zaznamenaly ceny nemovitostí v Česku turbulentní vývoj. Vyplatí se vyčkávat s pořízením vlastní nemovitosti nebo je naopak rozumnější příliš neotálet? Čtěte více v článku Vývoj cen nemovitostí v ČR.

Zajímá vás prognóza pro rok 2024? Nezapomeňte si přečíst článek na téma Výhled: Co přinese rok 2024 ve světě hypoték, realit a pojištění?

Hyponamíru, specialista na online hypotéky a online refinancování hypoték, vám přináší letošní desátý díl HypoNews, vašeho průvodce světem hypoték. Provázet vás dnes bude online hypoteční specialistka hyponamíru Monika Cahová.

Uvažujete o sjednání hypotéky? Jak ale začít a vybrat si tu nejlepší hypotéku? Je to jednoduché! Doporučujeme její výběr neuspěchat a porovnat si nabídky od více bank. Nemusí vždy platit, že pokud budete řešit vše pod jednou střechou, pro vás bude výhodnější. Nebojte se jiné banky než na kterou jste zvyklí. Před výběrem nejlepší hypotéky je důležité vědět, co konkrétně chcete hypotékou financovat a který parametr je pro vás klíčový – výše splátky, úroková sazba nebo doba splácení? Jsme specialisté na hypotéky, rádi vám poradíme, která je pro vás ta nejlepší hypotéka.

Na co si dát pozor před uzavřením hypotéky? Určitě se nenechte zlákat lákavou nízkou úrokovou sazbou. Dále pozor na sazbu s pojištěním schopnosti splácet, na první pohled totiž sníží úrokovou sazbu, ale zvedne vám náklady spojené s hypotékou. Dalším ukazatelem, kterému byste měli věnovat pozornost, je RPSN vyjadřující celkové roční náklady spojené s hypotékou, které zaplatíte. V neposlední řadě pozor na skryté poplatky. My v hyponamíru vás na ně včas upozorňujeme a eliminujeme je co možná nejvíce. Nakonec věnujte pozornost i podmínkám čerpání hypotéky. Více se dozvíte v našem článku Na co si dát pozor u hypotéky – co si zjistěte před uzavřením.

Proč eurová hypotéka není dobrý nápad? Nejprve je třeba znát pár čísel – aktuální úroková sazba se v České republice pohybuje kolem 6 %, míra inflace kolem 15 %. Proto v současné době budí v klientech zájem o hypotéku v eurech, která láká na nízkou úrokovou sazbu kolem 2-3 %. Nenechte se však zlákat! Pokud máte příjem v eurech, na první pohled se může eurová hypotéka zdát výhodná, ale… co když změníte zaměstnání a příjem najednou budete mít v českých korunách? Ale hypotéku sjednanou v eurech? Kolik za ni reálně zaplatí především díky kurzovému rozdílu? Dále nemáte ani jistotu, jak se v čase bude měnit cena eura. Nejjednodušším řešením je vzít si s námi hypotéku v korunách – tu vám sjednáme rychle, bezpečně a online. Více se o eurové hypotéce.

Témata

- Nejlepší hypotéka – jak se pozná a co obnáší?

- Na co si dát pozor před uzavřením hypotéky?

- Proč eurová hypotéka není dobrý nápad?

Zájem o hypotéky letos výrazně ochladl. Důvodů je hned několik, od vysokých úrokových sazeb hypotečních úvěrů přes drahé nemovitosti až po obavy z dalšího růstu cen energií, potravin a řady dalších nezbytných položek v rodinném rozpočtu.

V letošním roce se zájemci o vlastní bydlení stále častěji zajímají o hypotéky v eurech. Láká je totiž nízký úrok. „Hypotéky v Česku se dnes nejčastěji sjednávají se sazbami mezi pěti a šesti procenty ročně. Například u našich sousedů na Slovensku je možné získat eurovou hypotéku se sazbou od 2,59 procenta. Z tohoto pohledu je tedy hypotéka v eurech mnohem zajímavější. Najdeme ovšem řadu důvodů, proč není sjednání eurové hypotéky dobrý nápad,“ uvádí Veronika Kráčmar Hegrová z fintech startupu hyponamiru.cz.

Co je eurová hypotéka

Hypotéky jsou v Česku standardně vedeny v českých korunách. To znamená, že vám banka vyplatí sjednanou částku v korunách a následně úvěr také ve stejné měně splácíte. Ve výjimečných případech může banka vyplatit úvěr v eurech. Stále je ale veden a následně splácen opět v korunách.

Hypoteční úvěr v eurech můžete získat v některé ze zemí eurozóny. Sjednaný úvěr je v tomto případě veden i splácen v eurech. Veronika Kráčmar Hegrová k tomu dodává: „V eurozóně nezíská hypoteční úvěr každý. Zájemce o hypotéku musí splnit podmínky zahraniční banky. Bude muset například prokázat, že má v zemi trvalý nebo přechodný pobyt a také pravidelný příjem v eurech. Banky rovněž vyžadují, aby byl úvěr zajištěn nemovitostí, která stojí na území dané země.“

Pro koho je eurová hypotéka výhodná?

O eurovou hypotéku se nejčastěji zajímají Češi, kteří mají pravidelný příjem v eurech. Mohou to být například lidé dlouhodobě žijící v zahraničí, takzvaní pendleři nebo manažeři nadnárodních firem. Hypoteční úvěr v eurech může být řešením i pro Čechy v příhraničí. Pořízení nemovitosti kousek za hranicemi může totiž vyjít levněji než u nás.

Pro zájemce o hypotéku s příjmy v eurech může být výhodou i to, že nemusí sledovat kurzy měn a vyčkávat na nejlepší okamžik pro směnu peněz.

Konec levných hypoték v Česku

Úročení hypoték se odvíjí od nastavení základních úrokových sazeb v ekonomice. Levné hypotéky v Česku skončily po rychlém navýšení sazeb Českou národní bankou. Zatímco ještě v červnu 2021 byla dvoutýdenní repo sazba na úrovni 0,5 procenta, o rok později již byla na 7 procentech. Důvodem ke zvyšování sazeb je vysoká inflace. Za celý rok 2022 by se podle podzimní prognózy centrální banky mohla dostat na hodnotu 15,8 procenta, což je nejhorší výsledek od roku 1993.

Při výběru hypotéky se vyplatí srovnat více nabídek. Pokud hledáte nejlevnější hypotéku, zajímejte se o výši ukazatele RPSN, který vypovídá o celkové nákladovosti úvěru. Nejlevnější se však nemusí vždy rovnat té nejlepší hypotéce.

Zdraží eurové hypotéky?

„Růst úrokových sazeb se v následujících měsících zřejmě nevyhne ani eurovým hypotékám. Inflace nabrala na síle nejen v Česku, ale i ostatních zemích Evropské unie. Zástupci Evropské centrální banky se netají tím, že na příštích několika zasedáních budou úrokové sazby dále zvyšovat s cílem tlumit poptávku a rizika setrvalého nárůstu inflačních očekávání,“ uvádí Veronika Kráčmar Hegrová.

Eurové hypotéky v Česku

Hypotéky vedené v eurech tuzemské banky až na jednu výjimku nenabízí. Důvodem je fakt, že převážná většina zájemců o hypotéku požaduje úvěr v korunách. Hypotéky v eurech jsou navíc pro banky více rizikové. V případě posílení koruny se totiž snižuje hodnota zastavené nemovitosti. Například nemovitost za 200 tisíc eur má v přepočtu do koruny při kurzu 25 CZK/EUR hodnotu rovných 5 milionů korun. Při změně měnového kurzu na 23 CZK/EUR by se korunová hodnota zastavené nemovitost snížila o 400 tisíc korun.

Zajímá vás, jak funguje hypotéka v Německu? Mnohé láká nižšími sazbami a dlouhou fixací. Jsou německé hypotéky dostupné i pro Čechy? Jaké podmínky je nutné splnit?

Rizika eurové hypotéky

Kurzovému riziku se vystavují majitelé eurových hypoték v případě, že směňují koruny na eura. Například měsíční splátka hypotéky ve výši 600 eur by při směnném kurzu 25 CZK/EUR vycházela na 15 000 korun. Při oslabení koruny na 27 CZK/EUR by stejná splátka vyšla přibližně o 1 200 korun dráž. Naopak, při posílení koruny by byla splátka eurové hypotéky levnější.

Veronika Kráčmar Hegrová k tomu doplňuje: „S kurzovým rizikem dnes běžně kalkulují banky také u zájemců o korunovou hypotéku, kteří mají příjmy v eurech. „Když banka uznává příjem ze zahraničí v eurech, počítá s kurzovým rizikem v rozmezí 15 až 30 procent. Do příjmu tedy započítá zájemci o úvěr 70 až 85 procent uváděného příjmu v eurech, aby pokryla případné kolísání měny.“

Hypotéka a příjem ze zahraničí na nemovitost v Česku

Hypotéku na nemovitost v Česku mohou získat i lidé s příjmy ze zahraničí. Jak banky tyto příjmy posuzují a jaké další podmínky musí zájemci splnit? V zahraničí pracuje několik set tisíc Čechů, včetně pendlerů i těch, kteří tam dlouhodobě žijí.

Hypotéku na českou nemovitost lze získat i s příjmy ze zahraničí, ale banky je posuzují přísněji než tuzemské.

Při posuzování žádosti o hypotéku je rozhodující bonita žadatele, tedy jeho schopnost úvěr pravidelně splácet. Banky vyžadují předložení řady dokumentů, včetně potvrzení o příjmu, výpisů z účtu a dokladů k nemovitosti.

Když hledáte vlastní bydlení, jistě už máte velmi přesnou představu o jeho podobě. Před samotným výběrem nemovitosti jste si totiž odpověděli na několik zásadních otázek – například, na jakém místě se má byt či rodinný dům nacházet, kolik má mít místností nebo zda hledáte novostavbu či se spokojíte se starší nemovitostí.

Při pořizování vlastního bydlení se nevyhnete ani otázce financování. Přesně si musíte spočítat, kolik peněz si můžete dovolit zaplatit z vlastních úspor a kolik si potřebujete půjčit. Vlastní bydlení můžete financovat pomocí hypotéky a úvěru ze stavebního spoření. „Při výběru hypotéky se vždy vyplatí oslovit více bank a pečlivě srovnat vlastnosti a parametry hypoték. Úvěr na bydlení si lidé nevybírají každý den, proto neváhejte oslovit nezávislé hypoteční specialisty. Mají nejen dokonalý přehled o aktuální nabídce hypoték na trhu, ale z praxe dobře vědí, které banky jsou nejvhodnější například na financování výstavby. Upozorní vás rovněž na některé záludnosti a rizika hypotéky,“ uvádí Jana Žáčková, hypoteční specialistka fintech startupu hyponamiru.cz.

Rozhlédněte se u konkurence

Když přijde na řadu otázka financování vlastního bydlení, většina lidí se jako první obrátí na svou hlavní banku. S finanční institucí je pojí především silná důvěra. Mají u ní totiž často nejen běžný a spořicí účet, ale také například další spotřebitelské úvěry, pojištění nebo investice.

I když vám banka dlouhodobě spravuje vaše rodinné finance, neznamená to, že přijde automaticky s nejvýhodnější nabídkou hypotéky. V bance máte stejné postavení jako nový klient a žádnou výraznou slevu z úrokové sazby za věrnost nečekejte.

Jana Žáčková k tomu dodává: „Navíc jsou na trhu banky, které jednoduše umí nabídnou lepší podmínky – například offsetovou hypotéku se zápočtem úspor, napřímo splatit z hypotéky určitou část spotřebitelských úvěrů, nebo nabízí nejvyšší neúčelovou část hypotéky, kterou můžete využít na cokoliv. Nechte si předložit nabídky od více bank a srovnávejte.“

Pozor na nízké úrokové sazby

Nedejte na reklamu! Banky se snaží zaujmout nejnižší úrokovou sazbou. I když může být nabízená sazba na první pohled lákavá, neznamená to, že ji získáte. V marketingových materiálech se vždy pracuje s nejnižší dosažitelnou sazbou. Získá ji ovšem pouze takzvaný ideální klient u konkrétního nastavení hypotéky.

„Výhodnost jednotlivých hypoték nelze porovnávat podle výše úrokové sazby. Ta totiž nezohledňuje poplatky a další náklady spojené s hypotékou. Vždy hledejte ukazatel RPSN, který je obrazem celkové nákladovosti úvěru,“ upozorňuje Jana Žáčková.

Mohl by vás zajímat článek Nejlevnější hypotéka nemusí být vždy ta nejvýhodnější – jak ji poznat? Nebo článek o tom, jak poznat to nejlepší hypotéku.

Prohlédněte si ceník banky

Banky si u hypoték mohou naúčtovat řadu poplatků. Ty mohou být jednorázové nebo pravidelné. Při porovnávání nabídek úvěrů nezapomeňte nahlédnout do ceníku banky, kde jsou uvedeny jednotlivé poplatky včetně jejich aktuální výše.

Jaké poplatky si banky účtují?

Na prvním místě v ceníku obvykle najdete poplatek za vyřízení úvěru. Banky si tímto poplatkem mohou kompenzovat výdaje spojené s administrativu spojenou s přijetím žádosti o úvěr, zpracováním smluvní dokumentace apod. „Řada bank již od tohoto poplatku upustila a vyřízení úvěru je tedy většinou zdarma. Při sjednání hypotéky počítejte také s poplatkem za vypracování odhadu nemovitosti. Zpoplatněn může být i protokol o stavu výstavby,“ doplňuje Jana Žáčková.

První čerpání úvěrů je zdarma, za každé další čerpání si ovšem můžete připlatit. Postupně čerpají peníze především lidé, kteří hypotékou financují výstavbu nemovitosti. Banky si běžně účtují měsíční poplatek za správu úvěru.

S poplatky je nutné počítat i při zásadních změnách v úvěru. Banky si například účtují poplatek při změně zajištění hypotéky, změny podmínek čerpání hypotéky a také za změny ovlivňující splátkový kalendář. U hypoték jsou i skryté poplatky, které my v hyponamiru.cz odhalujeme a upozorňujeme na ně.

Sankce a pokuty u hypotéky

Banky si při porušení smluvních podmínek účtují pokuty. Prodražit se může například nečerpání hypotéky. Pokud máte vyřízenou hypotéku a prodávající v posledním okamžiku od prodeje odstoupí, nemůžete přidělený úvěr vyčerpat. Za nečerpání hypotéky vám může banka naúčtovat sankci ve výši až 5 procent z nevyčerpané částky.

Sankce si banky účtují také za nedočerpání hypotéky, při prodlení se splátkou nebo za její předčasné splacení.

Převedení hypotéky do jiné banky je třeba správně načasovat, abyste zbytečně neplatili pokutu za refinancování hypotéky. „Snažte se u stávající banky dodržet fixaci hypotéky. Pokud se rozhodnete refinancovat hypotéku v průběhu fixace, mohou si banky za zákona naúčtovat účelně vynaložené prostředky. Jedná se například o náklady na zaměstnance banky, který s vámi vyřizuje předčasné splacení, náklady na tisk a kopírování dokumentů, poštovné a různé nutné poplatky,“ dodává Jana Žáčková.

Podrobně se možným sankcím věnujeme v článku Pokuty u hypoték a na co si dávat pozor.

Čtěte smluvní podmínky

Při výběru hypotéky věnujte pozornost obsahu smlouvy o hypotečním úvěru. I když se podoba úvěrové smlouvy u jednotlivých bank mírně liší, vždy v ní najdete všechny důležité informace.

Uvedena je v ní například výše hypotéky, sjednaná úroková sazba, doba fixace a splatnosti úvěru, způsob zajištění i přesné podmínky čerpání hypotéky. Pokud plánujete kupovanou nemovitost pronajímat, nezapomeňte si ověřit, zda je nutný souhlas banky s pronájmem.

„Před podpisem smlouvy si ponechte čas na její důkladné přečtení. Pokud některým ustanovením smlouvy nerozumíte, nestyďte se zeptat. Hypoteční specialista vám vždy poradí a upozorní vás na důležitá ustanovení smlouvy,“ ujišťuje Jana Žáčková.

Pojištění a hypotéka

Při sjednání hypotéky je třeba řešit i otázku pojištění. Jaké pojištění je nutné uzavřít, podle čeho vybírat, co nepodcenit a na co si dát pozor? Podívejte se na jednotlivé druhy pojištění.

Vysněnou nemovitost můžete hledat různými způsoby. Většina zájemců o vlastní bydlení průběžně sleduje nabídky na stránkách realitních portálů. Když se objeví byt, rodinný dům nebo jiná nemovitost splňující jejich požadavky, kontaktují zástupce realitní kanceláře nebo se spojí přímo s prodávajícím.

Svěřit vyhledání nemovitosti lze samozřejmě přímo realitní kanceláři, která bude na základě zadaných požadavků přinášet odpovídající nabídky. O zajímavé nemovitosti se můžete dozvědět i od rodiny, přátel či známých. Existuje ovšem i další možnost.

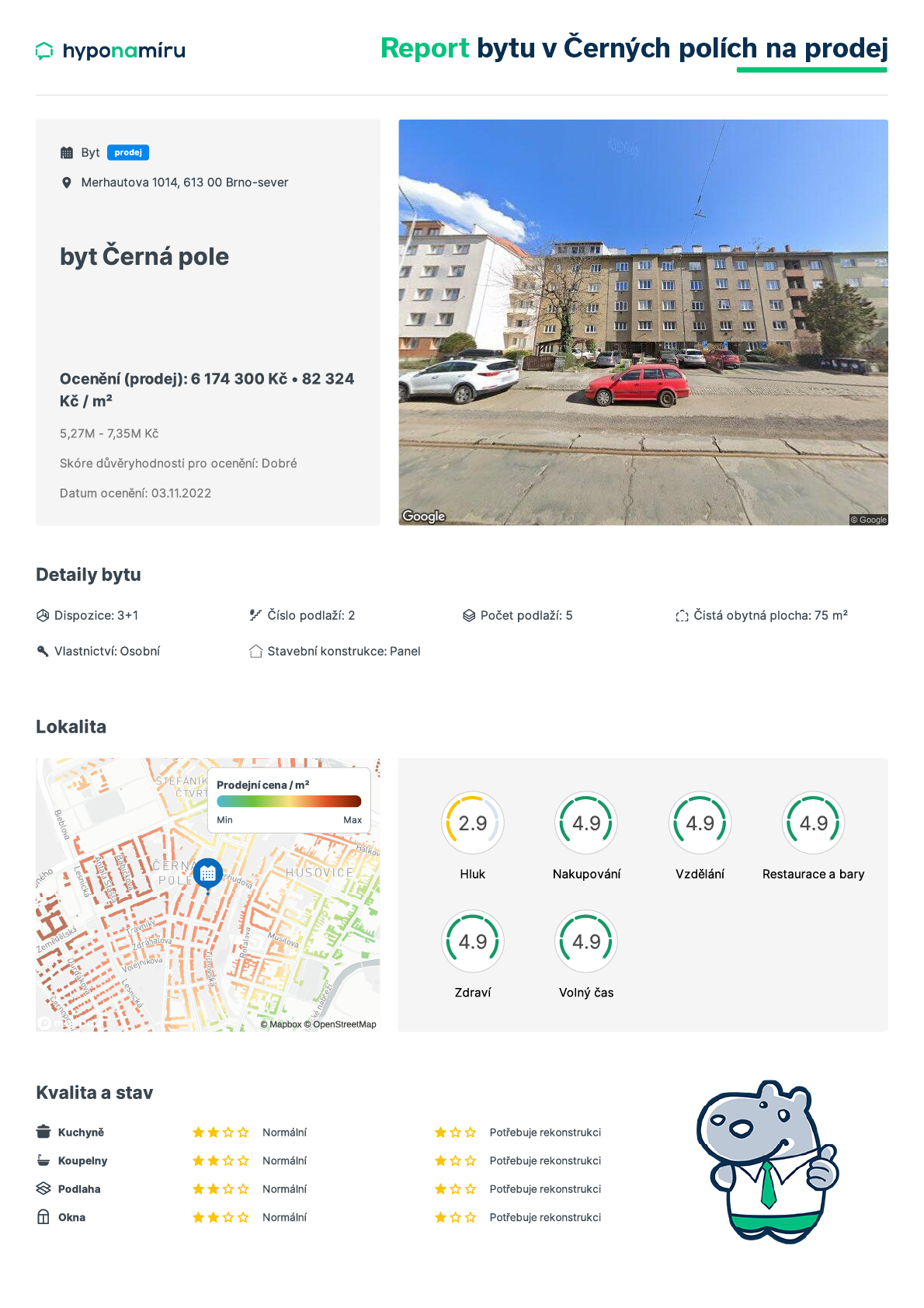

„Máme unikátní nástroj využívající švýcarskou technologii PriceHubble, s jehož pomocí lze rychle a zdarma zjistit odhadovanou tržní cenu nemovitosti. Tato služba je určena pro prodávající i kupující. Prodávajícím pomáhá nastavit správnou prodejní cenu nemovitosti. Kupujícím naopak napoví, zda není vybraná nemovitost předražená. Z databáze nemovitostí jsme také schopni kupujícím vytipovat nabídky za výhodnou cenu,“ uvádí Veronika Kráčmar Hegrová z fintech startupu hyponamiru.cz.

Jak služba funguje?

Ke službě se dostanete velmi jednoduše. Stačí navštívit stránku hyponamiru.cz a v hlavním menu rozkliknout položku Odhad nemovitosti. Po vyplnění základních informací o hledané nemovitosti vám vyselektujeme vhodné nabídky a zašleme report.

V úvodu tohoto dokumentu naleznete výpis všech nemovitostí, které nejpřesněji odpovídají vašim požadavkům. U každé nemovitosti jsou uvedeny detailní informace. Dozvíte se nejen adresu, na které se například byt nachází, ale také jeho ocenění, velikost podlahové plochy, přesnou dispozici bytu, podlaží či typ vlastnictví. Důležitá je rovněž informace o materiálu, ze kterého je bytový dům postaven (např. cihla, beton).

V reportu naleznete i hodnocení dané lokality. Konkrétně, jak hlučná je vybraná lokalita, jaké nabízí možnosti nakupování, vzdělávání nebo trávení volného času.

Zejména u starších nemovitostí oceníte hodnocení technického stavu. Dozvíte se například, zda kuchyně, koupelna, podlahy či okna potřebují rekonstrukci.

S posouzením výhodnosti ceny vám pomohou tržní trendy. Dočtete se, jaká je například průměrná cena za metr čtvereční dané nemovitosti nebo jak se vyvíjela její tržní cena v čase.

V závěru dokumentu vám představíme nabídku podobných nemovitostí, které stojí za pozornost.

Pokud vás některá z nabízených nemovitostí zaujme, propojíme vás s realitní kanceláří, která zajistí vše potřebné. Velmi rádi se postaráme o zajištění financování kupované nemovitosti.

Díky srovnání můžete ušetřit

Unikátní technologie nám pomáhají vyhledávat nemovitosti za výhodné ceny. „Nedávno se na jednu z našich hypotečních specialistek obrátila zájemkyně o hypotéku, která již měla vybranou nemovitost. V průběhu vyřizování hypotéky dal prodávající přednost jinému zájemci s hotovostí. Pomocí naší služby se nám podařilo velmi rychle najít srovnatelnou nemovitost v dané lokalitě, navíc za výhodnější cenu. Prodejní cena původně vybraného bytu byla 4,8 milionu korun, cena koupeného bytu byla o 600 tisíc nižší,“ uvádí příklad z praxe Veronika Kráčmar Hegrová.

Odhad nemovitosti pomáhá i prodávajícím. Jednoduše, online a zcela zdarma zjistí tržní cenu své nemovitosti.

Jaké informace je nutné zadat?

- Typ nemovitosti (pozn. byt, rodinný dům)

- Velikost obytné plochy

- U rodinných domů velikost pozemku

- Rok výstavby

- Vnitřní dispozici bytu či rodinného domu

- Technický stav nemovitosti

- Adresa nemovitosti

- Kontaktní údaje pro zaslání nabídky nemovitostí

Typ, velikost, dispozice a stav nemovitosti

Na úplném začátku si musíte vybrat, zda hledáte byt nebo rodinný dům. Poté je nutné zadat základní informace o nemovitosti.

U bytů je třeba vyplnit velikost požadované obytné plochy, rok výstavby, rozložení místností a požadovaný technický stav. V případě rodinných domů navíc vyplníte požadovanou plochu pozemku. Při výběru vlastního bydlení je důležitý také aktuální technický stav nemovitosti. Vyberete si, zda hledáte dobře udržovanou nemovitost, nemovitost určenou k rekonstrukci nebo po rekonstrukci.

Výběr lokality

Na cenu nemovitosti má zásadní vliv lokalita. Nejdražší jsou obecně byty a rodinné domy ve velkých městech a jejich blízkém okolí. Levněji pořídíte vlastní bydlení v širším okolí měst nebo na vesnicích. Abychom vám připravili co nejpřesnější nabídky, je třeba zadat adresu preferované lokality.

Důvody koupě a prodeje

K zaslání reportu potřebujeme znát základní kontaktní údaje. Na našich stránkách stačí vyplnit jméno, příjmení a kontaktní e-mail. Ptáme se také na váš záměr, tedy zda plánujete nákup nemovitosti, prodej nebo se jen díváte a zjišťujete hodnotu vaší nemovitosti. Po zadání těchto údajů už stačí jen kliknout na tlačítko Odeslat.

„Pokud se klient zajímá o odhad ceny z důvodu prodeje nemovitosti, snažíme se zjistit jeho přesný motiv. Již několikrát jsme se setkali s případem, kdy chtěl majitel nemovitosti vyřešit prodejem svoji aktuální tíživou finanční situaci. I v těchto těžkých životních situacích dokážeme najít řešení. Můžeme navrhnout například refinancování či konsolidaci jiných závazků. Ve spolupráci s partnerskou společností umíme rovněž zajistit pronájem nemovitosti. Majitel nemovitosti nemusí nemovitost prodat a získá bez starostí garantovaný nájem,“ uzavírá Veronika Kračmar Hegrová.