Výhodnější financování bydlení

UniCredit Bank od 25. dubna 2025 upravuje úrokové sazby u hypotečních úvěrů. Nově dochází ke snížení sazby o 0,1 % p.a. u fixací na 2 a 3 roky. Fixace na 5 let zůstává beze změny.

Startovní sazba nyní začíná na 4,49 % p.a. Pro její získání je nutné splnit následující podmínky:

- LTV maximálně 80 %, případně 90 % u hypoték pro mladé do 36 let

- sjednání úvěrového pojištění

- aktivní využívání běžného účtu

- výše úvěru alespoň 1 000 000 Kč

Kromě toho je možné snížit sazbu o dalších 0,1 % p.a. v případě doložení energetického štítku budovy třídy A nebo B (tzv. Nízkoenergetická hypotéka).

Nabídka platí i pro kombinované a neúčelové financování, takže lze využít i na širší spektrum potřeb..

Co si z článku odnést:

- Banky v současnosti neposkytují 100% hypotéky a vyžadují vlastní zdroje.

- Regulace ČNB prostřednictvím ukazatele LTV omezuje poskytování hypoték s vysokým poměrem úvěru k hodnotě nemovitosti.

- Existují alternativní způsoby financování 100 % ceny nemovitosti. Řešením může být půjčka od rodiny nebo ručení další nemovitostí.

- Čím vyšší hypotéku si sjednáte, tím vyšší budou měsíční splátky i celková částka zaplacená na úrocích.

- Hypotéka bez akontace znamená, že si půjčujete na celou kupní cenu nemovitosti. To zvyšuje vaše zadlužení a v případě problémů i riziko ztráty nemovitosti.

- Kromě splátek hypotéky je třeba počítat s dodatečnými náklady, jako je pojištění nemovitosti a případná provize realitní kanceláře.

- Pečlivé zvážení finanční situace a proaktivní přístup jsou klíčové pro nalezení optimálního řešení financování bydlení.

- Pokud vám hypotéku neschválí žádná banka, přehodnoťte své plány na pořízení vlastního bydlení a začněte co nejdříve spořit.

Dostupnost vlastního bydlení se dlouhodobě zhoršuje, především kvůli rostoucím cenám nemovitostí. Pokud nemáte dostatek vlastních prostředků na zaplacení celé kupní ceny vybraného bytu či rodinného domu, nezbývá než využít úvěr. Banky však v současnosti neposkytují 100% hypotéky a při financování nemovitosti požadují i vlastní zdroje.

„Existuje několik možností, jak získat hypotéku i bez počátečních úspor. Peníze si můžete půjčit například od rodiny. Další variantou je poskytnout bance další nemovitost jako dodatečnou zástavu,“ vyjmenovává možná řešení Miroslav Majer, CEO fintech startupu Hyponamíru.cz.

Hypotéka bez akontace

Akontace u hypotéky představuje část kupní ceny nemovitosti, kterou hradíte z vlastních finančních prostředků. Zbývající část financuje banka prostřednictvím hypotečního úvěru. Akontace se vyjadřuje jako procento z ceny nemovitosti.

Proč banky vyžadují akontaci? Jedním z hlavních důvodů je regulace České národní banky (ČNB), která stanovuje limity pro ukazatel LTV (poměr výše úvěru k hodnotě nemovitosti). Tato regulace fakticky vyžaduje určitou minimální výši vlastních prostředků s cílem předcházet nadměrnému zadlužování a chránit finanční stabilitu. V důsledku toho je v současnosti značně omezena možnost získat hypotéku bez vlastních zdrojů.

Horní hranice LTV

Banky dnes poskytují hypotéky až do výše 80 % LTV. Znamená to, že byste měli mít naspořeno alespoň 20 % z kupní ceny nemovitosti. Pokud je vám méně než 36 let, máte výhodu, protože můžete získat hypotéku až do 90 % LTV.

Marek Pavlík, CEO portálu hypotecnikalkulacka.cz dále doplňuje: „Hypotéky nad tuto hranici jsou možné jen takzvaně na výjimku. Banky totiž mohou takto „výjimečných“ úvěrů poskytnout jen omezené množství, maximálně 5 % z celkového objemu nově uzavřených hypoték.“

Jak ovlivní LTV úrokovou sazbu? S nižší hodnotou LTV můžete dosáhnout na výhodnější úrokovou sazbu. Rozdíl je ovšem nepatrný, nanejvýš v řádu několika desetin procenta.

Úvěrové ukazatele DTI a DSTI

ČNB při regulaci úvěrového trhu nestanovuje jen ukazatel LTV. K dispozici má i další dva parametry, a to DTI a DSTI. Tyto ukazatele nejsou pro banky závazné, ale mají pouze formu doporučení. Přesto je většina bank při posuzování žádostí bere v potaz.

Ukazatel DTI porovnává vaše celkové dluhy s ročním čistým příjmem. Aktuálně doporučená horní hranice odpovídá osminásobku ročního příjmu. DSTI pak vyjadřuje, jak velkou část měsíčního příjmu vydáte na splátky všech úvěrů. Doporučený limit je v současnosti 40 %. S pomocí těchto ukazatelům si banky ověřují, zda pro vás bude splácení hypotéky zvládnutelné.

Je hypotéka bez počáteční hotovosti reálná?

Existují způsoby, jak financovat celou kupní cenu nemovitosti i bez vlastních úspor. Jednou z možností je půjčka od rodiny, kterou lze použít na úhradu požadované akontace k hypotéce. Další variantou je ručení další nemovitostí. Může jít o vlastní nebo i cizí nemovitost.

Vyplatí se hypotéka bez akontace? U hypotéky bez akontace je třeba počítat s tím, že na úrocích celkově zaplatíte více. Vyplatit se může například v situaci, kdy máte možnost výhodné koupě nemovitosti nebo když můžete peníze původně určené na akontaci výhodně investovat.

Možnost ručení další nemovitostí při nulové akontaci

Hypotéka může být zajištěna i více nemovitostmi. Kromě financované nemovitosti to může být další byt, dům, rekreační objekt, pozemek nebo jiná nemovitost, kterou banka akceptuje. Zástavou další nemovitosti se zvýší celková hodnota zajištění, ze které se počítá maximální výše hypotéky. I když banka nepůjčí víc, než je kupní cena, díky dodatečnému ručení není nutné doplácet nic z vlastních peněz. Po splacení části úvěru je navíc možné druhou nemovitost ze zástavy vyvázat.

Porovnání hypotéky s a bez akontace

Čím menší část kupní ceny pokryjete z vlastních úspor, tím vyšší úvěr si musíte vzít. A čím je úvěr vyšší, tím více celkově zaplatíte na úrocích. Hypotéka bez akontace znamená vyšší jistinu, z níž se úroky počítají, což prodražuje celé financování. Naopak vyšší akontace snižuje výši půjčené částky i celkové náklady.

Příklad: Srovnání výše zaplacených úroků u hypotéky ve výši 3,2 mil. Kč (pozn. 80% hypotéka) a 4 mil. Kč (100% hypotéka). Splatnost úvěru je v obou případech 27 let a úroková sazba činí 5 %.

- Úrok za hypotéku ve výši 3,2 mil. Kč celkem: 2 637 588 Kč

- Úrok za hypotéku ve výši 4 mil. Kč celkem: 3 296 985 Kč

- Rozdíl ve výši zaplacených úroků: 659 397 Kč

Jak získat hypotéku bez akontace

Před žádostí o hypotéku bez akontace zvažte, zda preferujete ručení jinou nemovitostí či půjčku od rodiny. Pečlivě promyslete výši požadované hypotéky a reálnost jejího splácení.

Miroslav Majer dále dodává: „Zkušený hypoteční poradce dokáže najít optimální variantu financování. Provede porovnání nabídek bank na 100% financování a představí vám podmínky bank pro schválení nulové akontace. Bezpečně a krok za krokem vás provede celým procesem sjednání hypotéky bez akontace.“

Zkušený hypoteční specialista vám rovněž vysvětlí a poradí:

- Proč banky zpřísňují podmínky pro hypotéky bez akontace

- Jak zvýšit bonitu u žádosti o 100% hypotéku

- Jaká je optimální doba splatnosti pro hypotéku bez akontace

- Jaké jsou podmínky hypotéky bez akontace pro mladé rodiny

- Představí praktické tipy, jak ušetřit na hypotéce bez akontace

Víte, že hypotéku si můžete sjednat ještě předtím, než najdete nemovitost? Získáte tak jistotu financování a možnost rychle reagovat na vhodnou nabídku.

Dodatečné náklady (pojištění, poplatky) u 100% hypotéky

Při pořízení nemovitosti vás nečekají jen splátky hypotéky. Banky rovněž vyžadují sjednání pojištění nemovitosti. Dobrovolně si můžete zvolit i další pojištění, například pojištění domácnosti, životní pojištění nebo pojištění schopnosti splácet.

Pokud kupujete nemovitost prostřednictvím realitní kanceláře, počítejte také s poplatkem za zprostředkování. Tato provize se běžně pohybuje okolo 5 % z kupní ceny nemovitosti. Například u bytu v hodnotě 4 miliony korun zaplatíte realitní kanceláři rovných 200 000 Kč.

Postup refinancování 100% hypotéky

Při refinancování 100% hypotéky nová banka znovu posuzuje vaši schopnost splácet i aktuální hodnotu nemovitosti. Pokud její cena mezitím vzrostla, můžete získat lepší podmínky. Spočítejte si ale dopředu všechny náklady a úspory, abyste věděli, zda se vám refinancování hypotéky skutečně vyplatí.

Rizika spojená s hypotékou bez vlastních úspor

Hlavním rizikem hypotéky bez počátečních úspor je vyšší měsíční zatížení rodinného rozpočtu a větší citlivost na výkyvy příjmů. Chybějící finanční rezerva může zkomplikovat situaci při nečekaných výdajích nebo ztrátě výdělku. Zvažte proto pečlivě všechna pro a proti hypotéky bez počátečních úspor.

Co dělat, když žádná banka neschválí 100% hypotéku

Když vám žádná banka hypotéku neschválí, nezoufejte. Nejdříve přehodnoťte své plány ohledně vlastního bydlení a reálně zvažte své finanční možnosti. Pokud je hlavní překážkou nedostatek vlastních zdrojů, začněte co nejdříve spořit.

Každý měsíc si pravidelně odkládejte částku, která by odpovídala hypotetické měsíční splátce úvěru. Peníze nenechávejte na běžném účtu, vyplatí se je uložit na úročený spořicí účet nebo využít termínovaný vklad. Úspory jsou zde alespoň minimálně úročeny. Jakmile naspoříte potřebnou akontaci, o hypotéku zažádejte znovu.

Nové podmínky nezajištěných úvěrů od Buřinky

Stavební spořitelna České spořitelny od 25. dubna 2025 mění parametry nezajištěných úvěrů od Buřinky. Úpravy se dotýkají Úvěru od Buřinky pro Budoucnost a Úvěru oprav dům po babičce s Buřinkou.

Hlavní novinky:

- Splatnost úvěru bude nově možné nastavit až na 25 let, a to bez ohledu na výši úvěru.

- Maximální částka úvěru se zvyšuje až na 3 000 000 Kč, přičemž není vyžadováno zajištění nemovitostí.

Díky těmto změnám získají klienti větší flexibilitu při financování svých plánů, a to bez nutnosti ručit nemovitým majetkem.

Od 15. dubna 2025 Komerční banka upravuje úrokové sazby u svých hypotečních produktů. Konkrétně se snižuje úroková sazba o 0,1 % ročně u fixací na 2 a 3 roky. Tato změna se týká účelových hypoték i amerických hypoték.

Účelová hypotéka s novou sazbou od 4,69 % p.a.

Nejnižší možná sazba pro klasickou hypotéku nyní začíná na 4,69 % p.a.. Pro získání této sazby je nutné splnit několik podmínek:

- LTV do 80 %

- Fixace na 2 nebo 3 roky

- Aktivní využívání běžného účtu u KB

- Sjednání životního pojištění u Komerční pojišťovny

- Pojištění nemovitosti rovněž u Komerční pojišťovny

- Energetický štítek PENB třídy A nebo B (v rámci programu Hypotéka na udržitelné bydlení)

Americká hypotéka nově od 5,09 % p.a.

U neúčelového hypotečního úvěru, tedy americké hypotéky, nově sazba začíná na 5,09 % p.a. při fixaci na 2 nebo 3 roky a splnění těchto podmínek:

- Aktivní využívání běžného účtu u KB

- Životní pojištění u Komerční pojišťovny

- Pojištění nemovitosti sjednané u Komerční pojišťovny

Co si z článku odnést:

- Dotované hypotéky vznikly jako reakce developerů na pokles poptávky po bydlení v období vysokých úrokových sazeb v letech 2022 a 2023.

- Dotovaná hypotéka není samostatný bankovní produkt, ale běžná hypotéka s dočasným snížením úrokové sazby, kterou financuje developer.

- Developer může dotovat hypotéku buď přímou úhradou rozdílu bance, nebo zasíláním kompenzace klientovi, což vede k dočasně nižším měsíčním splátkám.

- Nabídky dotovaných hypoték jsou vázány na konkrétní realitní projekty a podmínky se u jednotlivých developerů liší.

- Žádost o dotovanou hypotéku probíhá podobně jako u běžné hypotéky a vyžaduje standardní doklady o žadateli a nemovitosti.

- Hlavní výhodou dotované hypotéky je finanční úspora, avšak nevýhodou je omezený výběr nemovitostí a dočasnost této výhody.

- Refinancování dotované hypotéky je možné, ale existuje riziko ztráty původní podpory od developera.

- Z daňového hlediska se dotovaná hypotéka neliší od běžné, přičemž odečíst z daní lze pouze skutečně zaplacené úroky klientem.

Vysoké úrokové sazby v letech 2022 a 2023 výrazně srazily poptávku po hypotékách. V reakci na ochlazení trhu tehdy někteří developeři v Česku začali nabízet takzvané dotované hypotéky. Ty měly zvýšit dostupnost nového bydlení, a to i za cenu, že část splátek dočasně převzali sami developeři.

„Dotovaná hypotéka je klasický hypoteční úvěr, u kterého developer po určitou dobu dotuje kupujícím měsíční splátky. V době vysokých sazeb to byla jedna z cest, jak podpořit prodeje. Dnes už ale s ohledem na oživení trhu tyto nabídky vídáme spíše výjimečně,“ říká Miroslav Majer, CEO fintech startupu Hyponamíru.cz.

Co je to dotovaná hypotéka?

Dotovaná hypotéka je zvýhodněný úvěr. Developer pomocí finanční dotace sníží měsíční splátky hypotéky těm, kteří se rozhodnou koupit nemovitost z jeho portfolia. Úrokové sazby u dotovaných hypoték mohou být o několik procentních bodů nižší než aktuální tržní sazby.

Jak funguje dotovaná hypotéka v praxi?

Dotované hypotéky mohou fungovat různými způsoby. Nejčastěji to vypadá tak, že si zájemce sjedná hypotéku u banky za běžných podmínek a s aktuální úrokovou sazbou. Developer, od kterého si kupuje nemovitost, se pak zaváže, že mu po určitou dobu – třeba dva roky nebo po celou první fixaci – bude přispívat na splátky. Tím kupujícímu sníží měsíční náklady a pomůže mu zvládnout první období splácení.

Finanční dotace může být vyplácena dvěma způsoby. Buď developer přímo uhradí rozdíl bance formou jednorázové platby, takže klient se od začátku podílí na splácení sníženou splátkou. Nebo naopak dotaci poskytuje přímo klientovi – ten pak splácí běžnou splátku a developer mu pravidelně posílá částku, která rozdíl pokrývá. Výsledkem je pro kupujícího stejný efekt: dočasně nižší splátky hypotéky.

Výpočet úspory u dotované hypotéky (bez kalkulačky)

Představme si klienta, který si sjedná hypoteční úvěr ve výši 4 miliony korun se splatností 27 let. Při tržní úrokové sazbě 5,9 % by jeho měsíční splátka činila 24 710 Kč. Díky dotaci od developera však klient po dobu prvních dvou let (fixace) platí splátku odpovídající sazbě 2,89 %, tedy 17 797 Kč měsíčně. Rozdíl 6 913 Kč představuje měsíční úsporu, kterou klient díky dotované hypotéce získává.

Za celé dva roky trvání této zvýhodněné sazby tak celková úspora dosáhne 165 912 Kč.

Při koupi nemovitosti je důležité sledovat, zda je skutečně nabízena za odpovídající cenu. Dotace od developera totiž může být už započítána v prodejní ceně bytu či domu. Pokud je kupní cena vyšší než u srovnatelných nemovitostí, může být celkový přínos dotované hypotéky sporný – a nabídka pak spíše než skutečnou úsporu představuje promyšlený marketingový tah.

Při porovnání dotované vs. běžné hypotéky se zajímejte nejen o výši úrokové sazby, ale sledujte ukazatel RPSN. Ten zahrnuje veškeré náklady spojené s hypotékou. Důležité je rovněž sledovat podmínky pro udržení dotované sazby.

Úroková sazba dotované hypotéky

V letech 2022 a 2023, kdy tržní úrokové sazby hypoték atakovaly hranici 6 %, nabízeli někteří developeři v rámci dotovaných hypoték akční sazby v blízkosti 3 %. Úspora na měsíčních splátkách tak byla výrazná a pomohla rozhýbat prodeje v době slabé poptávky. Dnes je ale situace jiná – úrokové sazby klesly přibližně na 4,5 % a došlo k oživení trhu. Developeři proto ztrácejí motivaci dotované hypotéky dále nabízet.

A co ti, které letos čeká refixace či refinancování dotované hypotéky? I když tržní úrokové sazby postupně klesají, jsou stále výš než dotované sazby, takže měsíční splátky těmto klientům vzrostou.

Kdo má nárok na dotovanou hypotéku v ČR?

Dotovanou hypotéku můžete získat jen při koupi nemovitosti v developerském projektu, který tuto možnost nabízí. Podmínky dotované hypotéky se mohou lišit projekt od projektu a developer od developera. Mezi nejčastější požadavky patří financování části kupní ceny z vlastních zdrojů, sjednání pojištění nemovitosti a dodržení smluvních podmínek stanovených developerem.

Ucelený přehled společností nabízejících dotovanou hypotéku neexistuje, jedná se o iniciativu soukromých developerů. Informace o aktuálních nabídkách proto najdete přímo na webových stránkách konkrétních společností či realitních projektů.

Žádost o dotovanou hypotékou

„Žádost o dotovanou hypotéku se v zásadě neliší od žádosti o běžný hypoteční úvěr. Doklady potřebné k získání dotované hypotéky zahrnují standardní dokumenty prokazující totožnost, výši příjmů a celkovou bonitu žadatele, stejně jako dokumentaci k vybrané nemovitosti,“ uvádí Marek Pavlík, CEO portálu hypotecnikalkulacka.cz.

Banka standardně posuzuje úvěruschopnost žadatele a rovněž musí dodržovat závazné limity úvěrových ukazatelů od České národní banky. Kromě hypoteční smlouvy se uzavírá i smlouva s developerem, ve které jsou podrobně popsány podmínky finanční kompenzace.

Nejčastější chyby při žádosti o dotovanou hypotéku vznikají kvůli neúplným podkladům nebo chybně vyplněným údajům. Důležité je tedy správně vyplnit žádost a doložit vše, co banka požaduje.

Přečtěte si, jaká doklady jsou potřeba k vyřízení hypotéky.

Na co lze využít dotovanou hypotéku

Developeři nabízejí dotované hypotéky v rámci svých realitních projektů. Finanční podpora se většinou vztahuje na konkrétní byty nebo domy v novostavbách. Často jde o nemovitosti, o které není tak velký zájem.

Výše dotace i konkrétní podmínky se liší podle projektu – každý developer si je nastavuje individuálně a zpravidla platí jen po omezenou dobu, nejčastěji na první dva až tři roky fixace.

Výhody dotované hypotéky

Hlavní výhodou dotované hypotéky je úspora peněz. Splácení dotované hypotéky je snazší. Díky finanční podpoře od developera jsou totiž měsíční splátky hypotéky výrazně nižší. Taková dotace pomáhá zpřístupnit vlastní bydlení i lidem, kteří jeho pořízení odkládají kvůli vysokým úrokovým sazbám.

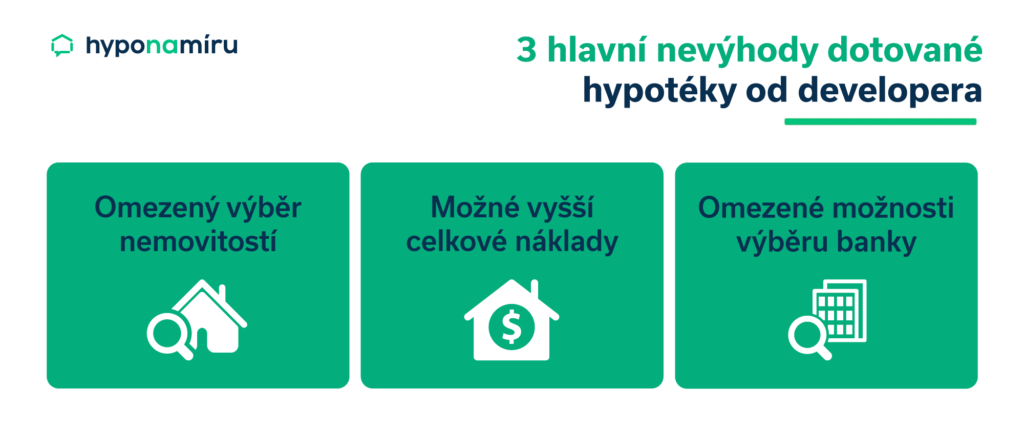

Nevýhody dotované hypotéky

Nevýhodou dotované hypotéky je omezený výběr nemovitostí, protože se nabídka váže jen na konkrétní developerské projekty. Zájemci o vlastní bydlení se tak musí přizpůsobit lokalitě a typu bydlení, které developer nabízí.

Další nevýhodou je dočasnost – nižší úroková sazba nebo snížené splátky platí jen po omezenou dobu. Po jejím uplynutí se měsíční zatížení může výrazně zvýšit.

V neposlední řadě je třeba počítat s možnými poplatky spojenými s vyřízením dotace. Celkově je proto důležité zvážit, zda počáteční úspora převáží nad uvedenými omezeními a budoucími náklady.

Refinancování dotované hypotéky

Refinancování dotované hypotéky je možné, ale může být spojeno s rizikem ztráty podpory. Komplikace nastávají především tehdy, pokud nová banka neakceptuje podmínky dotace poskytnuté developerem. Je proto důležité pečlivě zvážit, zda se refinancování skutečně vyplatí.

Dotovaná hypotéka a úspora na daních

U dotované hypotéky si můžete jednou ročně z daní odečíst zaplacené úroky. Na začátku kalendářního roku vám banka zašle přehled o jejich výši, který pak využijete ve svém daňovém přiznání.

Legislativní změny v oblasti dotovaného financování bydlení

Ačkoliv přímá státní dotace hypoték aktuálně neexistuje, oblast financování bydlení se neustále vyvíjí. Budoucí změny zákonů mohou ovlivnit daňové úlevy, regulaci hypotečního trhu nebo podporu vybraných skupin obyvatel. Vyplatí se proto sledovat aktuální vývoj, který může mít dopad i na fungování dotovaných hypoték nabízených developery.

Prémie až 6 000 Kč ke stavebnímu spoření – akční nabídka pouze do 30. 6. 2025

Modrá pyramida, člen skupiny Komerční banky, přichází s atraktivní časově omezenou akcí na podporu stavebního spoření. Od 14. dubna do 30. června 2025 můžete využít speciální nabídku a získat mimořádné výhody.

V rámci kampaně jsou k dispozici dva výhodné balíčky – Akce Prémie 4 000 a Kombi Prémie 6 000. Klienti tak mají možnost získat:

- bonusový úrok až 1,5 % (z toho 0,5 % tarif Alfa + 1,0 % bonus),

- prémii až 6 000 Kč jako odměnu za sjednané spoření a vložené prostředky.

Tato nabídka je ideální pro ty, kdo chtějí bezpečně zhodnotit své úspory a zároveň si zajistit výhodné podmínky pro budoucí financování bydlení.