Raiffeisenbank zvyšuje slevu za pojištění hypotéky u hypotečních úvěrů

Od 30. září 2024 Raiffeisenbank navyšuje slevu na pojištění schopnosti splácet hypotéku (PPI) u hypotečních úvěrů na 0,3 % p.a. (oproti dosavadním 0,2 % p.a.).

Po této změně začíná úroková sazba u hypotečního úvěru Klasik na 5,19 % p.a. Aby klient mohl tuto sazbu získat, musí splnit několik podmínek: LTV maximálně 80 %, fixace na 3, 4 nebo 5 let, využívání platebního účtu u Raiffeisenbank, pojištění nemovitosti u partnerské pojišťovny a sjednání pojištění hypotéky (PPI). Výše úvěru musí být alespoň 1 milion Kč, a hlavním žadatelem musí být občan EU s nejvyšším příjmem. Sazbu lze v rámci produktu Klasik dále snížit o 0,2 % p.a., pokud klient doloží průkaz energetické náročnosti budovy ve třídě A (Odpovědná hypotéka).

U neúčelového hypotečního úvěru Univerzal začíná po těchto úpravách úroková sazba na 5,69 % p.a. Pro získání této sazby musí být splněny podmínky fixace na 3, 4, 5, 6 nebo 7 let, vedení platebního účtu v Raiffeisenbank, pojištění nemovitosti u partnerské pojišťovny, sjednání pojištění hypotéky (PPI) a hlavní žadatel musí být občanem EU s nejvyšším příjmem.

Investice do nemovitosti v zahraničí je stále atraktivnější možností pro ty, kteří hledají nové příležitosti mimo hranice České republiky. Ať už sníte o bytě na pláži ve Španělsku nebo na Bali, hypotéka vám může pomoci tyto sny proměnit ve skutečnost. Ale při pořizování nemovitosti v zahraničí je důležité znát všechny právní a daňové rozdíly, které vás mohou čekat. Stejně tak je klíčové nezapomínat na pojištění nemovitosti, a to jak v tuzemsku, tak v zahraničí. Cenu pojištění ovlivňuje řada faktorů, od lokálních rizik přírodních katastrof až po hodnotu nemovitosti, a proto je třeba pojistné smlouvy pravidelně aktualizovat. V tomto článku se dozvíte, jak získat investiční nemovitost v zahraničí s pomocí hypotéky a co všechno ovlivňuje cenu pojištění vaší nemovitosti.

Zářijovým dílem HypoNews vás bude provázet Miroslav Majer, CEO společnosti hyponamíru.cz

Investiční nemovitost v zahraničí: Jak ji získat pomocí hypotéky

Zdá se vám český trh s nemovitostmi malý? Nevíte, jaké příležitosti nabízí okolní země? Proč byste měli zvážit investici do nemovitostí v zahraničí? Mít širší přehled je vždy výhodné. Nemovitosti, které hledáte, mohou být dostupnější v zahraničí a přinést vám nejen změnu životního stylu. Co třeba byt na pláži ve Španělsku nebo na Bali?

Pro mnoho lidí je představa bydlení u moře pouhým snem, ale často to není tak nedosažitelné, jak se zdá. Ceny nemovitostí se v různých zemích liší, a některé mohou být i levnější než v Česku.

Při koupi nemovitosti v zahraničí je důležité zjistit si vše potřebné, protože právní a daňové podmínky se mohou hodně lišit oproti těm, na které jsme zvyklí v Česku. Spolupracujeme s partnery v atraktivních destinacích, abychom vám tento proces usnadnili. Naši specialisté vám pomohou se vším, včetně úvodních schůzek bez nutnosti cestovat.

Více informací najdete v článku Investiční nemovitost v zahraničí: Jak ji získat pomocí hypotéky.

Co ovlivňuje cenu pojištění nemovitosti

Požár, povodeň, záplava, pád stromu, kroupy, vichřice či tornádo – to jsou situace, které se stále častěji objevují kolem nás. Otázkou je, zda se v případě takové události budete spoléhat na cizí pomoc, nebo raději převezmete odpovědnost do vlastních rukou.

Pro ty, kteří se chtějí spolehnout sami na sebe, je důležité mít majetek řádně pojištěný, aby v případě katastrofy byla rodina vždy finančně zabezpečena. Pojištění se však může v průběhu let stát neaktuálním. Proto je nezbytné pravidelně, ideálně každý rok, kontrolovat, zda pojistka stále odpovídá aktuálním potřebám.

Více informací o tomto tématu naleznete v našem článku Co ovlivňuje cenu pojištění nemovitosti.

Změny v nabídce úvěrů SSČS: Hypoúvěr nahrazuje Hypotéka České spořitelny

Stavební spořitelna České spořitelny (SSČS) k 30. září 2024 ukončuje nabídku zajištěného úvěru Hypoúvěr od Buřinky. Nově budou zajištěné úvěry v rámci finanční skupiny poskytovány výhradně prostřednictvím produktu Hypotéka České spořitelny. SSČS se nyní bude více soustředit na nabídku nezajištěných úvěrů a poskytování poradenství v oblasti dotačních programů.

Co si z článku odnést:

- K převodu hypotéky dochází například v těchto situacích: při prodeji nemovitosti, vypořádání majetku při rozvodu nebo rozchodu partnerů, či v rámci dědictví.

- Vždy je nutný souhlas banky s převodem hypotéky.

- Po splnění podmínek banky je možné převést hypotéku na jinou osobu nebo nemovitost.

- Osoba přebírající hypotéku musí prokázat dostatečnou bonitu.

- Hypotéka se převádí na jinou osobu za stávajících podmínek, tedy s původní dobou splatnosti, délkou fixace a úrokovou sazbou.

I když hypotéka představuje dlouhodobý závazek, neznamená to, že ji nemůžete v průběhu jejího splácení převést na jinou osobu či nemovitost. Důvody k převodu hypotéky bývají různé. Například při prodeji nemovitosti se můžete s kupujícím dohodnout, že stávající úvěr převezme a bude ho dále splácet. „S převzetím hypotéky se běžně setkáváme i v rámci vzájemného vypořádání majetku při rozvodu manželů či rozchodu partnerů. K převedení hypotéky dochází také v případě úmrtí, kdy na právoplatného dědice přechází povinnost úvěr splatit,“ doplňuje Miroslav Majer, CEO fintech startupu hyponamíru.cz. Nyní si podrobně vysvětlíme, jak převést hypotéku na jinou osobu.

Převod hypotéky při prodeji nemovitosti

K převodu hypotéky na jinou osobu je vždy nutný souhlas banky, která úvěr poskytla. Při prodeji nemovitosti zatížené hypotékou banka posuzuje, zda kupující splňuje podmínky pro získání úvěru a zda bude schopný ho bez problémů splácet. Kupující musí být také ochoten převzít hypotéku za podmínek, které si sjednal prodávající.

Miroslav Majer k tomu dodává: „Banka nahlíží na navrhovanou osobu jako na běžného žadatele o hypotéku. Předložit je potřeba především doklady ověřující totožnost žadatele, dokumenty potvrzující zdroj a výši jeho příjmů a také výši všech stávajících finančních závazků. S požadovanými dokumenty vás seznámí hypoteční specialista. Pokud kupující splní podmínky banky, může být hypotéka převedena.“

Při převodu hypotéky na jinou osobu je nutné vyřešit i otázku finančního vyrovnání. Banka si od kupní ceny odečte aktuální výši nesplacené hypotéky a po provedení změny v katastru nemovitostí zašle zbývající část peněz na účet prodávajícího.

Koupě nemovitosti i se stávající hypotékou se vyplatí tehdy, je-li úroková sazby přebírané hypotéky oproti nově sjednanému úvěru výhodnější. Důležité je zohlednit i další parametry hypotéky, jako je například celková výše úvěru, doba splatnosti nebo sjednaná doba fixace.

Převod hypotéky při rozvodu či úmrtí

Prokazování schopnosti splácet hypotéku se nevyhnou ani ti, kteří se při rozvodu či rozchodu s partnerem rozhodnou převzít na sebe stávající společný úvěr. Pokud jsou splněny veškeré podmínky banky, upraví se úvěrová smlouva a dojde k převedení hypotéky.

K převodu hypotéky dochází i v případě úmrtí blízké osoby, která měla sjednaný úvěr. „Povinnost splatit úvěr přechází v tomto případě na zákonné dědice. V případě úmrtí je potřeba zajistit, aby z účtu odcházely splátky hypotéky po celou dobu trvání dědického řízení. Pro případ úmrtí se vyplatí sjednat spolu s hypotékou pojištění schopnosti splácet, přímo od banky nebo zvlášť od finančního poradce. Nesplacená část úvěru je v tomto případě zaplacena z pojištění,“ dodává Miroslav Majer.

Štafetová hypotéka

Štafetová hypotéka označuje situaci, kdy je možné převést splácení klasické hypotéky na jinou osobu, například na dítě. Rodiče si nejprve vezmou hypotéku na sebe, aby dítěti pomohli s pořízením vlastního bydlení. Jakmile potomek dosáhne dostatečného příjmu, může hypotéku převzít. Příjem při žádosti dokládají rodiče, případně jejich partneři, a smlouvu podepisují společně s plnoletými potomky.

Jak převést hypotéku na jinou nemovitost

Banky poskytují hypotéky pouze oproti zástavě nemovitosti. Do zástavy můžete vložit nejen kupovanou, ale také jinou vhodnou nemovitost. V případě potřeby můžete banku během splácení úvěru požádat o výměnu nemovitosti v zástavě. „Zástavou jiné než kupované nemovitosti si lze například zajistit finance na pořízení družstevního bytu, zahrady nebo jiné nemovitosti, které banka neakceptuje jako zástavu,“ doplňuje Miroslav Majer.

U nově zastavované nemovitosti si dopředu ověřte, zda je dokončena a řádně zkolaudována. Na nemovitosti rovněž nesmí váznout zástavní právo jiné osoby či instituce, nesmí k ní být zřízena věcná břemena (pozn. především věcná břemena dožití a užívání, nevadí věcná břemena ČEZu, RWE apod.), ani jinak omezen právní stav nemovitosti.

Banku je nutné o výměnu nemovitosti v zástavě požádat. Žádost musí být podepsaná alespoň jedním z účastníků úvěrové smlouvy. „Banky dále vyžadují odhad nemovitosti nově vkládané do zástavy, obvykle ne starší než jeden rok. Potřeba je rovněž výpis z katastru nemovitostí a snímek z katastrální mapy (pozn. neplatí pro byty),“ uvádí Miroslav Majer.

Banka následně veškerou dokumentaci posoudí a v případě schválení vyzve majitele zastavované nemovitosti k podpisu zástavní smlouvy a návrhu na vklad zástavního práva do katastru nemovitostí. Současně je podepsán dodatek k úvěrové smlouvě. Po podpisu těchto dokumentů vložíte zástavní právo na katastr nemovitostí. Po provedení změny předložíte bance list vlastnictví se zapsanou novou zástavou. Nová nemovitost v zástavě musí být pojištěna, proto si nezapomeňte sjednat pojištění nemovitosti.

| ☝️ Hypotéka si vyžaduje zástavu nemovitosti | 🏠 Lze požádat o výměnu nemovitosti v zástavě |

| ❌ Na nemovitost nesmí být zřízena věcná břemena | 💲 Je požadován nový odhad nemovitosti |

| 📃 Je nutný výpis z katastru nemovitostí | 💼 Předložení bance listu vlastnictví |

| ➕ Sjednání pojištění nemovitosti | ✒️ Podpis dodatku k úvěrové smlouvě |

Jakmile od vás banka získá list vlastnictví se zapsaným zástavním právem a pojistnou smlouvu k nové nemovitosti, dostanete od ní potvrzení o zániku zástavního práva k původní nemovitosti a návrh na výmaz, na jehož základě katastr nemovitostí zástavní právo zruší.

Posledním krokem je devinkulace pojistné smlouvy původní nemovitosti. Pojišťovna na základě potvrzení zruší vinkulaci pojištění ve prospěch banky. „Počítejte s tím, že výměna zástavy obvykle zabere 2 až 3 měsíce. Důvodem jsou především lhůty katastru nemovitostí pro zápis nového zástavního práva a doba potřebná k posouzení možnosti výměny nemovitosti bankou,“ dodává Miroslav Majer.

Jak ovlivňuje převod hypotéky úrokovou sazbu a podmínky

Pokud uvažujete převzít sjednanou hypotéku, je důležité důkladně zvážit všechna pro a proti. Při převzetí hypotéky na sebe totiž přijímáte úvěr za podmínek, které měl předchozí majitel nemovitosti. To znamená, že převezmete dobu splácení, výši měsíčních splátek, aktuální úrokovou sazbu, stejně jako délku fixace. Je proto nutné pečlivě posoudit, zda tyto podmínky odpovídají vašim finančním možnostem a dlouhodobým plánům.

Jaké dokumenty jsou potřeba pro převod hypotéky

Připravte se na to, že banka bude požadovat doložit určité dokumenty pro převod hypotéky. Mezi nejdůležitější patří doklady totožnosti, kupní smlouva nebo smlouva o převodu nemovitosti a dokumenty potvrzující výši příjmů. Banka si také může vyžádat další dokumenty podle specifických podmínek dané hypotéky.

Poplatky za převod hypotéky

Při převodu stávající hypotéky na jinou osobu, například při prodeji nemovitosti, mohou lidé očekávat poplatky spojené s administrativou a posouzením nové osoby bankou. Tyto poplatky se liší v závislosti na konkrétní bance, ale obvykle nejsou příliš vysoké. Při převodu nemovitosti na jinou osobu je také nutné počítat s poplatky za změny ve smlouvě a katastru nemovitostí. Celková částka za převod hypotéky se proto může lišit podle konkrétních podmínek.

Jak převést hypotéku do jiné banky

Stávající hypotéku můžete převést i do jiné banky. V tomto případě mluvíme o refinancování hypotéky. Vhodný okamžik k refinancování nastává tehdy, když vám konkurence nabídne výrazně nižší úrokovou sazbu nebo jiné výhodnější podmínky. Převodu hypotéky do jiné banky se podrobně věnuje článek Jak na správné refinancování hypotéky.

Změny úrokových sazeb napříč českými bankami

Banky na českém trhu přichází s aktualizacemi svých úvěrových produktů. Moneta Money Bank, ČSOB a Modrá pyramida mění úrokové sazby u hypotečních a spotřebitelských úvěrů. Podívejme se blíže na jednotlivé změny.

Moneta Money Bank od 12. září 2024 snížila úrokové sazby u hypoték s tříletou fixací na úroveň pětiletých sazeb. Úvěry nad 1 milion korun a s LTV do 55 % je nyní možné sjednat za 3,99 % s fixací na 3 i 5 let. Pro úvěry s LTV do 80 % je potřeba přičíst 0,2 procentního bodu, zatímco pro úvěry nad 80 % dalších 0,4 p.b. Sazby pro hypotéky do 1 milionu jsou pak vyšší o 0,3 p.b.

ČSOB od 16. září 2024 snížila úrokové sazby u účelových hypotečních úvěrů s fixací na 5 let o 0,2 %. Banka zároveň prodloužila do 5. ledna 2025 platnost zvýšené slevy ve výši 0,2 % za splácení úvěru z účtu ČSOB, pokud je na tento účet zasílán příjem minimálně 60 000 Kč měsíčně. Tato změna snižuje sazbu 5leté fixace na 5,79 % p.a., při splnění dalších podmínek, jako je LTV do 70 % a sjednání pojištění úvěru.

Modrá pyramida, člen skupiny KB, od 16. září 2024 mění sazby nezajištěného úvěru Půjčka na bydlení. Pro pětiletou fixaci došlo ke snížení sazeb o 0,2 %, zatímco fixace po celou dobu úvěru zdražila o 0,8 %. Půjčka na bydlení začíná na 5,79 % p.a., zatímco půjčka na družstevní nebo udržitelné bydlení startuje na 5,59 % p.a. Modrá pyramida také spustila časově omezenou akční nabídku na úvěry nad 1 milion korun s pětiletou fixací, a to se sazbou 4,5 % p.a.

Co si z článku odnést:

- Pojištění nemovitosti vás ochrání před vysokými výdaji při nenadálých událostech.

- Cena pojištění se odvíjí od typu nemovitosti, lokality, rozsahu krytí a nastavení pojistných limitů.

- Lokalita s vyšším rizikem (např. záplavy) může výrazně zvýšit pojistné.

- Širší pojistné krytí poskytuje lepší ochranu, ale zároveň zvyšuje cenu pojistky.

- Optimalizace pojištění pomáhá zajistit nejlepší podmínky a snížit náklady na pojistné.

Každý majitel nemovitosti by měl myslet na vhodné pojištění majetku, které mu poskytne dostatečnou finanční kompenzaci v případě nenadálých událostí. K základním pojistným produktům patří pojištění nemovitosti a domácnosti. První z nich (pojištění nemovitosti) se vztahuje na samotnou stavbu, tedy na rodinný či bytový dům, rekreační nemovitost nebo jiný objekt. Naopak pojištění domácnosti kryje veškeré vnitřní vybavení nemovitosti, jako je nábytek, elektronika nebo osobní věci. Oba typy pojištění jsou klíčové pro zajištění komplexní ochrany majetku před různými riziky.

Faktory ovlivňující cenu pojištění

Náklady na pojištění nemovitosti se u každého liší. „Cena pojištění nemovitosti totiž závisí na mnoha faktorech. Mezi nejdůležitější patří typ nemovitosti, lokalita, ve které se nachází, její aktuální stav a vybavení, velikost (rozloha a počet podlaží), rozsah pojistného krytí a výše pojistných částek. V neposlední řadě hraje roli také zvolená pojišťovna a to, zda jde o individuálně nastavený produkt, nebo standardizovaný balíček pojištění,“ uvádí Miroslav Čejka, specialista pojištění Hyponamíru.cz. Nyní se podíváme na jednotlivé faktory podrobněji.

Typ nemovitosti a pojištění

Typ pojišťované nemovitosti hraje zásadní roli při stanovení ceny pojistného. Mezi běžně pojišťované objekty patří rodinné domy, bytové domy, chalupy, chaty, garáže či různé komerční prostory. Při občanském pojištění záleží, zda pojišťujete dům, byt nebo jinou nemovitost. Obecně platí, že pojištění rodinného domu je dražší než pojištění bytu. Nižší částku obvykle zaplatíte za pojištění rekreačního objektu, zahradní chatky nebo garáže. Každý typ nemovitosti má svá specifika, která se promítají do konečné ceny pojištění.

Lokalita a cena pojištění

Dalším významným faktorem ovlivňujícím cenu pojištění je lokalita nemovitosti. Atraktivní oblast zvyšuje hodnotu nemovitosti, což se následně promítá i do vyšší ceny pojistky. Na druhou stranu i méně atraktivní lokality mohou cenu pojištění zvýšit, zejména pokud se nacházejí v oblastech s vyšším rizikem živelních katastrof, jako jsou záplavy nebo sesuvy půdy. Lokalita tedy může mít jak pozitivní, tak negativní dopad na výslednou výši pojistného v závislosti na specifických rizicích spojených s daným místem.

Pokud kupujete nemovitost, pečlivě zvažte lokalitu, ve které se nachází. Nemovitosti v oblastech s vysokým rizikem záplav mohou mít výrazně vyšší pojistné, nebo je pojištění proti velké vodě dokonce nemožné sjednat. Před nákupem si proto ověřte rizika spojená s lokalitou a možnosti pojištění.

Stav a stáří nemovitosti pojištění

S rostoucím stářím nemovitosti se zvyšuje riziko škod způsobených opotřebením stavebních materiálů. Například poškozená střešní krytina může vést k průniku vody a následnému poškození stropů či obvodových zdí, jejichž oprava bývá velmi nákladná. Proto je důležité věnovat nemovitosti pravidelnou údržbu, aby se předešlo těmto problémům.

Neudržovaná nemovitost představuje pro pojišťovnu vyšší riziko, což se projeví i vyšším pojistným. Naopak, pravidelně udržované nemovitosti s modernizovanými prvky, jako je nová střecha nebo instalace, mohou získat výhodnější podmínky. Údržba nejen zvyšuje hodnotu nemovitosti, ale také snižuje riziko neočekávaných škod a pomáhá ušetřit na pojištění.

Velikost nemovitosti

Velikost nemovitosti má rovněž vliv na výši pojistného, protože větší objekty obvykle vyžadují vyšší náklady na případné opravy nebo obnovu. Rozsáhlejší domy s větší podlahovou plochou či více podlažími tak zpravidla vedou k vyššímu pojistnému, než je tomu u menších nemovitostí.

Hodnota nemovitosti a pojištění

Hodnota nemovitosti hraje zásadní roli při stanovení ceny pojištění. Čím vyšší je hodnota nemovitosti, tím vyšší bude pojistné, pokud chcete zajistit odpovídající úroveň krytí. Miroslav Čejka dále dodává: „Doporučuje se pojištění sjednat na částku, která skutečně odpovídá hodnotě nemovitosti, aby bylo zajištěno, že v případě škody pokryje všechny náklady na opravy či obnovu. Vyhněte se podpojištění, které by mohlo vést k finanční ztrátě, a to i v řádu milionů korun. Dostatečné krytí je tedy nezbytné pro adekvátní ochranu vašeho majetku.“

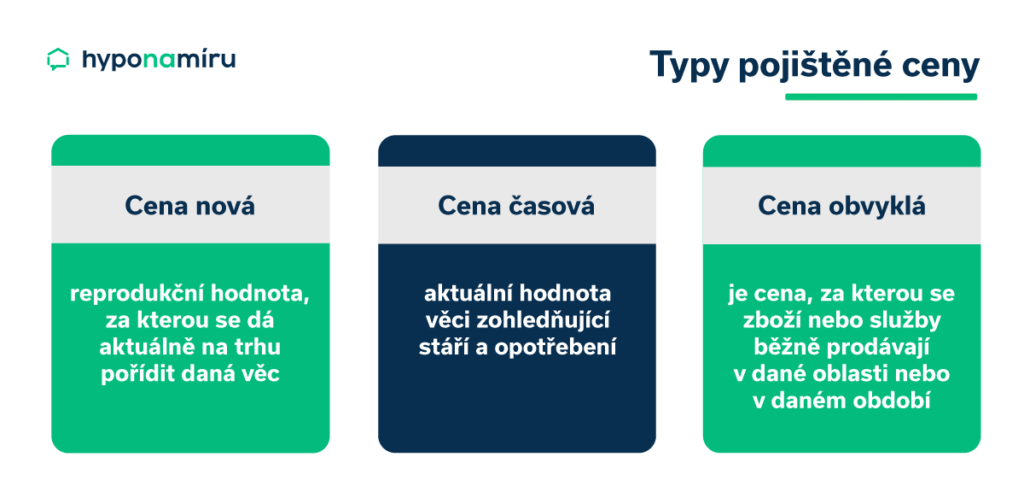

Cena nová, časová a obvyklá

U pojistných smluv se můžete setkat s různými cenami nemovitosti: novou, časovou nebo obvyklou, přičemž každý typ má svá specifika a ovlivňuje výši pojistného. Cena nová pokrývá náklady na pořízení nové nemovitosti nebo její rekonstrukci do původního stavu, což znamená nejvyšší pojistné, ale zároveň maximální ochranu. Cena časová bere v úvahu opotřebení nemovitosti, a tedy sníženou hodnotu v čase. Cena obvyklá odráží tržní hodnotu nemovitosti, tedy částku, za kterou by byla prodána na trhu.

Pojistné krytí nemovitosti

Úroveň krytí pojištění je dalším významným faktorem, který ovlivňuje cenu pojistného. Pojištění nemovitosti může zahrnovat základní krytí, které pokrývá škody způsobené například požárem, záplavou nebo vichřicí. Rozšířené varianty pak mohou chránit i proti dalším rizikům, jako jsou vandalismus, krádež nebo poškození z důvodu živelních událostí. Čím širší je pojistné krytí, tím vyšší bývá cena pojistky, ale zároveň poskytuje komplexnější ochranu majetku. Vždy je důležité pečlivě zvážit, která rizika chcete mít pojištěná.

Pokud hledáte nejlevnější pojištění domu, je důležité provést srovnání cen pojištění od různých pojišťoven. Srovnání vám pomůže zjistit, které pojištění nabízí dostatečné krytí za přijatelnou cenu. Mějte však na paměti, že cena pojištění se může v průběhu času zvýšit, například v důsledku rekonstrukcí nebo modernizací.

Výše pojistných částek

Pojistný limit představuje maximální částku, kterou pojišťovna vyplatí v případě škody. Čím vyšší limit zvolíte, tím dražší bude pojistné, ale zároveň budete lépe chráněni před většími finančními ztrátami. Nastavení příliš nízkého limitu může vést k podpojištění, kdy výplata nemusí pokrýt všechny náklady na opravu či obnovu. Je proto důležité najít rovnováhu mezi výší pojistného a adekvátní ochranou vašeho majetku.

Historie škod pojištění

Pojišťovny při výpočtu ceny pojištění nemovitosti zohledňují i předchozí historii škodních událostí, tzv. škodní frekvenci. Čím více škod bylo v minulosti vyplaceno, tím vyšší je riziko pro pojišťovnu, což se odrazí v nárůstu ceny pojistného. Pokud však majitel nemovitosti provede rekonstrukci nebo změní způsob využívání stavby tak, že odstraní příčiny předchozích škod, může se riziko snížit a pojištění bude výhodnější.

Optimalizace pojištění

Optimalizace pojištění nemovitosti je klíčová, protože vám pomůže zajistit adekvátní ochranu majetku, aniž byste platili zbytečně vysoké pojistné. Začíná pečlivým výběrem rozsahu krytí a nastavením pojistných limitů. Zvažte, jaká rizika jsou pro vaši nemovitost nejrelevantnější – například záplavy, požáry nebo vandalismus – a vyberte pojištění, které tato rizika pokryje. Pravidelně kontrolujte aktuálnost pojistné částky, aby odpovídala skutečné hodnotě nemovitosti, a vyhněte se podpojištění. Také porovnávejte nabídky různých pojišťoven, abyste získali nejlepší podmínky za rozumnou cenu. Pro komplexní ochranu vašeho majetku je dobré využít kombinace různých pojištění. Například pojištění nemovitosti, domácnosti a pojištění odpovědnosti. Tato kombinace vám zaručí, že bude váš majetek v bezpečí.