Komerční banka zlevňuje hypotéky: Úroková sazba od 4,59 % ročně

Od 18. června 2025 dochází u Komerční banky k plošnému snížení úrokových sazeb. Týká se to jak účelových hypotečních úvěrů, tak i neúčelových amerických hypoték.

U účelové hypotéky nyní nabídka začíná na 4,59 % p.a., a to při splnění těchto podmínek:

- LTV do 80 %

- fixace na 2 nebo 3 roky

- aktivní využívání běžného účtu KB

- sjednání životního pojištění u Komerční pojišťovny

- sjednání pojištění nemovitosti rovněž u Komerční pojišťovny

- doložení energetického štítku PENB A/B – tzv. Hypotéka na udržitelné bydlení

U americké hypotéky (neúčelové) sazby startují na 4,99 % p.a., přičemž platí stejné podmínky jako u účelové varianty, s tím rozdílem, že maximální LTV je 70 %.

Co si z článku odnést:

- Hypotéka je nejčastější formou financování bydlení v Česku, ale existují i alternativy jako stavební spoření.

- Stavební spoření je státem podporovaný způsob spoření, který umožňuje získat úvěr na bydlení (řádný či překlenovací) nebo peníze vybrat po skončení smlouvy.

- V České republice působí pět stavebních spořitelen, které nabízejí různé produkty a podmínky.

- Stavební spoření má dvě fáze: spořicí a úvěrovou, přičemž pro získání řádného úvěru je třeba splnit určité podmínky.

- Státní podpora činí 5 % z ročního vkladu, maximálně 1 000 Kč, takže k jejímu plnému využití je třeba vložit 20 000 Kč ročně a spořit alespoň šest let.

- Řádný úvěr ze stavebního spoření lze získat po minimálně 2 letech spoření, naspoření části cílové částky a dosažení hodnotícího čísla.

- Pokud nejsou splněny podmínky pro řádný úvěr, lze využít překlenovací úvěr, který má vyšší úrok a splácí se nejprve pouze úrok.

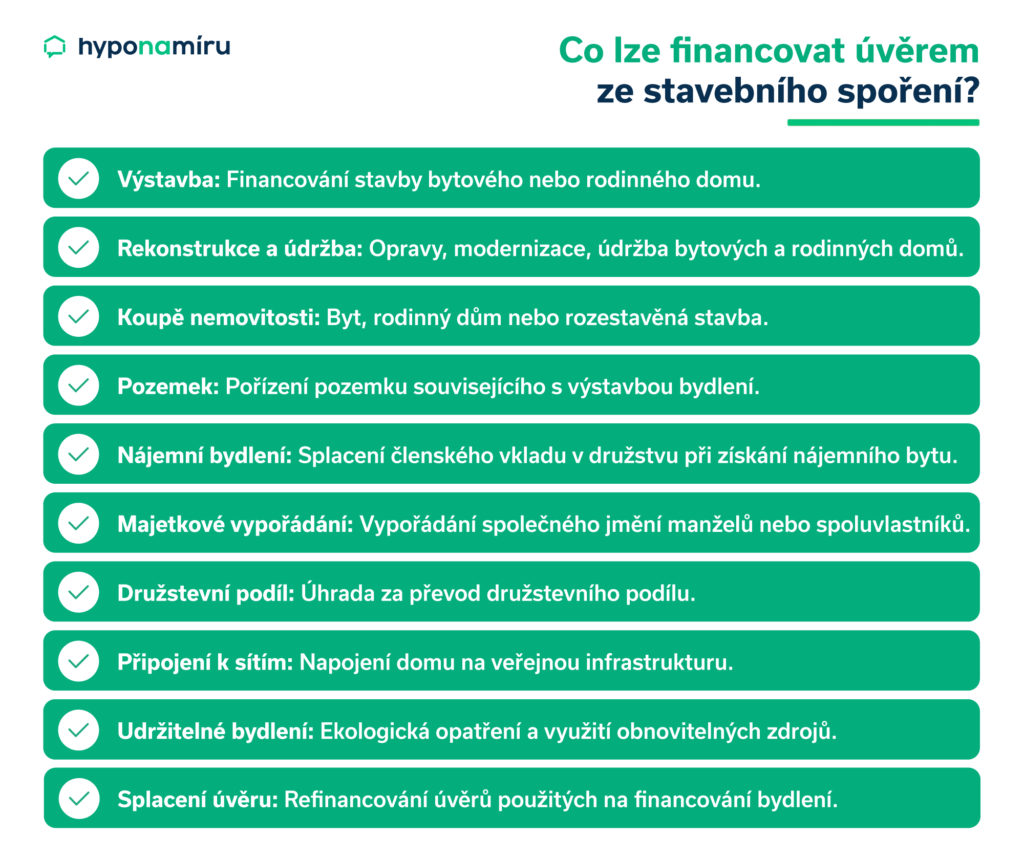

- Úvěr ze stavebního spoření lze využít výhradně na bytové potřeby, například koupi bytu, rekonstrukci či ekologická řešení.

- Výhodnost stavebního spoření ovlivňují poplatky, jako je poplatek za uzavření smlouvy, vedení účtu či zaslání výpisů.

Ceny nemovitostí v Česku dlouhodobě rostou a pořízení vlastního bydlení je nákladné. Nejčastěji si lidé na byty, rodinné domy nebo stavební pozemky berou hypotéku. Banky jsou ochotny financovat až 90 % hodnoty nemovitosti a úvěr lze splácet i několik desítek let. Hypotéka však není jedinou cestou, jak si nové bydlení zajistit.

„Alternativou k hypotéce může být úvěr ze stavebního spoření. Do určité výše ho lze získat i bez zástavy nemovitosti. To je výhodné například při koupi družstevního bytu. Nezajištěné úvěry představují zajímavou volbu také v případě rekonstrukcí stávajícího bydlení. Umožňují provést i rozsáhlejší úpravy bez zatížení nemovitosti zástavním právem,“ říká Miroslav Majer, CEO fintech startupu Hyponamíru.cz.

Co je stavební spoření

Stavební spoření je státem podporovaná forma ukládání peněz na zajištění vlastního bydlení. Účastník spoření si díky němu může našetřit na pořízení či rekonstrukci nemovitosti nebo jiné potřeby. Pokud splní podmínky stanovené zákonem, získá k vlastním vkladům státní příspěvek.

V průběhu smlouvy může navíc požádat o úvěr. Pokud ho nevyužije, může si naspořené peníze po ukončení smlouvy vybrat a použít je na cokoliv. Stavební spoření mohou poskytovat pouze stavební spořitelny. V současnosti jich v České republice působí pět.

Stavební spořitelny v ČR:

- ČSOB Stavební spořitelna

- Modrá pyramida stavební spořitelna

- MONETA Stavební spořitelna

- Raiffeisen stavební spořitelna

- Stavební spořitelna České spořitelny

Stavební spoření v ČR

Stavební spoření je v České republice dostupné od roku 1993, kdy vstoupil v platnost zákon č. 96/1993 Sb. o stavebním spoření a státní podpoře stavebního spoření. Oblibu si rychle získalo díky kombinaci pravidelného ukládání peněz a možnosti získat výhodný úvěr na bydlení. Významnou roli hrála i státní podpora, která však v posledních letech postupně klesá a dnes už není tak atraktivní jako dříve. Přesto zůstává tato forma spoření velmi rozšířená. Podle údajů Ministerstva financí bylo ke konci roku 2024 evidováno téměř 2,7 milionu smluv.

Kdo si může sjednat stavební spoření

Stavební spoření si nejčastěji sjednávají fyzické osoby, například dospělí, senioři nebo rodiče pro své děti. Nárok na státní podporu mají občané České republiky, občané EU s povolením k pobytu a přiděleným rodným číslem nebo cizinci s trvalým pobytem a českým rodným číslem. Pro přiznání podpory je důležité, aby byly tyto podmínky splněny po celý kalendářní rok, případně po celou dobu trvání spoření.

Stavební spoření si mohou zřídit také právnické osoby, například firmy nebo družstva. Na státní podporu ale nemají nárok a spoření využívají spíše k financování konkrétních projektů spojených s bydlením.

Fáze spoření

Stavební spoření má dvě fáze. První z nich je spořicí. V této fázi si pravidelně ukládáte peníze na účet u stavební spořitelny. Vklady se úročí podle zvoleného tarifu a navíc k nim získáváte státní podporu.

Státní podpora stavební spoření 2025: Od roku 2024 činí podpora 5 % ročně z uložené částky, maximálně 1 000 Kč ročně. Abyste získali plnou státní podporu, je potřeba ročně uložit 20 000 Kč. Nárok na ni vzniká pouze při splnění minimální doby spoření, která je aktuálně šest let.

„Pokud neplánujete čerpat úvěr a stavební spoření využíváte pouze ke spoření, můžete si po ukončení smlouvy peníze vybrat. Tyto prostředky pak lze využít například při žádosti o hypotéku. Smlouvu o stavebním spoření mohou rodiče uzavřít i na děti a postupně jim tak budovat startovní částku do dospělosti,“ doplňuje Marek Pavlík, CEO portálu Hypotecnikalkulacka.cz.

Fáze úvěrová

Druhá fáze stavebního spoření je úvěrová. Jedná se o období, ve kterém splácíte řádný úvěr. Pro jeho získání je nutné splnit podmínky pro přidělení cílové částky. Řádný úvěr může být splácen i několik desítek let.

Podmínky přidělení řádného úvěru ze stavebka:

- Spořit minimálně 2 roky

- Naspořit určité minimální procento z cílové částky (obvykle 30–50 %)

- Dosáhnout hodnotícího čísla, které určí stavební spořitelna (pozn. zohledňuje délku spoření a výši naspořených peněz)

Teprve po splnění těchto tří podmínek můžete získat řádný úvěr ze stavebního spoření. Úvěr je možné čerpat pouze na financování bytových potřeb podle zákona o stavebním spoření (tzn. může se jednat například o úvěr ze stavebka na družstevní byt, úvěr ze stavebka pro rekonstrukci a podobně).

Pokud tyto podmínky nesplňujete, můžete využít překlenovací úvěr.

Podmínky překlenovacího úvěru

Překlenovací úvěr (meziúvěr) je úvěr, který stavební spořitelna poskytuje v případě, že ještě nejsou splněny podmínky pro řádný úvěr ze stavebního spoření. Lze ho čerpat ihned po uzavření smlouvy. Oproti řádnému úvěru má obvykle vyšší úrokovou sazbu. V této fázi se splácejí pouze úroky a zároveň pokračuje spoření. Jakmile jsou splněny podmínky pro řádný úvěr, překlenovací úvěr se automaticky převede a začne se splácet i jistina.

Při výběru vhodného financování se neváhejte obrátit na odborníky. Poradí vám například, jak získat úvěr ze stavebního spoření, vysvětlí rozdíl mezi řádným a překlenovacím úvěrem, představí podmínky překlenovacího úvěru nebo spočítá výhodnost jednotlivých variant financování.

Na co lze použít úvěr ze stavebního spoření

Peníze z úvěru musí být použity na řešení bytových potřeb dle zákona o stavebním spoření a státní podpoře stavebního spoření. Zákon přesně vymezuje, co tento pojem zahrnuje.

Při čerpání úvěru je nutné doložit, že jste peníze skutečně použili na některý z těchto účelů. Úvěr ze stavebního spoření tak nelze využít například na nákup automobilu, spotřební elektroniky nebo dovolenou.

Úvěry zajištěné i bez zajištění

Stavební spořitelny poskytují jak zajištěné, tak nezajištěné úvěry. Maximální částka úvěru bez zajištění nemovitostí se liší podle konkrétní stavební spořitelny i účelu využití úvěru.

Například ČSOB Stavební spořitelna aktuálně nabízí až 2,5 milionu Kč bez zajištění na rekonstrukci nebo koupi nemovitosti, až 3,5 milionu Kč na energeticky úsporná řešení a stejnou částku také na pořízení družstevního bytu. Vyšší úvěry už vyžadují zajištění nemovitostí.

Stavební spořitelna úroky

Ve smlouvě o stavebním spoření musí být uvedena úroková sazba jak pro vklady, tak i pro úvěr ze stavebního spoření. Rozdíl mezi těmito sazbami nesmí přesáhnout tři procentní body.

Úroková sazba u řádného úvěru je pevná po celou dobu splácení. Každá měsíční splátka zahrnuje úrok za dané období a část jistiny.

U překlenovacího úvěru může být sazba pevná po celou dobu, nebo si ji lze fixovat na určité období podobně jako u hypotéky.

Při výběru stavební spořitelny sledujte aktuální akční nabídky. Bonus v řádu několika tisíc korun můžete získat například za rychlé sjednání smlouvy nebo vyšší jednorázový vklad. Ušetřit lze také při aktivním využívání dalších finančních produktů a služeb.

Poplatky u stavebního spoření

U stavebního spoření je důležité počítat s několika poplatky, které mohou ovlivnit celkovou výhodnost smlouvy. Účtován může být například poplatek za uzavření smlouvy, který obvykle činí 1 % z cílové částky. Bývá stanovena i jeho maximální výše, a to podle podmínek konkrétní stavební spořitelny. Některé varianty stavebního spoření ale tento poplatek neobsahují a uzavření smlouvy je zdarma.

Další běžnou položkou je poplatek za vedení účtu. Ten se nejčastěji pohybuje mezi 300 a 360 Kč ročně. I zde však existují výjimky a některé spořitelny nabízejí vedení účtu bez poplatku.

Poplatek může být účtován i za výpis z účtu. Elektronické výpisy jsou zpravidla zdarma, zatímco tištěné výpisy zasílané poštou mohou stát až 150 Kč.

Výše uvedené poplatky se liší podle zvolené stavební spořitelny a konkrétní nabídky. Proto je důležité jednotlivé produkty porovnat nejen podle výše úrokové sazby, ale i podle skutečných nákladů spojených se spořením. V některých případech mohou poplatky výrazně snížit očekávaný výnos.

Vyšší dostupné úvěry: ČSOB zvedla limity až na 2,5 milionu Kč

Od 14. června 2025 navýšila Československá obchodní banka maximální částky, které si mohou klienti půjčit formou spotřebitelského úvěru.

Nově je možné získat až 2 500 000 Kč, a to jak v rámci neúčelové Půjčky na cokoliv, tak i Půjčky na bydlení.

U Půjčky na bydlení je navíc možné čerpat až 20 % z celkové částky jako neúčelovou půjčku, nejvýše však 60 000 Kč.

Co si z článku odnést:

- Pokud je nemovitost ve spoluvlastnictví více osob, majetkové vypořádání pomáhá dohodnout, kdo si ji ponechá a jakou náhradu obdrží ostatní.

- Majetkové vypořádání může mít různé podoby, nejčastěji však dochází k finančnímu vyrovnání nebo ke směně podílů na různých nemovitostech či jiném majetku.

- Hypotékou je možné financovat vyplacení spoluvlastnického podílu. Umožňuje například jednomu ze sourozenců zůstat v nemovitosti, zatímco druhý získá finanční kompenzaci.

- Banky se při poskytování hypoték řídí limity úvěrových ukazatelů. V případě LTV je horní limit pro žadatele do 36 let 90 %, pro starší pak 80 %.

- Pokud je zděděná nemovitost zatížena hypotékou, dědic přebírá nejen vlastnické právo, ale i povinnost splácet zbývající část úvěru.

- Proces vyplacení hypotékou má jasný postup. Zahrnuje dohodu o vypořádání, přípravu kupní smlouvy, žádost o hypoteční úvěr, čerpání hypotéky a zápis změn do katastru nemovitostí.

- K žádosti o hypotéku jsou potřeba různé doklady. Mezi nejdůležitější patří doklady totožnosti, potvrzení o příjmu, dokumenty k nemovitosti a její odhad.

- Vedle hypotéky existují i další možnosti financování. Pro menší částky lze využít úvěr ze stavebního spoření.

Cesty k vlastní nemovitosti jsou různé. Někteří lidé získají byt, rodinný dům nebo pozemek darem či v rámci dědictví. V obou případech může být vlastníkem jedna i více osob. Pokud jednu nemovitost získají například sourozenci, nemusí být společné vlastnictví vždy ideálním řešením. V takových situacích přichází na řadu majetkové vypořádání, tedy dohoda o tom, kdo si nemovitost ponechá a jak ostatní získají spravedlivou kompenzaci.

„Majetkové vypořádání může mít různé podoby. Nejčastěji dochází k finančnímu vyrovnání. Možná je také směna podílů na různých nemovitostech. V případě odkupu podílu je možné využít klasickou hypotéku, americkou hypotéku i úvěr ze stavebního spoření. Která z možností je nejvýhodnější, závisí na konkrétní situaci. Proto se vyplatí vše probrat se zkušeným hypotečním specialistou,“ uvádí Miroslav Majer, CEO fintech startupu hyponamíru.cz.

Jak na vyplacení sourozence

Situace, kdy sourozenci získají do společného vlastnictví nemovitost, není nijak výjimečná. V takové chvíli často vyvstane otázka, jak vyplatit sourozence z dědictví nebo společného daru, aby bylo vypořádání transparentní a bez zbytečných komplikací.

Klíčová je vždy vzájemná dohoda, ideálně písemná, aby se předešlo případným sporům v budoucnu. Dohoda by měla jasně specifikovat, co bude odkoupeno, tedy přesný popis nemovitosti nebo jiného majetku, dále za jakou částku a jakým způsobem proběhne platba. Ta může být jednorázová nebo rozložená na splátky, přičemž je vhodné stanovit konkrétní částky a termíny splátek. Takové ujednání zajistí transparentnost a ochranu práv všech zúčastněných stran.

Vyplacení podílu hypotékou

Klasická hypotéka je účelový úvěr zajištěný nemovitostí. Banka se vždy zajímá o to, jakým způsobem budou peníze využity. Vypořádání spoluvlastnického podílu je jedním z uznávaných účelů, a proto je možné hypotéku bez problémů čerpat.

Vypořádání spoluvlastnictví hypotékou je zcela běžné. Hypotéka umožní vyplacení podílu bez prodeje nemovitosti. Díky tomu může jeden ze sourozenců zůstat v domě nebo bytě a druhý získá dohodnutou finanční kompenzaci nebo jinou náhradu.

Limity ČNB hypotéka 2025

„Banky se při poskytování spotřebitelských úvěrů řídí limity úvěrových ukazatelů. V případě hypoték je důležitý ukazatel LTV, tedy poměr výše úvěru k hodnotě nemovitosti. Pro žadatele do 36 let je maximální hodnota tohoto ukazatele stanovena na 90 %, pro starší žadatele pak platí limit 80 %,“ vysvětluje Marek Pavlík, CEO portálu Hypotecnikalkulacka.cz.

Dalšími sledovanými ukazateli jsou DTI a DSTI. Ty sice nejsou v roce 2025 pro poskytovatele úvěrů závazné, ale ČNB doporučuje bankám dodržovat u DTI hranici do 8 (u mladších žadatelů až 9) a u DSTI do 40 % (u mladších až 50 %).

Hypotéky mimo tyto limity jsou možné jen na výjimku a vždy záleží na individuálním posouzení zájemce o úvěr.

Dědictví a hypotéka

Při dědění je důležité si uvědomit, že se nepřebírá pouze majetek, ale také s ním spojené závazky. Pokud je předmětem dědictví nemovitost zatížená hypotékou, dědic přebírá nejen vlastnické právo, ale i povinnost splácet zbylou část úvěru.

V případě, že nemovitost dědí více osob, stávají se spoluvlastníky a společně odpovídají za splácení hypotéky. Často se ale domluví na tom, že podíl získá pouze jeden z dědiců a ostatní vyplatí.

Notářské poplatky dědictví 2025: V rámci dědického řízení je třeba počítat s notářskými poplatky. Výše odměny notáře se odvíjí od celkové hodnoty dědictví a představuje určité procento z této částky.

Převzetí hypotéky v rámci dědictví

Pozůstalí by měli co nejdříve informovat banku o úmrtí dlužníka a zároveň zajistit, aby byl úvěr během dědického řízení nadále řádně splácen. Dědické řízení může trvat několik měsíců, a je proto důležité, aby v této době nedošlo k prodlení se splátkami.

Pokud se jako dědic rozhodnete hypotéku převzít, je to možné až po ukončení dědického řízení a právoplatném nabytí vlastnického práva k nemovitosti.

Následně banka posoudí vaši finanční situaci a schopnost úvěr splácet. Po schválení převodu hypotečního závazku na dědice se uzavírá nová úvěrová smlouva, případně dodatky ke stávající smlouvě, které formalizují převod dluhu.

Pokud dědic hypotéku převzít nechce nebo nesplní podmínky banky, je možné nemovitost prodat a úvěr splatit z výtěžku prodeje.

Celý proces vyžaduje aktivní spolupráci s bankou a často také právní podporu, aby bylo zajištěno správné vypořádání závazků a práv nového vlastníka.

Postup majetkového vypořádání hypotékou

Jednodušší situace nastává tehdy, když zděděná nemovitost není zatížena hypotékou. Pokud se některý ze sourozenců rozhodne využít hypotéku k odkupu spoluvlastnických podílů na nemovitosti, bude postup následující:

- Dohoda o vypořádání spoluvlastnictví: Spoluvlastníci se dohodnou, kdo nemovitost odkoupí a za jakou cenu. Pro určení férové částky je vhodné nechat podíl ocenit nezávislým znalcem, který stanoví jeho tržní hodnotu (pozn. nejedná se o odhad nemovitosti pro banku).

- Příprava kupní smlouvy: Kupní smlouva se sepíše za pomoci advokáta nebo notáře. V ní jsou popsány podmínky převodu vlastnických práv, včetně přesného vymezení převáděného podílu, sjednané kupní ceny, způsobu a termínu úhrady, prohlášení smluvních stran a dalších právních náležitostí nezbytných pro platný převod.

- Žádost o hypoteční úvěr: Sourozenec, který se rozhodl nemovitost odkoupit, požádá banku o hypoteční úvěr na vyplacení ostatních spoluvlastníků. Banka přitom posuzuje bonitu žadatele i hodnotu nemovitosti jako zajištění úvěru. Splnění bonity při vyplácení sourozence je klíčovým předpokladem pro získání úvěru, protože banka musí mít jistotu, že žadatel zvládne nový závazek dlouhodobě splácet.

- Čerpání hypotéky a vyplacení spoluvlastníků: Po schválení úvěru banka uvolní prostředky, které kupující použije k vyplacení ostatních spoluvlastníků.

- Podání návrhu na vklad do katastru nemovitostí: Po zaplacení podílů se podává návrh na vklad vlastnického práva do katastru nemovitostí.

- Zápis do katastru nemovitostí: Po provedení vkladu je vlastnické právo převedeno na kupujícího a původní spoluvlastnictví zaniká.

- Dokončení vypořádání: Kupující se stává jediným vlastníkem nemovitosti a hypotéka je nyní zajištěna celou nemovitostí.

Vyplacení sourozence bez vlastních úspor

Při odkupu spoluvlastnického podílu bývá výše hypotéky zpravidla podstatně nižší než hodnota celé nemovitosti. Půjčujete si totiž například jen na polovinu její hodnoty. Bance však dáváte do zástavy celou nemovitost, a proto bude výsledná hodnota LTV nižší než při financování celé kupní ceny.

Potřebné doklady a dokumenty

Před podáním žádosti o hypotéku je potřeba připravit několik základních dokladů. Banka je využívá k posouzení vaší bonity, příjmů i hodnoty nemovitosti, kterou budete financovat nebo jí ručit. Přesné požadavky se mohou mírně lišit podle konkrétní banky, ale obecný seznam bývá podobný.

Zde je stručný přehled obvyklých dokladů potřebných k vyřízení hypotéky:

- Doklad totožnosti – občanský průkaz, případně i druhý doklad (např. pas nebo řidičský průkaz)

- Doklady o příjmu – výpisy z účtu, potvrzení od zaměstnavatele, daňové přiznání (u OSVČ)

- Doklady k nemovitosti – výpis z katastru nemovitostí, nabývací titul (např. kupní smlouva, darovací smlouva, usnesení o nabytí dědictví s doložkou právní moci)

- Odhad nemovitosti – zajišťuje banka nebo smluvní odhadce

- Žádost o hypotéku – vyplněný formulář banky

S jakými poplatky počítat

U hypotéky je potřeba počítat nejen se splátkami úvěru, ale také s dalšími poplatky, které mohou ovlivnit celkové náklady. Klíčovým faktorem je samozřejmě úroková sazba hypotéky, od které se odvíjí výše měsíční splátky. Kromě ní ale mohou vzniknout i další náklady spojené s pořízením úvěru.

Mezi poplatky například patří:

- Poplatek za zpracování hypotéky

- Poplatek za odhad nemovitosti

- Poplatek za vedení úvěrového účtu nebo správu hypotéky

- Poplatek za opakované čerpání úvěru

- Platby za pojištění nemovitosti

- Poplatek za rezervaci úrokové sazby

Před podpisem smlouvy je důležité znát celkovou výši všech těchto nákladů a zohlednit je při rozhodování.

Další možnosti financování

Existuje více možností vyplacení sourozence z nemovitosti úvěrem. Kromě klasické hypotéky lze využít například úvěr ze stavebního spoření, který umožňuje získat menší částky bez nutnosti ručení nemovitostí. To může být výhodné zejména při nižších částkách.

Další možností je americká hypotéka, tedy spotřebitelský úvěr se zástavou nemovitosti, který nabízí větší volnost při použití peněz. Zvážit lze i jiné spotřebitelské úvěry, které však obvykle mají vyšší úrokové sazby a kratší dobu splatnosti.

Výběr vhodného řešení závisí na konkrétní situaci a je vhodné jej konzultovat s hypotečním poradcem.

1. Proč jste se rozhodl pro řešení s hyponamíru?

Stávající banka nenabídla vyhovující podmínky pro refinancování.

2. Jak hodnotíte sjednání hypotéky online formou (bez návštěvy pobočky bank a poradců)?

Bylo to skvělé – rychlé, z domova, všechno bylo připravené.

3. V čem jsme Vám dokázali nejvíce pomoct?

Ušetřili jste nám 10 tisíc Kč měsíčně. Jako individuálnímu žadateli banky nenabízely srovnatelné úrokové míry, nebo nereagovaly. A hlavně se ušetřila spousta času tím, že jsme nemuseli chodit osobně na pobočky.

4. Jak hodnotíte odbornost a informovanost specialisty, který se Vám věnoval v průběhu řešení hypotéky?

Jana Žáčková je skvělá. V bance je málokdy vidět takový proklientský a aktivní přístup. Komunikace byla vždy velmi příjemná, rychlá, někdy i mimo pracovní dobu. Všechny podklady byly vždy připravené předem a provázela nás celým procesem a informovala o aktuálním vývoji.

5. Co by pomohlo tomu, aby se Vám snáze používalo naše internetové hypoteční bankovnictví?

Je to jednoduchá a intuitivní platforma. Jediná věc, že některá políčka s výběrem z kategorií jako např. dosažené vzdělání nefungovaly v iOS .

6. Jaké informace Vám v průběhu procesu chyběly nebo nebyly dostatečně jasné?

Nic, dostávali jsme všechny informace jasně a včas.

7. Jak jste se dozvěděl o hyponamíru?

Přes klasické googlování zprostředkovatelů. Určitě byste se mohli dostat k více lidem i na sociálních sítích, tam mi pravidelně vyskakuje homeportal, různí developeři apod. Ja bych osobně uvítal, kdyby nějaký chytrý portál s bydlením nabízel i rovnou chytré řešení financování ve spojením s někým jako vy.

Přinášíme jedinečný podcast se skvělými hosty zaměřený na témata bydlení, investic do nemovitostí, financování a mnoho dalšího, kterým vás bude provázet CCO hyponamíru Jan Klusák.

Podcast si můžete také poslechnout v podcastových aplikacích YouTube Music, Spotify nebo Apple Podcasts.

Jak pronajímat nemovitost ve Španělsku

Ve třetím díle podcastu hypotalks se dozvíte:

- Legislativní změny v provozování pronajímaných nemovitostí ve Španělsku

- Financování hypotékou pro právnické osoby

- Investiční potenciál, zhodnocení a návratnost investice

Minul vás první díl nebo druhý díl našeho podcastu? Nevadí, můžete si je poslechnout zde: