V nedávné době se na českém hypotečním trhu objevily významné změny, kdy dvě přední bankovní společnosti Air Bank a Komerční banka oznámily změny nabízených úrokových sazeb. Tyto úpravy sazeb přicházejí v čase, kdy se trh neustále vyvíjí a klienti hledají nejvýhodnější možnosti financování svých domovů. Air Bank se zaměřila na snížení úrokových sazeb pro fixace na dva a tři roky, zatímco Komerční banka provedla širší škálu úprav, včetně snížení sazeb a ukončení nabídky pro dlouhodobější fixace.

Air Bank: Úprava úrokových sazeb pro krátkodobé fixace

Od 16. ledna Air Bank upravuje úrokové sazby u hypoték s fixací na dva a tři roky, přičemž sazby klesají o 0,5 procentního bodu. Nově jsou sazby stanoveny na 4,69 % pro obě zmíněné doby fixace. Pro získání těchto preferovaných sazeb je nutné uzavřít smlouvu o úvěrovém pojištění, což přináší dodatečnou slevu 0,1 procentního bodu.

Komerční banka: Aktualizace úrokových sazeb a konec nabídky pro dlouhodobé fixace

Komerční banka s účinností od 20. února 2024 snižuje úrokové sazby na hypotéky a také u Americké hypotéky, současně ukončuje nabídku sazeb pro šestileté až desetileté fixace. Sazby se snižují v různé míře v závislosti na délce fixace, s největším snížením 1,4 % pro jednoletou fixaci, pro dvouletou fixaci o 0,6 % p.a., pro tříletou fixaci o 0,3 % p.a. a pro 4-5letou fixaci o 0,1 % p.a.

Po snížení sazby začínají na 5,69 % ročně. Pro získání těchto sazeb je potřeba splnit podmínky: LTV do 80 %, fixace sazby na 2 nebo 3 roky, aktivní využívání běžného účtu KB a sjednání životního pojištění u Komerční pojišťovny. Sazby lze ještě více snížit o 0,1 % sjednáním pojištění nemovitosti a o další 0,1 % doložením certifikátu PENB A/B.

U neúčelových hypotečních úvěrů (Americká hypotéka) se sazba snižuje:

- pro 1letou fixaci o 1,59 % p.a.

- pro 2letou fixaci o 0,7 % p.a.

- pro 3letou fixaci o 0,4 % p.a.

- pro 4-5letou fixaci o 0,2 % p.a.

Nabídka banky po tomto snížení začíná na 5,99 % p.a. Podmínkou získání této sazby je fixace sazby na 2 nebo 3 roky, aktivní využívání běžného účtu KB, sjednání životního pojištění u Komerční pojišťovny. Sazbu lze dále snížit o 0,1 % p.a. při sjednání pojištění nemovitosti u Komerční pojišťovny.

Do svého bydlení investujeme nemalé peníze, když pak přijde na to, že nám na střechu domu spadne strom, nábytek poškodí požár, vandal poškodí fasádu nebo z garáže ukradne sportovní či dílenské nářadí, zbydou nám oči pro pláč. Škody mohou vyšplhat pořádně vysoko, kdo má našetřeno na jejich náhradu? Naštěstí ale existuje možnost, jak těmto nákladům na odstranění škod předcházet, a to pojištění majetku.

Pojištění majetku není jen jedno

Samotný pojem pojištění majetku nám neřekne nic o tom, na co se konkrétně vztahuje, proto je důležité vědět, že jde o nadřazený pojem, který označuje několik různých pojištění. Nabízí je většina tuzemských pojišťoven a jde o:

- Pojištění domácnosti

- Pojištění nemovitosti

- Pojištění odpovědnosti z vlastnictví nemovitosti

- Pojištění občanské odpovědnosti

Co naopak pojištění majetku nezahrnuje, a pro mnohé to může být překvapením, je například autopojištění, tedy havarijní pojištění a povinné ručení. Sice jde také o náš majetek, když se ale mluví o pojištění majetku, je to v souvislosti s bydlením. Vozidla mají svá vlastní pojištění.

Pojištění domácnosti se vztahuje na věci movité

Pojištění domácnosti kryje škody, které mohou vzniknout na vybavení domácnosti, tedy na nábytek, elektroniku, sportovní potřeby, ceniny, šperky, starožitnosti apod., kromě toho i na věci v zavazadlovém prostoru vašeho vozidla nebo stavební součásti vašeho bydlení jako je kuchyňská linka nebo plovoucí podlaha.

Sjednat by si ho měl každý, kdo má nějaký majetek, a je úplně jedno, zda bydlíte ve svém vlastním bytě nebo domě, nebo v pronájmu. Samozřejmostí by pojištění domácnosti mělo být i pro majitele bytů určených k pronájmu.

Pojištění nemovitosti kryje škody na nemovitých věcech

Ať už si dům teprve stavíte nebo už ho máte, pojištění nemovitosti by pro vás mělo být samozřejmostí. Chrání stavbu a její pevné součásti, tedy byt v osobním vlastnictví, stojící i rozestavěný dům, družstevní byt, chatu či chalupu, bytový dům, garáž, bazén, skleník, kůlnu atd., vztahuje se i na okna, dveře, plot, chodník nebo tepelné čerpadlo a solární panely.

Ve srovnání s pojištěním domácnosti si ho nemusí sjednávat ten, kdo bydlí v podnájmu, naopak podcenit ho nesmí majitelé bytů či domů, ale ani chat a chalup, a to i tehdy, pokud nákup nebo stavbu domu financujete hypotékou – v tom případě je totiž pojištění nemovitosti povinné. Důležité je správně stanovit hodnotu stavby, kterou zjistíte např. z odhadu nemovitosti, pokud máte hypotéku, pak vinkulace bude ve prospěch poskytovatele hypotéky.

Víte, že pokud si sjednáte pojištění nemovitosti na rozestavěnou nemovitost, musíte pojištění aktualizovat tak, jak stavba roste?

Kdo nebo co může způsobit škody na majetku, aby je krylo pojištění majetku?

Pojištění domácnosti se od pojištění nemovitosti liší typem majetku, na který se vztahuje, v obou případech jde ale o stejný typ škod. Ty mohou být způsobené:

- Požárem, zemětřesením, úderem blesku

- Povodní nebo záplavou

- Vichřicí a tornádem, tíhou sněhu, pádem stromu, mrazem, sesuvem půdy, lavinou

- Pádem letadla

- Krupobitím, srážkami, lavinou

- Výbuchem nebo implozí

- Loupežným přepadením, krádeží, vloupáním

- Poškozením fasády, vandalismem

- Nárazem vozidla

- Přepětím či podpětím

- Ztrátou vody, poškozením vodovodu

- Rozbitím skla a dalšími příčinami

Víte, že když si vybíráte pojištění majetku, vůbec se nemusíte pojistit proti všem typům škod? Popřemýšlejte, které u vás hrozí a proti nim se pojistěte. Vezměte v potaz to, kde bydlíte, zamyslete se i nad rozdílem rizik, například mezi škodami způsobenými povodní a záplavou. Zatímco povodní se myslí rozlitím vody z řeky, rybníku nebo přehrady, záplavu způsobí srážky, které vás vytopí.

Pojištění odpovědnosti může a nemusí být součástí pojištění nemovitosti nebo domácnosti

Když si sjednáváte pojištění majetku, ověřte si, zda pojištění odpovědnosti není součástí pojištění, ať si nesjednáváte připojištění, které už máte. U pojištění nemovitosti se v některých případech automaticky sjednává i pojištění odpovědnosti z vlastnictví nemovitosti, které se hodí například v situaci, kdy někdo uklouzne na vašem chodníku nebo když vám ulétne kus střechy a spadne sousedovi na bazén.

Součástí pojištění domácnosti zase může být pojištění odpovědnosti občana pro situace, kdy vytopíte nedopatřením sousedy nebo někoho srazíte na lyžích. Pojištění odpovědnosti občana se vztahuje na vás i všechny členy vaší domácnosti, mnohdy i na čtyřnohé kamarády.

Důležité je také vědět, jak nahlásit škodu. Když dojde na pojistnou událost, je důležité předejít nárůstu škody, a také událost co nejdříve nahlásit.

Pojišťovna po vás bude chtít několik základních informací jako je číslo pojistné smlouvy nebo údaje o pojištěném, kromě toho od vás také bude vyžadovat popis události, seznam poškozených nebo ukradených věcí, váš odhad škody, dokumentaci škody a pokud událost vyšetřuje policie, pak také její záznam situace a jednací číslo.

V čem se liší pojištění majetku u FO a PO

Svůj majetek mohou pojistit jak fyzické, tak právnické osoby, pokud ale jde o firemní majetek, je zapotřebí speciální pojištění, které nabízí jen některé pojišťovny. Využít ho můžete i na podnikání doma a pojistit si vybavení kanceláře, dílny atd. Od běžného pojištění majetku se liší tím, že zahrnuje i pojištění strojních rizik, pojištění přerušení provozu, pojištění odpovědnosti podnikatele nebo nadstandardní asistenční služby.

Víte, která pojišťovna je tou nejlepší? Prohlédněte si podrobné srovnání pojišťoven.

Na co si dát při sjednání pojištění majetku pozor?

Jak už to u pojištění bývá, při jeho sjednání se můžeme dopustit mnoha chyb. Je jedno, zda si sjednáváme životní pojištění, úrazové pojištění nebo jiné pojištění. Mezi ty nejčastější u pojištění majetku patří:

- Podpojištění, tedy pojištění na nižší částku, než jakou má předmět pojištění hodnotu. Pokud si nemovitost za 4 miliony pojistíte jen na 2 miliony, nikdy se v případě pojistné události nedočkáte dostatečné kompenzace. Pojišťovna vám nejspíš vyplatí jen 1 milion, protože může pojistné plnění krátit ve stejném poměru, v jakém jste vy svůj majetek podpojistili. Dobrá zpráva ovšem je, že se nemusíte pojistit na korunu přesně, pojišťovny mívají nějakou toleranci, obvykle jde o 20 %.

- Příliš nízké sublimity pro jednotlivé typy vybavení jako elektronika nebo nábytek.

- Neaktualizovaná pojistná smlouva, která souvisí s podpojištěním a nízkými sublimity. Hodnota majetku neustále roste, a to díky zvyšující se ceně nemovitosti i toho, že si do domácnosti pořizujeme nové vybavení. Alespoň jednou za 2 roky je třeba smlouvu aktualizovat.

Jaké má pojištění majetku (ne)výhody?

- Pojištění majetku vám může ušetřit peníze, a to klidně i miliony.

- Dá se sjednat online

- Online můžete porovnat nabídky jednotlivých pojišťoven a vybrat si to nejvýhodnější pojištění majetku. Pomoci vám s tím mohou i online specialisté.

- Součástí pojištění bývají i asistenční služby, které vám např. pomohou sehnat zámečníka, když si zabouchnete klíče nebo náhradní bydlení, když je váš byt v důsledku pojistné události neobyvatelný.

- Pojištění je třeba pravidelně aktualizovat, přece jen si pořizujeme pořád něco nového.

- S pojištěním majetku jsou spojené i výluky pojištění, tedy situace, kdy pojišťovna nebude plnit. Dozvíte se o nich v pojistné smlouvě.

- Rozsah pojištění se liší pojišťovnu od pojišťovny.

Tyto změny přinášejí snížení sazeb pro vybrané hypotéky a úpravy v nabídce nezajištěných úvěrů, reflektující aktuální finanční trhy a potřeby klientů. Tato aktualizace sazeb poskytuje příležitost pro stávající a nové klienty získat výhodnější financování svých nemovitostí a projektů.

Raiffeisenbank od 12. února 2024 oznámila úpravu úrokových sazeb pro své hypoteční produkty Klasik a Univerzál, včetně snížení sazeb pro vysoké LTV nad 80 % z 0,5 % na 0,2 % ročně. Pro produkt Klasik došlo k úpravě sazeb s různými mírami snížení v závislosti na délce fixace, přičemž nejvýznamnější snížení bylo 0,8 % pro jednoletou fixaci:

- o 0,8 % p.a. u fixace na 1 rok

- o 0,3 % p.a. u fixací na 2 a 15 let

- o 0,2 % p.a. u fixace 3 roky

- o 0,1 % p.a. u fixací na 4, 5, 6, 7 a 10 let

Minimální sazba po úpravě je 5,59 % p.a. Za určitých podmínek, jako je výše úvěru a splnění jiných kritérií, lze sazbu dále snížit. U produktu Univerzál byly sazby sníženy až o 1 % ročně pro určité délky fixace, s počáteční sazbou 5,99 % p.a. pod podobnými podmínkami.

„Na základě aktuálního poklesu REPO sazby na 6,25 % a inflace pod 3 %, zaručí další pomalé klesání REPO sazby, která je jedním z ukazatelů, jak budou vypadat sazby na hypotečních úvěrech. Bude zde platit pravidlo rychlého zdražování, ale zlevňování bude velmi pozvolné. Proto očekáváme, že do 3 měsíců se stane standardem sazba pod 5 %. První vlaštovky vidíme už dnes. Na konci roku věřím, že se sazby budou pohybovat kolem 4 %,“ uvádí Miroslav Majer, CEO fintech startupu hyponamíru.cz.

Raiffeisen stavební spořitelna rovněž upravila sazby pro nezajištěný úvěr REKOpůjčka, s poklesem o 1,06 % pro tříletou fixaci a zvýšením o 0,24 % pro pětiletou fixaci. Dále rozhodla, že pro nezajištěné úvěry REKOpůjčka / REKOpůjčka anuitní ve výši 700.000 Kč a více bude poskytnuta další sleva ve výši 0,2 % p.a. Nová sazba začíná na 6,29 % p.a., s možností dalšího snížení za splnění konkrétních podmínek, včetně využití úvěru na ekologické účely nebo pro příslušníky Policie ČR.

Ve druhém pololetí roku 2023 zaznamenaly tuzemské realitní kanceláře přetrvávající zájem o byty a rodinné domy. Potvrzují to data aktuálního průzkumu fintech startupu hyponamíru.cz mezi zástupci vybraných českých realitních kanceláří. Více než polovina oslovených realitních makléřů evidovala srovnatelný zájem o koupi vlastní nemovitosti jako v prvním pololetí roku, kdy došlo ke znatelnějšímu oživení poptávky po vlastním bydlení. Necelá čtvrtina dokonce zaznamenala vyšší zájem ze strany kupujících.

„Druhá polovina roku 2023 byla ideální pro nákup vlastního bytu či rodinného domu. Na trhu byla totiž stále dostatečná nabídka volných nemovitostí a kupující tedy měli určitý prostor vyjednávat o slevě. Ceny nemovitostí se již dostaly za pomyslné dno a na řadě míst již opět začínají pozvolna růst. Pozitivním impulsem pro realitní trh byly klesající úrokové sazby hypoték a zrušení jednoho z nejzásadnějších úvěrových parametrů DSTI, kvůli kterému řada zájemců na potřebné financování nedosáhla,“ uvádí Miroslav Majer, CEO fintech startupu hyponamíru.cz.

Nemovitostí k prodeji pomalu ubývá

Návrat kupujících na realitní trh se promítl i do nabídky volných bytů a rodinných domů. Oproti prvnímu pololetí zaznamenala třetina oslovených realitních makléřů klesající nabídku volných nemovitostí. Zhruba každý čtvrtý realitní makléř hodnotí stav nabídky jako přibližně srovnatelný.

Miroslav Majer k průzkumu dodává: „U kupujících stejně jako v prvním pololetí roku 2023 stále převažoval zájem o konkrétní nemovitost z nabídky dané realitní kanceláře. Přibližně pětina zájemců o vlastní bydlení oslovila realitní kancelář, aby jim našla konkrétní nemovitost dle jejich specifických požadavků.“

Převažuje zájem o novostavby

Z průzkumu rovněž vyplynulo, že dvě třetiny lidí vyhledává novostavby. Jejich výhodou je bezvadný technický stav a možnost se do nich okamžitě nastěhovat. Oproti prvnímu pololetí roku 2023 ovšem mírně rostl také zájem o starší nemovitosti. I když mnohdy vyžadují další dodatečné úpravy nebo rekonstrukci, jejich ceny jsou oproti novostavbám výrazně nižší.

Na klesající poptávku po nemovitostech k bydlení pružně reagovali developeři. Zahájení některých připravovaných projektů odložili a soustředili se zejména na dokončení těch stávajících. Menší počet dokončených bytů a rodinných domů povede v následujících letech k dalšímu růstu cen novostaveb.

„Developeři s oživující se poptávkou postupně omezují nabízené výhody. Ještě v první polovině roku řada z nich poskytovala nejen zajímavou slevu, ale například také kuchyňskou linku či parkovací stání jako bonus. Tyto výhodu se pomalu stávají minulostí,“ doplňuje Miroslav Majer.

Nejžádanější jsou dlouhodobě byty ve městech. Ve druhé polovině roku 2023 mělo právě o tento typ nemovitosti zájem 55 procent kupujících. Přibližně desetina lidí poptávala rodinný dům ve městě. Cena těchto domů je ovšem oproti bytům výrazně vyšší a potenciálních kupujících je tedy méně.

Oproti prvnímu pololetí se zvýšil zájem o byty v menších městech a na vesnicích. Nejžádanější jsou tradičně lokality s dobrou občanskou vybaveností, dostatkem pracovních příležitostí či dobrou dostupností do větších měst.

Doba prodeje se zkracuje

Dvě třetiny nemovitostí v nabídce realitních kanceláří nyní najdou nového majitele do šesti měsíců. Oproti prvnímu pololetí roku 2023 tedy došlo k dalšímu zkrácení doby prodeje. Stále platí, že byty a domy na dobré adrese se prodají velmi rychle. Do dvou měsíců se podle oslovených realitních makléřů podaří prodat zhruba pětina nemovitostí.

„Průzkum rovněž potvrdil rostoucí počet zájemců o jednu nemovitost. Přibližně ve 44 procent případů se nyní o jednu nemovitost uchází pět až devět potenciálních kupujících. V prvním polovině roku 2023 to byla zhruba třetina. S oživením trhu bude počet uchazečů dále narůstat a prodávající si mohou opět více vybírat,“ doplňuje k průzkumu Miroslav Majer.

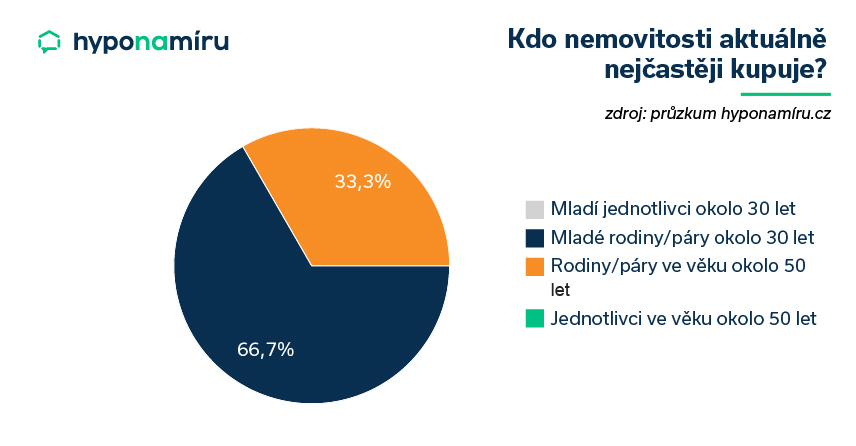

Nejžádanější jsou nemovitosti do 6 milionů korun

Při výběru vlastního bydlení je jedním z klíčových parametrů cena. Většina Čechů je aktuálně ochotna vydat za byt či rodinný dům maximálně do 6 milionů korun. Nad tuto hranici je ochotna zajít zhruba pětina zájemců. Otázku pořízení vlastního bydlení nejčastěji řeší mladé rodiny a páry okolo 30 let věku a také rodiny a páry okolo 50 let.

Převažují kupující s hotovostí

Po celý rok 2023 převládají na realitním trhu kupující s vlastními zdroji. Podle oslovených makléřů má více než polovina zájemců vlastní peníze na koupi a neplánuje využít úvěr. Financování vlastním úvěrem volí třetina zájemců a přibližně každý desátý poptává doporučení k financování u hyponamíru.cz.

Miroslav Majer k tomu dodává: „Získaná data naznačují, že na trhu je stále velký počet lidí, kteří volí nemovitosti jako alternativní investici. Kromě příjmu z nájmu totiž mohou vydělat i na budoucím růstu tržní ceny nemovitosti.“

Podívejte se, jak dopadl průzkum za první polovinu roku 2024.

Za spolupráci při průzkumu jmenovitě děkujeme společnostem: NEXT REALITY, DOMA realitní makléři, Reality-Veselí Roubínek Lubomír, Reality Kuchtíčková, PROKONZULTA, a.s.

Index dostupnosti bydlení klesl od listopadu a dosahuje téměř loňských minim s lednovou hodnotou 61,4 %, což představuje pokles o 0,6 procentního bodu oproti minulému měsíci. To je povzbudivá zpráva pro domácnosti, jelikož díl hypoteční splátky z příjmů se snižuje, přičemž za tímto vývojem stojí hlavně pokles úrokových sazeb.

Index návratnosti, udávající počet ročních příjmů potřebných k zaplacení průměrného bytu bez započítání dalších výdajů, se udržuje stabilní od listopadu na úrovni 7,22. To naznačuje, že i přes růst cen bytů dochází k vyrovnání díky zvyšování čistých peněžních příjmů domácností. Dostupnost bydlení se navíc liší region od regionu, s největším zlepšením v Jihočeském kraji a zhoršením v Moravskoslezském kraji. Nejvíce dostupné bydlení je dlouhodobě v Ústeckém kraji, zatímco Praha zůstává na opačném konci spektra.

Modrá pyramida uvádí akci na úvěry na bydlení s nižšími sazbami

Modrá pyramida nabízí od 5. února 2023 časově omezenou akci na nezajištěný úvěr „Půjčka na bydlení“ s preferenčními úrokovými sazbami. Pro úvěry na udržitelné a družstevní bydlení je nabízena sazba 5,99 % ročně a pro standardní půjčky na bydlení sazba 6,29 % ročně, platné pro všechny doby fixace. Tato akce je dostupná pro žádosti podané až do 31. března 2024 a doručené společnosti do 15. dubna 2024.

Česká spořitelna snižuje úrokové sazby na hypotéky

S účinností od 8. února 2024 Česká spořitelna oznámila snížení úrokových sazeb pro své hypotéční produkty, včetně Hypotéky České spořitelny a Americké hypotéky. Snížení sazeb o 0,4 % ročně se týká 3 a 4letých fixací, 0,3 % pro 5leté fixace a 0,2 % pro fixace na 8 let a více. Nejnižší sazba pro Hypotéku České spořitelny začíná nyní na 5,39 % ročně s možností dalšího snížení o 0,1 % při splnění určitých podmínek. Americká hypotéka nabízí sazby začínající na 5,89 % pro 4 a 5leté fixace, také s podmínkou dalších slev za splnění specifických kritérií.

Stavební spořitelna ČS snižuje sazby na Hypoúvěr od Buřinky

Stavební spořitelna České spořitelny oznámila snížení úrokových sazeb pro svůj produkt Hypoúvěr od Buřinky, platné od 8. února 2024. Snížení o 0,2 % ročně se vztahuje na všechny fixace, s novou základní sazbou začínající na 5,39 % ročně. Pro získání této sazby je nutné splnit podmínky včetně LTV do 80 %, fixaci na 6 let, sjednání PPI a minimální výši úvěru 500 000 Kč.

Co si z článku odnést:

- Vydělávat si jako OSVČ přináší svobodu, ale zároveň povinnosti, zejména platby zdravotního a sociálního pojištění a daně z příjmů.

- OSVČ si musí spočítat výši odvodů, průběžně hlídat termíny záloh a na konci roku podat daňové přiznání a přehledy pro zdravotní pojišťovnu a správu sociálního zabezpečení.

- Výše odvodů ovlivňuje krátkodobě cash flow podnikání a dlouhodobě výši budoucího starobního důchodu.

- Paušální daň umožňuje OSVČ sjednotit platby zdravotního pojištění, sociálního pojištění a daně z příjmů do jedné měsíční částky a snížit tak administrativu.

- U paušální daně se za předpokladu splnění zákonných podmínek nepodává daňové přiznání ani přehled pro zdravotní pojišťovnu a správu sociálního zabezpečení.

- Minimální zálohy OSVČ pro rok 2026 jsou 3 306 Kč na zdravotní pojištění a 5 720 Kč na sociální pojištění při hlavní činnosti.

- Zdravotní pojištění a sociální zabezpečení v ČR fungují na principu solidarity a poskytují krytí pro zdravotní péči, důchody a další sociální dávky.

- OSVČ mají povinnost platit zálohy podle výše vyměřovacího základu. Nízkopříjmové a některé specifické skupiny podnikatelů typicky platí pouze minimální zálohy, pokud jim vypočtené pojistné vychází níže.

- Dobré finanční plánování a přehled o cash flow, daních a zálohách je pro OSVČ klíčové nejen pro plnění zákonných povinností, ale i pro budoucí finanční stabilitu a schopnost získat úvěry či hypotéky.

Pracovat takzvaně sám na sebe přináší svobodu, zároveň však i řadu povinností. Jednou ze základních jsou povinné platby pojištění a daní. Jako OSVČ se musíte sami postarat o správnou výši odvodů, průběžně hlídat termíny plateb a provést roční zúčtování. Odvody ovlivňují nejen cash flow, ale mají také přímý dopad na budoucí výši starobního důchodu.

„Zatímco za zaměstnance odvádí povinné zálohy na zdravotní a sociální pojištění přímo zaměstnavatelé, OSVČ se o platbu těchto odvodů musí postarat sami. Na začátku nového roku musí zbystřit především ti živnostníci, kteří dosud platili zálohy pouze v minimální výši. Na začátku roku totiž dochází ke zvýšení těchto minimálních částek a je tedy nutné upravit výši odvodů,“ upozorňuje Miroslav Majer, CEO fintech startupu hyponamíru.cz.

Podnikání a zálohy na pojištění

Mezi základní povinnosti OSVČ patří platba povinného pojištění a daní. Zdravotní a sociální pojištění je placeno formou měsíčních záloh a jednou ročně po podání Přehledu o příjmech a výdajích (pozn. tento dokument je vyplňován pro zdravotní pojišťovnu a ČSSZ) je vyúčtován nedoplatek či přeplatek. Jednou ročně musí také OSVČ podat daňové přiznání a uhradit vypočtenou daň z příjmu.

Některé OSVČ mohou při splnění podmínek využívat takzvanou paušální daň a výrazně si tak usnadnit administrativu. V rámci jedné měsíční platby je zaplaceno zdravotní a sociální pojištění i daň z příjmu. OSVČ v tomto případě již neodevzdávají daňové přiznání ani přehledy.

K paušálnímu režimu se mohou OSVČ přihlásit pouze jednou ročně. Aktuální termín pro přihlášení je do 12. ledna 2026.

Minimální zálohy na pojistné OSVČ v roce 2026

- Zdravotní pojištění: 3 306 Kč

- Sociální pojištění: 5 720 Kč

Poznámka: Částky, pokud je podnikání jako hlavní činnost

Proč se platí pojištění?

Zdravotní pojištění v Česku funguje na principu solidarity zdravých s nemocnými. Plátci přispívají do systému a ze získaných finančních prostředků je hrazena zdravotní péče. Legislativa určuje rozsah hrazené péče z veřejného zdravotního pojištění.

Obdobně funguje i systém sociálního zabezpečení. Pojistné na sociální zabezpečení zahrnuje platby na nemocenské pojištění, důchodové pojištění a příspěvek na státní politiku zaměstnanosti. Z finančních prostředků vyplácí stát například důchody, nemocenské při pracovní neschopnosti, ošetřovné, peněžitou pomoc v mateřství, podpory v nezaměstnanosti a některé další dávky.

Tři skupiny plátců zdravotního pojištění

Zdravotní pojištění je ze zákona povinné a existují tři skupiny plátců tohoto pojištění. Do první skupiny se řadí státní pojištěnci. Stát platí zdravotní pojištění například za nezaopatřené děti, řádné studenty středních a vysokých škol, důchodce, ženy na mateřské dovolené, osoby na rodičovské dovolené, uchazeče o zaměstnání a další přesně definované skupiny osob.

Druhou skupinu plátců reprezentují zaměstnavatelé. Ti odvádí zdravotní pojištění za své zaměstnance. Do třetí skupiny spadají samoplátci pojištění, což jsou OSVČ a osoby bez zdanitelných příjmů.

Zdravotní pojištění OSVČ podrobně

OSVČ platí zdravotní pojištění formou záloh na pojistné a doplatku pojistného. Zálohy na zdravotní pojištění jsou odváděny ve stejné výši každý měsíc a splatné jsou od začátku kalendářního měsíce, za který se platí, do osmého dne následujícího kalendářního měsíce. Pokud připadne poslední den splatnosti na sobotu, neděli nebo svátek, je nutné zálohu uhradit nejpozději následující pracovní den.

Výši doplatku či přeplatku na pojištění zjistí živnostníci po podání ročního Přehledu OSVČ. Tento dokument je nutné doručit zdravotní pojišťovně v daném termínu.

V roce 2026 jsou termíny pro podání Přehledu OSVČ následující:

- Do 8. 4. 2026 – pro OSVČ bez povinnosti podávat daňové přiznání

- Do 2. 6. 2026 – při elektronickém podání daňového přiznání

- Do 3. 8. 2026 – pokud daňové přiznání zpracovává OSVČ daňový poradce

V Přehledu OSVČ je vypočtena výše záloh na zdravotní pojištění pro další kalendářní rok. Zálohy na rok 2026 tedy budou spočítány v rámci přehledu za rok 2025.

Výpočet zdravotního pojištění OSVČ

OSVČ platí pojistné na zdravotní pojištění ve výši 13,5 % ze svého vyměřovacího základu. Tímto základem je polovina příjmu ze samostatné činnosti po odpočtu všech výdajů vynaložených na jeho dosažení, zajištění a udržení. Výpočet popisuje jednoduchý příklad níže.

Příklad: Celkový příjem OSVČ za rok 2025 byl 1,6 milionu korun. Podnikatel uplatňuje výdajový paušál ve výši 60 %. Vyměřovací základ je v tomto případě 320 000 Kč.

Výše měsíční zálohy pro rok 2026: 320 000 Kč x 0,135 = 43 200 Kč / 12 měsíců = 3 600 Kč

Minimální zálohy OSVČ v roce 2026

Zákon o veřejném zdravotním pojištění stanovuje minimální vyměřovací základ OSVČ, a to ve výši dvanáctinásobku poloviny průměrné měsíční mzdy v národním hospodářství. Z tohoto základu je vypočtena minimální záloha OSVČ na zdravotní pojištění.

Průměrná mzda pro rok 2026 byla stanovena na 48 967 korun. Minimální záloha OSVČ na zdravotní pojištění v roce 2026 je tedy 3 306 korun (pozn. k výpočtu 48 967/2 x 0,135).

Přehled OSVČ jednoduše vyplníte online na stránkách své zdravotní pojišťovny. Dopředu si připravte informace o výši příjmů a výdajů z daňového přiznání.

Kdo platí zálohy v minimální výši

Pokud je vypočtený vyměřovací základ OSVČ nižší než minimální vyměřovací základ, odvádí se zálohy na pojistné v minimální výši. Jedná se například o živnostníky, kteří mají velmi nízké příjmy.

Zákon přesně vyjmenovává případy, kdy pro OSVČ neplatí minimální vyměřovací základ.

Konkrétně se jedná o následující situace:

- OSVČ podniká a je současně zaměstnána a odvádí pojistné ze zaměstnání vypočtené aspoň z minimálního vyměřovacího základu stanoveného pro zaměstnance.

- OSVČ celodenně osobně a řádně pečuje alespoň o jedno dítě do sedmi let věku nebo nejméně o dvě děti do 15 let věku.

- OSVČ dosáhla věku pro nárok na starobní důchod, ale nesplňuje další podmínky pro jeho přiznání.

- Za OSVČ je plátcem pojistného stát.

- OSVČ je osobou s těžkým tělesným, smyslovým nebo mentálním postižením a je držitelem průkazu ZTP nebo ZTP/P.

Vyměřovacím základem u výše jmenovaných osob je jejich skutečný příjem po odpočtu výdajů na dosažení, zajištění a udržení příjmů. V praxi tedy mohou platit nižší měsíční zálohy, než je stanovené minimum.

Kdy OSVČ nemusí platit zálohy

Povinnost platit měsíční zálohy na zdravotní pojištění nemá OSVČ, která je současně zaměstnancem a podnikání pro ni není hlavním zdrojem příjmu (tzn. podnikání je vedlejší činnost). Pojistné v tomto případě může zaplatit najednou až po podání Přehledu OSVČ za uplynulý kalendářní rok.

Aby vás výše nedoplatku po podání přehledu nepřekvapila, vytvářejte si průběžně dostatečně vysokou finanční rezervu na pojistné. Důležité je zodpovědné finanční plánování OSVČ!

Úprava záloh OSVČ

Výše průměrné mzdy dlouhodobě roste, což vede také ke zvyšování záloh OSVČ. Vždy na začátku roku je stanovena nová výše minimální zálohy na zdravotní pojištění pro daný rok.

Pokud jste na konci loňského roku platili zálohy v minimální výši, na začátku letošního roku zpozorněte. Nejpozději do 8. února 2026 totiž musíte dorovnat výši zálohy do nově stanovené minimální částky (tzn. ze 3 143 Kč na 3 306 Kč).

V Přehledu OSVČ za rok 2025 je vypočtena nová výše záloh pro rok 2026. Pokud bude tato částka vyšší než minimální měsíční pojistné, opět upravíte výši záloh.

Sociální pojištění OSVČ podrobně

Kromě zdravotního pojištění musí OSVČ sami řešit také platby sociálního pojištění. Pojistné na sociální zabezpečení v sobě zahrnuje tři složky, a to platby na důchodové pojištění, příspěvek na státní politiku zaměstnanosti a nemocenské pojištění. První dvě zmíněné složky sociálního pojištění jsou pro OSVČ povinné. Nemocenské pojištění OSVČ je naproti tomu zcela dobrovolné.

U sociálního pojištění rovněž záleží na tom, zda je samostatná výdělečná činnost prováděna jako hlavní či vedlejší činnost. Pokud OSVČ vykonává výdělečnou činnost jako činnost hlavní, je pro ni účast na důchodovém pojištění povinná. Každý měsíc je nutné odvést zálohu na sociální pojištění, a to alespoň v minimální výši.

V případě vedlejší činnosti vzniká OSVČ účast na důchodovém pojištění až na základě dosažených příjmů nebo pokud se k účasti podnikatel sám přihlásí.

Výše zálohy na sociální pojištění

Pro výpočet pojistného na sociální zabezpečení OSVČ se opět vychází z vyměřovacího základu (pozn. do roku 2023 50 % z daňového základu a od roku 2024 55 %). Roční pojistné je ve výši 29,2 % z vypočteného vyměřovacího základu (28 % důchodové pojištění a 1,2 % příspěvek na státní politiku zaměstnanosti). Pokud si OSVČ dobrovolně platí nemocenské pojištění, zaplatí navíc 2,1 % z vyměřovacího základu.

Sociální pojištění – OSVČ zálohy 2026

Stejně jako v případě zdravotního pojištění jsou i u sociálního pojištění nastaveny minimální měsíční zálohy na pojistné. Tyto částky platí OSVČ, kteří nedosáhli stanoveného minimálního měsíčního vyměřovacího základu.

Pokud má OSVČ podnikání jako hlavní činnost, bude v roce 2026 minimální výše měsíční zálohy na důchodové pojištění včetně příspěvku na státní politiku zaměstnanosti 5 720 korun. V případě vedlejší činnosti je minimální výše zálohy 1 574 korun.

Výše minimální zálohy u nemocenského pojištění je 243 korun. Tato částka platí pro hlavní i vedlejší činnost.

Splatnost zálohy na sociální pojištění

V případě OSVČ musí být záloha na sociální pojištění připsána na účet příslušné Okresní správy sociálního zabezpečení od prvního do posledního kalendářního dne měsíce, za který se pojistné platí. Termín pro platbu zálohy například za leden 2026 je tedy od 1. do 31. ledna. Pojistné není možné platit v hotovosti.

Reformy a její dopady na OSVČ

S reformou sociálního pojištění souvisí postupné zvyšování minimálních záloh pro OSVČ, takže živnostníci musí platit více než dříve i při nízkých příjmech. Stát tím zajišťuje vyšší příjmy systému a zároveň mírně zvyšuje budoucí důchody OSVČ. Rozdíl je však malý a na slušný důchod to nestačí.

Kdo si chce zajistit dodatečný příjem i po odchodu do důchodu, musí dlouhodobě investovat. Kromě tradičních aktiv se nabízí investice do nemovitostí. Jejich tržní hodnota v čase roste a při pronájmu může generovat pravidelný příjem.

Ekonomické faktory OSVČ

OSVČ osobně odpovídají za plnění svých povinností dané zákonem. Důležitá je proto nejen orientace v legislativě OSVČ, termínech a postupech OSVČ, ale také ve financích. Důležitý je například přehled o cash flow OSVČ, možných daňových úlevách pro OSVČ, daňových dopadech pro OSVČ a rovněž daňové optimalizaci OSVČ. Dobré finanční výsledky podnikatele a stabilní hospodaření má vliv na bonitu OSVČ při žádosti o hypotéku nebo jiné úvěry.