Obsah článku

- Penze a důchodový věk

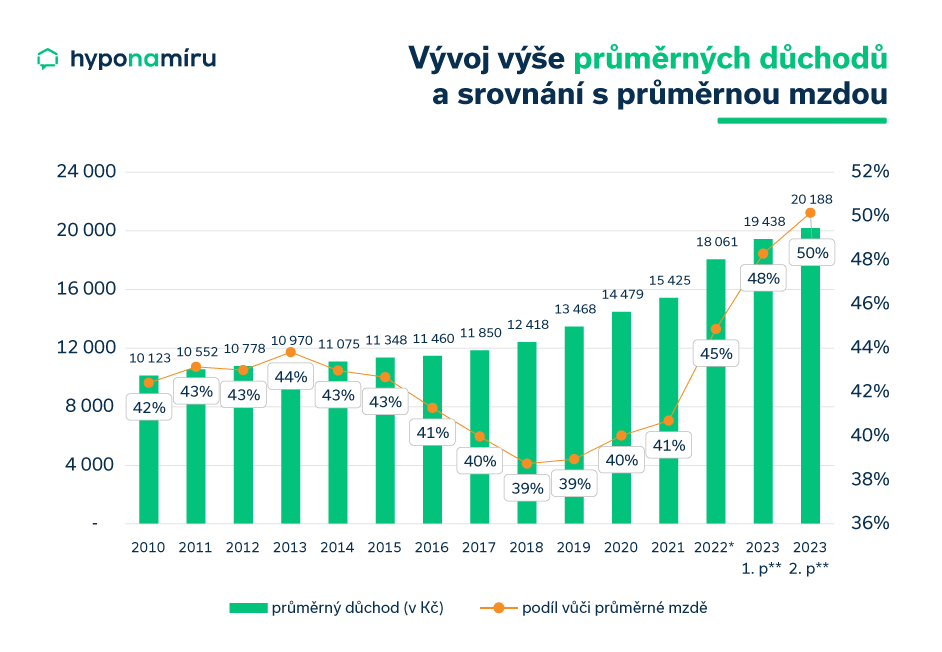

- Výše průměrného důchodu

- Finanční plán je nutností

- Kdy začít plánovat svůj důchod?

- Kolik peněz potřebuji na důchod

- Výhody důchodového plánování

- Nevýhody důchodového plánování

- Do čeho investovat?

- Investiční horizont

- Spořicí účty

- Termínované vklady

- Dluhopisové investice

- Penzijní fondy

- Podílové fondy

- Akcie

- ETF

- Nemovitosti

- Neváhejte oslovit investiční poradce