Co si z článku odnést:

- V Česku na konci loňského roku působilo téměř 850 tisíc právnických osob, z nichž mnohé řeší financování nákupu nemovitostí.

- Hypotéky pro firmy nejsou pravou hypotékou, ale specifickým typem podnikatelského úvěru na nákup nebo výstavbu firemních nemovitostí.

- Oproti spotřebitelským hypotékám mají firemní hypotéky volnější právní úpravu, individuálně nastavené podmínky a méně silnou ochranu dlužníka.

- Úvěr lze využít na koupi, výstavbu, rekonstrukci, refinancování či konsolidaci úvěrů na různé typy firemních nemovitostí, včetně investičních bytů.

- Maximální splatnost firemní hypotéky bývá nejčastěji 10–15 let, úrokové sazby jsou vyšší než pro občany a výše LTV se liší podle typu nemovitosti.

- OSVČ ručí za úvěr celým svým majetkem, zatímco právnická osoba zpravidla jen svým firemním majetkem.

- K žádosti je třeba doložit účetní a daňové výkazy, doklady statutárních zástupců a dokumenty k nemovitosti, přičemž banka důkladně hodnotí bonitu firmy.

- Vyřízení firemní hypotéky trvá v průměru jeden měsíc a je třeba počítat s různými poplatky i povinností pojistit nemovitost.

V Česku působilo ke konci loňského roku téměř 850 tisíc právnických osob. Většinu z nich tvoří obchodní společnosti, zejména společnosti s ručením omezeným, akciové společnosti, komanditní společnosti a veřejné obchodní společnosti. Mnohé z nich již řešily nákup nemovitosti a financování s tím spojené.

„Firmy mohou financovat koupi nebo výstavbu nemovitosti různými způsoby. Možností a kombinací je celá řada. Kromě klasického bankovního úvěru lze využít například emisi dluhopisů nebo dnes velmi populární investiční crowdfunding. Vždy záleží na konkrétním případě,“

uvádí Jan Klusák, specialista na úvěry pro právnické osoby z fintech startupu Hyponamíru.cz.

Hypotéka pro právnické osoby

Hypotéka pro právnické osoby, podnikatelská hypotéka, hypotéka na firmu, firemní hypotéka nebo hypotéka pro s.r.o. jsou označení, se kterými se můžete běžně setkat, i když nejsou zcela přesná. Ve skutečnosti nejde o hypotéku v pravém slova smyslu, ale o firemní úvěr na koupi nemovitosti. Pro zjednodušení budeme i my používat pojem hypotéka pro právnické osoby.

Rozdíl mezi hypotékou pro spotřebitele a firmy

Spotřebitelská hypotéka slouží k financování vlastního bydlení občanů, například nákupu, výstavby nebo rekonstrukce rezidenční nemovitosti. Sjednávají si ji vždy fyzické osoby a banky se při jejím poskytování musí řídit zákonem o spotřebitelském úvěru a dalšími právními předpisy. Ty chrání spotřebitele a zajišťují, aby měl k dispozici dostatek jasných a srozumitelných informací, například o výši úrokové sazby, RPSN nebo možnostech předčasného splacení.

Firemní hypotéka může být využita k financování komerčních i rezidenčních nemovitostí. Pořízená nemovitost musí sloužit k podnikání. Některé banky však umožňují financovat i nemovitosti, které slouží zároveň k bydlení i podnikání. Například lékař si může pořídit rodinný dům, kde bydlí a zároveň provozuje soukromou praxi.

Na rozdíl od spotřebitelského úvěru se firemní hypotéka řídí obchodním právem a podmínky úvěru jsou stanoveny individuálně v rámci obchodní smlouvy. Ochrana dlužníka je v tomto případě nižší a závisí především na vyjednaných podmínkách.

Zkušený úvěrový specialista vám pomůže nejen s výběrem vhodného financování, ale také vás provede celým procesem sjednání úvěru. Pomůže vám s přípravou potřebných dokumentů, což sjednání úvěru výrazně urychlí. Poradí vám také, kdy použít americkou hypotéku vs. účelovou, podle konkrétní situace vaší firmy. Jeho zkušenosti využijete i při refinancování hypotéky pro právnické osoby.

Na co lze firemní hypotéku využít

Firemní hypotéku lze využít na různé účely spojené s podnikatelskými aktivitami. Mezi hlavní možnosti patří:

- Nákup komerční nemovitosti – například podnikatelský úvěr na kanceláře, haly, skladové, průmyslové nebo obchodní prostory.

- Výstavba nové nemovitosti – financování výstavby nových provozoven, výrobních objektů, skladů nebo developerských projektů za účelem dalšího prodeje nebo pronájmu.

- Rekonstrukce a modernizace existující nemovitosti – úpravy, rozšíření, opravy a zlepšení současných prostor s cílem zhodnocení majetku a efektivity podnikání.

- Refinancování stávajících úvěrů na nemovitost – možnost splacení dřívějších, méně výhodných úvěrů novou hypotékou s lepšími podmínkami.

- Nákup rezidenčních nemovitosti za účelem pronájmu – financování investičních bytů nebo domů, které mají sloužit jako zdroj příjmů z nájemného (nikoli pro osobní bydlení podnikatele).

- Převod družstevního podílu či podílu ve firmě s nemovitostí – v některých případech lze hypotékou profinancovat i koupi firem, jejichž zásadní hodnotu tvoří nemovitost.

- Konsolidace a sloučení podnikatelských úvěrů – umožňuje převést více existujících závazků (např. úvěrů na různé nemovitosti) do jedné hypotéky s přehlednými podmínkami.

Doba splatnosti, úrokové sazby a LTV

Maximální doba splatnosti firemní hypotéky bývá nejčastěji do 15 let. Jak dále uvádí Klusák: „Najdou se i banky, které nabídnou delší dobu, a to až 25 let. Stejně jako u klasické hypotéky je možné zvolit délku fixace. Aktuálně jsou nejžádanější tříleté fixace. Úrokové sazby jsou oproti hypotékám pro občany mírně vyšší a nejčastěji se pohybují mezi 4,5 a 6,5 %. Výjimkou jsou úvěry pro bytové domy a SVJ, kde sazba aktuálně klesá pod 4 %. Nastavení sazby se samozřejmě odvíjí od rizikovosti konkrétního klienta i jeho záměru.“

Výše LTV u firemní hypotéky se liší podle typu nemovitosti. U rezidenčních nemovitostí dosahuje až 80 %. V případě komerčních nemovitostí bývá LTV nižší. Například u skladů a průmyslových areálů se LTV pohybuje mezi 40 až 60 % a potřeba vlastního kapitálu je vyšší. Financování je velmi často zamítnuto u nemovitostí, jako jsou chemičky, zbrojovky nebo objekty určené pro hazardní hry.

Srovnání spotřebitelské a firemní hypotéky

| Spotřebitelská hypotéka | Firemní hypotéka | |

| Účel | Nemovitosti určené k trvalému bydlení | Rezidenční i komerční nemovitosti |

| Zajištění úvěru | Zástava nemovitosti | Zástava nemovitosti |

| Splatnost | Až 35 let | Obvykle do 15 let |

| Úroková sazba | 4,56 %* | 4,5 – 6,5 % |

| Doložení příjmů | Příjmy ze zaměstnání, OSVČ daňová přiznání, případně další uznatelné příjmy | Účetní a daňové výkazy |

Zdroj: *ČBA Hypomonitor, červen 2025

Hypotéka OSVČ vs. právnické osoby

Podnikatelské úvěry jsou určeny jak pro OSVČ (živnostníky), tak pro firmy (právnické osoby). Oba typy subjektů je mohou využít na financování nemovitostí spojených s podnikáním. Forma ručení se však výrazně liší.

OSVČ ručí za podnikatelský úvěr celým svým majetkem, tedy i osobním. Pokud přestane splácet, věřitel může postihnout nejen podnikatelský, ale i osobní majetek živnostníka.

Firma (například s.r.o.) obvykle ručí pouze svým firemním majetkem. Majitel nebo jednatel osobně neručí, pokud nepodepíše zvláštní ručitelské prohlášení (osobní ručení). V případě nesplácení věřitel obvykle může sáhnout pouze na majetek firmy.

V obou případech platí, že podnikatelský úvěr musí být využit výhradně na podnikatelské účely, nikoli na nákup soukromého bydlení pro podnikatele nebo jeho rodinu.

Jak získat hypotéku pro právnickou firmu

Nejjednodušší je využít služeb nezávislého úvěrového specialisty pro právnické osoby. Nemusíte sami vyhledávat a srovnávat aktuální nabídky jednotlivých bank. Nejenže tak ušetříte spoustu času, ale specialista vám také pomůže vyjednat ty nejlepší podmínky.

Společně projdete veškeré podmínky hypotéky pro právnické osoby. Zajímejte se nejen o výši úrokové sazby, ale i o požadavky na zajištění nemovitostí, tedy jaké je LTV firemní hypotéky, jaká je maximální výše úvěru, doba splatnosti a možnosti předčasného splacení.

Jakmile si vyberete banku, podáte žádost a začíná proces schvalování. Banka prověří hospodaření vaší firmy. Bude požadovat účetní závěrky, výkazy o příjmech a výdajích, případně podnikatelský plán nebo informace o očekávaných zakázkách. Posoudí také hodnotu nemovitosti, kterou chcete použít jako zajištění.

Když všechno sedí, banka vám předloží návrh úvěrové smlouvy. Po podpisu můžete čerpat peníze, a to buď najednou, nebo postupně podle typu financování.

Požadavky a dokumenty u hypotéky pro právnické osoby

Banka vždy pečlivě vyhodnocuje bonitu firmy. Při podání žádosti o úvěr jsou vyžadovány účetní a daňové výkazy minimálně za poslední dva roky. K žádosti se obvykle přikládá výpis z obchodního rejstříku a doklady totožnosti statutárních zástupců. Úvěrovou smlouvu podepisují zástupci firmy, například jednatelé, a je důležité, aby ani tyto osoby nebyly v insolvenci nebo exekuci.

Důležité jsou také dokumenty k financované nemovitosti. Problémem jsou právní vady, exekuce, některá věcná břemena nebo zástavní práva. Hodnotu nemovitosti určuje odhadce pověřený bankou.

Požadavky bank na podnikatelské hypotéky se mohou lišit. Proto je vhodné zjistit si konkrétní podmínky včas.

Jak dlouho trvá sjednání hypotéky

Délka schvalování hypotéky pro právnické osoby se většinou neliší od běžné hypotéky pro občany. Pokud má firma připravené všechny potřebné dokumenty, může být schválení hotové i během několika týdnů. Standardní doba vyřízení se obvykle pohybuje do jednoho měsíce.

Poplatky firemní hypotéky

U firemní hypotéky se můžete setkat s různými poplatky, jejich výše a struktura závisí na konkrétní bance. Mezi běžné patří poplatky za vedení účtu, za sjednání úvěru, za předčasné splacení hypotéky a za odhad nemovitosti.

U rezidenčních nemovitostí se cena odhadu obvykle pohybuje mezi 5 až 10 tisíci korunami podle typu objektu. V případě komerčních nemovitostí, například průmyslového areálu, může být odhad výrazně dražší a dosáhnout i částky přes 50 tisíc korun. Některé banky však tyto poplatky v rámci speciálních nabídek dočasně neúčtují.

Banky současně vždy vyžadují pojištění nemovitosti, která slouží jako zástava. Dobrovolně si lze sjednat i další typy pojištění, například pojištění schopnosti splácet.

„Už květnové snížení sazeb na 3,5 % bylo mírným překvapením, zejména s ohledem na tehdy známé údaje o vyšší jádrové inflaci,“ uvedl Šindel. Ta je nadále tažena slabým růstem produktivity, který nestačí vyrovnávat mzdové tlaky způsobené napjatou situací na trhu práce. Do inflačního vývoje navíc zasahuje i pokračující růst cen rezidenčních nemovitostí, podpořený předchozím snižováním sazeb.

Šindel očekává, že rétorika ČNB po srpnovém jednání bude spíše přísná. „Jde nejen o reakci na přetrvávající jádrovou inflaci, ale i o zvýšené fiskální nejistoty v souvislosti s blížícími se volbami,“ vysvětlil. Zároveň ale dodává, že centrální banka by neměla vysílat signály, které by naznačovaly možné budoucí zvyšování sazeb – a to i přesto, že pětileté tržní úrokové swapy částečně takový vývoj předjímají.

Slabší HDP i geopolitická rizika jako brzda dalšího uvolňování

Důvodem pro opatrnost je mimo jiné silnější kurz koruny a překvapivě slabý výkon ekonomiky ve druhém čtvrtletí. K tomu se nově přidává i oznámení o amerických dovozních clech, která přinášejí rizika, i když automobilový sektor byl relativně ušetřen.

Podobné názory zastávají i další odborníci. „Další kroky budou spíše v režimu jemného ladění než systematického uvolňování měnové politiky,“ uvedl pro Banky.cz Vlastimil Reichel z Národního institutu SYRI.

Nová prognóza nabídne výhled až do roku 2027

Součástí srpnového jednání bude i zveřejnění nové makroekonomické prognózy, která tentokrát zahrne i výhled pro rok 2027. Ten však podle expertů nebude zatím příliš relevantní kvůli vysoké míře nejistoty – zejména kvůli možným dopadům amerických cel a výsledku podzimních parlamentních voleb.

Rizika pro růst i inflaci v roce 2026

Vývoj české ekonomiky zatím podle Šindela naznačuje, že by růst HDP v roce 2025 mohl překonat dosavadní očekávání ČNB ve výši 2 %. Avšak nově zavedená americká cla ve výši 15 % mohou tento výhled ohrozit a omezit pozitivní rizika pro rok 2026, kdy centrální banka dosud předpokládala růst o 2,1 %.

V oblasti inflace se očekává, že prognóza pro letošní rok bude mírně navýšena z dosavadních 2,5 % na přibližně 2,7 %. Odhad pro rok 2026 (dříve 2,2 %) bude záležet na vývoji situace kolem amerických cel, trhu práce i na tom, zda bude nutné měnovou politiku dále upravovat.

Plánujete koupi nemovitosti, ale nejste manželé, kupujete byt ve výstavbě nebo jste cizinec bez trvalého pobytu v Česku? Ani v jednom případě nemusí být získání hypotéky problém – stačí jen znát klíčová pravidla. V článku vám ukážeme, jak postupovat při žádosti o hypotéku pro nesezdaný pár, co očekávat při financování developerského projektu a na co si dát pozor, pokud žádáte o úvěr jako cizinec. Přečtěte si praktické rady a vyhněte se zbytečným překvapením.

Červencovým dílem HypoNews vás bude provázet Miroslav Majer, CEO společnosti hyponamíru.cz

Podívat se můžete také na náš předchozí, červnový díl HypoNews, kde jsme řešili firemní hypotéku, dotovanou hypotéku od developera a hypotéku bez akontace.

Hypotéka pro nesezdaný pár

Nejste manželé, ale chcete společně bydlet? Banky s tím problém nemají – budete bráni jako dva spoludlužníci. Příjmy se sčítají a běžné LTV je až 80 %, pro mladé do 36 let i 90 %.

Každý vlastní ideální polovinu nemovitosti. Klíčové je mít předem právně ošetřený vztah – pomůže partnerská smlouva. Co když se rozejdete? Hypotéku může převzít jeden z vás, nebo přistoupí nový spoludlužník.

Nezapomeňte ani na životní pojištění a závěť – bez nich může být situace po úmrtí partnera komplikovaná.

Vše důležité najdete v našem článku Hypotéka pro nesezdaný pár.

Hypotéka na developerský projekt

Kupujete byt ve výstavbě? Hypotéka se čerpá postupně podle harmonogramu stavby. Nejprve ručíte pozemkem či rozestavěnou jednotkou, po kolaudaci už hotovým bytem.

Banka hodnotí budoucí cenu nemovitosti, ne současný stav. O hypotéku se zajímejte ještě před podpisem rezervační smlouvy – můžete získat lepší podmínky nebo zjistíte, že si můžete byty koupit rovnou dva – jeden pro sebe a druhý třeba na investici.

Dokud není vše hotovo, splácíte jen úroky z již čerpané částky. A hlavně: smlouvu s developerem doplňte o klauzuli, že pokud stavba nedojde do kolaudace, peníze dostanete zpět.

Všechny detaily najdete v našem článku Hypotéka na developerský projekt.

Hypotéka pro cizince bez trvalého pobytu

Jste cizinec bez trvalého pobytu a chcete si pořídit byt v Česku? Hypotéku získat můžete – pokud máte dlouhodobý či přechodný pobyt, modrou kartu nebo jste občan EU s potvrzením o pobytu.

Banky většinou půjčují do LTV 70–80 %, takže budete potřebovat víc vlastních peněz. Příjem ze zahraničí doložíte překladem smlouvy, pasem, povolením k pobytu a českým účtem.

Příjem v eurech banka přepočte kurzem ČNB a může zohlednit kurzové riziko. Ručit můžete kupovaným bytem, což LTV sníží. Počítejte s delším schvalováním přibližně 5 týdnů a s nutností překladu smlouvy nebo tlumočníka.

Více detailů najdete v našem článku Hypotéka pro cizince bez trvalého pobytu.

Co si z článku odnést:

- Stavba domu od základů nebo větší rekonstrukce je spojena s náročnou administrativou. Před zahájením prací je nutné mít vyřešený projekt, povolení a financování.

- Banky posuzují schopnost žadatele splácet úvěr, sledují výši a zdroj příjmů, zadluženost a požadují zajištění úvěru vhodnou nemovitostí.

- Hypotéku lze čerpat jednorázově nebo postupně podle fáze výstavby či rekonstrukce. Postupné čerpání je běžné při realizaci nových projektů.

- Hypotéka bez dokládání faktur výrazně usnadňuje administrativu během stavby a snižuje časovou náročnost dokládání výdajů.

- Tento typ hypotéky se odvíjí od rozpočtu stavby. Banka uvolňuje prostředky postupně po kontrolách odhadce, který ověřuje skutečný pokrok.

- Výhodou je vyšší flexibilita při plánování prací a možnost zpětného proplacení nákladů uhrazených z vlastních prostředků.

- Úvěr je nutné vyčerpat do smluvně stanoveného data. Standardní lhůta bývá až 24 měsíců od podpisu smlouvy s možností prodloužení.

- Postupné čerpání může být zpoplatněno a za nedočerpání nad stanovený limit hrozí sankce.

Chystáte se stavět dům od základů nebo plánujete jeho rekonstrukci? Pokud nemáte po ruce spolehlivou realizační firmu, která vše zařídí na klíč, připravte se na pořádnou dávku administrativy. Ještě před zahájením samotné stavby je nutné mít kompletní projektovou dokumentaci, všechna potřebná povolení a samozřejmě také vyřešené financování.

„Při výstavbě nebo rekonstrukci domu se nevyhnete průběžnému placení faktur řemeslníkům, dodavatelům a stavebním firmám. Během celé realizace se vám nashromáždí desítky faktur, jejichž evidence a dokládání jsou časově náročné. Výrazné zjednodušení administrativy nabízí hypotéka bez dokládání faktur,“

doplňuje Miroslav Majer, CEO fintech startupu Hyponamíru.cz.

Možnosti čerpání hypotéky

Hypotéku je možné čerpat buď jednorázově, nebo postupně. První varianta se typicky využívá například při koupi starší nemovitosti, dokončené novostavby (jednorázové čerpání po kolaudaci), při vypořádání vlastnických vztahů nebo při refinancování úvěrů. Po splnění všech podmínek smlouvy banka převede celou částku najednou, a to buď do advokátní úschovy, přímo na účet prodávajícího nebo jiného určeného subjektu.

Postupné čerpání se nejčastěji uplatňuje při výstavbě nebo rekonstrukci nemovitosti. Banka vám peníze uvolňuje po jednotlivých částech, takzvaných tranších, podle aktuální fáze realizace. Konkrétně se může jednat například o dokončení základové desky, hrubé stavby nebo střechy.

Odložené čerpání hypotéky

Sladit stavební firmy, řemeslníky a další dodavatele nebývá jednoduché, takže zahájení prací se může oproti původnímu plánu zpozdit. Banka přitom stanovuje lhůtu, ve které je nutné úvěr vyčerpat. U hypoték na výstavbu nebo rekonstrukci bývá standardně doba čerpání až 24 měsíců od podpisu smlouvy.

Pokud se stavba zpozdí, je možné v mnoha případech požádat o individuální prodloužení této lhůty. Proto je vhodné si tyto podmínky ověřit u konkrétní banky ještě před zahájením projektu.

Hypotéka bez dokládání faktur

Při sjednávání hypotéky se banka vždy zajímá o účel využití finančních prostředků. Pokud plánujete výstavbu nebo rekonstrukci, můžete využít čerpání hypotéky bez dokládání faktur. Tento způsob financování je založený na rozpočtu stavby a následné kontrole skutečného průběhu prací ze strany banky.

Postup čerpání:

- Příprava rozpočtu: Pro banku připravíte rozpočet stavebních prací, který slouží jako podklad pro určení výše a struktury čerpání úvěru.

- Čerpání prostředků: Banka vám poskytne finanční prostředky na základě schváleného rozpočtu.

- Realizace stavebních prací: Práce provádíte podle vlastního harmonogramu. Jednotlivé faktury nemusíte dokládat.

- Kontrola prostavěnosti: Po dokončení části projektu banka vyšle odhadce, který ověří, zda byly prostředky využity účelně a odpovídají skutečnému stavu nemovitosti.

- Další čerpání prostředků: Pokud kontrola dopadne bez výhrad, můžete pokračovat v čerpání dalších částí úvěru.

- Začátek splácení: Jistinu úvěru začnete splácet až po ukončení čerpání úvěru. Měsíční splátka obsahuje splátku jistiny a úroku.

Výhody hypotéky bez faktur

„Jednou z hlavních výhod čerpání hypotéky bez dokládání faktur je výrazně nižší administrativní náročnost. Nemusíte evidovat ani předkládat jednotlivé faktury za provedené práce. Tím získáváte větší flexibilitu při realizaci projektu, protože si můžete naplánovat stavební práce podle vlastních potřeb bez vazby na fakturaci,“

uvádí Marek Pavlík, CEO portálu hypotecnikalkulacka.cz.

Kromě toho banky často umožňují zpětné proplacení již vynaložených nákladů, které jste uhradili z vlastních prostředků. To je praktické zejména ve chvíli, kdy s rekonstrukcí začnete dříve, než je hypotéka zcela vyřízena.

Podmínky hypotéky

Banka při schvalování hypotéky zkoumá, zda budete schopni úvěr dlouhodobě splácet. Posuzuje výši a zdroj příjmů, jejich pravidelnost, vaši zadluženost a platební historii. Vyžaduje také vlastní finanční spoluúčast. Standardně je potřeba mít našetřeno alespoň 20 % z hodnoty nemovitosti. Mladší žadatelé mohou dosáhnout až na 90 % z odhadní hodnoty.

Důležitou podmínkou je také zajištění úvěru nemovitostí. Může jít nejen o financovanou nemovitost, ale i o jinou vhodnou nemovitost, například byt nebo dům rodičů. Při výstavbě i rekonstrukci hraje roli odhadovaná budoucí hodnota nemovitosti.

Které banky nabízejí hypotéku bez dokládání faktur? Podmínky se u jednotlivých bank liší, ale většina umožňuje čerpání formou záloh bez nutnosti předkládat faktury. Vyplatí se porovnat aktuální nabídky a využít zkušeností hypotečního poradce.

Položkový rozpočet pro banku vzor

V položkovém rozpočtu pro banku jsou popsány hlavní části stavby nebo rekonstrukce. Zahrnuje například zemní práce, základy, nosné konstrukce, střechu, okna, technické rozvody a dokončovací úpravy. U každé položky se uvádí rozsah prací (například v metrech čtverečních), jednotková cena a výsledná částka.

Při sestavování rozpočtu pro banku můžete vycházet z rozpočtu stavby. Není však nutné zacházet do detailů, banka ocení především přehlednost a logické členění. Vzorový formulář bývá obvykle dostupný ke stažení na webových stránkách konkrétní banky.

Podrobnější informace pro vás máme v článku Jak sestavit položkový rozpočet stavby kvůli hypotéce

Kontrola prostavěnosti odhadcem

Banka zajišťuje kontrolu postupu stavby prostřednictvím smluvního odhadce nebo znalce, který navštíví staveniště a ověří skutečný pokrok oproti rozpočtu a harmonogramu. Zjištěný stav zaznamená do protokolu, jenž obsahuje rozsah provedených prací, hodnotu dokončených etap a jejich soulad s již čerpanými finančními prostředky. Na základě tohoto protokolu banka rozhoduje o uvolnění dalších prostředků.

Postupné čerpání hypotéky a poplatky

Postupné čerpání hypotéky s sebou nese dodatečné náklady. Nejčastěji se jedná o poplatky za jednotlivé návštěvy odhadce na stavbě. Jejich výše závisí na bance a složitosti projektu, obvykle se pohybuje mezi 1 500 a 5 400 Kč.

Některé banky umožňují první dvě až tři čerpání zdarma. Za každé další může být účtován poplatek v rozmezí 300 až 500 Kč.

V případě zpoždění výstavby může být nutné požádat o prodloužení lhůty pro čerpání, které bývá zpoplatněno. Stejně tak si banky účtují poplatky za výraznější změny v úvěrové smlouvě, například za úpravu harmonogramu nebo předčasné ukončení čerpání.

Každá banka používá vlastní sazebník, proto je vhodné prostudovat podmínky předem a ujistit se, s čím je potřeba počítat.

Nevyčerpané tranše a sankce

Většina bank v Česku umožňuje nedočerpat až 20 % z výše sjednaného úvěru. Pokud tyto prostředky nevyužijete, stačí banku jednoduše informovat o ukončení čerpání. Co však dělat v situaci, kdy nevyčerpáte více než je povolený limit? V takovém případě si většina bank účtuje poplatek ve výši několika procent z částky, kterou jste nečerpali nad rámec povoleného limitu.

Přesné podmínky a tolerované maximum najdete vždy ve smluvní dokumentaci s bankou, proto je důležité ji předem pečlivě prostudovat.

1. Proč jste se rozhodla pro řešení s hyponamíru?

Paní Žáčková, která mě dostala na starosti mi hned při prvním telefonátu všechno skvěle vysvětlila a tím mě tak oslnila, že jsem s ní zůstala v kontaktu. Nabídky jsem dostala podobné jako u konkurence, ale rozhodla jsem se kvůli milému jednání.

2. Jak hodnotíte sjednání hypotéky online formou (bez návštěvy pobočky bank a poradců)?

Velmi pohodlné. Vyhovuje mi to.

3. V čem jsme Vám dokázali nejvíce pomoct?

Ve všem, co jsem zrovna potřebovala. Paní Žáčková mi vždy velmi trpělivě (a opakovaně) vysvětlovala situaci, která se zrovna děla. Nic na mě nenavalila. Super jednání.

4. Jak hodnotíte odbornost a informovanost specialisty, který se Vám věnoval v průběhu řešení hypotéky?

Skvěle! Paní Žáčková vždy věděla, co potřebuji a co bude následovat. Vždy zjistila vše potřebné, vždy poslala obratem vše domluvené. Občas jsme měly nějaký technický problém se zasíláním SMS, ale zvládly jsem si vždy zavolat nebo poslat mail. Jsem spokojená.

5. Co by pomohlo tomu, aby se Vám snáze používalo naše internetové hypoteční bankovnictví?

Nevím, je to docela přehledné a funkční.

6. Jaké informace Vám v průběhu procesu chyběly nebo nebyly dostatečně jasné?

Informací bylo celkově hodně a moje poradkyně mi je úměrně situaci postupně dávkovala… nemám výtku.

7. Napište o nás krátkou recenzi.

Super firma, moje poradkyně byla velmi milá a vždy přesně poradila. Mají dobré nabídky. Rozhodně velmi doporučuji.

Co si z článku odnést:

- V České republice žije přes milion cizinců, z nichž většina má pouze přechodný pobyt.

- Mnozí cizinci chtějí v ČR zůstat dlouhodobě a mají zájem o koupi vlastního bydlení financovaného hypotékou.

- Trvalý pobyt nabízí více výhod včetně jednoduššího přístupu k hypotéce, zatímco přechodný pobyt přináší omezení.

- Cizinec může v ČR koupit nemovitost za stejných podmínek jako český občan, bez ohledu na původ či pobytový status.

- Banky zohledňují zemi původu žadatele. Občané EU/EHP mají jednodušší přístup než ti ze třetích zemí.

- Slováci často získají hypotéku i bez trvalého pobytu, zatímco u žadatelů ze třetích zemí bývá tento status zpravidla vyžadován.

- Cizinci občas podceňují svou úvěrovou historii a stabilitu příjmu a neověřují si možnost získání hypotéky před podpisem smluv.

- Klíčová je příprava a kontakt s hypotečním specialistou, který pomůže s výběrem banky a podmínkami úvěru.

V České republice žije více než milion cizinců, což představuje výraznou skupinu obyvatel. Necelá třetina z nich má trvalý pobyt, zatímco většina zde pobývá na základě přechodného oprávnění, například s dlouhodobým vízem, dočasnou ochranou nebo jako občané Evropské unie. Mnozí z nich si přejí v České republice zůstat natrvalo a pořídit si vlastní bydlení.

„Téma hypoték pro cizince bez trvalého pobytu je velmi aktuální, jelikož se přímo dotýká mnoha lidí v této komunitě. Cizinci jsou pro banky zajímavou cílovou skupinou. Pokud žadatel splní podmínky a obrátí se na správnou banku, získá hypotéku za srovnatelných podmínek jako občan Česka,“

doplňuje Miroslav Majer, CEO fintech startupu Hyponamíru.cz.

Trvalý versus přechodný pobyt

V Česku existují dva hlavní typy pobytu pro cizince: trvalý a přechodný. Jejich rozdíly hrají zásadní roli nejen v každodenním životě, ale i v přístupu k hypotéce.

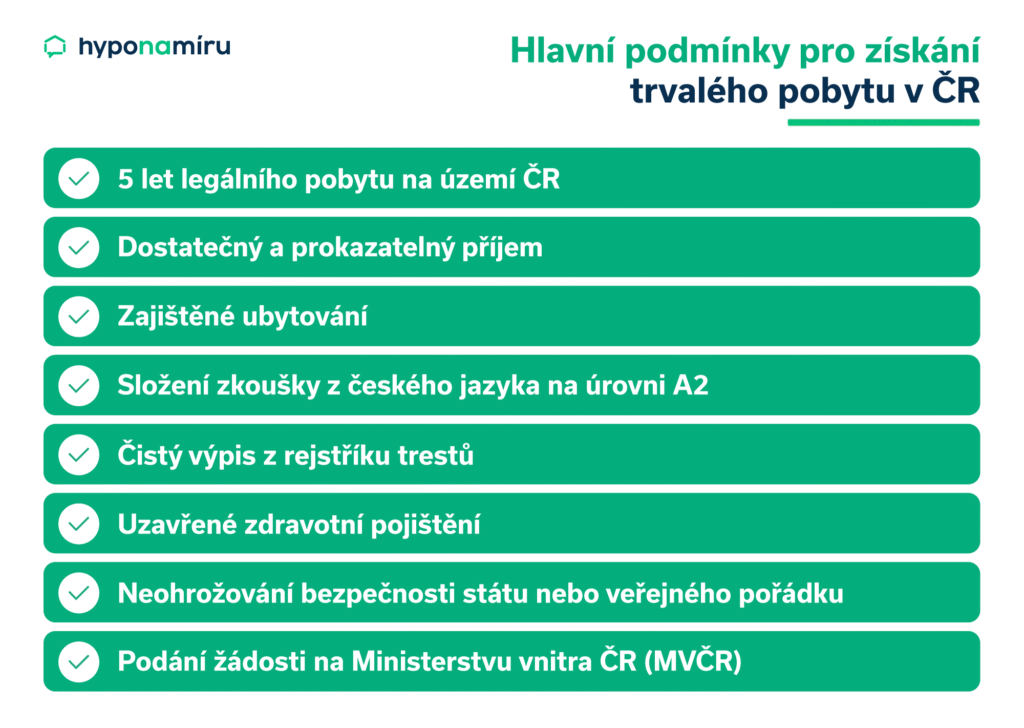

Trvalý pobyt lze získat zpravidla po 5 letech nepřetržitého přechodného pobytu na našem území. Cizinec s tímto statusem má podobné možnosti jako občan Česka. Má volný vstup na pracovní trh, může čerpat většinu sociálních dávek a získání hypotéky bývá pro něj jednodušší. Pro instituce je takový žadatel stabilní a důvěryhodný.

Přechodný pobyt je určen pro cizince, kteří v zemi pobývají dočasně, například kvůli práci, studiu nebo rodinným důvodům. Je časově omezený a s sebou nese řadu omezení. Přístup na pracovní trh může vyžadovat povolení, nárok na dávky je omezený a cesta k hypotéce bývá komplikovanější.

Koupě nemovitosti cizincem v ČR

Cizinec může koupit nemovitost za stejných podmínek jako český občan. Zákony nerozlišují mezi občany Česka a cizinci, proto nezáleží na tom, zda je zájemce z Evropské unie nebo ze třetí země. Důležitý je pouze platný doklad totožnosti. Vlastnictví nemovitosti však neznamená automatický nárok na trvalý či přechodný pobyt.

Samotná koupě probíhá obdobně jako u českých kupujících. Obvykle je potřeba více dokumentů (například různé úřední překlady do češtiny). Transakci lze realizovat i na dálku, například prostřednictvím plné moci, takže osobní účast není nutná.

Hypotéka pro cizince Česko

Cizinci se stejně jako Češi běžně zajímají o možnosti financování nemovitosti hypotékou. Nabízí se tedy otázka, zda tuzemské banky poskytují úvěry na bydlení v ČR pro cizince. Odpověď není zcela jednoznačná. Záleží především na tom, odkud cizinec pochází.

Občané zemí Evropské unie nebo Evropského hospodářského prostoru mají obecně snazší přístup k hypotéce než občané ze třetích zemí.

Hypotéka pro cizince 2025: Jste cizinec a zvažujete hypotéku u české banky? Obraťte se na nezávislé hypoteční specialisty, kteří se vyznají v legislativě i požadavcích bank. Pomohou vám zjistit, zda banky poskytují úvěry na bydlení v ČR pro cizince bez občanství, zda je možná česká hypotéka pro občana mimo EU, jaké jsou aktuální podmínky hypoték pro cizince zaměstnané v ČR, které banky skutečně poskytují hypotéky cizincům a jestli je možné ručit nemovitostí v ČR bez pobytu.

Hypotéka pro občany EU a EHP

Tuzemské banky nabízejí i hypotéky pro cizince bez českého občanství. Občanům Evropské unie nebo Evropského hospodářského prostoru často stačí pouze přechodný pobyt v České republice (tzn. jedná se o hypotéku pro cizince s přechodným pobytem).

Existuje dokonce banka, která umožňuje sjednání hypotéky i bez jakéhokoliv pobytového statusu, pokud má žadatel v Česku legálně odpracované minimálně dva roky. V takovém případě je klíčový příjem z tuzemska a prokazuje vazba na Českou republiku.

„Nejpočetnější skupinou zahraničních zájemců o hypotéku tvoří dlouhodobě slovenští občané. Jedná se například o absolventy tuzemských vysokých škol, kteří se rozhodli po studiích setrvat a pracovat v Česku,“

doplňuje Marek Pavlík, CEO portálu hypotecnikalkulacka.cz.

Hypotéka pro občany třetích zemí

Podle aktuální zprávy o migraci tvoří občané třetích zemí přibližně 5 % celkové populace České republiky. Jejich podíl postupně roste v důsledku migrace a dalších vnějších událostí. Nejpočetnější skupiny těchto cizinců pocházejí z Ukrajiny, Vietnamu a Ruska. Banky u žadatelů z těchto zemí většinou vyžadují trvalý pobyt na území České republiky.

Hypotéka pro cizince – podmínky

Vyřízení hypotéky pro cizince se oproti českým občanům liší jen v několika specifických požadavcích. Opět záleží, zda se jedná o občana EU či EHP, nebo o občana některé ze třetích zemí.

Základními podmínkami jsou věk alespoň 18 let, doložený stabilní příjem, bezproblémová úvěrová historie a dodání všech potřebných dokumentů k žádosti o hypotéku pro cizince.

Banky preferují příjmy z České republiky. Lze akceptovat i příjmy ze zahraničí, ovšem s větším množstvím dokladů a přísnějším posouzením bonity. Zaměstnanci nesmí být v okamžiku podání žádosti ve zkušební ani výpovědní lhůtě. OSVČ dokládají výši příjmů daňovým přiznáním (minimálně za poslední zdaňovací období). Živnost musí být také alespoň 12 měsíců aktivní.

Podmínkou poskytnutí hypotéky je rovněž její zajištění nemovitostí na území České republiky. Hypotéka může u bonitních zájemců ze zemí Evropské unie dosáhnout až 90 % hodnoty nemovitosti. Naopak u občanů ze třetích zemí může být požadavek na vlastní zdroje vyšší.

Předkládané dokumenty:

- Národní průkaz totožnosti nebo cestovní pas

- Doklad o povolení k pobytu v ČR (je-li vyžadován)

- Dokumenty k financované nemovitosti (například kupní smlouva, rezervační smlouva, smlouva o smlouvě budoucí)

- Pracovní smlouva

- Potvrzení o výši příjmů od zaměstnavatele

- Výpisy z účtu, na který chodí mzda

Jednotlivé banky se mohou lišit v metodice a detailních podmínkách, proto je vhodná individuální konzultace se zkušeným hypotečním poradcem.

Nejčastější chyby zájemců o hypotéku

Chyby cizinců při žádosti o hypotéku často pramení z nedostatečné znalosti místního bankovního prostředí. Typickým problémem je podcenění vlastní úvěrové historie a bonity, přehlížení přísných požadavků na stabilní a doložitelný příjem nebo nedostatek vlastních zdrojů na akontaci.

Mnozí žadatelé si nejsou vědomi, že banky prověřují jejich pobytový status. Další chybou je uspěchané podepisování rezervačních smluv na nemovitost bez předchozího ověření možností hypotéky, případně změna zaměstnání těsně před podáním žádosti o úvěr.

Jak získat hypotéku jako cizinec v ČR

Pro úspěšné získání hypotéky je klíčová příprava. Prvním krokem je zjištění možností financování, ideálně online, kde získáte základní přehled. Poté se obraťte na zkušeného hypotečního specialistu, který vám pomůže probrat vaši situaci a představí konkrétní nabídky bank. Díky jeho podpoře získáte aktuální a relevantní informace. Získat můžete také odpovědi na časté otázky cizinců, jako jsou hypotéka pro cizince bez trvalého pobytu, hypotéka bez trvalého pobytu nebo může cizinec bez pobytu v ČR žádat o hypotéku.