Nejprve se dozvíte, kdo si v České republice nejčastěji sjednává hypotéku online a proč. Primární motivací u sjednání hypotéky online je získání té nejvýhodnější úrokové sazby, můžete totiž vybírat z více možností. Důležitější je ovšem to, zda se jedná o srovnávač, který následně vaši poptávku přeprodá hypotečním poradcům a vy tedy dopředu netušíte, s kým budete hypotéku řešit, nebo o sjednávač hypoték, jako jsme my. U nás komunikujeme s klientem od začátku až do konce. Vy tak máte 100 % přehled o své hypotéce a průběhu vyřizování, navíc za vás vyřizujeme i čerpání a zároveň vám do budoucna pohlídáme i případné refinancování. Co je ale možná ještě důležitější je bezpečnost. Naše data ani kontakty nesdílíme s nikým dalším a komunikujeme na přímo s bankami a klienty.

Druhým tématem je refinancování hypotéky v roce 2022 a jak ho ustát. To, že vám v tomto roce končí fixace už neovlivníte, co ale ovlivnit můžete je jakou zvolíte pro refinancování strategii, díky které můžete ušetřit nemalé peníze. Kromě zkušeností našich online hypoteční specialistů k tomu jako jediní využíváme automatizaci a robotizaci, kdy vám pohlídáme konec fixace, mimořádné splátky, výročí a podobně.

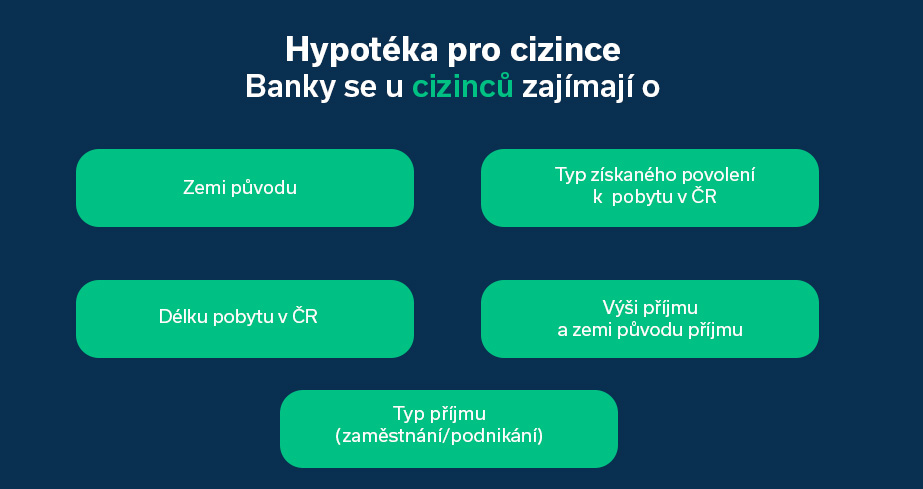

Posledním březnovým tématem je hypotéka pro cizince pracující v Česku. Jedná se o individuální záležitost, a to ve všech bankách. Nejvíce výjimek u nás mají Slováci. U ostatních národností je pak nejjednodušší získat u nás hypotéku pro občany z EU. Ale ani pro cizince mimo EU, například pro Ukrajince není situace neřešitelná. Intenzivně se tímto tématem zabýváme a jsme schopni řešit i takové případy.

Témata

- Kdo si v Česku nejčastěji sjednává hypotéku online

- Jak ustát refinancování v roce 2022

- Hypotéka pro cizince

Podle údajů Českého statistického úřadu pobývalo na konci roku 2021 na území České republiky více než 660 tisíc cizinců, přičemž trvalý pobyt zde mělo přes 321 tisíc z nich. Z hlediska národnosti jsou nejpočetnější skupinou cizinců Ukrajinci, za kterými následují Slováci, Vietnamci a Rusové. „O hypotéku na pořízení vlastního bydlení žádají především cizinci, kteří už v Česku pobývají dlouhodobě, mají u nás stabilní zaměstnání, založili si zde například vlastní rodinu a neplánují se natrvalo vrátit do své rodné země. Doposud se o hypotéku nejčastěji ucházeli Slováci, kteří k nám Čechům mají jazykově i kulturně nejblíže,“ potvrzuje dosavadní trend Veronika Hegrová z fintech startupu hyponamíru.

Podmínky získání hypotéky pro cizince

Při posuzování žádosti o hypotéku postupuje každá banka podle vlastní interní metodiky. Nejinak tomu je i v případě, kdy se o hypotéku uchází lidé s jiným než českým občanstvím. Pokud cizinec žádá o hypotéku, banky se vždy zajímají o zemi původu žadatele. „Obecně platí, že k cizincům ze zemí Evropské unie jsou banky benevolentnější než v případě žadatelů pocházejících z ostatních zemí. Nejvýhodnější postavení při sjednávání hypotéky mají dlouhodobě Slováci, některé banky u nich nemusí vyžadovat například ani doložení přechodného pobytu. Pro získání hypotéky tedy musí splnit stejné podmínky, jako mají čeští občané,“ doplňuje Veronika Hegrová.

Tuzemské banky poskytují nejčastěji hypotéky pro Slováky. Za nimi následují žadatelé z Vietnamu a Ukrajiny. V souvislosti s válkou na Ukrajině lze očekávat, že část lidí se do své rodné země nevrátí a v následujících letech u této skupiny zájem o hypotéky poroste.

Banky sledují také rizikovost jednotlivých mimounijních zemí. Poskytovatelé hypoték si vedou seznamy vyloučených zemí, ze kterých cizince nefinancují. Za bezrizikové jsou považovány třetí země jako například Spojené státy americké, Kanada nebo Austrálie. Naopak mezi rizikové se řadí například Maroko, Etiopie a další africké země, země Blízkého východu a některé asijské země jako Indonésie či Srí Lanka.

Typ pobytu v České republice

Banky u cizích státních příslušníků sledují také typ pobytu. Cizinci žijící v Česku mohou mít trvalý, přechodný nebo také dlouhodobý pobyt. Veronika Hegrová k tomu dodává: „Nejvýhodnější postavení při jednání s bankou mají obecně cizinci, kteří získali povolení k trvalému pobytu v České republice. Hypotéku je ovšem možné získat i bez něj. Cizincům ze zemí Evropské unie může stačit jen přechodný pobyt nebo jej může nahradit trvalý pracovní úvazek na našem území, který trvá dva až tři roky. U cizinců ze zemí mimo Evropskou unii chtějí banky většinou trvalý pobyt, někdy ovšem může stačit povolení k dlouhodobému pobytu. Záleží na přístupu konkrétní banky.“

Přísnější podmínky pro získání hypotéky

Při schvalování hypotéky patří mezi hlavní posuzované parametry také výše příjmu. V případě cizinců je kromě samotné výše příjmu důležité i to, z jaké země plynou. Snáze dosáhnou na hypotéku cizinci, kteří mají hlavní zdroj příjmu z České republiky. Případné příjmy ze zahraničí si banky vždy důkladně prověřují. „Cizinci žádající o hypotéku jsou obvykle mírně znevýhodněni vyšší LTV, může být zastropované například na 70 nebo 80 procentech. Opět záleží na přístupu a metodice konkrétní banky,“ uvádí Veronika Hegrová.

Jak prodat dům, byt či nemovitost s hypotékou? Pokud již máte kupce na nemovitost, jako první se zajímejte o to, jakým způsobem zaplatí požadovanou kupní cenu. Setkat se můžete se třemi možnostmi. Kupující má dostatek vlastních finančních prostředků na úhradu celé kupní ceny a nevyužije tedy hypotéku, kupující bude financovat nákup nemovitosti pomocí vlastního hypotečního úvěru nebo se také může rozhodnout pro převzetí vaší stávající hypotéky. „Prodej nemovitosti s hypotékou je dnes zcela běžnou záležitostí a pro banky nepředstavuje žádný problém. Důležité je, aby byl kupující dostatečně bonitní. V případě financování koupě nemovitosti hypotékou se totiž může stát, že kupující nesplní některou z podmínek banky a úvěr na koupi bytu či domu nakonec nezíská,“ upozorňuje Miroslav Majer, CEO fintech startupu hyponamíru.cz.

Připravte si základní dokumenty

Ať už prodáváte byt nebo rodinný dům, dopředu si připravte potřebné doklady a dokumenty. Při jednání s vaší stávající bankou budete vždy potřebovat občanský průkaz nebo jiný alternativní doklad totožnosti. Osobní doklady budou předkládat i případní spolužadatelé o hypotéku. Při prodeji nemovitosti zatížené hypotékou je důležitým dokumentem také stávající úvěrová smlouva a vyčíslení zůstatku hypotéky.

Pokud se rozhodnete pro prodej bytu nebo domu s hypotékou, zeptejte se přímo ve vaší bance, jaké dokumenty od vás bude potřebovat. Zkušený hypoteční poradce vám rovněž vysvětlí, jak funguje prodej bytu nebo domu s hypotékou.

Kupující má připraveny vlastní zdroje

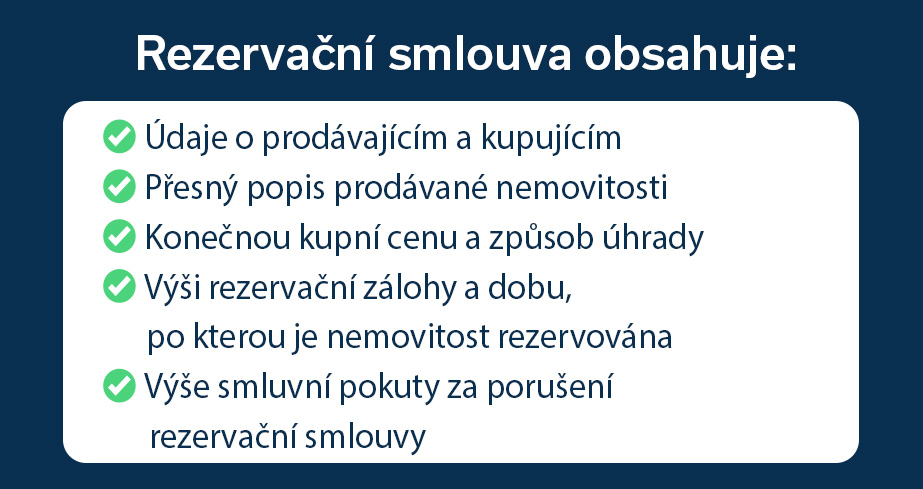

Při prodeji nemovitosti prostřednictvím realitní kanceláře je běžně uzavírána rezervační smlouva. „V rezervační smlouvě jsou vymezena práva a povinnosti obou smluvních stran. Prodávající se v tomto dokumentu zavazuje prodat nemovitost za dohodnutou cenu kupujícímu. Kupující získává garanci rezervace nemovitosti po sjednanou dobu, která mu dává prostor seskládat finanční prostředky na koupi,“ uvádí Miroslav Majer.

S podepsanou rezervační smlouvou se následně obrátíte na vaši stávající banku, informujete ji o záměru nemovitost prodat a požádáte ji o vyčíslení aktuálního zůstatku hypotéky. Tuto částku je nutné uvést do kupní smlouvy.

S prodávajícím následně podepíšete kupní smlouvu, případně také smlouvu o advokátní úschově (pozn. peníze na vyplacení hypotéky je nutné zaslat přímo do banky a zbytek na účet prodávajícího). „Po podpisu kupní smlouvy odešle kupující část kupní ceny dle vyčíslení na účet banky a zbytek pak do advokátní úschovy nebo na váš účet. Následně je podán návrh na změnu vlastníka nemovitosti, ke kterému dává banka prodávajícího souhlas pro katastr nemovitostí. V době přepisu není ještě vymazáno zástavní právo prodávajícího, které s sebou často nese zákaz jakékoliv manipulace s nemovitostí, tedy i přepis vlastníka,“ doplňuje Miroslav Majer.

Po zápisu kupujícího jako nového vlastníka do katastru nemovitostí se uvolňuje zbývající část peněz z advokátní úschovy, pokud byla sjednána, a banka prodávajícího uvolní po obdržení dlužné částky zástavu (pozn. zpravidla do 30 dnů od zaplacení této částky plus dalších 21 až 30 dní trvá výmaz z katastru nemovitostí). Vyplacení peněz z advokátní úschovy může být vázané až na výmaz zástavního práva – záleží, jak se mezi sebou kupující a prodávající dohodnou.

Hypotéka a předčasné splacení

Novela zákona o spotřebitelském úvěru z roku 2023 rozšiřuje možnosti předčasného splacení hypotéky bez sankce (pozn. nová pravidla začnou platit od září 2024). Nově půjde splatit hypotéku během sjednané doby fixace bez sankce i v případě, že je důvodem předčasného splacení prodej nemovitosti a od její koupě uběhly nejméně 2 roky. Bez sankce bude možné předčasně splatit hypotéku i v případě vypořádání společného jmění manželů při rozvodu, pokud se vypořádání týká i nemovitosti financované úvěrem na bydlení. Zmíněné dvě změny rozšiřují výčet výhod předčasného splacení hypotéky. Jak předčasně splatit hypotéku podrobně popisujeme v samostatném článku Předčasné splacení hypotéky a plánované změny od 1. 1. 2024.

Kupující financuje nákup nemovitosti hypotékou

Kupující si může sám vybrat, u které banky si sjedná hypotéku. Pokud bude financovat nemovitost úvěrem u stejné banky, u které máte sjednanou hypotéku i vy, zůstává nemovitost v zástavě stejné bance. V tomto případě dochází ke změně vlastníka nemovitosti, což obnáší přepracování zástavních smluv. Každá hypotéka znamená jiné zástavní právo, které se vkládá na katastr nemovitostí, a původní se následně vymazává. Miroslav Majer k tomu dodává: „Výhodou pro kupujícího je, že si může dle svých potřeb nastavit podmínky hypotéky, tedy například zvolit dobu splatnosti, fixace nebo výši měsíční splátky hypotéky. Jakmile banka schválí kupujícímu hypoteční úvěr, uvolní peníze na splacení stávající hypotéky a zbývající část kupní ceny převede na bankovní účet prodávajícího nebo do advokátní úschovy.“

Při prodeji nemovitosti se vyplatí zjistit, zda již kupující předběžně jednal s bankou o hypotéce. Zodpovědný kupující podepíše rezervační smlouvu až v okamžiku, kdy má jistotu, že na potřebnou výši hypotéky dosáhne.

Pokud si kupující vybere jinou banku, než máte vy, může realitní transakce zabrat více času. Je potřeba opět počítat s lhůtami katastru nemovitostí pro převod zástavního práva z jedné banky na druhou. Jakmile vám vaše banka vyčíslí aktuální zůstatek hypotéky a podepíšete kupní smlouvu, případně smlouvu o úschově, banka kupujícího si zřídí zástavní právo k nemovitosti. „Následně dochází k čerpání hypotéky z banky kupujícího a je podán návrh na změnu vlastníka, ke kterému dává vaše banka souhlas. Banka kupujícího je po udělení souhlasu zapsána v katastru nemovitosti na druhém místě jako zástavní věřitel. Po vypořádání stávající hypotéky se banka vzdá svého zástavního práva a v katastru nemovitostí figuruje jako zástavní věřitel pouze banka kupujícího a jako vlastník nový majitel nemovitosti,“ vysvětluje Miroslav Majer.

Kupující převezme stávající hypotéku

Možným řešením je i převod stávající hypotéky na kupujícího. Přenechání hypotéky může být pro kupujícího výhodné, pokud má váš stávající úvěr výrazně výhodnější úrokovou sazbu než nově sjednaný hypoteční úvěr. „Kupující musí při převzetí hypotéky splnit všechny podmínky vaší banky, jako by si sjednával novou hypotéku. Převzetí hypotéky je rychlejší než sjednání nového úvěru u jiné banky, protože vaše banka má již nemovitost v zástavě a také má o bytu či domu veškeré potřebné informace,“ doplňuje Miroslav Majer. Kupní cena nemovitosti bývá vyšší než nesplacená část hypotéky. Při prodeji se z kupní ceny odečte výše hypotéky a rozdíl v ceně bude vyplacen na váš účet.

Rychlý výkup nemovitosti

Někteří majitelé nemovitostí mohou požadovat rychlý výkup bytu, rodinného domu či pozemku. O rychlou likvidaci nemovitosti se mohou postarat i realitní kanceláře. Možný je také přímý výkup nemovitosti investorem nebo oslovení potenciálních zájemců na specializovaných portálech, kde je realizován prodej a koupě nemovitosti bez realitky.

Nevýhodou rychlého výkupu nemovitosti je obvykle dosažení nižší prodejní ceny. Výhodou je naopak možnost velmi rychlého získání potřebných finančních prostředků. Před samotným prodejem se vyplatí poradit s realitními specialisty, kteří vědí, jak prodat nemovitost rychle a za co nejvyšší cenu.

Hypoteční úvěr na financování vlastního bydlení si dnes mohou lidé sjednat nejen osobně na pobočce vybrané banky či u nezávislého hypotečního specialisty, ale také online přes internet a telefon. „Zájem o online sjednání hypotéky v posledních letech výrazně roste. Jednou z hlavních výhod vyřízení hypotéky na dálku je úspora času. Na internetu zájemci o hypotéku okamžitě zjistí aktuální nabídky jednotlivých bank na trhu. Pokud si některou z nabídek vyberou, velmi rychle také vyřídí veškeré potřebné formality spojené se sjednáním úvěru. Naše online hypoteční bankovnictví poskytuje například přehled o všech zpracovávaných dokumentech a stavu žádosti. V dnešní době si sjednávají hypotéky online lidé napříč všemi generacemi,“ uvádí obchodní ředitelka hyponamíru Veronika Hegrová.

Při výběru online hypotéky je klíčová úroková sazba

Primární motivací Čechů ke sjednání hypotéky online je podle dosavadních zkušeností specialistů na hypotéky z fintech startupu hyponamíru možnost získat výhodnější úrokovou sazbu, případně další výhody. Nejedná se ovšem o jediné kritérium, které při výběru hypotéky zohledňují. Veronika Hegrová k tomu dodává: „Při výběru hypotéky mohou mít lidé i další preference. Někteří například chtějí získat nezávislou nabídku od banky, u které už mají určitý finanční produkt. Řada zájemců o hypotéku vychází i z osobních zkušeností s konkrétní finanční institucí. Najdou se například tací, kteří určitou banku už od samého začátku nechtějí, protože s ní mají špatnou zkušenost. Neví třeba, jak dlouho bude trvat vyřízení hypotéky nebo mají obavu, že nedojde ke schválení hypotéky.“

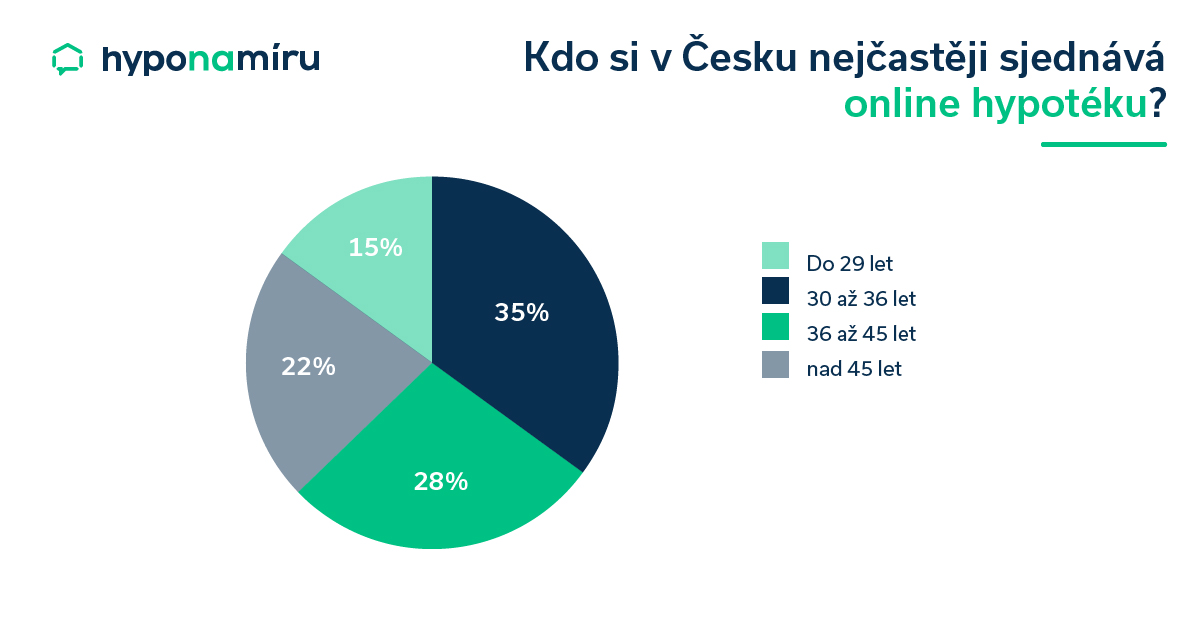

Většina Čechů si sjedná hypotéku až po třicítce

Nejpočetnější skupinou zájemců o online hypotéku jsou podle statistik hyponamíru lidé ve věku od 30 do 36 let. Do této věkové kategorie aktuálně spadá více než třetina žadatelů. Dalších 28 procent je ve věku od 37 do 44 let a 22 procent zájemců si sjednává hypotéku ve věku 45 a více let. „Průměrný věk žadatelů o hypotéku se v posledních letech mírně zvyšuje. Řada mladých lidí odkládá pořízení své první vlastní nemovitosti na pozdější dobu. Pouze 15 procent žadatelů je podle našich statistik ve věku do 29 let,“ uvádí Veronika Hegrová.

Některé tuzemské banky se snaží oslovit mladší generaci takzvanou hypotékou pro mladé. Žádné zvláštní výhody od této nabídky ovšem nečekejte. Tento produkt totiž není nijak zvýhodněn úrokovou sazbou či například delší splatností.

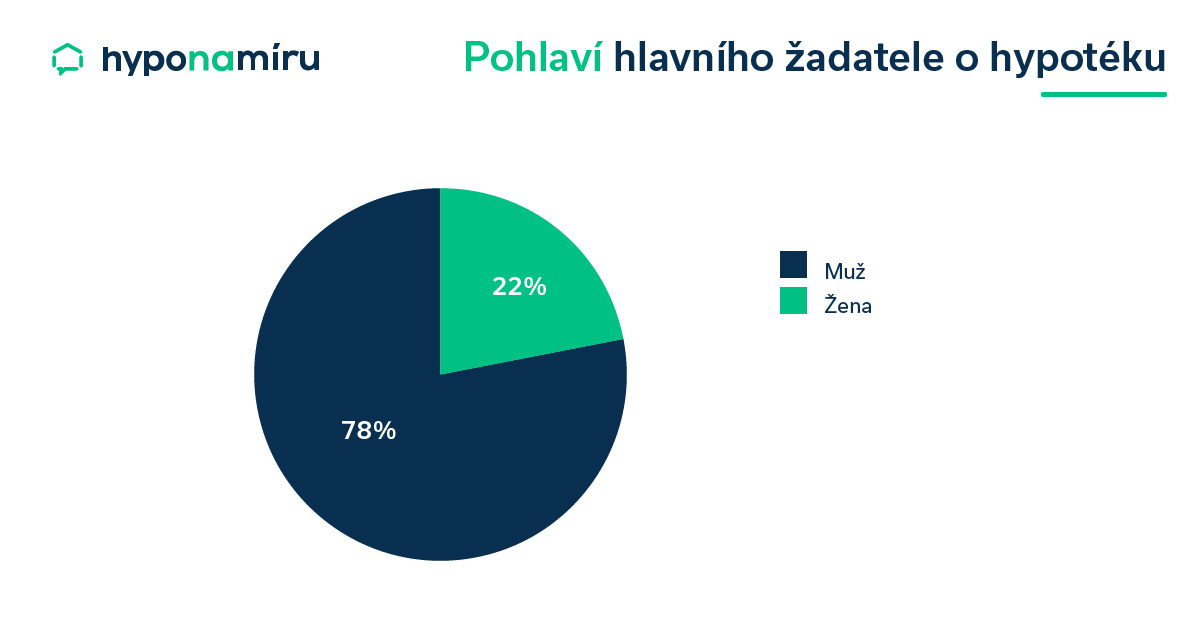

Hypotéky si sjednávají především muži

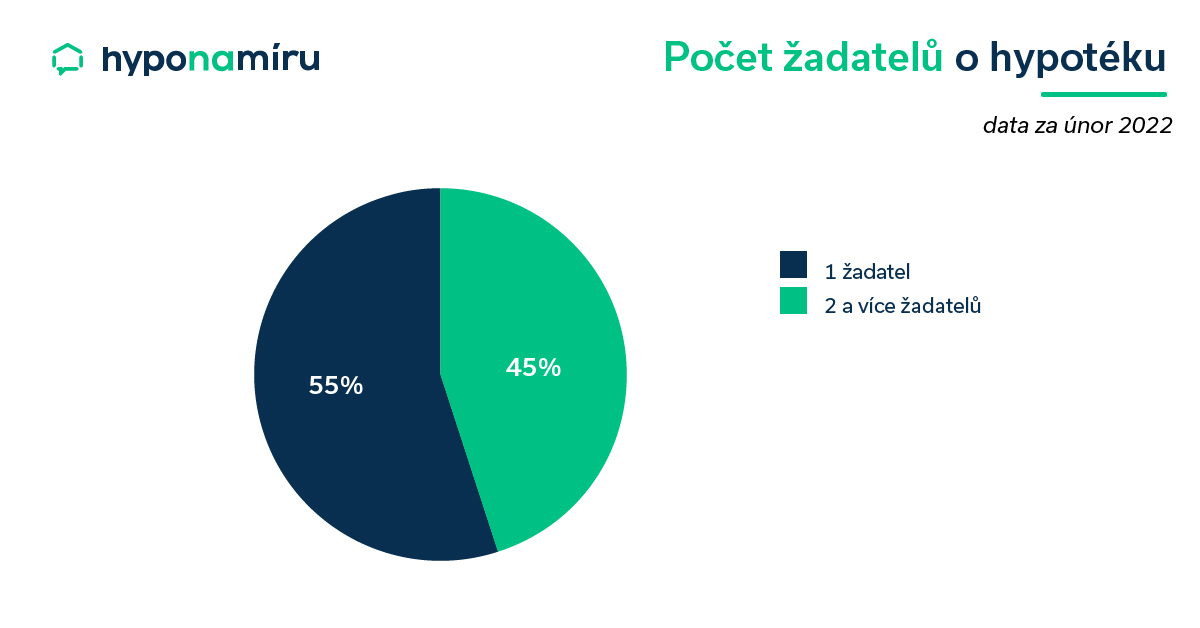

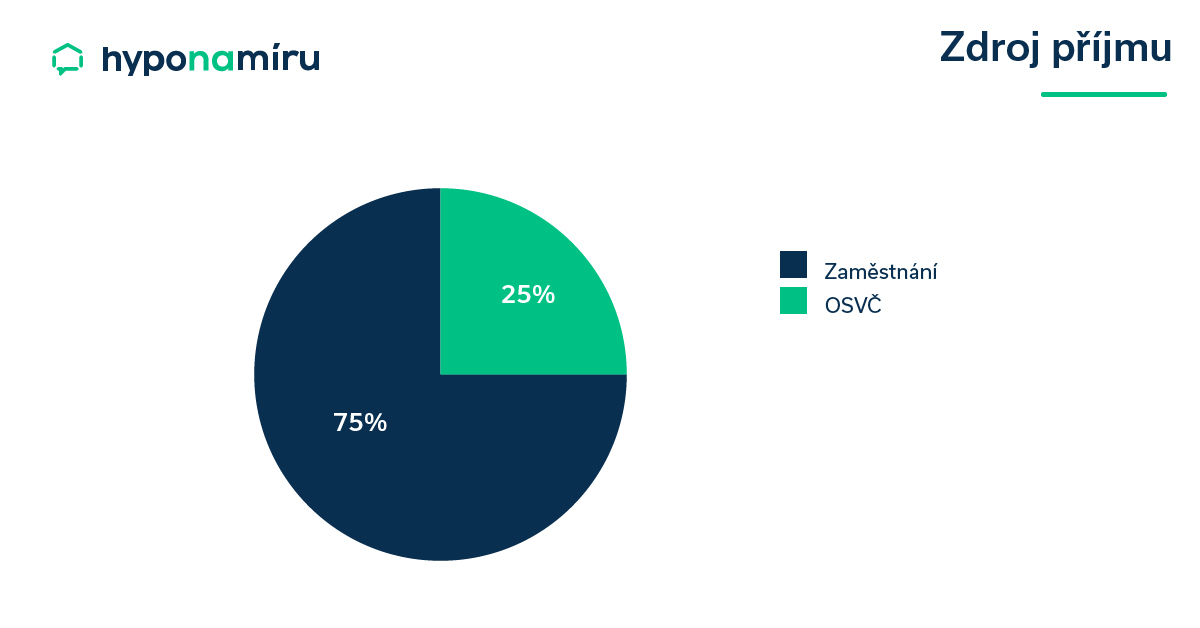

Ve více než polovině případů si online hypotéku sjednávají dva nebo i více lidí společně. Ze statistik hyponamíru rovněž vyplývá, že financování vlastního bydlení mají na starosti především muži. V 78 procentech případů totiž vystupují v žádosti o hypoteční úvěr jako hlavní žadatelé. Ve zbytku případů se jedná o ženy. Celkem 12 procent žen si sjednává hypotéku bez dalšího spolužadatele. Co se týče hlavního zdroje příjmu, tři čtvrtiny zájemců o hypotéku je v zaměstnaneckém poměru. Zbývající čtvrtina si vydělává jako OSVČ.

Úrokové sazby rostou a Češi volí kratší doby fixace

S rostoucími cenami nemovitostí se postupně zvyšuje také částka sjednané hypotéky. V únoru letošního roku dosahovala průměrná výše poptávané online hypotéky 3,62 milionu korun. „V posledních měsících jsme svědky strmého růstu úrokových sazeb. V současné době se již sazby pohybují nad hranicí čtyř procent a další růst nás nevyhnutelně čeká. Zájem je nyní především o kratší fixace. V únoru letošního roku měla většina námi sjednaných online hypoték dobu fixace do pěti let (89 %),“ dodává Veronika Hegrová.

Při výběru hypotéky má většina lidí poměrně jasnou představu o tom, jak vysokou částku potřebují od banky půjčit, kolik peněz mohou na pořízení vlastního bydlení vydat z vlastních úspor a kolik chtějí nebo mohou měsíčně splácet. U nabízených hypoték poté porovnávají výši aktuálních úrokových sazeb a pokouší se vybrat nejvhodnější dobu fixace. „Zkušený nezávislý hypoteční specialista nabízí mnohem více než jen sjednání hypotéky. Zájemcům o hypotéku musí především pomoci nastavit vhodnou strategii, která povede k naplnění krátkodobých i dlouhodobých cílů. Hypotéka je obvykle závazek na 20 až 30 let, a proto se nevyplatí plánovat pouze krátkodobě na nejbližší fixaci, ale dlouhodobě,“ upozorňuje Filip Křivánek, hypoteční specialista hyponamíru.

Správný hypoteční specialista se nejdříve ptá

Slovo strategie může u některých evokovat něco složitého či zdlouhavého. Ve skutečnosti tomu tak ale není. S nalezením nejvýhodnější strategie vám zkušený hypoteční specialista rád pomůže. Hned na začátku se bude hodně ptát. Bude se snažit zjistit co nejvíce informací například o tom, k jakému účelu hypotéku využijete, co od ní přesně očekáváte, jak by ovlivnil váš rodinný rozpočet výraznější růst úrokových sazeb, zda neuvažujete o dřívějším splacení hypotéky a podobně.

„Při návrhu strategie je nutné vycházet z krátkodobých i dlouhodobých cílů zájemce o hypotéku. Konkrétním cílem může být například co nejrychlejší vyřízení hypotéky, využití časově omezené nabídky nízkého úroku, zafixování úrokové sazby na co nejdelší dobu, získání hypotéky u konkrétní banky, sjednání co nejnižší měsíční splátky, možnost pravidelně platit mimořádné splátky, možnost levně odejít z banky v době trvání fixace nebo mít více možností při čerpání úvěru. Cílů existuje celá řada,“ doplňuje Filip Křivánek. Zkušený hypoteční specialista musí umět klást správné otázky a společně se zájemcem o hypotéku na ně hledat odpovědi.

Získáte několik návrhů řešení

Jakmile hypoteční specialista pozná vaše osobní cíle a motivace, může připravit návrh jedné nebo i více konkrétních strategií. Současně vytipuje nejvhodnější nabídky jednotlivých bank na trhu, propočítá jejich nákladovosti, porovná podmínky a představí plusy a mínusy jednotlivých řešení. „Strategii může připravit pouze hypoteční specialista, který má k dispozici nabídky většiny nebo všech bank na trhu. Z nabízených řešení je potřeba vybrat takové, která zájemci o hypotéku přináší nejvyšší užitek po celou dobu jejího splácení. Pokud je hlavním cílem například udržení co nejnižší úrokové sazby po celou dobu splácení hypotéky, je nutné navrhnout nejvhodnější dobu fixace, pohlídat vhodný okamžik pro refinancování úvěru a také řešit případné pokuty za předčasný odchod od banky,“ doplňuje Filip Křivánek.

Hypoteční specialista na celý život

Hypoteční specialista by měl být dlouhodobým partnerem a rádcem. I když se některá z nabízených hypoték může jevit nyní jako velmi výhodná, za 10 či 15 let už tomu tak být nemusí. „Vždy se snažte najít takového hypotečního specialistu, který vám je schopen poskytnout dlouhodobý servis. Jen tak získáte jistotu, že vám bude schopen poradit s hypotékou, pomáhat dosáhnout cíle zaplatit v čase co nejméně, zkrátit dobu splácení i poradit v mimořádných situacích jako jsou krize, krachy bank a podobně,“ uzavírá Filip Křivánek.