K základnímu porovnání výhodnosti nabízených hypoték slouží úroková sazba. Z její výše snadno určíte, o kolik procent se navýší vypůjčená částka za určité časové období. Všechny banky při nastavování úrokových sazeb hypoték přihlíží k sazbám vyhlášeným Českou národní bankou a sledují rovněž sazby hypotečních úvěrů konkurence. Výše úrokových sazeb se odvíjí také od konkrétní výše LTV, zvolené doby fixace hypotečního úvěru a v neposlední řadě i bonity zájemce o hypotéku. Čím níže jsou úrokové sazby hypoték, tím vyšší je ochota lidí půjčovat si na vlastní bydlení.

Jaký vývoj úrokových sazeb lze očekávat v roce 2026?

V roce 2026 lze u hypotečních úrokových sazeb spíše než další pokles očekávat pozvolný růst nebo v lepším případě stagnaci. Setrvalé zlevňování hypoték už podle aktuálního vývoje končí – roste cena „dlouhých peněz“ (IRS), ČNB ve své prognóze nepočítá s dalším uvolňováním měnové politiky a banky se díky rekordní vlně refinancování nemusí tolik předhánět v ceně.

„Hypotéky tak mohou v průběhu roku 2026 postupně zdražit o několik desetin procentního bodu, přibližně až o 0,5 p.b., místo aby úroky klesaly k vysněným „pandemickým“ úrovním,“ uvádí k vývoji hypotečního trhu Miroslav Majer, CEO fintech startupu hyponamíru.cz.

Vývoj úrokových sazeb hypoték v únoru 2026

V únoru 2026 poskytly banky a stavební spořitelny nové hypoteční úvěry bez refinancování v celkovém objemu 29,7 mld. Kč, což představuje meziměsíční nárůst aktivity o 10 %. Celkový objem trhu, započítáme-li i refinancované úvěry, dosáhl 40,5 mld. Kč, což je o 14,5 % více než v lednu.

Tento silný výsledek řadí únor mezi pět historicky nejsilnějších měsíců, k čemuž přispívá i zvýšený zájem o refinancování a snaha klientů zajistit si úvěr před dubnovým zpřísněním podmínek pro investiční hypotéky.

Počet nově sjednaných hypoték v únoru vzrostl meziměsíčně o 6,7 % na 6 414 kusů, což je v meziročním srovnání o pětinu více než loni.

Průměrná realizovaná úroková sazba u nových hypoték pokračovala v mírném poklesu a snížila se na 4,46 % z lednových 4,48 %. Ačkoliv sazby klesaly díky dřívější korekci tržních sazeb, aktuální geopolitické napětí a skokový nárůst swapových sazeb o 50–60 bazických bodů v posledních týdnech naznačují, že prostor pro další zlevňování hypoték může být v nejbližší době vyčerpán.

Průměrná výše hypotéky v únoru meziměsíčně vzrostla o 3 % na rekordních 4,63 milionu Kč. Meziročně se zvýšila o 16 %, přičemž tento růst byl tažen především rostoucími cenami nemovitostí.

Pro tuto průměrnou výši úvěru a aktuální sazbu 4,46 % vychází modelová měsíční splátka při splatnosti na 30 let přibližně na 23 350 Kč.

Repo sazba ČNB byla ponechána na úrovni 3,50 %, přičemž budoucí nastavení měnové a makroobezřetnostní politiky bude bankovní rada řešit na zasedání v červnu, a to i v kontextu přetrvávajících inflačních rizik na trhu s energiemi.

V únoru 2026 byla průměrná výše online hypotéky sjednané prostřednictvím hypotečních specialistů hyponamíru.cz 4,3 miliony korun. Nejčastěji volené doby fixace byly 3 a 5 let.

Vývoj úrokových sazeb hypoték v lednu 2026

V lednu 2026 poskytly banky a stavební spořitelny nové hypoteční úvěry v celkovém objemu 27,2 mld. Kč, což představuje meziměsíční pokles aktivity o 5 %. Celkový objem trhu, započítáme-li i refinancované úvěry, dosáhl 35,5 mld. Kč, což je o 4,4 % méně než v prosinci předchozího roku. I přes toto mírné lednové zvolnění ukazují sezónně očištěná data na velmi silný trh s objemy blížícími se historickým maximům ze závěru roku 2021, což je částečně přisuzováno snaze klientů uzavřít smlouvy před dubnovým zpřísněním pravidel pro investiční hypotéky.

Počet nově sjednaných hypoték dosáhl v lednu 6 015 kusů, což sice znamenalo meziměsíční pokles o 5,5 %, ale v meziročním srovnání s lednem 2025 se jedná o výrazný nárůst o 26 %. Průměrná realizovaná úroková sazba u nových hypoték nepatrně klesla na 4,48 % z prosincových 4,49 %. Tato hodnota potvrzuje trend stability úrokových sazeb, které se již od října loňského roku pohybují na víceméně neměnné úrovni těsně pod hranicí 4,5 %.

Průměrná výše hypotéky v lednu vzrostla na 4,51 milionu Kč, což představuje meziroční nárůst o 15 % v důsledku pokračujícího zvyšování cen nemovitostí. Pro tuto průměrnou výši úvěru a aktuální sazbu 4,48 % vychází modelová měsíční splátka při splatnosti na 30 let na 22 830 Kč.

Rok 2025 je za námi. Podívejte se, jak se v uplynulém roce vyvíjel trh hypoték, realit a pojištění.

Vývoj úrokových sazeb hypoték v roce 2025

Rok 2025 přinesl na hypoteční trh výrazné oživení. Po několika letech utlumené poptávky se trh nadechl k růstu, který táhly jak nové úvěry na bydlení, tak refinancování starších hypoték. Kombinace mírně klesajících sazeb, rostoucích cen nemovitostí a odložené poptávky vytvořila prostředí, ve kterém se objemy i počty sjednaných hypoték výrazně zvedly.

Objem nových hypoték určených na pořízení či výstavbu bydlení vystoupal za celý rok 2025 na 321 miliard Kč, což představuje meziroční nárůst o 41 % a řadí loňský rok na druhé místo v historii hned za rekordní rok 2021. Včetně refinancování se celkový hypoteční trh dostal na objem 406 miliard Kč, tedy výrazně nad úrovně roku 2024.

Významnou roli sehrál vývoj úrokových sazeb. Zatímco v předchozích letech se nové hypotéky běžně sjednávaly se sazbami přes 5 %, v roce 2025 se průměrná sazba postupně posunula k úrovním kolem 4,5 %. Nešlo o dramatický propad, ale o pozvolné uvolňování, které v kombinaci s rostoucími příjmy domácností a stabilizací inflace obnovilo důvěru v dlouhodobé financování bydlení. Sazby tak přestaly být hlavní brzdou trhu, i když zůstaly výrazně výše než v éře extrémně levných peněz.

Růst objemů byl zároveň tažen vyšší průměrnou výší úvěru. Průměrná hypotéka se v roce 2025 pohybovala kolem 4,2 milionu Kč a v závěru roku se přiblížila hranici 4,5 milionu. Důvodem nebyla jen ochota domácností více se zadlužit, ale především pokračující růst cen nemovitostí, který se v meziročním vyjádření pohyboval v řádu vyšších jednotek až nižších desítek procent.

Výraznou složkou trhu bylo i refinancování. Do roku 2025 spadla vlna končících fixací z období, kdy si domácnosti braly hypotéky za nízké sazby, ale s kratší dobou fixace. Část klientů využila příležitosti přejít na nové podmínky, ať už u stávající banky, nebo při přechodu ke konkurenci. Refinancování tak doplnilo silnou poptávku po nových úvěrech a pomohlo udržet celkové objemy na velmi vysoké úrovni.

Struktura účelů zůstala relativně stabilní. Většina nových hypoték směřovala na koupi nemovitosti, menší část na výstavbu či rekonstrukce. Trh se tak v roce 2025 nevrátil k euforii let 2020–2021, ale spíše k robustnímu, racionálnějšímu růstu.

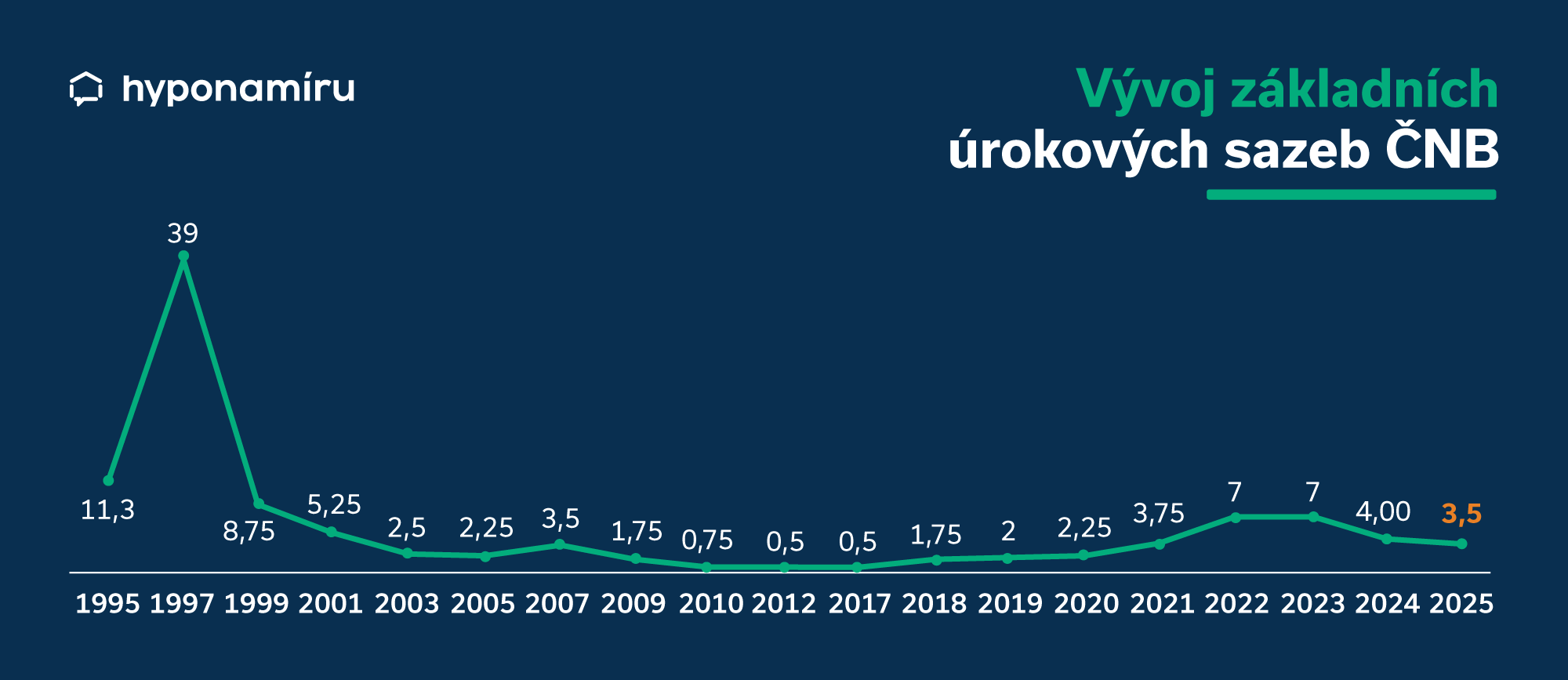

Bankovní rada ČNB na svém aktuálním zasedání ponechala dvoutýdenní repo sazbu na úrovni 3,5 %, přičemž výhled odborníků pro rok 2026 počítá buď se stabilitou sazeb, nebo jen s jejich mírným poklesem kvůli přetrvávající jádrové inflaci.

Vývoj úrokových sazeb hypoték v roce 2024

V roce 2024 došlo k výraznému oživení hypotečního trhu. Banky a stavební spořitelny poskytly nové hypotéky za 228 miliard Kč, což představuje meziroční nárůst o 83 %. Spolu s refinancovanými úvěry za 47 miliard Kč dosáhl celkový objem 275 miliard Kč, oproti 150 miliardám v roce 2023.

Tento růst podpořil nejen vyšší počet nových hypoték (růst o 53 % na 62 tisíc), ale také nárůst průměrné výše hypotečního úvěru. Průměrná hypotéka se zvýšila o 20 % a na konci roku 2024 dosáhla téměř 3,86 milionu Kč.

Důležitým faktorem pozitivního vývoje byl pokles úrokových sazeb. Po dvou letech vysokých sazeb jejich postupný pokles oživil poptávku po hypotékách. Trh reagoval na snižující se inflaci a kroky České národní banky (ČNB), která během roku snížila dvoutýdenní repo sazbu z lednových 6,75 % na 4,00 % v prosinci.

Na začátku roku 2024 se úrokové sazby držely nad 5 %, ale postupně klesaly a v prosinci dosáhly průměrných 4,80 %. Tento vývoj vedl ke snížení měsíčních splátek nových hypoték, což dále podpořilo růst poptávky po úvěrech na bydlení.

Vývoj úrokových sazeb hypoték v roce 2023

Po celý rok 2023 se úrokové sazby hypotečních úvěrů držely velmi vysoko. ČNB se snažila brzdit extrémní inflaci a od ledna až do druhé poloviny prosince držela základní úrokové sazby na historických maximech. Dvoutýdenní repo sazba byla na úrovni 7 %.

Nastavení základních úrokových sazeb se promítlo i do úročení hypotečních úvěrů. V lednu 2023 dosahovala podle dat ČNB průměrná úroková sazba nových hypoték 6,05 %. Banky snižovaly sazby jen nepatrně a v závěru roku se v průměru nově sjednané hypotéky dostaly na hodnotu 5,75 %.

Miroslav Majer k vývoji hypotečního trhu dodává: „Nejnižší zájem byl o hypotéky hned v úvodu roku 2023. V tu dobu dosahovaly úrokové sazby historických maxim a lidé vyčkávali na jejich výraznější pokles. Ten bohužel nenastal a Češi si začali pomalu zvykat na novou realitu. Podzim roku 2023 již naznačoval opatrný obrat trendu a stabilizaci na hypotečním trhu.“

Zájem o hypotéky právě kvůli vysokým sazbám výrazně ochladl. Za celý rok 2023 poskytly banky a stavební spořitelny nové hypoteční úvěry v souhrnné výši 124 miliard korun (pozn. podle dat ČBA Hypomonitor).

Vývoj úrokových sazeb hypoték v roce 2022

Zájem o nové hypotéky v roce 2022 výrazně ochladl. „Celkový objem nových i refinancovaných hypoték se zřejmě dostane na hodnotu okolo 196 miliard korun. V meziročním srovnání jde o dramatický propad trhu o 64 %. Většinu hypoték si Češi sjednali v úvodu roku 2022. Naopak v posledních čtyřech měsících roku jsme byli svědky obrovského meziročního poklesu objemu sjednaných hypoték, a to až o 85 procent,” uvádí k situaci na trhu hypoték Miroslav Majer.

Hlavní vliv na poptávku po hypotékách měly kroky České národní banky a její reakce na rychle rostoucí inflaci. Průměrná míra inflace za celý rok 2022 byla 15,1 %, což je nejvyšší hodnota od roku 1993. Extrémní inflace v průběhu celého roku vedla k postupnému zvyšování základních úrokových sazeb, od kterých se odvíjí i úročení úvěrů. Česká národní banka ve snaze omezit pumpování peněz do ekonomiky a zbrzdit spotřebu zvedla repo sazbu až na 7 % (pozn. ke zvýšení na tuto hranici došlo v červnu 2022 a po zbytek roku se již její výše nezměnila). Úrokové sazby hypoték se v závěru roku pohybovaly okolo 6 %.

| Rok 2020: 1,81 – 1,92 % | Rok 2022: 3,76 – 5,93 % |

| Rok 2021: 1,86 – 3,08 % | Rok 2023: 5,84 % |

Vývoj úrokových sazeb hypoték v roce 2021

Rok 2021 se zapsal do hypoteční historie. Podle oficiální statistiky České národní banky poskytly tuzemské banky nové hypotéky za 368 miliard korun. Po započítání refinancovaných hypoték činil celkový objem úvěrů na bydlení 459 miliard korun, což bylo téměř o 73 % více než v roce 2020.

Miroslav Majer ke statistikám dodává: „Za extrémní poptávkou po hypotékách stály především velmi nízké úrokové sazby, a to zejména v první polovině roku 2021. Nemovitosti v tomto roce skupovali Češi ve velkém i kvůli obavám z pokračujícího růstu cen nemovitostí a sílící inflaci. Enormní zájem byl i o refinancování stávajících úvěrů na bydlení, kdy si mnozí Češi snažili zajistit nízké úrokové sazby na další fixační období.“

Vývoj úrokových sazeb hypoték v roce 2020

V roce 2020 se Česká republika poprvé potýkala s pandemií COVID-19. Přestože jarní lockdown ekonomiky nakrátko uvrhl některé zájemce o vlastní bydlení do nejistoty a zkomplikoval také možnost osobních prohlídek nemovitostí, žádný dramatický propad se na hypotečním trhu nekonal. Podle dat centrální banky si Češi sjednali nové hypotéky v celkové výši 217 miliard korun.

„Dostupnost hypoték se v tomto pandemickém roce značně zhoršila především lidem pracujícím v odvětvích, která byla nejvíce postižena vládními restrikcemi. Banky po vypuknutí pandemie velmi přísně nahlížely na zdroj příjmu žadatele o úvěr. Hypotéku nezískali například lidé pracující v gastronomii, ubytovacích službách, cestovním ruchu, výstavnictví nebo kultuře,“ vyjmenovává Miroslav Majer.

V souvislosti s pandemií COVID-19 přistoupila Česká národní banka k uvolnění limitů úvěrových ukazatelů pro nové hypoteční úvěry. Konkrétně se jednalo o zmírnění limitu LTV na 90 procent z původních 80 procent a zrušení limitů DTI a DSTI. S významným rozhodnutím přišla i vláda, která se rozhodla zrušit čtyřprocentní daň z nabytí nemovitých věcí.

„K vysokému zájmu o hypotéky v roce 2020 rovněž přispěly velmi nízké úrokové sazby. Na pomyslné dno dosedly v posledním čtvrtletí roku, kdy se některé banky dostaly se sazbami i pod 1,5 procenta ročně,“ doplňuje Miroslav Majer.

Vývoj inflace v roce 2026

Podzimní prognóza České národní banky počítá pro rok 2026 s průměrnou roční inflací na úrovni 2,2 %. Ministerstvo financí v lednové predikci odhaduje mírnější růst cen na 2,1 %. Odhady vycházejí z historického vývoje, konečná hodnota se však může lišit podle aktuálního vývoje ekonomiky.

Na zpomalení růstu cen může mít pozitivní vliv pokračující zlevňování energií. Po zlevnění v roce 2025 se očekává další pokles cen elektřiny díky převodu financování poplatku za obnovitelné zdroje na státní rozpočet a klesající ceně ropy. To by mělo pomoci udržet celkovou inflaci blízko 2 % cíle ČNB.

Slabší poptávka domácností, která by mohla brzdit inflaci, zatím není jistá. Spotřeba rostla v roce 2025 o 2,9 % a měla pozitivní vliv na ekonomiku, v roce 2026 se očekává růst kolem 3 %. Pokud by však nejistoty, například geopolitické napětí, vedly k větší opatrnosti spotřebitelů, tlak na ceny by se mohl přirozeně zmírnit.

Na inflaci má vliv také vývoj mezd. Pokud v roce 2026 porostou mzdy tempem zhruba odpovídajícím růstu ekonomiky a produktivity, je pravděpodobné, že dodatečné inflační tlaky zůstanou omezené.

Pokud v roce 2026 nedojde k výrazným negativním šokům, jako je zavádění nových obchodních bariér nebo výrazné výkyvy cen energií a dalších surovin, měla by se inflace udržet poblíž 2% cíle a zůstat pod kontrolou.

Vývoj inflace v únoru 2026

Meziroční růst spotřebitelských cen v únoru 2026 dále zpomalil na 1,4 %, což představuje pokles o 0,2 procentního bodu oproti lednu. Tento vývoj byl opět významně ovlivněn především cenami v oddíle potraviny a nealkoholické nápoje, které již počtvrté v řadě zmírnily svůj meziroční růst a ve srovnání s loňským rokem byly vyšší o 0,4 %. Meziměsíčně se cenová hladina v únoru snížila o 0,1 %.

Na meziroční zvyšování cenové hladiny měly v únoru opět největší vliv ceny v oddíle alkoholické nápoje, tabák, kde byl zaznamenán celkový nárůst o 4 %. V rámci tohoto oddílu však došlo ke zpomalení růstu cen tabákových výrobků na 5,7 % (v lednu 6,3 %), piva na 1 % (v lednu 3,3 %) a vína na 0,9 % (v lednu 1,4 %). Další v pořadí vlivu byly ceny v oddíle stravovací a ubytovací služby, v němž vzrostly ceny ubytovacích služeb o 6,8 % a stravovacích služeb o 4,2 %.

V oddíle bydlení pokračoval protichůdný vývoj; zatímco ceny elektřiny meziročně klesly o 11,9 % a zemního plynu o 7,2 %, rostly ceny nájemného za bydlení o 6,1 %, vodného o 3,9 %, stočného o 3,8 % a tepla a teplé vody o 2,2 %.

Náklady vlastnického bydlení (imputované nájemné) se zvýšily o 5,1 %. Směrem dolů na celkovou cenovou hladinu působily rovněž ceny v oddíle doprava, kde klesly ceny pohonných hmot a maziv o 8,4 %. V rámci potravin pak došlo k prohloubení poklesu cen polotučného trvanlivého mléka na 20,4 % a olejů a tuků na 21,3 %.

Meziměsíční pokles o 0,1 % byl ovlivněn především oddílem potraviny a nealkoholické nápoje, kde byly nižší zejména ceny nealkoholických nápojů o 2,8 %, vepřového masa o 2,2 % a margarínu o 16,9 %. Klesly také ceny v oddíle alkoholické nápoje, tabák, konkrétně vína o 6,2 % a piva o 3,5 %.

Naopak proti meziměsíčnímu poklesu působily vyšší ceny dovolených s komplexními službami o 4,8 % v oddíle rekreace, sport a kultura a nárůst cen pohonných hmot o 1,2 % v oddíle doprava.

Vývoj inflace v lednu 2026

Meziroční růst spotřebitelských cen v lednu 2026 výrazně zpomalil na 1,6 %, což představuje pokles o 0,5 procentního bodu oproti prosinci. Tato hodnota je nejnižší úrovní meziročního cenového růstu od listopadu 2016 a byla zásadně ovlivněna zrušením poplatku za podporované zdroje energie (POZE), které se promítlo do výpočtu cen elektřiny. Meziměsíčně se cenová hladina zvýšila o 0,9 %.

Na meziroční zpomalení cenového růstu měly v lednu nejvýraznější vliv ceny v oddíle bydlení, kde došlo k prohloubení poklesu cen elektřiny na 12,2 % (v prosinci činil tento pokles 5,1 %). V tomtéž oddíle se dále snížily ceny zemního plynu o 6,5 % a pevných paliv o 2 %. Současně však v rámci bydlení pokračovalo zvyšování cen nájemného o 6,3 %, vodného o 3,9 %, stočného o 3,8 % a tepla a teplé vody o 2,5 %. Náklady vlastnického bydlení (imputované nájemné) vzrostly o 5,1 %.

Na meziroční zvyšování cenové hladiny měly největší vliv ceny v oddíle alkoholické nápoje, tabák, v němž byly vyšší ceny tabákových výrobků o 6,3 %, destilátů a likérů o 3,4 %, piva o 3,3 % a vína o 1,4 %. Významně působil také oddíl stravovací a ubytovací služby, kde vzrostly ceny ubytovacích služeb o 6,8 % a stravovacích služeb o 4,5 %. V oddíle potraviny a nealkoholické nápoje se zvýšily zejména ceny hovězího masa o 22,1 %, vajec o 13,2 % a kávy o 18,5 %. Naopak proti růstu cenové hladiny působil oddíl doprava, kde klesly ceny pohonných hmot a maziv o 8,9 %.

Meziměsíční nárůst o 0,9 % byl ovlivněn především v oddíle potraviny a nealkoholické nápoje, kde vzrostly ceny ovoce o 6,8 %, zeleniny o 5,4 % (z toho brambor o 11,2 %), nealkoholických nápojů o 4,5 %, čokolády a kakaa o 7,7 % a margarínu o 15,9 %, zatímco cena másla klesla o 8,7 %. Vyšší byly rovněž ceny v oddíle alkoholické nápoje, tabák, kde stouply ceny vína o 13,7 %, destilátů a likérů o 11,1 % a piva o 7,8 %. V oddíle rekreace, sport a kultura se zvýšily ceny dovolených s komplexními službami o 5,3 % a rekreačních služeb o 1,2 %. Proti celkovému meziměsíčnímu růstu působil zejména pokles cen elektřiny v bydlení o 8,4 %.

Vývoj inflace v roce 2025

V roce 2025 dosáhla průměrná roční míra inflace v České republice 2,5 %. Ceny zboží vzrostly o 1,1 % a ceny služeb o 4,7 %. Skutečná inflace byla o něco vyšší, než v srpnu 2024 odhadlo Ministerstvo financí ve své makroekonomické predikci (2,3 %). Česká národní banka naproti tomu v listopadu 2024 odhadovala inflaci pro rok 2025 mírně vyšší, na úrovni 2,6 %.

Největší vliv na růst cen mělo bydlení, kde ceny nájemného z bytu vzrostly meziročně o 6,4 %, vodného o 4,2 % a stočného o 3,7 %. Náklady vlastnického bydlení (imputované nájemné) stouply o 5 %. Z potravin zdražilo hovězí a telecí maso o 24,2 %, drůbež o 11,4 %, káva o 17,4 % a celkově maso o 4,3 %. Další výrazné zdražení nastalo u tabákových výrobků o 6,6 %, stravovacích služeb o 4,5 %, ubytovacích služeb o 6,6 % a rekreačních a kulturních služeb o 7 %.

V roce 2025 naopak meziročně zlevnilo máslo o 29,2 %, brambory o 28,8 %, elektřina o 5,1 %, zemní plyn o 6,7 %, pohonné hmoty o 4,8 %, oděvy o 2 %, obuv o 4 % a tuhá paliva o 2,4 %.

Vývoj inflace v roce 2024

V roce 2024 dosáhla průměrná roční míra inflace v České republice hodnoty 2,4 %, což představuje výrazný pokles o 8,3 procentního bodu oproti roku 2023. Po dvou letech vysoké inflace tak došlo ke zpomalení růstu cen a návratu k hodnotám blíže dlouhodobému průměru.

Za tímto vývojem stála kombinace protichůdných faktorů. K celkovému zpomalení inflace přispěl pokles cen některých klíčových položek, zejména potravin, nealkoholických nápojů, zemního plynu, tuhých paliv a pohonných hmot. Naopak zdražování pokračovalo v sektoru bydlení, kde rostly ceny nájemného, elektřiny, vodného, stočného, tepla a teplé vody. Výraznější růst zaznamenaly také ceny alkoholických nápojů a tabáku, stejně jako stravovací a ubytovací služby.

Rozdílný vývoj cen byl patrný i mezi zbožím a službami. Zatímco ceny zboží vzrostly pouze o 0,9 %, služby zdražily o 5,1 %. Tento trend naznačuje, že inflační tlaky se přesunuly spíše do sektoru služeb, kde může hrát roli vyšší poptávka i rostoucí provozní náklady.

Vývoj inflace v roce 2023

V roce 2023 se dostala inflace na úroveň 10,7 %, což bylo o 4,4 procentního bodu méně než v roce 2022. I přesto, že došlo k poklesu, tato dvouciferná cifra byla třetí nejvyšší od vzniku samostatné České republiky. Výši inflace v roce 2023 ovlivnil nárůst cen bydlení, stravovacích a ubytovacích služeb a alkoholických nápojů a tabáku. Naopak došlo k poklesu cen pohonných hmot, potravin a nealkoholických nápojů. Bez povšimnutí by však kromě průměrné roční inflace neměla zůstat ani kumulativní inflace za roky 2022 a 2023. Během tohoto období se cenová hladina zvýšila o více než 27 %. Došlo tak k poklesu kupní síly peněz přibližně o třetinu.

Vývoj inflace v roce 2022

„Šokující zdražování zasáhlo českou ekonomiku.“ Podobné zprávy dominovaly médiím v průběhu roku 2022, kdy meziroční míra inflace vystřelila z předchozích 3,8 % na dlouho nevídaných 15,1 %. Jednalo se o druhou nejvyšší hodnotu od vzniku samostatné České republiky v roce 1993. Zatímco průměrný růst cen napříč spotřebitelským košem už byl sám o sobě znepokojivý, některé jeho složky zaznamenaly ještě dramatičtější nárůst: v desítkách procent. Zejména ceny energií, potravin a pohonných hmot vystřelily prudce vzhůru. Sektor služeb sice reagoval na inflační tlaky pomaleji, ale o to vytrvaleji: v roce 2024 byly stále ještě rostoucí ceny ve službách jedním z faktorů, které ČNB zohledňovala při postupných úpravách 2t repo sazby.

Vývoj inflace v roce 2021

V roce 2021 činila průměrná míra inflace 3,8 %, což bylo o 0,6 procentního bodu více než v roce 2020. Vývoj inflace v průběhu roku 2021 byl následující: nejdříve inflace mírně klesala a od března do srpna se držela na úrovni 2,8 %. Následně začala stoupat a v listopadu byla na úrovni 3,5 %, v prosinci se dostala na 3,8 %.

Co ovlivňuje výši inflace?

Na inflaci, která je definovaná jako růst cen v ekonomice, má vliv celá řada faktorů. Inflace je nerozlučně spojená s množstvím peněz v ekonomice. Za hlavní příčiny vysoké inflace v letech 2022 a 2023 je možné považovat narušení dodavatelsko-odběratelských řetězců během pandemie covid-19, probíhající válku na Ukrajině a nerozumnou vládní politiku předchozího kabinetu.

Na co vše má inflace vliv?

V souvislosti s inflací si lidé také často pokládají otázku, co všechno vlastně inflace ovlivňuje. Zatímco mírná inflace je pro ekonomiku potřebná, vysoká inflace má vesměs pouze negativní dopady. Vysoká inflace totiž znehodnocuje úspory, nutí k přehodnocování investic a vytváří také nejistotu ohledně budoucího vývoje na trhu. Velmi citelná je inflace v případě úspor, které se nijak nezhodnocují. Je však třeba také říci, že existuje skupina lidí, která z vysoké inflace těží, a sice lidé, kteří dluží peníze (hypotéka, půjčky apod.). Inflace totiž hodnotu dluhů snižuje.

Jak se inflace počítá?

V České republice počítá inflaci Český statistický úřad. Možností, jak měřit inflaci, je hned několik, nejčastěji se ale používá index spotřebitelských cen, index cen výrobců a deflátor hrubého národního produktu a důchodů. Z těchto způsobů je tím nejjednodušším výpočet podle indexu spotřebitelských cen. Jak výpočet probíhá? Porovnávají se ceny takzvaného spotřebního koše, jež obsahuje zhruba 700 položek, které reprezentují výdaje domácnosti (nájem, energie, potraviny, léky, zdravotnické pomůcky apod.). Míra inflace se stanovuje podle toho, jak se ceny spotřebního koše za určité období mění.

Od 23. 3. 2026 zvyšuje ČSOB Hypoteční banka úrokové sazby u účelových i neúčelových hypotečních úvěrů s fixací na 1 rok, 3 roky a 5 let. Současně dochází také ke změnám v rámci poskytovaných slev, což dále ovlivňuje výslednou cenu financování pro klienty.

Růst sazeb potvrzuje i vývoj trhu

Jedním z hlavních důvodů aktuálního zdražování je vývoj na mezibankovním trhu. Tříleté korunové swapy se nyní pohybují na úrovni 4,3 %, zatímco na začátku března byly téměř o 0,9 procentního bodu níže. Právě swapy jsou pro banky důležitým vodítkem při stanovování cen delších fixací, a pokud rostou takto výrazně, promítá se to s určitým zpožděním i do nabídkových hypotečních sazeb.

Index GOFI 70 vzrostl z 4,49 % dne 2. 3. na 4,70 % o týden později a aktuálně činí 4,74 %, tedy o 0,25 procentního bodu více během dvou týdnů. To ukazuje, že zdražení už není izolovaným krokem několika bank, ale že jde o širší tržní trend. Zatímco do realizačních sazeb se tento posun ještě plně nepropsal, v příštích týdnech lze očekávat jejich pozvolný růst.

ČSOB zdražuje hypotéky i mění slevu za aktivní účet

ČSOB Hypoteční banka nastavila od 23. 3. 2026 nové sazby u účelových hypoték po započítání všech slev. Nově sazby začínají na 4,99 % pro LTV 70 %, na 5,14 % u LTV 80 % a na 5,29 % u LTV 90 %. U neúčelového hypotečního úvěru budou sazby nově začínat na 5,49 %.

Důležitou změnou je i úprava jedné z dosavadních slev. ČSOB snižuje slevu za splácení z účtu ČSOB s příjmem alespoň 60 000 Kč z 0,3 % na 0,2 %. Pro část klientů tak může být výsledné financování méně výhodné, i když budou nadále plnit podmínky pro zvýhodněnou sazbu. V prostředí rostoucích tržních sazeb jde o další faktor, který může zhoršit dostupnost hypotéky zejména pro domácnosti s vyšším LTV nebo napjatějším rozpočtem.

ČSOB Stavební spořitelna zvyšuje sazby plošně

Změny se netýkají pouze klasických hypoték. ČSOB Stavební spořitelna s platností od 23. 3. 2026 zvyšuje sazby plošně u zajištěného i nezajištěného úvěru, a to o 0,30 % u zajištěných úvěrů a o 0,19 % u nezajištěných úvěrů. To potvrzuje, že tlak na cenu zdrojů dopadá na celé spektrum úvěrových produktů na bydlení, nejen na standardní hypoteční úvěry.

Pro klienty využívající stavební spořitelny to znamená, že i alternativní cesta financování bydlení bude nově dražší. Vyšší sazby u nezajištěných úvěrů navíc dopadají i na ty zájemce, kteří chtějí financovat rekonstrukci nebo menší investici bez zástavy nemovitosti.

Co to znamená pro žadatele i stávající dlužníky

Pro nové žadatele o hypotéku je současná situace signálem, že období postupného zlevňování se minimálně krátkodobě zastavilo. Naopak se ukazuje, že banky budou na růst tržních sazeb reagovat rychleji a plošněji. Investoři i domácnosti plánující koupi nemovitosti by proto měli počítat s tím, že nabídky z první poloviny března už nemusejí být dostupné.

Stávající klienti s hypotékou by měli věnovat zvýšenou pozornost hlavně blížící se refixaci. Pokud se tržní situace nezklidní, mohou být nové podmínky méně příznivé než ještě před několika týdny. Současný vývoj zároveň ukazuje, jak citlivě český hypoteční trh reaguje nejen na domácí měnové podmínky, ale i na geopolitické události a pohyb finančních trhů v zahraničí.

Aktuální zdražování tak není jen technickou úpravou ceníků jednotlivých bank. Jde o reakci na změněné tržní podmínky, které se nyní začínají naplno promítat do financování bydlení v Česku.

1. Proč jste se rozhodla pro řešení s hyponamíru?

Zadala jsem požadavek a pan Eliáš se ozval.

2. Jak hodnotíte sjednání hypotéky online formou (bez návštěvy pobočky bank a poradců)?

Nemohlo být lepší.

3. V čem jsme Vám dokázali nejvíce pomoct?

Komunikace mezi mnou, bankou, právním zástupcem.

4. Jak hodnotíte odbornost a informovanost specialisty, který se Vám věnoval v průběhu řešení hypotéky?

Radek Eliáš byl velmi schopný, maximálně ochotný, pohotový.

5. Jaké informace Vám v průběhu procesu chyběly nebo nebyly dostatečně jasné?

Žádné informace nechyběly.

6. Prosíme, napište o nás krátkou recenzi.

Hyponamíru je spolehlivá, vstřícná, velmi ochotná, po celou dobu jednání s nimi nevznikl žádný problém, se kterým by si jejich finanční poradce neporadil. Děkuji.

Co si z článku odnést:

- Investice do nemovitostí na pronájem je v Česku rozšířeným způsobem zhodnocení peněz. Vedle menších bytů mohou stabilní výnos nabídnout také rodinné domy určené k pronájmu.

- Financování investiční nemovitosti je často řešeno hypotékou. Od dubna 2026 však musí žadatelé počítat s přísnějšími limity České národní banky, které omezují maximální zadlužení i výši úvěru vůči hodnotě nemovitosti.

- Pořízení rodinného domu vyžaduje zpravidla výrazně vyšší kapitál než nákup bytu. Rozdíl je patrný zejména ve velkých městech, kde ceny domů výrazně převyšují ceny menších bytových jednotek.

- Vlastnictví domu k dlouhodobému pronájmu znamená také vyšší odpovědnost za údržbu. Veškeré opravy a technické zásahy financuje majitel, zatímco u bytů se některé náklady rozdělují mezi více vlastníků.

- Jak řešit opravy a údržbu stanovte v nájemní smlouvě. Dokument by měl jasně vymezit, které drobné opravy a běžnou údržbu hradí nájemce a které zůstávají na straně pronajímatele.

- Trh s rodinnými domy je ve srovnání s byty výrazně menší. Nižší počet nabízených nemovitostí může prodloužit hledání vhodné investiční příležitosti.

- Atraktivitu domu pro nájemníky ovlivňuje především dopravní dostupnost, občanská vybavenost v okolí a praktické řešení dispozice. Důležitým faktorem se stává také energetická úspornost budovy.

- Výnos z pronájmu je dán rozdílem mezi inkasovaným nájemným a náklady na provoz, údržbu, daně či pojištění. Do ekonomiky investice je nutné započítat také případné splátky úvěru.

- Investoři mohou profitovat nejen z pravidelného nájemného, ale i z růstu tržní hodnoty nemovitosti. Růst cen domů tak může významně zvýšit celkovou výnosnost investice.

Nemovitosti si Češi pořizují nejen pro vlastní bydlení nebo rekreaci, ale také jako investici. Největší zájem je tradičně o menší byty v lokalitách se silnou poptávkou po nájemním bydlení. Stabilní zhodnocení ovšem mohou přinést také rodinné domy. Každá nemovitost je specifická, proto je třeba dopředu správně odhadnout její očekávanou budoucí výnosnost.

„Koupi domu na pronájem lze financovat klasickou hypotékou. Od dubna 2026 ovšem musí zájemci počítat s přísnějšími podmínkami investičních hypoték. Česká národní banka u nich nastavila minimální hranici LTV na 70 %. Současně také aktivovala limit DTI, jehož maximální hranice je 7. I přes zpřísnění podmínek zůstává hypotéka nejvhodnější formou financování,“

uvádí Miroslav Majer, CEO fintech startupu hyponamíru.cz.

Specifika investičních domů

Investice do domu k pronájmu je oproti bytu v mnoha ohledech jiná. Pořízení rodinného domu je finančně náročnější. Podle dostupných dat ČBA byla v posledním čtvrtletí roku 2025 průměrná cena rodinného domu v Praze 19,5 milionu korun. Ceny nejžádanějších bytů o velikosti 2+kk začínají v hlavním městě přibližně na částce 8,5 milionu korun.

Majitelé rodinných domů musí počítat také s vyššími náklady na opravy. Zatímco u bytů se například na opravu společné střechy, fasády či rozvodů skládají všichni spoluvlastníci, u rodinného domu hradí tyto výdaje sám majitel.

Omezenější je také nabídka volných rodinných domů k prodeji. Například portál Sreality.cz evidoval v Praze na začátku března 2026 více než 4 100 bytů k prodeji. Rodinných domů bylo ve stejném období v nabídce 576. Vybrat vhodnou nemovitost a lokalitu proto může být náročnější.

„Požadované nájemné u rodinných domů je vyšší než u bytů. Okruh potenciálních nájemníků je proto užší a hlavní cílovou skupinou jsou často rodiny čekající na dostavění svého bydlení nebo firmy poskytující bydlení manažerům, expatům či dalším zaměstnancům,“

doplňuje Jiří Krejčí, CSO fintech startupu hyponamíru.cz.

Novostavba versus starší dům

Hned na začátku musí padnout rozhodnutí, zda dáte přednost novostavbě, nebo staršímu domu. Rozhodujte se nejen na základě rozpočtu, ale také podle ochoty věnovat čas a peníze opravám.

První možnost vám umožní dům velmi rychle nabídnout k pronájmu a začít tak okamžitě zhodnocovat investici. Po dobu minimálně prvních 15 let kvalitně provedená novostavba zpravidla nevyžaduje zásadní rekonstrukce a průběžně je třeba financovat pouze běžnou údržbu.

Pokud zvolíte koupi staršího domu, řádně si spočítejte výdaje na opravy a čas potřebný k realizaci rekonstrukce. U nemovitostí v horším stavu se mohou objevit nečekané problémy, které zvýší plánované náklady, prodlouží dobu rekonstrukce a sníží celkovou výnosnost.

Výhodou starších nemovitostí je možnost změny dispozice. Velký rodinný dům můžete například rozdělit na více menších samostatných bytových jednotek. V rodinné domě lze vybudovat až 3 jednotky. Při více bytech musí být budova překolaudována. Pronájem jednotlivých bytů může přinést vyšší výnos z nájmu.

Jak vybrat dům na pronájem jako investici

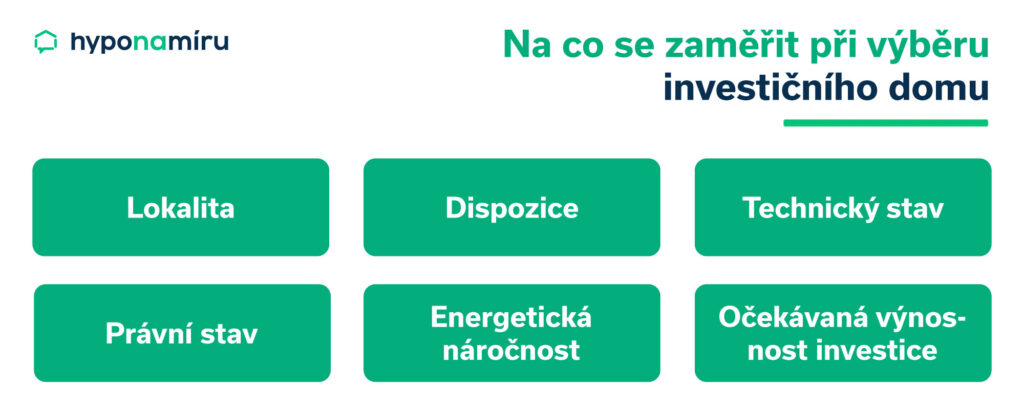

Při výběru rodinného domu na pronájem je vhodné sledovat několik faktorů, které mají přímý vliv na poptávku i dlouhodobou návratnost investice. Jak vybrat lokalitu pro investiční nemovitost? Zjistěte následující informace.

Lokalita a dopravní dostupnost

Stejně jako u bytů zůstává klíčová lokalita. Dům by měl být dobře dostupný autem i veřejnou dopravou. Výhodou je blízkost škol, školek, obchodů nebo zdravotnických služeb. Rodiny s dětmi často preferují klidnější rezidenční čtvrti s dostatkem zeleně.

Velikost a dispozice domu

Největší poptávka bývá po domech o dispozici přibližně 4+kk až 5+kk. Důležitá je praktická dispozice, dostatek úložných prostor a alespoň dvě koupelny. Pro nájemníky může být atraktivní také pracovna nebo samostatný pokoj pro práci z domova.

Technický stav a energetická náročnost

Starší domy mohou vyžadovat vyšší investice do oprav a údržby. Vyplatí se proto prověřit stav střechy, rozvodů, oken nebo vytápění. Rostoucí význam má také energetická náročnost budovy. Domy s nižší spotřebou energií se pronajímají snáz a nájemníci jsou za ně často ochotni zaplatit vyšší nájem.

Velikost pozemku a zahrady

Zahrada bývá jedním z hlavních důvodů, proč nájemníci volí rodinný dům místo bytu. Nemusí být velká, ale měla by být snadno udržovatelná. Příliš rozlehlý pozemek může některé nájemníky naopak odradit kvůli náročnější údržbě.

Parkování a zázemí

Velkou výhodou je garáž nebo alespoň několik parkovacích míst na pozemku. Praktické je také zázemí v podobě sklepa, technické místnosti nebo zahradního domku.

Potenciál budoucí hodnoty

Při investici do domu je vhodné sledovat také dlouhodobý vývoj lokality. Výstavba nové infrastruktury, škol nebo dopravního spojení může hodnotu nemovitosti v budoucnu zvýšit.

Dům na investici: Jaký výnos očekávat?

Každého investora zajímá čistý výnos. Průběžným příjmem je pouze získané nájemné. Na straně výdajů tvoří největší položku kupní cena nemovitosti a případné počáteční náklady na její rekonstrukci. Celkový výnos snižují i průběžné výdaje spojené s běžnými opravami a údržbou domu. Na tyto výdaje se vyplatí vytvářet rezervní fond.

Mezi další průběžné výdaje patří:

- Splátky hypotéky, úvěru ze stavebního spoření případně jiného spotřebitelského úvěru.

- Pojištění nemovitosti, domácnosti a odpovědnosti. Sjednání tohoto pojištění můžete požadovat i po nájemníkovi.

- Daň z nemovitosti

- Platby za pravidelné kontroly a servis komínů, plynových kotlů a revize elektrických zařízení.

Příjmy z pronájmu a daně

Příjmy z pronájmu je nutné řádně zdanit. Příjmem je získané nájemné, které se u fyzických osob řídí § 9 zákona o daních z příjmů. Platby za energie, vodu, poplatky za TV a rádio a případně další služby nejsou příjmem pronajímatele.

Nevíte, jak nastavit nájemné u rodinného domu? Sledujte srovnatelné nabídky pronájmu v dané lokalitě nebo využijte cenovou mapu nájemního bydlení od Ministerstva financí ČR.

Jaké výdaje lze uplatnit u příjmů z pronájmu? Pronajímatel může využít buď skutečné, nebo paušální výdaje. „Zkušení investoři mohou dosáhnout i nulové daně na základě skutečných výdajů. Do nákladů zahrnují odpisy nemovitosti, opravy i úroky z hypotéky,” doplňuje Jiří Krejčí.

Jednodušší na administraci jsou paušální výdaje ve výši 30 % z příjmů, maximálně však 600 000 Kč ročně. Rozdíl mezi příjmy a výdaji tvoří dílčí základ daně.

U dlouhodobého pronájmu bez dalších služeb se neplatí sociální ani zdravotní pojištění, protože nejde o samostatnou výdělečnou činnost (§ 7).

„Majitelé nemovitostí vydělávají také na růstu tržní ceny nemovitosti. Při konzervativním odhadu mohou v následujících 15 letech růst ceny rodinných domů v průměru o 3 % ročně. V atraktivních lokalitách může být růst i výraznější. Po započtení růstu ceny nemovitosti je celkový výnos mnohem atraktivnější,“

uvádí Jiří Krejčí.

Jak prověřit nemovitost před koupí k pronájmu

Zaměřte se především na technický a právní stav nemovitosti. Sledujte také celkovou energetickou náročnost budovy. Nejprve prověřte soulad skutečného stavu nemovitosti s evidencí na katastru.

Nechte si předložit aktuální list vlastnictví. V tomto dokumentu jsou evidována případná věcná břemena (např. právo doživotního užívání), zástavní práva (hypotéky, zástavy ve prospěch bank či jiných subjektů) a případné exekuce nebo jiná omezení vlastnického práva.

Nahlédněte rovněž do územního plánu, který odhalí plánovanou výstavbu v okolí.

Na co si dát pozor při koupi staršího domu na pronájem

Rodinné domy starší třiceti let mohou mít řadu neduhů. Velké výdaje jsou spojeny s opravou krovů, střechy či opatřeními proti zemní vlhkosti v základech. Nákladná je rovněž výměna oken a vstupních dveří, realizace zateplení nebo změna způsobu vytápění budovy. V interiéru je často nutné řešit nevyhovující stav rozvodů elektroinstalace, vody, plynu i odpadů. K posouzení technického stavu budovy se vyplatí přizvat nezávislého stavebního technika.

Hypotéka na dům k pronájmu a podmínky

Kupní cenu domu k pronájmu lze financovat klasickou hypotékou. Zájemce o hypotéku na investiční nemovitost musí prokázat dostatečnou bonitu. Banky standardně sledují výši, zdroj a stabilitu hlavního příjmu, hodnotí stávající finanční závazky a ověřují záznamy v bankovních i nebankovních registrech a v registru dlužníků.

K zajištění úvěru nejčastěji slouží přímo financovaná nemovitost. Možné je však i zastavení jiné nemovitosti. V obou případech banka posuzuje reálnou hodnotu nemovitosti a provádí vlastní odhad její ceny.

Jak banky zohledňují příjem z pronájmu u hypotéky?

„Banky sledují obecnou pronajimatelnost přes odhadce. Způsob i výše započtení nájemného se u jednotlivých bank liší, proto je nutné srovnat podmínky více institucí,“

doplňuje Radek Eliáš, online hypoteční specialista hyponamíru.cz.

Nezapomeňte na kvalitní nájemní smlouvu

Nájemní smlouva musí kromě základních náležitostí (označení stran, předmět nájmu, výše nájemného a úhrady za služby, doba nájmu) obsahovat také ujednání o rozdělení nákladů na běžnou údržbu a drobné opravy a pravidla pro pojištění nemovitosti a domácnosti.

Od začátku roku 2026 platí nové limity pro drobné opravy a údržbu nájemních nemovitostí podle novelizovaného nařízení vlády č. 308/2015 Sb. Nájemce hradí jednorázovou opravu maximálně do výše 1 500 Kč (dříve byl limit stanoven na 1 000 Kč). Roční limit činí 150 Kč za každý m² podlahové plochy oproti původním 100 Kč za m². Nad tyto limity hradí opravy pronajímatel, pokud nájemní smlouva neurčuje jinak.

Pronajímatel obvykle sjednává pojištění nemovitosti (stavby), které kryje zejména konstrukci, stěny, střechu, okna a další pevně ukotvené stavební prvky. Nájemce si zpravidla sjednává pojištění domácnosti (movité věci, nábytek, elektroniku) a pojištění odpovědnosti za škody způsobené třetím osobám.

Nájemní smlouvu nejčastěji připravuje pronajímatel. Jak sepsat nájemní smlouvu na rodinný dům většina pronajímatelů neví, proto se vyplatí využít služeb zkušeného právníka.

Jak nastavit kauci u dlouhodobého pronájmu

Kauce (jistota) slouží zejména k zajištění případných dluhů na nájemném, úhradách za služby a k úhradě škod způsobených na vybavení nebo na nemovitosti. Její výše a způsob nakládání s ní musí být upraveny v nájemní smlouvě v souladu s občanským zákoníkem. Kauce nesmí přesáhnout trojnásobek měsíčního nájemného.

Kauce je vratná částka. Po skončení nájmu musí pronajímatel kauci vrátit. Nájemce má ze zákona právo na úrok z kauce od jejího složení až do jejího vrácení. Výši úroku je vhodné sjednat přímo v nájemní smlouvě. Pokud smlouva žádnou sazbu neobsahuje, má nájemce nárok na úrok ve výši obvyklých úroků požadovaných za úvěry, které poskytují banky v místě bydliště nebo sídla pronajímatele v době uzavření smlouvy.

Současně ČNB drží základní 2T repo sazbu na 3,50 % a sama počítá spíš se stabilitou krátkodobých sazeb v první polovině roku, ne s rychlým návratem k levnějším penězům.

Do toho průměrná realizovaná sazba nových hypoték v lednu činila 4,48 % a zůstává jen velmi mírně pod úrovní předchozích měsíců. Hypotéky tedy nejsou levné a trh zatím nedává důvod věřit, že výrazně zlevní samy od sebe.

Co si pod tím představit?

Pokud řešíte hypotéku, refinancování nebo konec fixace, je lepší to řešit okamžitě.

V současné chvíli mají banky ještě nasmlouvané starší podmínky a ne každá reaguje stejně rychle. To ale neznamená, že je na trhu klid. Naopak — v momentě, kdy vyšší cena peněz vydrží déle, je velmi pravděpodobné, že se to začne propisovat do hypotečních sazeb výrazněji. Tuto souvislost potvrzuje i fakt, že hypoteční sazby se dlouhodobě drží nad úrovní tržních sazeb i základní sazby ČNB. To je interpretace vycházející z aktuálních tržních a hypotečních dat.

Navíc od 1. 4. 2026 ČNB doporučuje u investičních hypoték přísnější parametry, konkrétně LTV 70 % a DTI 7. I to je další signál, že podmínky na trhu spíš zpřísňují, než uvolňují. Česká národní banka ve své tiskové zprávě konstatuje, že finanční sektor v ČR je stabilní a odolný, ale zároveň upozorňuje na rostoucí rizika na hypotečním a realitním trhu. Aktivita na hypotečním trhu se podle ČNB dostala nad dlouhodobé průměry, ceny obytných nemovitostí rostou dvouciferným tempem a zvyšuje se i podíl hypoték, které mají vysloveně investiční charakter – tedy nejde o financování vlastního bydlení, ale o nákup nemovitostí jako investice.

Naše doporučení je jednoznačné: nečekat.

Kdo bude hypotéku řešit až na poslední chvíli, může velmi snadno narazit na horší sazbu, horší podmínky nebo menší prostor pro vyjednání.

Jestli letos řešíte hypotéku, refinancování nebo fixaci, ozvěte se nám co nejdřív. V hyponamíru.cz vám rychle spočítáme aktuální možnosti a připravíme řešení dřív, než se trh posune proti vám.