1. Proč jste se rozhodl pro řešení s hyponamíru?

Dokonalá služba, vše online, nikam nemusím chodit, super prostředí online portálu, kde vidím co vše je nutné doložit a v jakém stádiu zpracování se nacházíme.

2. Jak hodnotíte sjednání hypotéky online formou (bez návštěvy pobočky bank a poradců)?

10/10.

3. V čem jsme Vám dokázali nejvíce pomoct?

Na aktuální doby příjemná sazba + vše jste zajistili za mě.

4. Jak hodnotíte odbornost a informovanost specialisty, který se Vám věnoval v průběhu řešení hypotéky?

Barbora Kolouchová byla skvělá, milá vstřícná a to vždy již při našem telefonátu v létě 2025.

5. Co by pomohlo tomu, aby se Vám snáze používalo naše internetové hypoteční bankovnictví?

Nic mě nenapadá, vše vážně dokonalé.

6. Jaké informace Vám v průběhu procesu chyběly nebo nebyly dostatečně jasné?

Nic, měl jsem vždy vše co jsem potřeboval.

7. Napadá Vás něco, co můžeme zlepšit?

Nic.

8. Napište o nás krátkou recenzi.

Se službou hyponamíru jsem byl maximálně spokojený. Celý proces sjednání i refinancování hypotéky proběhl kompletně online, přehledně a bez nutnosti kamkoliv chodit. Velmi oceňuji online portál, kde je jasně vidět, jaké podklady je potřeba dodat a v jaké fázi se celý proces nachází. Získal jsem velmi dobrou sazbu a prakticky vše bylo vyřešeno za mě, což mi ušetřilo spoustu času i starostí. Velké poděkování patří hypoteční specialistce Barboře Kolouchové, která byla po celou dobu profesionální, vstřícná, rychlá a vždy ochotná vše srozumitelně vysvětlit. Komunikace byla skvělá už od našeho prvního kontaktu. Službu hyponamíru mohu jednoznačně doporučit – je to moderní, efektivní a velmi příjemný způsob, jak řešit hypotéku.

Co si z článku odnést:

- Stěhování a hledání nového bydlení představuje pro mnoho lidí psychickou zátěž, která sice nebývá extrémní, ale dokáže narušit běžný rytmus a vyvolat únavu či napětí.

- Důvody ke změně bydlení jsou různé, od pořízení vlastního bytu přes přestěhování do jiného města až po rodinné změny.

- Při výběru nového domova je zásadní realisticky nastavený rozpočet a promyšlené preference, zejména lokalita, technický stav nemovitosti a její dispozice.

- Financování bydlení často vyžaduje úvěr, nejčastěji hypotéku nebo stavební spoření.

- Nabídky bydlení lze hledat přes realitní portály nebo s pomocí realitních kanceláří, které umí nabídnout i neveřejné nabídky.

- Samotný výběr nemovitosti probíhá porovnáváním nabídek podle ceny, polohy, velikosti a energetické náročnosti. Následně přichází na řadu osobní prohlídky.

- Při prohlídce je nutné kontrolovat technický stav budovy, právní stav nemovitosti a budoucí provozní náklady.

- Příprava stěhování by měla začít s dostatečným předstihem. Prvním krokem je třídění věcí, druhým jejich balení.

- Po přestěhování je nutné vyřídit změnu trvalého bydliště a aktualizovat údaje u úřadů a dalších institucí.

Hledání nového bydlení a stěhování je pro řadu Čechů stresující. Na škále sociální readaptace má změna bydliště hodnotu 20 bodů, což odpovídá menší až střední zátěži. Nejde o extrémní situaci, přesto narušuje každodenní rytmus, mění prostředí i vztahy a vyžaduje psychickou adaptaci. Napětí, únava či vyčerpání jsou proto zcela přirozené.

„Důvody stěhování jsou různé. Lidé se například rozhodnou vyměnit nájem za vlastní bydlení, stěhují se do jiného města, zařizují první společné bydlení s partnerem nebo potřebují více prostoru pro rozrůstající se rodinu. Stres spojený s hledáním nového bydlení i samotným stěhováním zmírní včasná příprava a jasný plán,“

uvádí Miroslav Majer, CEO fintech startupu hyponamíru.cz.

Jak najít nové bydlení

Než začnete hledat nové bydlení, ujasněte si své požadavky. Při koupi nemovitosti je základem realistický rozpočet. Kromě kupní ceny bytu či domu je nutné započítat i vedlejší náklady, například provizi realitní kanceláři, výdaje za právní služby nebo případné úpravy.

Klíčovým faktorem je vždy lokalita. Vedle občanské vybavenosti se vyplatí prověřit i územní plán, který napoví, jak se okolí může změnit. Zajímejte se rovněž o míru kriminality, kvalitu ovzduší a hladinu hluku v daném místě.

Důležité je také rozhodnutí mezi novostavbou a starší nemovitostí. Novostavby nevyžadují okamžité investice a jsou energeticky úspornější. Starší byty či domy mohou být levnější, často ale vyžadují další náklady na rekonstrukci.

Každodenní komfort určuje dispozice, celková užitná plocha, podlaží i orientace na světové strany, která ovlivňuje množství denního světla. Zvažte, zda potřebujete garážové stání, vlastní parkovací místo nebo terasu. Zvyšují cenu, ale zásadně ovlivňují kvalitu bydlení.

Financování nemovitosti

Důležitým krokem je financování nemovitosti. Vzhledem k současným tržním cenám bytů i rodinných domů se většina zájemců o bydlení neobejde bez úvěru. K financování lze využít úvěr ze stavebního spoření nebo hypotéku.

Úvěr ze stavebního spoření je ideální například na financování rekonstrukce nebo družstevního bytu.

Řádný úvěr získáte po splnění podmínek: minimálně 2 roky spoření, naspoření stanoveného procenta cílové částky (obvykle 35–50 % dle spořitelny) a dosažení hodnotícího čísla.

Pokud nejsou splněny podmínky pro řádný úvěr, lze získat překlenovací úvěr. Do určité výše úvěru stavební spořitelny nevyžadují zajištění nemovitostí.

„Častější volbou při koupi bytu či domu je hypotéka, která umožňuje získat vyšší částku a nabízí delší dobu splatnosti. Žadatelé do 36 let mohou získat hypotéku až do 90 % odhadní hodnoty nemovitosti. U starších žadatelů je limit LTV 80 procent,“

doplňuje Vojtěch Komínek, online hypoteční specialista hyponamíru.cz.

Kde hledat nové bydlení

Při hledání bytu či domu ke koupi se vyplatí využít realitní inzertní weby s širokou nabídkou nemovitostí. Umožňují filtrovat nabídky podle lokality, typu nemovitosti, dispozice, užitné plochy, formy vlastnictví, stavu i dalších parametrů.

Možností je i spolupráce s realitní kanceláří. Kromě vlastního portfolia dokáže vyhledat nemovitost podle zadaných požadavků a zpřístupnit i neveřejné nebo dosud nezveřejněné nabídky.

Jak si pohlídat nové inzeráty na bydlení? Zjistěte, jak funguje realitní vyhledávač, a využijte možnost automatického zasílání upozornění na nové nabídky. Tato funkce šetří čas a pomáhá zachytit každou novou příležitost.

Hledání bydlení přes Realingo

Realingo je moderní realitní vyhledávač. Oproti jiným inzertním webům pracuje s více zdroji. Portál realingo.cz vyhledává nemovitosti na významných českých realitních serverech a zobrazuje všechny nabídky k prodeji i pronájmu.

Jak najít správnou nemovitost

Hledání vhodné nemovitosti vyžaduje čas a trpělivost. Projděte nabídky realitních serverů a kanceláří a sestavte si seznam nemovitostí, které odpovídají vašim požadavkům.

Porovnejte polohu nemovitosti, užitnou plochu bytu či domu, vnitřní dispozici, energetickou náročnost budovy a cenu. Výběr postupně zúžíte na několik finálních možností. U nich si domluvte osobní prohlídku s makléřem nebo majitelem.

Co zkontrolovat při prohlídce nemovitosti

Při prohlídce nemovitosti se zaměřte na její technický a právní stav. Zajímejte se také o provozní náklady bytu či domu, sousedské vztahy a okolní prostředí. Připravili jsme stručný přehled, na co se ptát při prohlídce bytu či domu.

Technický stav nemovitosti

- Statika budovy: Sledujte trhliny v nosných zdech, stropech nebo základech, které mohou značit vážné statické problémy.

- Střecha a sklep: U rodinných domů prověřte stav krovu a střešní krytiny. V bytových domech se zajímejte o stav společných prostor, sklepů i výtahu.

- Fasáda a zateplení: Moderní a kvalitně zrekonstruované domy jsou zatepleny, což výrazně snižuje výdaje za energie.

- Okna a izolace: Tepelně-izolační vlastnosti oken přímo ovlivňují spotřebu energií a výši měsíčních nákladů.

- Stav inženýrských sítí: Rozvody elektřiny, vody, odpadů i plynu patří k zásadním položkám. U starých bytů mohou být hliníkové elektrické rozvody na konci životnosti.

- Vytápění a vlhkost: Zajímejte se o typ topení (městské, vlastní kotel, WAW) a možnosti regulace teploty pomocí termostatu či hlavic. Funkčnost topení ovlivňuje komfort i náklady. Rizikem je vlhkost a plísně, typicky v rozích místností, za nábytkem nebo v okolí oken.

Pokud nedokážete sami posoudit technický stav bytu či domu, pozvěte si na prohlídku certifikovaného inspektora nemovitostí. Seznam naleznete na stránkách Asociace inspektorů nemovitostí.

Právní stav nemovitosti

- Skutečný vlastník: Prověřte totožnost prodávajícího a jeho oprávnění s nemovitostí nakládat (např. v rámci společného jmění manželů).

- Způsob nabytí: Zjistěte, jak současný majitel nemovitost získal (dědictví, dar, koupě), abyste vyloučili případné budoucí spory.

- Nesoulad s katastrem: Rozměry a dispozice nemovitosti musí odpovídat údajům zaznamenaným v listu vlastnictví. U rodinných domů nesmíte opomenout zkontrolovat přístavby či samostatné stavby na pozemku.

- Věcná břemena a služebnosti: Například právo dožití, průjezdu nebo správy sítí. Některá věcná břemena jsou překážkou pro získání bankovního financování.

- Zástavní práva a exekuce: Zkontrolujte, kdo má zapsáno zástavní právo k nemovitosti. Více zástavních práv může být při bankovním financování problém. Ověřte, zda na nemovitost není vydán exekuční příkaz.

Provozní náklady a správa

- Hospodaření SVJ/družstva: U bytů se zajímejte o výši nesplacených úvěrů SVJ nebo družstva a plánované investice (oprava střechy, fasády). Velké investice zvyšují platby do fondu oprav.

- Měsíční poplatky: Vyžádejte si evidenční list s rozpisem záloh a příspěvků do fondu oprav. Tyto informace vám pomohou odhadnout výdaje spojené s provozem nemovitosti.

- PENB štítek: Nechte si předložit průkaz energetické náročnosti, který vám napoví reálnou spotřebu energií.

Na co si dát pozor při hledání bydlení

Koupě nemovitosti patří k největším životním investicím, a proto se nevyplácí jednat pod tlakem času. Každá nemovitost by měla projít osobní prohlídkou, ideálně i za účasti odborníka, pokud existují pochybnosti o jejím technickém stavu. Samozřejmostí je kontrola veškeré dokumentace.

„Kupovanou nemovitost si vždy osobně prohlédněte. Pokud si nejste jisti technickým stavem, požádejte o další detailnější prohlídku s odborníkem. Trvejte na předložení všech dokumentů k nemovitosti a důkladně si je projděte. Využijte asistenci makléře nebo právníka. Zásadní chybou je věřit ústním slibům o rychlém výmazu exekucí nebo věcných břemen na katastru. Nenechte se vmanipulovat do rychlého podpisu kupní či rezervační smlouvy. Pokud by se cokoliv později pokazilo, může to mít nepříjemné finanční dopady,“

upozorňuje Jiří Krejčí, CSO hyponamíru.cz.

Jak si naplánovat stěhování

Stěhování začněte plánovat s předstihem dvou až tří měsíců. Na začátku rozhodněte, zda ho zvládnete sami, nebo využijete služeb stěhovací firmy. V případě volby profesionálního stěhování stanovte termín a firmu si včas rezervujte. Připravte si checklist pro stěhování do nového bydlení.

Jak se připravit na stěhování? Přípravu na stěhování začněte tříděním věcí. Prodat, darovat či vyhodit můžete věci, které jste v posledních třech letech nepoužili. Vyřaďte i nábytek, který v novém domově nevyužijete.

Zhruba měsíc před termínem stěhování začněte s balením. Postupuje se systematicky podle místností, od věcí denní potřeby po sezónní vybavení. Krabice je vhodné popisovat z boku, aby byl obsah čitelný i ve stohu.

Nábytek se vyplatí pro snazší manipulaci rozložit. Drobné součásti uchovávejte u daného kusu nábytku. Elektronika a křehké věci si zaslouží speciální obaly, aby nedošlo k jejich poškození. Krabice se také vyplatí označit např. slovy křehké, sklo, nenaklánět apod.

Den před stěhováním již musí být vše pečlivě zabaleno a připraveno k převozu. Pro snazší orientaci si můžete připravit soupis věcí.

Co zařídit těsně před stěhováním? Připravte si tašku nebo samostatnou krabici s nejnutnějšími osobními věci a hygienickými potřebami pro první den v novém bydlení.

Co zařídit po stěhování

Změna bydliště vyžaduje několik administrativních kroků. Prvním z nich je ohlášení změny trvalého pobytu na obecním úřadě v místě nového bydliště. K přihlášení je potřeba občanský průkaz, vyplněný přihlašovací lístek a doklad opravňující užívání nemovitosti (výpis z katastru, nájemní smlouva). Úřad zapíše změnu do registru a vydá potvrzení, dosavadní občanský průkaz znehodnotí.

Následuje aktualizace údajů u klíčových institucí. Změnu je nutné nahlásit zdravotní pojišťovně a požádat o výměnu občanského průkazu. V případě vlastnictví vozidla se změna zapisuje do registru vozidel.

Dále je třeba upravit údaje u banky, pojišťovny, zaměstnavatele a dodavatelů energií či internetu. Praktickým krokem je také přesměrování pošty na novou adresu. Součástí změny bydliště mohou být i místní poplatky, například za komunální odpad nebo psa, případně parkovací oprávnění.

Český hypoteční trh v polovině dubna 2026 přinesl několik důležitých změn, které dopadají jak na nové žadatele o financování bydlení, tak na domácnosti plánující rekonstrukci nebo refinancování. Vedle růstu nabídkových hypotečních sazeb se potvrzuje i pokračující tlak na dostupnost vlastního bydlení. Současně dochází ke změnám v segmentu zvýhodněných a účelových úvěrů navázaných na energetické úspory.

Nejvýraznější novinkou je zvýšení hypotečních sazeb Fio banky od 15. 4. 2026, kde minimální sazba nově začíná na 4,28 % p.a. K tomu se přidává zhoršená dostupnost bydlení, když Index dostupnosti bydlení v březnu 2026 dosáhl 59,3 %, a také konec jednoho z produktů pro klienty čerpající podporu na renovace. Modrá pyramida totiž k 10. 4. 2026 ukončila prodej zvýhodněného úvěru k dotacím Oprav dům po babičce a Nová zelená úsporám Light se zateplením.

Fio banka zvýšila hypoteční sazby

Od 15. 4. 2026 zvýšila Fio banka úrokové sazby hypoték. Nově platí, že pro úvěry nad 1,5 mil. Kč začíná nabídka banky na 4,28 % p.a. Jde o minimální sazbu se započtením všech slev, určenou pro účel refinancování, se započtenou slevou 0,4 % a s fixací na 3 roky. V této sazbě je zároveň zahrnuta i sleva za pojištění schopnosti splácet ve výši 0,2 %.

U čtyřleté fixace je sazba o 0,1 procentního bodu vyšší, tedy 4,38 %. Důležitým praktickým omezením je také skutečnost, že Fio banka aktuálně neposkytuje hypotéky do 1,5 mil. Kč. Změna tak dopadá především na klienty, kteří řeší refinancování nebo financování ve vyšších objemech. V kontextu trhu jde o signál, že tlak na zdražování financování ještě zcela neodezněl.

V předchozích týdnech se stalo: Moneta od 3. 4. 2026 zvyšuje krátké fixace, tříleté sazby na trhu rostou nejrychleji

Dostupnost bydlení je výrazně horší než před deseti lety

Týdenní analýza 15/2026 ukazuje, že dostupnost bydlení se v březnu 2026 mírně zhoršila. Hlavním důvodem byl nárůst nabídkových úrokových sazeb, ale také mírné zvýšení nabídkových cen bytů. Hodnota Indexu dostupnosti bydlení dosáhla v březnu 59,3 %, přičemž pod hranicí 60 % se drží už od loňského srpna.

Ještě výrazněji vyzní srovnání s obdobím před deseti lety. Zatímco dnes se podíl splátky hypotéky na čistých příjmech domácností pohybuje těsně pod 60 %, v březnu 2016 činil pouze 33 %. To dobře ilustruje, jak zásadně se změnila ekonomická náročnost pořízení vlastního bytu. Dřívější období bylo z pohledu financování bydlení výrazně příznivější a pro rodinné rozpočty méně zatěžující.

Regionální rozdíly jsou přitom značné. Největší zhoršení dostupnosti bylo zaznamenáno ve Středočeském a Královéhradeckém kraji, kde růst cen podpořila mimo jiné dobrá dopravní dostupnost do Prahy. Naopak relativně nejlépe vychází Karlovarský kraj, kde Index dostupnosti bydlení za deset let vzrostl pouze o 8 %. Analýza tento vývoj spojuje mimo jiné s vyšší koncentrací ruských vlastníků nemovitostí v regionu a jejich odprodeji po invazi na Ukrajinu.

Modrá pyramida ukončila zvýhodněný úvěr k dotaci

Významná změna nastala také v oblasti financování rekonstrukcí a energetických úspor. Modrá pyramida, která je součástí skupiny KB, ukončila k 10. 4. 2026 prodej zvýhodněného úvěru k dotaci Oprav dům po babičce a Nová zelená úsporám Light se zateplením.

Důvodem je vyčerpání prostředků určených na kofinancované úvěry, které byly čerpány z Modernizačního fondu EU prostřednictvím Státního fondu životního prostředí. Praktickým důsledkem je, že již nelze garantovat další poskytování těchto úvěrů za zvýhodněných podmínek. Pro domácnosti, které plánovaly spojit dotaci a levnější úvěrové financování, jde o podstatnou změnu, která může ovlivnit načasování i ekonomiku rekonstrukčních projektů.

ČSOB zlevnila Půjčku na úsporné bydlení

Protipólem k ukončení zvýhodněného produktu Modré pyramidy je krok ČSOB, která s platností ke 14. 4. 2026 snížila sazbu Půjčka na úsporné bydlení na 4,99 %. Tento produkt lze získat se splatností až 12 let a v maximálním objemu 2,5 mil. Kč.

Specifikem úvěru je, že až 20 % z celkového objemu může být využito neúčelově, zatímco hlavní část financování musí směřovat na energeticky úsporná opatření, jako jsou fotovoltaika, zateplení nebo výměna zdroje vytápění. I když nejde o hypoteční úvěr, v praxi může být pro část klientů zajímavou alternativou zejména při menších investicích do modernizace bydlení.

Co nové změny znamenají pro klienty

Souhrn posledních změn potvrzuje, že trh zůstává velmi citlivý jak na pohyb sazeb, tak na dostupnost podpůrných programů. Klienti řešící refinancování musí počítat s tím, že ani v dubnu 2026 nelze automaticky očekávat plošné zlevňování hypoték. Zájemci o vlastní bydlení navíc narážejí na dlouhodobě horší poměr mezi splátkou a příjmem než před deseti lety. A domácnosti plánující energetické renovace musí pečlivě sledovat, které zvýhodněné produkty jsou ještě na trhu skutečně dostupné.

Trh tak aktuálně nabízí smíšený obrázek: na jedné straně dražší hypotéky a slabší dostupnost bydlení, na straně druhé dílčí příležitosti v účelových úvěrech na úsporná opatření. Pro klienty je proto stále důležitější detailně porovnávat parametry jednotlivých produktů a správně vyhodnotit, zda je vhodnější koupě, refinancování nebo investice do rekonstrukce.

Co si z článku odnést:

- Ceny nemovitostí rostou a nabídka nových bytů je omezená, což zvyšuje poptávku po nájemním bydlení a tržní nájemné.

- Koupě bytu na pronájem nabízí pravidelný příjem z nájemného a možnost zhodnocení ceny nemovitosti, která se za uplynulou dekádu více než zdvojnásobila.

- Investoři mohou vybírat mezi novostavbami a staršími byty a rozhodnout se, zda je pronajímat vybavené nebo prázdné. Každá varianta má své výhody i nevýhody.

- Garsonky a menší byty se hodí pro krátkodobé ubytování i dlouhodobý pronájem. Atraktivní jsou byty v klidných lokalitách poblíž centra s bezproblémovým parkováním. Mezi zájemci jsou nejčastěji jednotlivci a mladé páry bez dětí.

- Větší byty k pronájmu hledají především rodiny s dětmi. Často se stěhují z menších startovacích bytů. Důležitá je dostupnost služeb a občanská vybavenost.

- Vybavení bytu ovlivňuje cílovou skupinu nájemníků a výši nájemného. Byt lze pronajmout prázdný, částečně nebo plně vybavený.

- Každý pronajímaný byt musí být obyvatelný. Nezbytností jsou funkční rozvody, dokončené podlahy, funkční WC a koupelna, interiérové a vstupní dveře, topení, technické přípojky a kuchyňská deska s přívodem vody a odpadem.

- Vybavený byt zpravidla přináší vyšší nájemné a rychleji se obsazuje. Je však třeba počítat s vyššími počátečními náklady a rizikem poškození vybavení.

- S pronájmem bytu jsou spojeny výdaje. Majitel platí větší opravy, pojištění nemovitosti, příspěvky do fondu oprav, daně, splátky hypotéky a náklady spojené s neobsazeností.

- Aby pronájem fungoval hladce, je důležité dobře vybrat nájemníka, mít srozumitelnou smlouvu a použít předávací protokol k zaznamenání stavu bytu a vybavení při začátku nájmu.

Rostoucí ceny nemovitostí a omezená nabídka nových bytů zvyšují poptávku po nájemním bydlení. Tento trend se promítá do výše tržního nájemného. V roce 2025 podle údajů Českého statistického úřadu zdražilo nájemné meziročně o 6,4 %.

Koupě bytu na pronájem může být zajímavou alternativní investicí.

„Kromě pravidelného příjmu z nájemného vydělává majitel nemovitosti i na růstu její tržní ceny. Za uplynulou dekádu se ceny bytových nemovitostí více než zdvojnásobily. Kdo si tedy pořídil investiční byt k pronájmu, mohl dosáhnout zajímavého zhodnocení,“

doplňuje Miroslav Majer, CEO fintech startupu hyponamíru.cz.

Zájemci o byt na pronájem si mohou vybírat jak z nabídky novostaveb, tak starších nemovitostí. Investiční byt lze poskytnout k pronájmu vybavený nebo prázdný. Každá z variant má své výhody i nevýhody. Přečtěte si, jak správně vybrat investiční byt a na co si dát pozor při koupi investičního bytu.

Koupě bytu jako investice

Při koupi bytu jako investice si na začátku odpovězte, jak a komu budete byt pronajímat. Nemovitost můžete nabízet ke krátkodobému ubytování i k dlouhodobému pronájmu. Výběr nemovitosti přizpůsobte zvolenému typu pronájmu.

Ke krátkodobému pronájmu jsou ideální menší byty o dispozici 1+kk až 2+kk. Nejžádanější jsou klidnější lokality v blízkosti centra, s možností bezproblémového parkování a dostupné veřejnou dopravou.

„Zájemci o krátkodobé ubytování vždy očekávají pronájem vybaveného bytu. Majitelé nemovitostí by měli investovat do kvalitního nábytku, včetně pohodlných postelí. Standardem je plně vybavená kuchyně s myčkou a dalšími moderními spotřebiči. Ve slunných bytech se vyplatí pořídit klimatizaci. Při pronájmu přes platformy jako Booking nebo Airbnb získá prakticky vybavený, útulný a čistý byt řadu pozitivních recenzí. Ty mohou přivést další zájemce o krátkodobé ubytování a zvýšit celkový výnos investice,“

uvádí Jiří Krejčí, CSO hyponamíru.cz.

Vybavené menší byty jsou vhodné i k dlouhodobému pronájmu. Pronajímají si je nejčastěji jednotlivci a mladé páry bez dětí. Byty o dispozici 3+kk a větší vyhledávají především rodiny s dětmi. U této skupiny nájemníků hraje klíčovou roli dostupnost základních služeb v místě bydliště.

Vybavení bytu a výše nájemného

K pronájmu jsou nabízeny byty nezařízené, částečně i plně zařízené. Úroveň vybavení předurčuje cílovou skupinu nájemníků. Investice do vybavení bytu na pronájem se vrací majiteli postupně, a to v rámci vyššího nájemného. Nájemné u zařízených bytů bývá zpravidla o 10–30 % vyšší než u bytů nezařízených.

Příklad: Srovnání výše tržního nájemného částečně vybaveného a nevybaveného bytu v centru Brna. Dispozice bytu je 2+kk s obytnou plochou 55 m². Výpočet vychází z online kalkulačky tržního nájemného Ministerstva vnitra ČR (pozn. reálně může být nájemné vyšší, kalkulačka podhodnocuje o cca 15-25 %).

Měsíční tržní nájemné:

- Vybavený byt: 18 920 Kč

- Nevybavený byt: 17 270 Kč

V našem případě činí rozdíl v měsíčním nájemném 1 650 Kč. Pokud je byt vybaven ve vyšším standardu, bude rozdíl v nájemném větší.

Pronajímáte byt a potřebujete zjistit aktuální výši tržního nájemného? K výpočtu můžete využít bezplatnou online kalkulačku tržního nájemného Ministerstva financí ČR.

Co má obsahovat vybavený byt na pronájem

Byt k pronájmu musí vždy splňovat technické a bezpečnostní standardy. I nezařízený byt musí být obyvatelný. Základní požadavky na vybavení jsou následující:

- Kuchyňská linka: Byt musí obsahovat alespoň pracovní desku a dřez s přívodem vody a odpadem. V moderních bytech bývá standardem i prostor nebo příprava pro instalaci kuchyňských spotřebičů.

- Sociální zařízení: Nezbytné je funkční umyvadlo, toaleta a vana nebo sprchový kout. Tyto prvky musí být v dobrém technickém stavu bez závad.

- Dveře a podlahy: Součástí standardu jsou interiérové i vstupní dveře a dokončené podlahové krytiny.

- Vytápění a rozvody elektřiny: Byt musí být obyvatelný i v zimě, což vyžaduje funkční topná tělesa. Rozvody elektřiny, zásuvky a osvětlení (případně přípojky pro svítidla) musí být v bezvadném stavu.

- Technické přípojky: Standardem jsou připravené vývody pro pračku a myčku a funkční připojení k internetu.

Jaké vybavení očekává nájemník v bytě

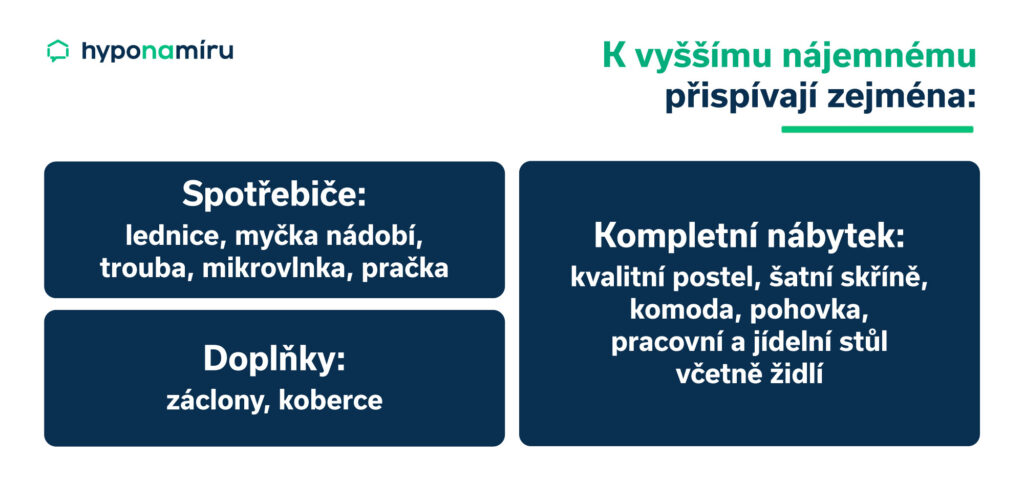

Nároky na vybavení bytu k pronájmu se postupem času zvyšují. Za standard se dnes považuje kuchyň včetně běžných spotřebičů, základní nábytek a pračka. Do nadstandardního vybavení patří například sušička prádla, velkoplošný televizor nebo designový nábytek a osvětlení.

Jak vybavit byt na dlouhodobý pronájem

Vybavení bytu je finančně náročné a má omezenou životnost. Proto se vyplatí vybírat s ohledem na odolnost, funkčnost a praktičnost.

Zlatou střední cestou je částečné vybavení bytu. Řada nájemníků preferuje funkční základní vybavení a prostor si následně upraví podle svého vkusu. Potenciálním zájemcům můžete nabídnout i dovybavení bytu dle dohody.

Vybavený nebo nevybavený byt na pronájem

Při rozhodování o pronájmu bytu vybaveného nebo prázdného je důležité zvážit více aspektů, nejen výši nájemného. Pomůže vám s tím následující srovnávací tabulka.

| Charakteristika | Vybavený byt | Nevybavený byt |

| Měsíční výnos | Nájemné vyšší o 10–30 % podle úrovně vybavení. | Nižší |

| Počáteční investice | Vysoká (nábytek, spotřebiče, doplňky) v řádech desítek až stovek tisíc. | Minimální, investujete pouze do povinného standardu (kuchyně, sanita). |

| Rychlost obsazení | Rychlejší, byt je okamžitě obyvatelný. | Pomalejší, nájemce si musí před nastěhováním pořídit nebo přestěhovat vybavení. |

| Fluktuace nájemníků | Častější střídání nájemníků a vyšší administrativní zátěž. | Vyšší stabilita, protože nájemníci si budují skutečný domov a zůstávají déle. |

| Údržba a opravy | Náročná, majitel odpovídá za funkčnost a stav veškerého vybavení. | Minimální, majitel řeší pouze vady bytu jako takového, nikoliv vybavení nájemce. |

| Míra opotřebení | Vybavení se postupně opotřebovává a je třeba počítat s jeho budoucí obnovou. | Nulové, vybavení není majetkem pronajímatele. |

| Riziko poškození vybavení | Vysoké, nájemník může poškodit vybavení a odmítat náhradu škody. | Pokud nájemník poškodí vlastní vybavení, nevznikají vám žádné náklady. |

Při sestavování investičního plánu počítejte s opotřebením vybavení. Na jeho budoucí výměnu si vytvářejte zvláštní fond a pravidelně do něj odvádějte část nájemného.

Hypotéka na investiční byt na pronájem

Byt určený k pronájmu lze financovat hypotékou. Od dubna 2026 uplatňují banky na základě doporučení ČNB přísnější limity pro takzvané investiční hypotéky.

„Jedná se o úvěry určené k financování nemovitostí na pronájem nebo k pořízení třetí a další obytné nemovitosti. Žadatel musí zaplatit z vlastních zdrojů minimálně 30 % z odhadní ceny nemovitosti (maximální LTV 70 %), případně mít další nemovitost, kterou nabídne do zástavy. Současně nesmí jeho celkové zadlužení překročit sedminásobek čistého ročního příjmu (DTI 7),“

uvádí Vojtěch Komínek, online hypoteční specialista hyponamíru.cz.

Vyplatí se koupit vybavený byt na pronájem

Prodávající může nabízet byt i se stávajícím vybavením. Pokud je cena bytu navýšena o vybavení, spočítejte si jeho aktuální zůstatkovou hodnotu. Rozhodně se nevyplatí připlácet za spotřebiče a nábytek starší než 8 let. Pokud byt neodpovídá současným standardům, vyšší nájemné pravděpodobně nezískáte. Porovnejte nabízenou cenu s cenami bytů prodávaných bez vybavení.

Návratnost vybaveného bytu na pronájem

Počáteční investice do bytu k pronájmu je vysoká. Nejdražší je samotné pořízení vhodného bytu. Ke kupní ceně je třeba připočítat veškeré další náklady na vybavení bytu k pronájmu (např. za výmalbu, nábytek, kuchyňské spotřebiče, elektroniku apod.).

S pronájmem bytu souvisí i průběžné výdaje. Pokud financujete byt hypotékou, budou pravidelným výdajem splátky úvěru. Nutné je rovněž pojištění nemovitosti. Jako vlastník nemovitosti financujete také veškeré větší opravy přesahující běžnou údržbu. Platit musíte také příspěvky do fondu oprav na společné části domu. Nákladem je i váš čas. Spočítejte si, kolik času zabere vybavení bytu, jeho správa a nalezení vhodného nájemníka.

Návratnost investice do bytu k pronájmu se počítá jako doba, za kterou se vrátí počáteční vložené peníze z nájmu. Nejdříve spočítejte roční hrubý výnos vybaveného bytu na pronájem. Hrubou návratnost získáte vydělením vstupní (pořizovací) ceny bytu celkovou výši ročního nájemného.

Příklad: Byt za 5 mil. Kč s ročním nájmem 240 000 Kč (20 000 Kč/měsíc) má hrubou návratnost 20,8 let (5 000 000 / 240 000).

Tento jednoduchý výpočet ignoruje náklady a slouží pouze k rychlému porovnání.

Více o výhodnosti investice vypovídá čistá návratnost. Od získaného ročního nájmu odečtete veškeré náklady.

Náklady související s pronájmem bytu:

- údržbu bytu (10-15 %)

- daň z pronájmu vybaveného bytu

- platby do fondu oprav

- pojištění nemovitosti

- splátky hypotéky

- neobsazenost (5-10 %)

Čistou návratnost investice spočítáte dosazením do vzorce: pořizovací cena / (roční nájem – náklady).

Příklad: Byt za 5 mil. Kč s ročním nájmem 240 000 Kč (20 000 Kč/měsíc) a ročními výdaji ve výši 80 000 Kč má návratnost přes 31 let (5 000 000 / 160 000).

Jak pronajímat vybavený byt

Nejdůležitější je vybrat bezproblémového nájemníka, který platí nájemné včas, chová se k vašemu majetku ohleduplně, samostatně řeší drobné opravy a plánuje v bytě zůstat dlouhodobě. Před podpisem nájemní smlouvy na vybavený byt si zájemce důkladně prověřte. Nesplacené dluhy, exekuce nebo nestabilní zaměstnání mohou naznačovat budoucí problémy.

Aby byl vztah od začátku jasně definován a obě strany chráněny, nesmíte podcenit formální stránku pronájmu. Nájemní smlouva by měla detailně ošetřit práva a povinnosti obou stran. Důležitým dokumentem je také předávací protokol vybaveného bytu, který zajistí přehled stavu interiéru a vybavení při zahájení nájmu.

1. Proč jste se rozhodl pro řešení s hyponamíru?

Kvůli přehlednému procesu a profesionálnímu přístupu. Oceňuji zejména jasnou a věcnou komunikaci.

2. Jak hodnotíte sjednání hypotéky online formou (bez návštěvy pobočky bank a poradců)?

Online sjednání hodnotím velmi pozitivně. Proces byl srozumitelný, efektivní a dobře řízený. V každém kroku jsem měl jasno, co se řeší a jaký je další postup.

3. V čem jsme Vám dokázali nejvíce pomoct?

Nejvíce oceňuji koordinaci celého procesu, komunikaci s bankou a průběžné poskytování přesných a srozumitelných informací.

4. Jak hodnotíte odbornost a informovanost specialisty, který se Vám věnoval v průběhu řešení hypotéky?

Odbornost i informovanost paní Kolouchové hodnotím velmi kladně. Komunikace byla jasná, rychlá a věcná, dotazy byly zodpovídány bez odkladu a s dostatečnou mírou detailu. Celkově působila velmi profesionálně, empaticky a prozákaznicky.

5. Co by pomohlo tomu, aby se Vám snáze používalo naše internetové hypoteční bankovnictví?

Prostředí je přehledné a funkční, nic zásadního bych neměnil.

6. Jaké informace Vám v průběhu procesu chyběly nebo nebyly dostatečně jasné?

V průběhu procesu mi nechyběly žádné zásadní informace. Vše bylo komunikováno včas a srozumitelně.

7. Napadá Vás něco, co můžeme zlepšit?

V tuto chvíli mě nenapadá nic zásadního. Službu hodnotím jako velmi dobře nastavenou.

8. Napište o nás krátkou recenzi.

Služby hyponamíru hodnotím velmi pozitivně. Oceňuji profesionální a prozákaznický přístup paní Kolouchové, jasnou komunikaci a hladký průběh celého procesu.

Český hypoteční trh na začátku dubna 2026 potvrzuje obrat směrem k dražšímu financování, zejména u kratších fixací. Nejnovější změny ukazují, že banky promítají do nabídkových sazeb růst cen zdrojů i vyšší míru nejistoty na finančních trzích. Vývoj se netýká jen jednotlivých institucí, ale je patrný napříč trhem. Nejrychleji nyní zdražují tříleté fixace, které jsou zároveň dominantní volbou klientů.

Významnou úpravu sazeb oznámila Moneta Money Bank. S platností od 3. 4. 2026 mění úrokové sazby u hypotečních úvěrů. U jednoletých, tříletých a pětiletých fixací dochází ke zvýšení. Nejnižší sazbu nově banka nabízí u jednoleté fixace od 4,19 %. Tříletá fixace se zvýšila o 0,4 procentního bodu na 4,39 % a pětiletá na 4,49 %. Naopak delší fixace na 7 a 10 let zlevnily o 0,1 procentního bodu.

Uvedené sazby Monety již obsahují slevu za aktivní využívání účtu ve výši 0,5 %, podmíněnou příjmem na účet alespoň 15 tisíc korun měsíčně, a také slevu 0,2 % za sjednání úvěrového pojištění u BNP Paribas Cardif Pojišťovny. I tento detail ukazuje, že při srovnání hypotečních nabídek je nutné sledovat nejen nominální sazbu, ale i podmínky pro její dosažení.

Krátké fixace pod tlakem trhu

Širší kontext přinášejí aktuální tržní analýzy. Ty potvrzují, že v posledních týdnech se hypoteční trh dostal pod tlak rostoucích nákladů financování. Důvodem je mimo jiné geopolitická nejistota a růst IRS sazeb, tedy cen korunových swapů, z nichž banky při tvorbě hypotečních sazeb vycházejí. Nestabilní situace spojená s konfliktem v Íránu rozhýbala finanční trhy a vedla ke skokovému růstu cen zdrojů.

Po klidnějším únoru, kdy ceny tříletých zdrojů zůstávaly pod hranicí 3,5 %, přišel v březnu nárůst zhruba o 0,7 procentního bodu. Vyšší ceny zdrojů se následně začaly propisovat do hypotečních sazeb bank. Za poslední měsíc zdražily tříleté fixace o 45 bazických bodů na průměr 4,94 %. Jednoleté sazby vzrostly o 34 bazických bodů na 5,11 %, zatímco pětileté fixace se zvýšily o 26 bazických bodů na 5,09 %.

Růst se nevyhnul ani delším splatnostem. Sedmileté fixace vzrostly o 21 bazických bodů na 5,48 % a desetileté rovněž o 21 bazických bodů na 5,64 %. Z pohledu klienta je důležité, že pětiletá fixace je nyní podle tržního průměru dokonce o něco levnější než jednoletá. To potvrzuje, že současné zdražování je koncentrováno především do kratšího konce sazební křivky.

Rekordní objemy hypoték navzdory horší dostupnosti

Paradoxem současného trhu je, že navzdory růstu sazeb zůstává hypoteční aktivita velmi silná. V 1. čtvrtletí 2026 dosáhl objem nově poskytnutých hypoték rekordní úrovně, která překonala i rok 2021, a to i přes nižší počet sjednaných úvěrů. To naznačuje, že roste průměrná výše hypotéky a kupující financují dražší nemovitosti nebo vyšší část pořizovacích nákladů.

Také březen podle tržních odhadů pravděpodobně překoná hranici 40 miliard korun. Produkce hypoték tak zůstává velmi robustní, i když financování bydlení postupně zdražuje. Tento vývoj je důležitý nejen pro nové žadatele, ale i pro investory sledující kondici rezidenčního trhu a cenovou dynamiku nemovitostí.

Dostupnost bydlení se zhoršuje

Růst sazeb se již začíná promítat do dostupnosti vlastního bydlení. Zvýšení měsíční splátky ukrajuje větší část z příjmů domácností a prostor pro bezpečné zadlužení se dál zužuje. Podíl splátky hypotéky vůči příjmu vzrostl na 59,3 %, což znamená další mírné zhoršení dostupnosti bydlení.

Pro zájemce o hypotéku z toho plyne, že současný trh přeje připraveným klientům s kvalitním profilem a dostatečnými rezervami. Stávající klienti před koncem fixace by pak měli počítat s tím, že nové refinanční nabídky mohou být méně příznivé než ještě před několika týdny, především u kratších fixačních období.

Souhrnně lze říci, že český hypoteční trh je i nadále objemově silný, avšak cenově vstupuje do méně příznivé fáze. Banky reagují na dražší zdroje hlavně zvyšováním sazeb u krátkých fixací, zatímco delší fixace rostou pomaleji nebo v jednotlivých případech i mírně zlevňují. Právě rozdíly mezi jednotlivými délkami fixace budou v nejbližších týdnech jedním z hlavních faktorů při rozhodování o nové hypotéce i refinancování.

Mohlo by vás také zajímat: Nezajištěné úvěry tvoří 58 % trhu stavebních spořitelen, Raiffeisenbank i Modrá pyramida přidávají dubnové a jarní akce