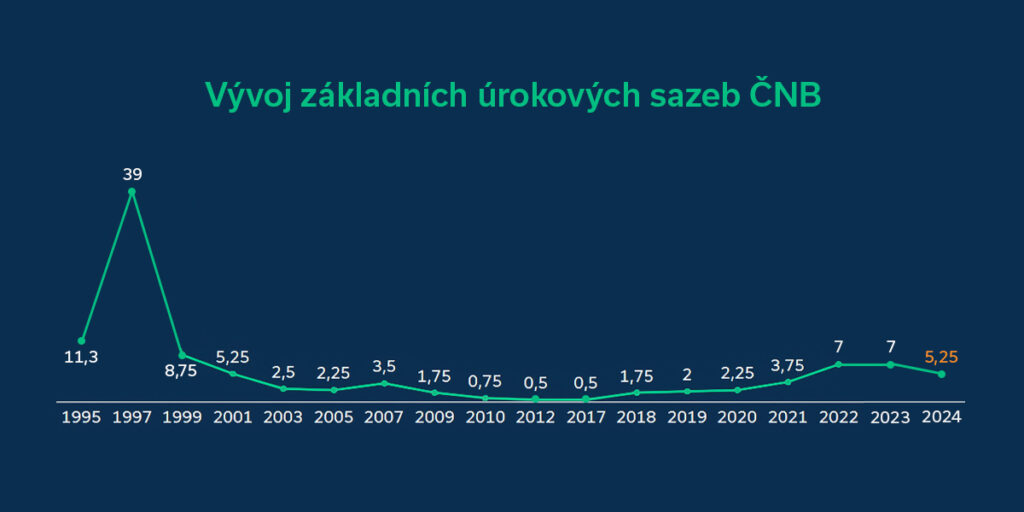

Česká národní banka oznámila další snížení úrokových sazeb. Dvoutýdenní repo sazba (2t repo), která ovlivňuje úročení úvěrů i bankovních vkladů, byla snížena o 0,5 procentního bodu na 5,25 %. Diskontní sazba a sazba lombardní klesly také, s platností od 3. května 2024.

Pokles sazeb pomalu pokračuje

ČNB pokračuje v předpovídaném postupném snižování základních sazeb v ekonomice. Po květnovém jednání rady ČNB byly sazby nastaveny takto:

| repo sazba | 5,25 % |

| diskontní sazba | 4,25 % |

| lombardní sazba | 6,25 % |

Aktuální pokles hypotéky nezlevní

Možná očekáváte, že se snížením 2T repo sazby dojde i ke snížení úroků na hypotékách. To však není příliš pravděpodobné. Důvodem je, že ceny hypoték nezávisí pouze na základní sazbě, ale i na tržní ceně peněz, které si banky půjčují pro financování hypoték.

IRS sazba v posledních týdnech naopak stoupá, což znamená, že výraznější zlevnění hypoték pod 4 % p.a. je v nedohlednu. Naše přehledy úrokových sazeb hypoték ukazují zpomalení poklesu, jak bylo naznačeno v posledním měsíci.

Vzhledem k rostoucím cenám nemovitostí, které podle odborníků nebudou klesat, není důvod čekat. Pokud plánujete pořízení bydlení, čekání na levnější úvěr není nyní nejlepší strategií.

Ale úroky na spořicích účtech klesnou téměř jistě

Repo sazba se významně promítá i do spoření. Ovlivňuje úročení bankovních vkladů i úložek v družstevních záložnách. Je nutné počítat s poklesem úroků. Část financí, kterou dlouhodobě nepotřebujete, by měla být investována, kde může přinést vyšší výnos.

Inflace zůstává pod drobnohledem

Bankovní rada vidí mírná proinflační rizika a bude sazby dále snižovat opatrně. K opatrnosti vede banku několik skutečností:

- Česká ekonomika roste, ale stále pod svým potenciálem.

- Spotřeba domácností roste, ale je stále pod úrovní před pandemií.

- Nezaměstnanost je nízká, mzdy rostou, ale jen mírně, což nevyvíjí tlak na inflaci.

- Zahraniční obchod se zotavuje, ale jeho výkon je stále slabší, než by mohl být.

Prognóza ČNB počítá s inflací 2,3 % v roce 2024 a 2 % v roce 2025.

Důležitými tématy vás bude provázet CEO společnosti hyponamíru Miroslav Majer.

Nejlepší pojišťovna roku 2023

Která pojišťovna si vybojovala první příčku za rok 2023 v zajištění hypoték? Bez dobře nastaveného pojištění je hypotéka rizikem. Proto k hypotéce i pojištění přistupujte zodpovědně. Nejčastěji se pojištění sjednává proti riziku úmrtí, invaliditě a závažným nemocem. Každá pojišťovna má jiný rozsah plnění a proto je nutné správný výběr nepodcenit. V loňském roce se jako nejlepší volba ukázala pojišťovna UNIQA. Pokud si přesto nevíte s výběrem rady, navštivte náš článek Nejlepší pojišťovna roku 2023.

Jak zvládnout nízký odhad ceny nemovitosti při žádosti o hypotéku

Pokud se setkáte s nízkým odhadem hodnoty nemovitosti, existují různé způsoby, jak situaci řešit. V první řadě je vhodné se vyvarovat online ocenění, jelikož tyto často nemusí odrážet reálnou tržní hodnotu a mohou vést k podcenění. Při osobním odhadu, který nesplňuje vaše očekávání, máte možnost přidat více vlastních finančních prostředků, nebo můžete do zástavy dát další nemovitost, která vyrovná cenový rozdíl.

V případě, že plánujete rekonstrukci nemovitosti, může se stát, že náklady na rekonstrukci přesáhnou její tržní cenu. Je důležité si uvědomit, že investice do nemovitosti nemusí nutně zvýšit její hodnotu o stejnou částku, což je typické zejména pro méně atraktivní lokality.

Pokud potřebujete další finanční zdroje, můžete je získat z osobních úspor, od rodiny, nebo pomocí dalšího úvěru. Stejně tak je důležité při zajištění další nemovitosti zajistit, aby na ní nebyla další hypotéka. Další informace, jak se poprat s nízkým odhadem, pro vás máme v našem článku Jak zvládnout nízký odhad nemovitosti při žádosti o hypotéku.

Jak získat hypotéku na majetkové vypořádání

Pokud procházíte rozvodem a obáváte se o rozdělení majetku, může být užitečné zvážit možnosti získání financí pro vypořádání. Jednou z možností je financování přes hypotéku, která vyžaduje zástavu nemovitosti. Pokud je nemovitost součástí rozvodového majetku, můžete ji použít jako zástavu, pokud doložíte své příjmy.

Vypořádání majetku však není omezeno pouze na rozvody, ale může se týkat i dalších situací, jako je dědictví nebo rozdělování majetku mezi rodinnými příslušníky. Pro ty, kteří chtějí předejít budoucím komplikacím, je možné už během manželství provést rozdělení majetku. Více informací najdete v našem článku Jak získat hypotéku na majetkové vypořádání.

Raiffeisenbank prodlužuje Jarní Hypodny: Slevy a odhady zdarma do konce května

Raiffeisenbank oznámila prodloužení své akce Jarní Hypodny až do 31. května 2024, která přináší klientům řadu výhod. Mezi hlavní benefity patří odhady nemovitostí zdarma pro všechny typy nemovitostí, jako jsou domy, byty, pozemky, rekreační objekty a nebytové prostory. Tato nabídka platí pro všechny hypoteční produkty a fixace, přičemž se vztahuje na první zpracování ocenění nemovitosti. Každé další ocenění je zpoplatněno částkou 5 900 Kč dle ceníku.

Další výhodou Jarních Hypodnů je sleva na úrokové sazby. Klienti mohou získat slevu ve výši 0,2 % p.a. za sjednání pojištění nemovitosti a další 0,2 % p.a. za sjednání pojištění hypotéky, přičemž pojištění musí být sjednáno u pojišťovny UNIQA a.s. na obchodním místě Raiffeisenbank a trvat alespoň po dobu prvního období fixace úrokové sazby hypotéky.

Co je služba MOOY? Jak služba funguje?

„MOOY přináší inovativní řešení na trhu nemovitostí: možnost přechodu z nájemního bydlení k vlastnímu prostřednictvím modelu rent-to-own pro ty, kteří se potýkají s odmítnutím hypotečního úvěru nebo jinými finančními překážkami. Co to obnáší? Vyberete si domov, který vás osloví, a MOOY pro vás nemovitost zakoupí. Během doby, co budete v nemovitosti bydlet, platíte společnosti dohodnutý nájem. Jakmile se vám podaří zajistit hypotéku nebo jakýkoliv jiný způsob financování, domov si můžete koupit na vlastní jméno.” vysvětluje CEO hyponamiru.cz Miroslav Majer.

Pojďme spolu prozkoumat tento unikátní model financování s MOOY podrobněji:

- První kontakt se službou

Začínáte vyplněním dotazníku, na základě kterého MOOY připraví nabídku speciálně pro vás. Po telefonickém rozhovoru, kde vám budou všechny podmínky služby vysvětleny, můžete přistoupit k dalšímu kroku. - Výběr nemovitosti

Je čas najít místo, které se stane vaším domovem. MOOY posoudí nemovitost, kterou si vyberete, a pokud dojde k dohodě, schválí vaši volbu. - Nákup nemovitosti MOOY

Následuje krok, kdy MOOY zakoupí vybranou nemovitost. S vámi pak uzavře budoucí kupní a nájemní smlouvu. - Život ve vlastním

Jakmile MOOY získá nemovitost a vy podepíšete potřebné smlouvy, můžete se do nového domova nastěhovat. Během nájemního období nejenže platíte nájem, ale také se podílíte na splácení ceny nemovitosti, aby byla na konci vaše. - Odkoupení domova

Kdykoli během pěti let od podpisu smlouvy, pokud máte dostatek prostředků nebo získáte hypotéku, můžete nemovitost odkoupit za dohodnutou cenu a stát se jejím plnohodnotným vlastníkem.

Proč vznikla služba MOOY a co za tím stojí?

MOOY představuje revoluční přístup k financování nemovitostí v České republice, inspirující se modely rent-to-own, které jsou již etablovány v zahraničí. Tato služba vznikla jako odpověď na stále se snižující dostupnost vlastního bydlení v ČR, způsobenou nedávnými vývojovými trendy na trhu nemovitostí. Stojí za ní společný projekt BO! holding a.s., který se specializuje na realitní a finanční sektor, a Broker Trust a.s., největší českou firmou v oblasti zprostředkování finančních produktů. Cílem MOOY je nabídnout řešení pro ty, kteří se potýkají s obtížemi při získávání hypotéky nebo procházejí složitými životními situacemi, a tak rozšířit možnosti vlastnictví nemovitostí.

Produkty MOOY

MOOY nabízí dva hlavní produkty – BUDE MOOY a JE MOOY.

BUDE MOOY je zaměřen na zákazníky, kteří si chtějí pořídit vlastní bydlení, ale narazili na odmítnutí své žádosti o hypotéku ze strany banky.

Na druhou stranu, JE MOOY je navržen pro ty, kteří již vlastní nemovitost, ale čelí komplikovaným životním okolnostem, jako jsou rozvody nebo dědické řízení.

Obě tyto služby reflektují snahu o flexibilitu a přístupnost vlastního bydlení pro širokou škálu klientů, nabízí cestu k vlastnictví domova bez tradičního zajištění hypotečního úvěru.

Kdy je vhodné službu MOOY využít?

Služba MOOY se ukazuje jako velmi perspektivní řešení pro získání vlastního bydlení v řadě specifických životních situací, kdy tradiční cesta přes bankovní hypotéku není možná nebo je příliš složitá. Podívejme se podrobněji na situace, ve kterých MOOY přináší svým klientům hodnotu:

- Odmítnutí žádosti o hypotéku bankou: Pokud banka neschválila vaši žádost o hypotéku, ať už kvůli vysokým sazbám nebo přísným podmínkám, MOOY nabízí alternativu, která vám umožní žít ve vlastním bydlení, zatímco se snažíte splnit podmínky pro získání hypotéky v budoucnu.

- Změna zaměstnání na OSVČ: Jestliže jste nedávno přešli na samostatnou výdělečnou činnost a vaše historie příjmů není pro banku dostatečná, MOOY vám umožní obcházet tuto bariéru a postupovat k vlastnictví nemovitosti bez nutnosti dlouhodobé historie příjmů. Jak na hypotéku pro OSVČ se dočtete v tomto článku.

- Status cizince s dobrými příjmy: Cizinci žijící v ČR mohou mít obtíže s akceptací jejich příjmů bankou kvůli jejich specifické situaci. MOOY zde přichází s řešením, které tyto překážky eliminuje, a nabízí možnost vlastnit nemovitost i těm, kdo se setkávají s těmito výzvami.

- Potřeba většího bydlení: Rodinné či jiné životní okolnosti mohou vést k potřebě většího prostoru pro bydlení. MOOY vám může pomoci překlenout finanční rozdíl mezi prodejem stávající nemovitosti a nákupem nové, větší, aniž byste museli čekat na schválení hypotéky.

- Vlastníte nemovitost, ale řešíte aktuální situaci: Pro ty, kdo již vlastní nemovitost, ale potřebují pomoci s jejím řešením kvůli osobním změnám, jako jsou rozvod nebo vypořádání dědictví, MOOY nabízí finanční a logistickou podporu.

Výhody a nevýhody služby MOOY

Alternativní financování nemovitosti přes službu MOOY přináší řadu výhod pro ty, kteří se ocitnou v situaci, kdy tradiční cesta přes bankovní úvěry není dostupná nebo vhodná. Majitel společnosti hyponamiru.cz Miroslav Majer říká, že „hlavní předností služby MOOY je možnost přiblížit se k vlastnictví nemovitosti i bez získání hypotéky nebo v případě řešení specifických situací. MOOY vám poskytuje unikátní možnost „držet“ nemovitost do chvíle, kdy budete schopni ji plně financovat. Navíc, jednou z klíčových výhod je přesné znání budoucí kupní ceny nemovitosti, což představuje jistotu ve světě, kde se tržní ceny mohou výrazně měnit.”

Přesto je třeba vzít v úvahu, že fixace ceny za nemovitost může mít také svá negativa. Trh s nemovitostmi je dynamický a ceny se mohou v průběhu času snížit, což by mohlo znamenat, že budoucí cena za nemovitost zafixovaná v smlouvě s MOOY bude vyšší než její tržní hodnota v okamžiku možnosti odkupu. Dalším aspektem, který je potřeba zvážit, je existující rozvazovací poplatek. Pokud se rozhodnete nemovitost nakonec neodkoupit, tento poplatek bude nutné zaplatit.

MOOY rovněž klade určité požadavky na typy nemovitostí, které je ochotna financovat. Například velmi staré domy mohou být z nabídky vyřazeny z důvodu vyššího rizika a nákladů na údržbu. To znamená, že nemovitosti, jež chcete přes MOOY financovat, musí splňovat specifická kritéria daná touto službou.

Nejčastější otázky ohledně služby MOOY

Jak mohu získat alternativní financování s MOOY?

Cílem společnosti MOOY je umožnit co nejvíce lidem vlastnit nemovitost. Každou žádost posuzujeme individuálně a pomáháme také s hledáním vhodné nemovitosti. Na úvodním setkání vám náš tým poskytne všechny potřebné informace.

Co když si nakonec nebudu chtít nemovitost koupit?

MOOY bere v úvahu i tuto možnost. Máte možnost od smlouvy odstoupit kdykoliv během pěti let a my vám vrátíme veškeré uložené prostředky minus rozvazovací poplatek, který pokryje náklady spojené s prodejem nemovitosti.

Kolik peněz potřebuji mít na začátku?

Požadovaná výše vlastních zdrojů závisí na typu nemovitosti a její lokaci, ale MOOY může nemovitost financovat již od 5 % vlastních zdrojů.

Vadí, že jsem měl historické problémy se splácením půjček?

MOOY bere v úvahu, že mít problémy se splácením dluhů v minulosti nutně neznamená, že s vámi neuzavřeme smlouvu.

Závěrečné hodnocení: 4,5 z 5

MOOY představuje atraktivní možnost, jak získat vlastní nemovitost, pokud vám banka neodsouhlasila hypotéku. Vyniká zejména svojí transparentností a flexibilitou, která umožňuje odstoupit od smlouvy kdykoliv během pěti let. Přesto doporučujeme pečlivě zvážit, zda budete schopni platit nájem a zároveň šetřit na odkoupení nemovitosti.

Aktuální změny úrokových sazeb u hypoték a úvěrů: Co přináší Moneta Money Bank a SSČS

Moneta Money Bank a Stavební spořitelna České spořitelny přicházejí s významnými změnami úrokových sazeb, které ovlivní klienty hledající hypotéky a úvěry.

Moneta Money Bank od 25. dubna 2024 zvýšila úrokové sazby u všech fixací účelových hypoték, kromě jednoleté. Tříletá fixace se zvýšila o 0,1 % p.a., zatímco pětileté, sedmileté a desetileté fixace vzrostly o 0,15 % p.a. Nejnižší nabízená sazba je nyní u pětileté fixace 5,09 % p.a. Tyto sazby platí pro hypotéky s LTV do 80 %, minimální výší úvěru 1 milion Kč a sjednaným volitelným pojištěním od BNP Paribas Cardif Pojišťovny, přičemž klient musí mít aktivní účet s měsíčním kreditním příjmem alespoň 15 000 Kč.

Od 26. dubna 2024 mění Stavební spořitelna České spořitelny způsob určení úrokové sazby u nezajištěného Úvěru od Buřinky. Nově bude sazba stanovena individuálně podle bonity klienta a jeho schopnosti splácet úvěr. Nejnižší možná sazba pro Úvěr od Buřinky začíná na 5,79 % p.a. pro tříletou fixaci. Pro družstevní bydlení a program Budoucnost začíná sazba od 5,29 % p.a. pro tříletou fixaci.

Tyto změny přinášejí nové podmínky a výzvy pro zájemce o hypotéky a úvěry, které je důležité pečlivě zvážit při plánování financování bydlení.

Ceny novostaveb v posledních letech strmě rostly a najít byt nebo dům za přijatelnou cenu je stále obtížnější. Obecně platí, že levnější jsou starší nemovitosti. Oproti novostavbě zaplatíte až o čtvrtinu méně. Samozřejmě záleží na stavu konkrétní nemovitosti, typu stavby (např. panelový dům, rodinný dům, dřevostavba) i lokalitě.

I když jsou ceny starších nemovitostí nižší, vždy je potřeba počítat s většími či menšími opravami. Pro drobné opravy či přestavby je možné využít také úvěr ze stavebního spoření bez zástavy nemovitosti. U kompletních rekonstrukcí je výhodnější využít hypoteční úvěr.

Nejdříve si vše řádně spočítejte

Než začnete zjišťovat, která hypotéka na rekonstrukci bytu či domu bude pro vás ta nejvhodnější, sepište si plánovaný rozsah oprav a všechny vaše požadavky na nemovitost (např. počet místností, jejich orientace, zařízení obývacího pokoje, způsob využívání, přístup na zahradu apod.). Nezapomeňte také zhodnotit aktuální technický stav stavby.

Všechny plánované výdaje si dopředu spočítejte a nezapomeňte na dostatečnou finanční rezervu. Velmi častou chybou stavebníků je totiž podcenění finanční náročnosti oprav.

Jak začít s rekonstrukcí domu – správný postup

Při celkové rekonstrukci rodinného domu začněte s opravami od základu. U starších domů je čestným problémem již nevyhovující izolace proti zemní vlhkosti. V případě vlhkého zdiva od základů je nutné provést například injektáž proti vlhkosti nebo podřezání celého domu. Ve většině případů je třeba provést také vodorovnou izolaci veškerých podlah. Samozřejmostí je odstranění veškerých vlhkých omítek na stěnách.

Pokud se na omítkách či zdivu vyskytují plísně, věnujte pozornost jejich důkladnému odstranění. Vlhkost v bytě nebo domě může vést nejen k tvorbě plísní na stěnách, ale také k poškození a znehodnocení vybavení interiéru – například plísně na matraci, čalouněném nábytku, kobercích či dřevěných prvcích. Dlouhodobé působení vlhkosti navíc zhoršuje kvalitu ovzduší a může negativně ovlivňovat zdraví.

Starší domy také obvykle vyžadují výměnu nevyhovujících oken a vstupních dveří. Pokud máte například stará netěsná okna s obyčejným sklem, jejich výměna za nová s izolačním trojsklem vám v budoucnu přinese nemalou finanční úsporu. Moderní okna s vysokou tepelnou izolací (Uw 0,72–0,8) dokážou ušetřit až 30 % ročních nákladů na vytápění.

Voda může do stavby pronikat i střechou. Proto zkontrolujte stav střešní krytiny, utěsnění v okolí komínů a střešních oken. U šikmých střech zkontrolujte technický stav krovu. Pokud je krov ztrouchnivělý nebo je napaden například dřevokaznými škůdci, veškeré poškozené části vyměňte. U plochých střech zkontrolujte těsnost spojů použité střešní krytiny (např. asfaltové pásy, PVC fólie, tekuté lepenky apod.).

U starších rodinných domů prověřte i to, zda má dům takzvaný věnec. Jedná se o vodorovnou konstrukci, která je obsažená v obvodových nosných stěnách stavby. Jeho úkolem je zvýšit prostorovou tuhost stavby a zajistit tak dostatečnou odolnost domu vůči vodorovně posuvným vlivům (např. otřesy, nárazy větru apod.).

Pokud plánujete měnit dispozici interiéru, můžete dle projektu zbourat nenosné příčky či provést dostavbu nových příček.

Jakmile jsou zajištěny hlavní stavební konstrukce, můžete přistoupit k dalším opravám v interiéru. Vyměnit je obvykle třeba rozvody vody, odpadního potrubí, plynu a elektřiny. Nutné je také dostatečně zateplit podlahu (pozn. podlahovým polystyrenem).

Samostatnou kapitolou je nové vytápění domu. V případě podlahového topení je nutné nejdříve rozvést teplovodní trubky. Po instalaci teplovodních trubek můžete realizovat hrubou podlahu (pozn. nejčastěji je používána anhydritová nebo betonová podlaha).

Po hrubých podlahách přicházejí na řadu vnitřní omítky. I když v této fázi již vypadá dům obyvatelně, čeká vás řada dokončovacích prací. Po řádném vyschnutí hrubé podlahy a omítek je třeba položit veškeré obklady, dlažbu, vinyl apod. Po výmalbě můžete připevnit svítidla, sestavit kuchyňskou linku, vestavěné skříně a další vybavení domu.

Další práce vás čekají v exteriéru. Potřeba je zateplit celý dům, realizovat finální venkovní omítky či upravit přilehlou zahradu.

Mohlo by vás zajímat: Novostavba nebo starší nemovitost k rekonstrukci: Co Češi kupují nejčastěji?

Na co potřebujete stavební povolení nebo ohlášku stavby

Při plánování rekonstrukce je třeba myslet i na potřebná povolení. Menší stavební úpravy a udržovací práce, kdy nezasahujete do nosných konstrukcí, nevznikají další obytné místnosti, neměníte vnější vzhled budovy nebo účel užívání stavby, nevyžadují stavební povolení ani ohlášení stavby. Pro bližší představu mezi také rekonstrukce patří například výměna stávajících dveří a oken za nová, renovace vnitřních omítek, instalace podlahového vytápění, výměna rozvodů vody či elektroinstalace nebo renovace koupelny.

Pokud zasahujete do nosných konstrukcí nebo nesplňujete některou z dalších výše uvedených podmínek, je zapotřebí ohlášení stavby. Stavebnímu úřadu musíte předložit projektovou dokumentaci a souhlasy všech přímých sousedů. V případě, že jejich souhlasy nezískáte, čeká vás vyřizování stavebního povolení. Stavební povolení je nutné i v případě, kdy stavba po rekonstrukci má více než jedno podzemní podlaží (pozn. hluboké maximálně 3 metry) a více než dvě nadzemní podlaží a podkroví.

TIP: U bytových domů je nutné mít vstupní dveře do bytů protipožární. Výměna bytových dveří by se měla řídit technickou normou o požární bezpečnosti při změně staveb (ČSN 73 0834), která ukládá, že na vstupní dveře do jednotlivých bytů se musí použít požární uzávěry EI-30 DP3, popř. EW-30 DP3. Při nákupu nových vstupních protipožárních dveří by se lidé měli zajímat o atest, v němž je uvedena požární odolnost dveří, radí výrobce dveří.

Podmínky pro získání hypotéky na rekonstrukci

K získání hypotéky na rekonstrukci je nutné splnit veškeré podmínky banky. Obecně musí mít žadatel především stabilní a dostatečně vysoký příjem a také výbornou platební morálku.

Banky se při poskytování hypoték musí řídit limity úvěrových ukazatelů stanovených ČNB. V současné době je pro banky závazný pouze limit LTV. U dalších dvou ukazatelů (DSTI a DTI) nejsou hranice pro poskytovatele hypoték závazné, ale pouze doporučené.

Banka vždy sleduje hodnotu nemovitosti v zástavě. V případě hypoték na rekonstrukci se počítá budoucí cena nemovitosti po rekonstrukci. Jedná se o cenu, za kterou by bylo možné nemovitost prodat po dokončení plánované rekonstrukce.

Pokud je hodnota nemovitosti vzhledem k úvěru příliš nízká, je možné bance nabídnout do zástavy další nemovitost. Může se jednat jak o vaši vlastní nemovitost, tak i cizí, pokud ovšem majitel souhlasí se sjednáním zástavního práva.

Pokud naopak rekonstruujete jenom menší část domu a nebudete potřebovat vyšší částky, může být lepší cestou obyčejná půjčka na rekonstrukci. Kdy se hodí nejvíce?

Hypotéka na rekonstrukci svépomocí

Hypotékou je možné financovat i rekonstrukci prováděnou svépomocí. Hypotéku je možné čerpat postupně nebo také jednorázově.

V prvním případě banka uvolňuje peníze postupně, a to na základě provedených prací. Bance tedy dokládáte jednotlivé faktury za zakoupený materiál či odborné práce externích firem či živnostníků. Jakmile vyčerpáte přidělenou částku, odhadce stavbu zkontroluje a vystaví protokol o stavu stavby. Pokud je vše v pořádku, banka uvolní další prostředky. Hypotéku na rekonstrukci je možné čerpat i jednorázově, a to na základě odborného odhadu. U rozsáhlejších oprav svépomocí je důležité správně odhadnout dobu rekonstrukce. Prostředky z hypotéky je totiž třeba vyčerpat do určité doby. Maximální dobu pro vyčerpání celé hypotéky stanovují banky nejčastěji na 2 roky.

Doklady potřebné pro získání půjčky na rekonstrukci

Důležitým dokumentem při vyřizování půjčky na rekonstrukci nemovitosti je přehled rozpočtových nákladů. K sestavení rozpočtu můžete využít speciální formulář banky. Obvykle se jedná o stručný dokument velikosti jedné strany A4. Kdo má v plánu rekonstruovat svépomocí, může si dokument vyplnit sám.

Pokud jste se rozhodli svěřit rekonstrukci stavební firmě, vyžádejte si položkový rozpočet přímo od ní. Při rekonstrukci dodavatelsky si také připravte smlouvu o dílo. V některých případech může poskytovatel úvěru vyžadovat i projektovou dokumentaci.

Rekonstrukce bytu nebo domu musí být legální, proto si v dostatečném předstihu před plánovaným čerpáním hypotéky zajistěte stavební povolení nebo takzvanou ohlášku stavby.

Líbila by se vám hypotéka na stavbu svépomocí? Výši měsíční splátky i aktuální úrokovou sazbu hypotéky si můžete spočítat v naší online hypoteční kalkulačce.

Důležitá je hodnota zástavy

Jakmile banka získá všechny potřebné dokumenty, prověří si bonitu hlavního žadatele i případných spolužadatelů, posoudí předložený rozpočet i hodnotu zastavované nemovitosti. Do zástavy můžete nabídnou bance nejen samotnou opravovanou nemovitost, ale také jinou nemovitost v osobním vlastnictví. Pokud je hodnota nemovitosti vzhledem k požadované výši hypotéky dostatečně vysoká, můžete získat i 100 % rozpočtových nákladů. Banka se zajímá především o hodnotu ukazatele LTV.

Příklad: Pan Novotný má zájem o hypotéku na rekonstrukci rodinného domu. Dům v osobním vlastnictví nezatížený hypotékou má hodnotu 6 milionů korun. Rozpočtové náklady rekonstrukce jsou 2 miliony korun. Čistý měsíční příjem pana Novotného je 50 tisíc korun. Nesplácí žádné jiné úvěry a půjčky.

| Sledovaný ukazatel | LTV | DTI | DSTI |

| Výše hypotéky: 2 mil. korun | 33,3 % | Max. 8násobek ročního příjmu* | Max. 40 %* |

Poznámka: *Hranice ukazatelů DTI a DSTI jsou ze strany ČNB pouze doporučené. Pro banky tedy nejsou závazné.

Při splatnosti 25 let a úrokové sazbě 5 % pan Novotný bez problémů dosáhne na požadovanou hypotéku ve výši 2 miliony korun.

Čerpání hypotéky na rekonstrukci

Před sjednáním hypotéky na rekonstrukci, např. venkovním a vnitřním zateplením, se zajímejte o způsob čerpání peněz. Banky uvolňují peníze postupně, přičemž první čerpání hypotéky bývá obvykle zdarma. Za každé další již většinou zaplatíte okolo 500 korun. Najdou se však i banky, které poskytují i tři čerpání zdarma.

Jakmile prostavíte přidělenou částku, navštíví vás odhadce. Na takzvané dohlídce zkontroluje, co vše bylo za uvolněné peníze postaveno. Některé banky vám uvolní peníze pouze do 80 % aktuální zástavní hodnoty, jiné do 100 % a některé dokonce do 150 %. Čím více peněz vám je banka ochotna uvolnit, tím méně budou finance brzdit stavební práce.

Zajímejte se také o výši poplatku za jednotlivé dohlídky. Většinou se jedná o částku od 1 000 do 1 500 korun. Banky u hypotéky na rekonstrukci nevyžadují předkládání faktur a účtenek. Rozhodující je, zda jsou provedené stavební práce v souladu s předloženým rozpočtem.

Navýšení hypotéky na rekonstrukci

Pokud kupujete starší nemovitost a plánujete její rekonstrukci, počítejte s dostatečnou finanční rezervou. Ceny stavebních materiálů a prací totiž mohou výrazněji růst a původní rozpočet nemusí na potřebné opravy stačit. Abyste nemuseli v průběhu rekonstrukce řešit nedostatek peněz, navyšte si hypotéku o 20 procent. Pokud totiž 20 procent z objemu hypotéky nevyčerpáte, nemusíte se obávat penále. Banka vám podle skutečně vyčerpané částky pouze přepočítá výši měsíční splátky hypotéky.