Specialisté na online hypotéky z Hyponamíru vám nejen pomohou najít ideální řešení pro financování vašeho bydlení, ale také zajistí adekvátní pojištění vašeho majetku. Spolu s hypotékou byste si měli sjednat především pojištění nemovitosti, domácnosti a odpovědnosti. Tato pojištění vám pomohou financovat opravy škod způsobených nepředvídatelnými událostmi, jako jsou požáry, povodně, krupobití, krádeže nebo poškození vandaly.

Především lidé splácející větší úvěr by neměli podceňovat ani význam životního pojištění, které finančně zajistí vaši rodinu v případě vaší smrti, invalidity nebo dlouhodobé nemoci. Vyplacené pojistné rovněž umožní bez problémů doplatit zbývající část hypotéky.

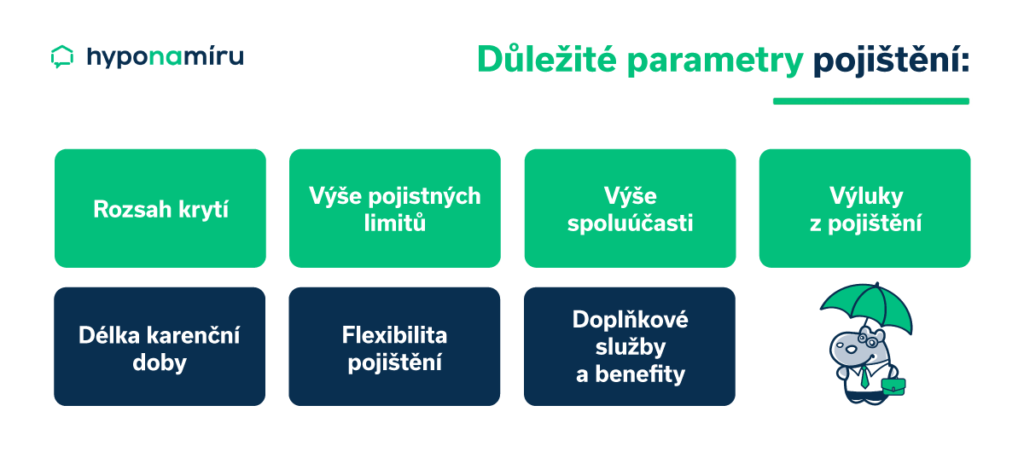

„Výběr vhodného pojištění není jednoduchý úkol, protože nabídka pojišťoven je velmi široká. Nezávislý poradce neustále sleduje aktuální nabídku jednotlivých pojišťoven a dokáže je porovnat. Navíc také poradce pomůže nastavit vhodný rozsah pojištění, výši pojistných limitů a další detaily, které zajistí, že vaše pojištění bude skutečně odpovídat vašim potřebám,“ uvádí Miroslav Čejka, vedoucí týmu specialistů pojištění z hyponamiru.cz.

Podrobně si nyní rozebereme 5 hlavních důvodů, proč byste měli zvážit řešení pojištění právě se specialisty Hyponamíru.

1. Široký výběr pojištění

Hyponamíru, jako nezávislý specialista na pojištění, spolupracuje s většinou pojišťoven na českém trhu, což znamená, že může vybírat z široké škály produktů. Zkušení specialisté mají k dispozici moderní technologie, které jim umožňují sledovat aktuální nabídky a rychle srovnávat pojištění na základě rozsahu rizik, výše pojistných limitů, ceny a dalších parametrů. Díky tomu jsou schopni nabídnout individuální pojištění na míru, vždy s nejlepším poměrem ceny a pojistného krytí.

Při výběru pojištění čtěte pojistné podmínky! Zajímejte se především o rozsah pojištěných rizik, seznam výluk a výši pojistných částek.

2. Individuální přístup

Pojištění vyžaduje individuální přístup. Každý člověk je totiž jedinečný, má jiné potřeby a očekávání. Specialisté pojištění Hyponamíru si proto dávají záležet na tom, aby důkladně pochopili vaše konkrétní požadavky a na základě toho vám nabídli nejlepší možné řešení. Tento přístup zajišťuje, že získáte pojištění, které skutečně odpovídá vašim individuálním potřebám.

Miroslav Čejka dále dodává: „Pokud již máte jiná pojištění, specialista zkontroluje jejich současné nastavení. Jeho cílem není změna pojišťovny, ale posouzení, zda pojištění kryje potřebná rizika, zda jsou správně nastavené pojistné limity, a v neposlední řadě, zda není aktuální pojištění příliš drahé. Specialista vám rovněž doporučí případné změny.“

3. Úspora času a peněz

S Hyponamíru získáte nejen nejlepší pojištění za příznivou cenu, ale také ušetříte spoustu času. Nemusíte nikam chodit a osobně se setkávat s pojišťovacími specialisty, protože vše potřebné vyřešíte online. Pro první kontakt stačí jednoduše využít vstupní stránky Pojištění nemovitosti nebo Životní pojištění.

Na těchto stránkách si snadno vyberete, zda máte zájem o novou pojistku nebo kontrolu stávajícího pojištění. Uvedete, co konkrétně potřebujete pojistit, a na závěr vyplníte telefonní kontakt. Po odeslání požadavku vám zavolá náš specialista na pojištění, který s vámi nezávazně probere možnosti pojištění.

Existuje mnoho druhů pojištění. Pro lepší orientaci doporučujeme projít si náš článek

Specialista připraví nabídku pojištění, která nejlépe odpovídá vašim požadavkům. Poté se s vámi v dohodnutém čase spojí online (přes aplikaci Teams), což je velmi podobné osobní schůzce. Podrobně představí navržené řešení a také ukáže hlavní výhody pojištění.

Pokud vám navržené řešení vyhovuje, specialista připraví finální návrh pojistné smlouvy. Pak jej stačí, podle konkrétní pojišťovny, zaplatit nebo podepsat. Všechny pojistné smlouvy budete mít k dispozici online.

Výhodou online schůzky je, že specialista sdílí obrazovku s připravenými návrhy a přímo může provádět případné úpravy. „V praxi se setkáváme s tím, že ne všichni klienti mají dostatek kapacity si nabídky dopředu procházet a jsou rádi, když vše probereme právě na online schůzce,” dodává Miroslav Čejka.

4. Komplexní pojišťovací servis

S Hyponamíru získáte komplexní službu. Podpisem smlouvy tedy spolupráce se specialistou na pojištění nekončí, ale naopak začíná. Doporučujeme uložit si kontakt na pojišťovacího specialistu, se kterým se můžete jednoduše spojit v případě pojistné události nebo při potřebě konzultace.

Vybrané výhody pojištění s Hyponamíru:

- Objektivní pojišťovací poradenství

- Srovnání pojišťoven a jejich aktuálních nabídek

- Online sjednání a správa pojištění

- Finanční úspora na pojištění

- Úspora času na pojištění

- Pravidelná revize pojišťovacích smluv

- Hlídání nejvýhodnějších podmínek pojištění

- Asistence při pojistných událostech

- Kvalifikovaní pojišťovací poradci

V rámci komplexního pojišťovacího servisu získáte řadu užitečných služeb zdarma. „Pojistnou smlouvu je nutné pravidelně aktualizovat. Naši specialisté hlídají podmínky pojištění, aby vždy odpovídaly aktuálním potřebám a změnám ve vašem životě. Samozřejmostí je pravidelná revize pojistných smluv v rámci výročí pojištění. Neustále hlídáme kvalitu pojistných smluv, aby pojištění krylo aktuální rizika v potřebné výši. Tento komplexní přístup zajišťuje, že se můžete spolehnout na kvalitu a profesionalitu našich služeb nejen při sjednání pojištění, ale i v průběhu celé doby trvání pojistné smlouvy,“ vysvětluje Miroslav Čejka.

Hyponamíru poskytuje také asistenci při pojistných událostech, kdy vám odborníci pomohou s administrativou a jednáním s pojišťovnou.

Se specialisty z Hyponamíru se nemusíte obávat mluvit. Můžete se ozvat s jakýmkoliv dotazem či problémem a vše konzultovat. Příkladem může být situace, kdy vám pojišťovna pošle nový předpis oznamující zvýšení pojistného. Specialisté analyzují vaši smlouvu a často naleznou řešení, jak snížit cenu při zachování kvality pojištění.

5. Odbornost a zkušenosti

Specialisté pojištění z Hyponamíru jsou skutečnými profesionály ve svém oboru. Mají dlouholeté zkušenosti s pojištěním a jejich kvalifikace je zárukou, že vám poskytnou nejkvalitnější služby.

Tito specialisté sledují aktuální trendy a změny na trhu pojištění, aby vám mohli nabídnout nejlepší možné řešení. Jejich hluboké znalosti jim umožňují identifikovat nejvhodnější pojišťovací produkty a přizpůsobit je vašim konkrétním potřebám.

Tým Hyponamíru je složen z odborníků, kteří mají nejen teoretické znalosti, ale také praktické zkušenosti s řešením různých pojistných případů. To znamená, že vám mohou poskytnout cenné rady a podporu nejen při výběru pojištění, ale i při řešení pojistných událostí.

Hyponamíru má v týmu řadu zkušených specialistů na pojištění. Pokud chcete svého specialistu poznat blíže, můžete si na našich webových stránkách přečíst jeho krátký profesní medailonek.

Jak se připravit, abyste získali nejlepší pojištění?

Specialisté na pojištění vždy vychází z informací, které od vás získají. Proto je důležité se na první telefonát dopředu připravit.

Nejprve si ujasněte, jaký typ pojištění potřebujete a jaké jsou vaše priority a cíle. Prostudujte si aktuální pojistné smlouvy, pokud nějaké máte, a zkontrolujte, zda pokrývají všechna rizika, kterým čelíte.

Připravte si seznam otázek a oblastí, které potřebujete probrat, včetně podmínek, výluk, pojistných limitů a možnosti přizpůsobení pojistky vašim konkrétním potřebám.

Připravte si rovněž potřebné dokumenty, jako jsou osobní údaje, údaje o nemovitosti nebo majetku, který plánujete pojistit, a případně i lékařské zprávy, pokud se jedná o životní pojištění. Lékařské zprávy si může pojišťovna vyžádat před finálním vstupem do pojištění.

Během schůzky buďte maximálně otevření. Sdělte své potřeby a dejte prostor specialistovi na pojištění, aby navrhl řešení. Pokud je třeba, poznamenejte si jeho doporučení a nebojte se klást doplňující otázky.

Po schůzce si projděte všechny získané informace a udělejte si čas na rozmyšlenou, zda nabízené produkty odpovídají vašim potřebám a zda jsou podmínky srozumitelné a výhodné.

Aktuální přehled úrokových sazeb hypoték u Moneta Money Bank

Moneta Money Bank snižuje od 30. 7. úrokové sazby. Hypotéky s hodnotou přesahující 1 milion Kč s pětiletou fixací a LTV do 55 % jsou nyní nabízeny s úrokovou sazbou 3,99 %. Další sazby pro různé délky fixací jsou následující:

- Fix 1: 4,79 %

- Fix 3: 4,14 %

- Fix 5: 3,99 %

- Fix 7: 4,19 %

- Fix 10: 4,29 %

Pro hypotéky s LTV do 80 % je třeba připočítat 0,2 procentního bodu a pro hypotéky s LTV nad 80 % se připočítává 0,4 procentního bodu. Sazby pro hypotéky s částkou do 1 milionu Kč jsou o 0,3 procentního bodu vyšší.

Růst cen nemovitostí a jeho dopad na dostupnost bydlení v jednotlivých krajích

Pravidelně vás informujeme o současném stavu dostupnosti bydlení v ČR a o tom, že získání vlastního bydlení není vždy snadné ani dostupné.

Analyzovali jsme data za uplynulých deset let, a výsledky jasně ukazují hlavní příčinu. Ceny nemovitostí stouply průměrně o 153 %, zatímco čisté příjmy domácností se zvýšily jen o 71 %. Od června 2014 se dostupnost bydlení v celé České republice výrazně zhoršila. Půlroční vážený průměr IDB 70 vzrostl o 27,3 procentních bodů na hodnotu těsně nad 60 %. Rozvoj však nebyl ve všech krajích stejný.

Největší pokles dostupnosti bydlení jsme zaznamenali za posledních deset let v kraji Vysočina, a to hlavně kvůli rostoucím cenám bytů. Podíl splátky průměrné hypotéky na příjmu domácnosti se zvýšil o téměř 36 procentních bodů. Podobný růst (více než 30 procentních bodů) jsme zaznamenali v Královéhradeckém, Jihomoravském, Středočeském a Libereckém kraji.

Na druhém konci spektra je Ústecký kraj, kde došlo k růstu pouze o 14,2 procentních bodů. Zde hlavní roli nehraje menší růst cen nemovitostí, ale spíše výraznější nárůst příjmů domácností, který byl nejsilnější právě v tomto kraji.

Nové výhodnější sazby pro úvěry Topkredit a Kredit

ČSOB Stavební spořitelna od 26. července 2024 snižuje úrokové sazby pro zajištěný úvěr Topkredit s tříletou fixací a nezajištěný úvěr Kredit – Úvěr k dotaci.

U nezajištěného překlenovacího úvěru Kredit – Úvěr k dotaci dochází ke snížení úrokové sazby jak pro částky do 599 000 Kč, tak i pro částky od 600 000 Kč o 0,1 % ročně. Úroková sazba pro úvěry do 599 000 Kč činí 6,8 % ročně a pro úvěry od 600 000 Kč 6,4 % ročně, a to bez jakýchkoli slev.

Pro zajištěný překlenovací úvěr Topkredit s tříletou fixací je snížení úrokové sazby 0,2 % ročně, čímž začíná sazba na 5,79 % ročně bez slev. Pro získání této sazby je nutná tříletá fixace a LTV do 80 %. Úrokovou sazbu lze dále snížit o 0,4 % ročně, pokud je doložen energetický štítek PENB A nebo B, v rámci tzv. Meziúvěru na úsporné bydlení.

Rok 2024 přináší oživení na realitním trhu po loňské stagnaci, ceny nemovitostí opět rostou. Jak se v tomto dynamickém prostředí správně rozhodnout a nenaletět realitním makléřům? Přinášíme vám komplexní průzkum trhu a rady, jak prověřit SVJ a stav domu před koupí bytu. Více se dozvíte v našem článku.

Červencovým dílem HypoNews vás bude provázet Miroslav Majer, CEO společnosti hyponamíru

Průzkum realitního trhu za první polovinu roku 2024

Minulý rok byl pro realitní trh obtížný, prodeje výrazně klesly, což vedlo ke stagnaci a poklesu cen některých nemovitostí. Zdá se však, že tyto časy jsou pryč. Po krátkodobé korekci trh opět zažívá růst cen nemovitostí.

Ti, kteří nakupovali nemovitosti v minulém roce, udělali dobře.. Jejich investice, i přes vysoké hypoteční sazby, nyní vydělává. Výhodnost nákupu nemovitosti je často spojována s výší hypoteční sazby, ale ve skutečnosti je důležitější, za jakou cenu nemovitost pořídíte.

Pokud potřebujete další informace k rozhodnutí, zda nakupovat či ne, najdete je v článku Průzkum realitního trhu za první polovinu roku 2024.

Nenaleťte realitním makléřům, kontrolujte stav SVJ a domu jako celku

Plánujete koupit byt? Jak pečlivě jste prověřili společenství vlastníků jednotek (SVJ) a stav domu? Je pochopitelné, že se při koupi bytu zaměřujete hlavně na samotnou nemovitost a neřešíte tolik ostatní aspekty.

Stav domu je důležitý. Proč? Pokud je dům v špatném stavu, čeká ho rekonstrukce, což je finančně náročné a domluva mezi sousedy o jejím průběhu může být psychicky náročná.

Pokud se dům zdá v pořádku, zjistěte si informace o fondu oprav a případných dluzích SVJ, protože tyto dluhy se týkají každé bytové jednotky. Je dobré mít přehled o všem, co s koupí souvisí, nejen o samotném bytu.

Více informací o tom, jak se rozhodnout při výběru bytu najdete v článku Nenaleťte realitním makléřům, kontrolujte stav SVJ a domu jako celku.

Letní stagnace úrokových sazeb a výhled do budoucna

Podle statistik z různých zdrojů v posledních měsících dochází k zastavení poklesu úrokových sazeb.

Index GOFIREAL od společnosti Golem Finance se po květnovém vzestupu snížil v červnu na 5,20 %, což je sice nejnižší hodnota tohoto roku, ale trend ukazuje na stagnaci.

Podobně se vyvíjí úroková sazba Hypomonitoru ČBA, která byla v červnu 5,06 %. Jaký bude další vývoj sazeb během léta?

Předpokládáme spíše další stagnaci, což naznačují i současné nabídkové sazby bank. Index GOFI 70 se již čtvrtý měsíc drží kolem hodnoty 5,40 %. Možnost dalšího snižování sazeb by mohlo podpořit snížení dvoutýdenní reposazby ČNB a pokles cen korunových swapů, které se začaly snižovat již v červnu a výrazněji pak v červenci.

Banky by tak mohly mít prostor pro další snižování sazeb po letních prázdninách. Od prvního září navíc začne platit nový zákon, který upravuje podmínky předčasného splacení, což by mohlo přinést další, byť částečné, snížení úrokových sazeb.