Co si z článku odnést:

- Majetek a závazky získané během manželství patří oběma manželům, pokud není smluvně dohodnuto jinak.

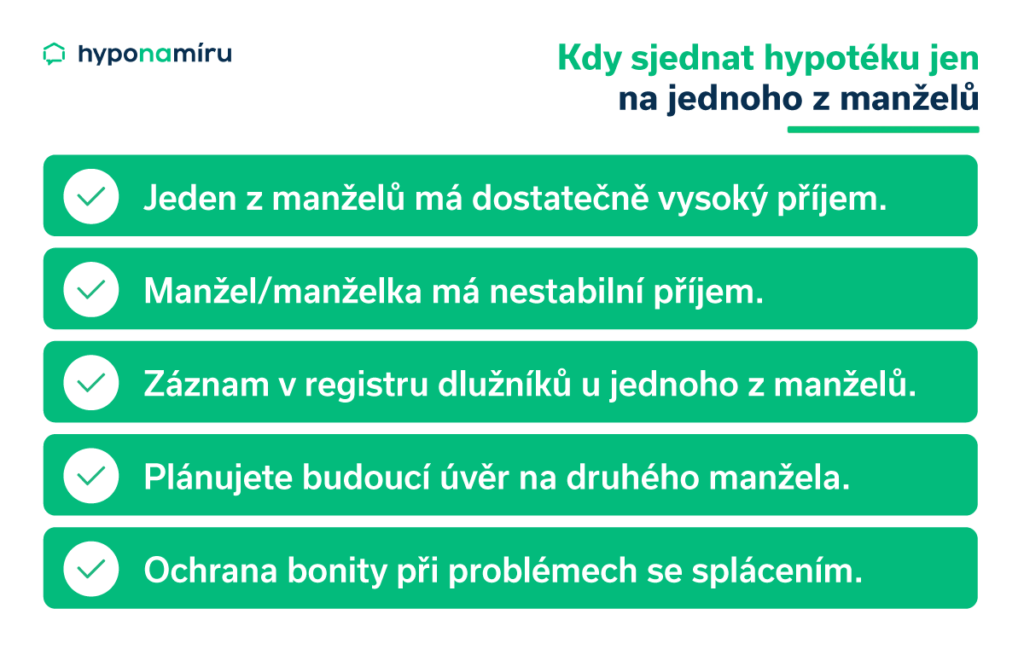

- Hypotéku si může sjednat pouze jeden z manželů po úpravě majetkového režimu, druhý pak není k úvěru vázán.

- Pokud hypotéku sjednává pouze jeden z manželů, je nutné doložit notářský zápis o zúžení společného jmění.

- Při hypotéce na jednoho z manželů banka posuzuje pouze příjem tohoto žadatele (případně i dalších spolužadatelů), což může ovlivnit výši schváleného úvěru.

- Nemovitost, která patří výhradně jednomu z manželů, je chráněna před věřiteli druhého z manželů. V případě jeho zadlužení ji nelze zpeněžit k úhradě jeho dluhů.

- Po úmrtí manžela se jeho hypotéka stává součástí dědictví a dědicové musí rozhodnout o jejím přijetí.

- Při rozvodu zůstává hypotéka sjednaná pouze jedním z manželů a vyňatá ze společného jmění, stejně jako nemovitost, v rukou manžela, který ji splácí.

Vstupem do manželství partneři obvykle začínají sdílet nejen svůj život, ale i finance a majetek. Co během společného soužití nabudou, se stává součástí společného jmění manželů, pokud si před svatbou nebo během manželství nedomluví jiný režim, například zúžení společného jmění manželů o konkrétní majetek. Společné jsou také finanční závazky, jako je hypotéka.

„Většina manželů si sjednává hypotéku na nemovitost společně a také za ni osobně ručí. Pokud má každý z manželů vlastní příjem, zvyšuje to jejich šanci na schválení a často umožňuje získat vyšší úvěr. Někdy však mohou mít zájem na tom, aby byla hypotéka pouze na jednoho z nich. Důvodem mohou být například finanční nebo osobní okolnosti,“ doplňuje Miroslav Majer, CEO fintech startupu hyponamíru.cz.

Hypotéka v manželství

Pokud si manželé neupravili majetkový režim (nevyjmuli hypotéku ze společného jmění manželů), banka při uzavírání úvěrové smlouvy vždy vyžaduje účast obou manželů. To znamená, že oba nesou odpovědnost za splácení hypotéky. Jakým způsobem si mezi sebou splácení rozdělí, závisí na jejich vzájemné dohodě.

Jestliže jeden z manželů nemá prostředky na splátky úvěru, musí se o jejich úhradu postarat druhý. To platí i v případě výpadku příjmu z důvodu závažné nemoci, invalidity či úmrtí jednoho z nich, kdy druhý přebírá plnou odpovědnost za splácení hypotéky. Pro tyto situace se vyplatí sjednat životní pojištění, které může pokrýt část nebo celou zbývající výši splátek a ochránit rodinu před finančními problémy.

Posuzování příjmů společné hypotéky

Banka při posuzování žádosti o hypotéku obvykle hodnotí příjmy obou manželů, což zvyšuje jejich šance na schválení úvěru a umožňuje získat vyšší částku.

Jsou však situace, kdy jeden z manželů nemá nebo nemůže doložit příjem. Například může být nezaměstnaný nebo teprve začíná podnikat a nemá stabilní příjem. V takovém případě je výhodnější, aby banka zohlednila pouze příjem vydělávající osoby. To však neznamená, že manžel či manželka bez příjmů za společný úvěr neručí. Banka pouze nepřihlíží k jeho či jejím příjmům.

Klíčové je, aby hlavní žadatel měl dostatečný příjem a dobrou bonitu, tedy schopnost dlouhodobě splácet úvěr. Jeho finanční situace musí být natolik stabilní, aby zvládal splácet hypotéku i bez podpory druhého manžela.

Možnosti hypotéky na jednoho z manželů

Hypotéku vedenou pouze na jednoho z manželů je možné získat. Banky to umožňují, ale pouze za určitých podmínek.

Aby mohl jeden z manželů žádat o hypotéku sám na sebe, je nutné nejprve upravit majetkový režim mezi manželi. Tato úprava může být provedena ještě před svatbou. V průběhu manželství lze společné jmění manželů zúžit pomocí notářského zápisu, který je následně potřeba předložit bance. V tomto případě druhý z manželského páru není součástí úvěrové smlouvy a není tak vázán hypotékou.

Možnosti zúžení společného jmění manželů

Ze společného jmění manželů lze dohodou vyčlenit různé druhy majetku. Tato úprava umožňuje, aby určité věci patřily pouze jednomu z manželů.

Vyčlenit lze například:

- Nemovitosti: Byty, domy, pozemky nebo jiné nemovitosti, které manželé pořídili během manželství.

- Movitý majetek: Auta, nábytek, elektroniku a další osobní věci, které se stanou výhradním vlastnictvím jednoho z manželů.

- Podnikatelský majetek: Podíly v obchodních společnostech nebo jiné podnikatelské prostředky, které mohou být vyňaty kvůli podnikatelským rizikům.

- Finanční prostředky a investice: Bankovní účty, akcie nebo jiné investice, které mohou být převedeny na jednoho z manželů.

Manželé se také mohou dohodnout, že majetek, který teprve plánují pořídit, se nikdy nestane součástí společného jmění manželů.

Podmínky hypotéky na jednoho z manželů

Pro získání hypotéky na jednoho z manželů je třeba splnit několik klíčových podmínek. Banka vždy posuzuje příjem a bonitu zájemce o hypoteční úvěr. Pokud jeho příjem není dostatečný, může být úvěr zamítnut, nebo schválen v nižší výši, než by tomu bylo u společné hypotéky.

Miroslav Majer dále dodává: „Maximální výše úvěru se odvíjí především od prokazatelných příjmů a celkového finančního profilu žadatele. Banka zohledňuje, zda má žadatel další finanční závazky, jako jsou půjčky nebo leasingy, které mohou ovlivnit schopnost splácet hypotéku.“

Dokumenty k hypotéce bez manžela

Při žádosti o hypotéku bez manžela je potřeba bance doložit několik důležitých dokumentů. Mezi klíčové dokumenty patří:

- Potvrzení o příjmu: Klíčové pro posouzení bonity žadatele.

- Pracovní smlouva nebo daňové přiznání: Zaměstnanci předkládají pracovní smlouvu, podnikatelé (OSVČ) musí doložit daňové přiznání.

- Doklady o stávajících úvěrech a závazcích: Banka posuzuje, zda nejsou žadatelé zatíženi jinými dluhy.

V případě, že o hypotéku žádá pouze jeden z manželů, je třeba doložit také upravený majetkový režim, například notářský zápis o zúžení společného jmění manželů. Tím se zajistí, že druhý manžel není k hypotéce vázán a není uveden jako spolužadatel.

Jak vyřešit problém s nízkým příjmem

Pokud si jeden z manželů sjednává hypotéku sám na sebe a má nízký příjem, existuje několik možností, jak dosáhnout na potřebnou výši úvěru. Jedním z možných řešení je přizvat dalšího spolužadatele, který přispěje svým příjmem a zvýší tak celkovou bonitu. Další možností je nabídnout zástavu další nemovitosti, což zvýší zajištění úvěru. Tím se zlepší šance na schválení vyšší částky, protože banka získá větší jistotu při poskytnutí úvěru.

Pokud máte nízký příjem, můžete požádat zaměstnavatele o zvýšení platu. Dalšími řešeními jsou změna zaměstnání, souběh více pracovních poměrů nebo dodatečné příjmy z podnikání. Tyto kroky zvyšují šanci na schválení vyšší hypotéky.

Výhody hypotéky na jednoho z manželů

Hypotéka pouze na jednoho z manželů může mít několik výhod, v závislosti na konkrétní situaci manželů. Mezi hlavní výhody patří:

- Ochrana majetku druhého manžela: Pokud jeden z manželů podniká jako OSVČ nebo má jiné finanční závazky, hypotéka psaná pouze na druhého manžela může ochránit majetek před riziky spojenými s podnikáním.

- Flexibilnější nakládání s majetkem: V případě, že majetek je nebo má být výlučným vlastnictvím jednoho z manželů (například z rodinných důvodů), je hypotéka na jednoho z nich praktičtější, protože od počátku stanoví jasné vlastnické vztahy.

- Nižší administrativní zátěž: Hypotéka na jednoho z manželů znamená méně dokumentace a formalit spojených s příjmy druhého manžela, což může zjednodušit celý proces.

Rizika hypotéky na jednoho z manželů

Dopředu je třeba zvážit i nevýhody hypotéky na jednoho z manželů. Jednou z nich je riziko, že v případě nesplácení úvěru nebo zadlužení může být ohroženo bydlení celé rodiny. I když hypotéku má pouze jeden z manželů, případné finanční problémy mohou vést k exekuci nebo prodeji nemovitosti, což postihne i druhého manžela a děti.

Komplikovaná situace nastává také v případě úmrtí – nemovitost spolu s hypotékou se stává součástí dědictví. Dědicové pak musí rozhodnout, zda dědictví přijmou a s ním i povinnost doplatit hypotéku, nebo jej odmítnou, čímž přijdou o nemovitost.

Hypotéka při rozdělení společného jmění manželů

V případě, že je hypotéka vyčleněna ze společného jmění manželů (SJM), tedy patří pouze jednomu z manželů, je po rozvodu odpovědný za její splácení pouze tento manžel. Nemovitost, která byla financována touto hypotékou, zůstává v jeho výlučném vlastnictví.

Druhý z manželů nemá žádné právní povinnosti vůči hypotéce ani nárok na nemovitost, pokud nebyla dohodnuta jiná forma vyrovnání. Tento přístup může zjednodušit majetkové vypořádání po rozvodu, protože dluh i nemovitost zůstávají výhradně v rukou jednoho z manželů.

Přehled bank, které vládnou hypotečnímu trhu

V článku analyzujeme pouze část trhu zprostředkovanou sítí Broker Trust. Stranou tedy musíme ponechat subjekty, které nespolupracují s externími partnery jako je Air Bank, Moneta Money Bank nebo Fio banka. I tak se jedná o dost velký vzorek, který do jisté míry odráží situaci na trhu, a to zejména v porovnání mezi jednotlivými roky.

Zásadním způsobem letos posiluje Česká spořitelna, která si ukrajuje více než třetinu z objemu v letošním roce. Naopak u ČSOB Hypoteční banky vidíme pokles na 25,4 %, což může být způsobeno změnou stornopodmínek z kraje letošního roku. Nasvědčují tomu i lepší výsledky právě v zimních měsících, než ke změně došlo.

Částečný pokles podílu vidíme i u Komerční banky (17,5 %). Za ním stojí problémy s nasazením systému na zpracování úvěrů ve třetím kvartálu.

Poslední dva zástupci top pětky jsou více méně na svém. Podíl Raiffeisenbank (11,5 %) a UniCredit Bank (8,2 %) se snížil pouze o nízké desetiny p. b. Zásadní změnu do konce roku zřejmě nelze očekávat. Mohla by ji však přinést třeba odvážnější cenová politika.

S jakou bankou jsme v roce 2025 uzavřeli nejvíce hypoték? Čtěte v našem článku: Nejlepší banka na hypotéku

Co si z článku odnést:

- Důchodový systém ČR funguje na mezigenerační solidaritě a průběžném financování.

- Důchodová reforma přináší změny jako zvyšování důchodového věku a omezení předčasného důchodu.

- V ČR existuje několik typů důchodů, včetně starobního, invalidního a pozůstalostních penzí.

- Počet starobních důchodců roste a průměrný důchod přesáhl 20 tisíc korun.

- Inflace negativně ovlivňuje kupní sílu důchodců, i přes růst důchodů.

- Možnosti dobrovolného spoření na stáří zahrnují nové produkty jako dlouhodobý investiční produkt (DIP).

- Vlastnictví nemovitosti pomáhá snížit výdaje v důchodovém věku.

Věková hranice pro odchod do starobního důchodu se rok od roku zvyšuje. Zatímco například u mužů narozených v roce 1950 byl řádný důchodový věk 62 let a 6 měsíců, dnešní dvacátníci se dočkají penze až po oslavě svých 70. narozenin. V budoucnu by se měl věk pro odchod do důchodu posunout až k hranici 75 let.

„Řada mladých Čechů si dnes nedokáže ani představit, že setrvá v zaměstnání do takto vysokého věku. Dříve si budou moci dovolit zvolnit nebo zcela opustit práci pouze lidé s dostatečnou finanční rezervou. Jednou z možností zajištění na stáří je pořízení vlastní nemovitosti. Ve stáří totiž nebudete zbytečně utrácet za drahý nájem a v krajním případě můžete nemovitost prodat, přestěhovat se do menšího bytu a za získané peníze si užít důchod,“ uvádí Miroslav Majer, CEO fintech startupu hyponamíru.cz.

Důchodový systém v ČR

Český důchodový systém funguje na principu průběžného financování. Dnešní generace pracujících odvádí ze svých příjmů povinné sociální pojištění (pozn. jeho součástí je důchodové pojištění), které slouží k výplatě stávajících penzí.

Tento přístup je založen na mezigenerační solidaritě a v čase se opakuje. Naši rodiče tedy odvádějí část ze svých příjmů na důchody svých rodičů, my budeme platit důchody našim rodičům a naše děti budou financovat důchody nám.

Dobrovolné spoření na důchod

Kromě státem vypláceného důchodu si mohou Češi dobrovolně spořit na stáří prostřednictvím penzijního spoření. I tuto formu spoření na důchod podporuje stát. Nevýhodou penzijních fondů je ovšem velmi nízké zhodnocení, které výrazněji nepřekoná ani inflaci.

V současné době je k dispozici celá řada státem nijak nepodporovaných spořicích a investičních produktů, které lze využít k budování vlastní finanční rezervy na stáří. Stačí si jen správně vybrat.

Nové spoření na stáří

Od ledna 2024 stát podporuje nové spoření na stáří. Jedná se o takzvaný dlouhodobý investiční produkt (DIP), který je daňově zvýhodněnou formou zabezpečení na stáří.

Dlouhodobý investiční produkt mohou nabízet například banky, obchodníci s cennými papíry, investiční společnosti či samosprávné investiční fondy.

Od základu daně je možné odečíst až 48 tisíc korun ročně. Tento limit je společný jak pro DIP, tak důchodové spoření v penzijních fondech a životní pojištění. Vláda chce tímto způsobem motivovat budoucí penzisty k aktivnímu zajištění se na stáří.

Typy vyplácených důchodů

V České republice existuje několik typů státem vyplácených důchodů. Pro výplatu jednotlivých dávek je nutné splnit podmínky pro získání důchodu. Nejvíce lidí pobírá řádný starobní důchod. Nárok na něj vzniká při dosažení stanovené věkové hranice pro odchod do důchodu (pozn. u ročníků narozených po roce 1971 je důchodový věk 65 let) a odpracování určitého počtu let (pozn. potřebná doba pojištění je aktuálně 35 let). Podmínky pro odchod do důchodu se v souvislosti s nedávno schválenou důchodovou reformou změní.

Nevíte, kdy půjdete do důchodu a jak si spočítat svůj důchodový věk? Datum nástupu do penze zjistíte v důchodové kalkulačce na stránkách České správy sociálního zabezpečení (ČSSZ).

Odejít do důchodu je možné i před dosažením řádného důchodového věku. V tomto případě se jedná o předčasný odchod do důchodu. Od 1. října 2023 je možné odejít do předčasného důchodu nejdříve 3 roky před řádným důchodem (pozn. před tímto datem to bylo 5 let). I v tomto případě je nutnou podmínkou také získání potřebné minimální doby pojištění.

Dalším typem je invalidní důchod. Nárok na něj získají lidé v dlouhodobě špatném zdravotním stavu, kteří nemohou pracovat vůbec nebo pracují pouze omezeně. Jedná se o druhý nejčastěji vyplácený důchod v Česku.

Mezi další typy důchodů patří například vdovský a vdovecký důchod, sirotčí důchod nebo výsluhová renta. Poslední zmíněná dávka je určena pro specifickou skupinu osob jako jsou vojáci, policisté, hasiči a podobně.

Přes 2,3 milionu starobních důchodců

Ke konci června 2024 evidují statistiky České správy sociálního zabezpečení celkem 2 372 483 starobních důchodců. Z toho je v předčasném důchodu 754 362 osob. Za uplynulých 23 let se počet starobních důchodců zvýšil o téměř 480 tisíc.

Jak jsme se už zmínili, druhou nejpočetnější skupinou jsou invalidní důchodci. Invalidní důchod pobírá před 412 tisíc osob. Stát vyplácí i více než 66 tisíc pozůstalostních penzí (pozn. z toho vdovy 18 724 osob, vdovci 4 794 osob a sirotci 42 540 osob).

Aktuální výše starobního důchodu v ČR

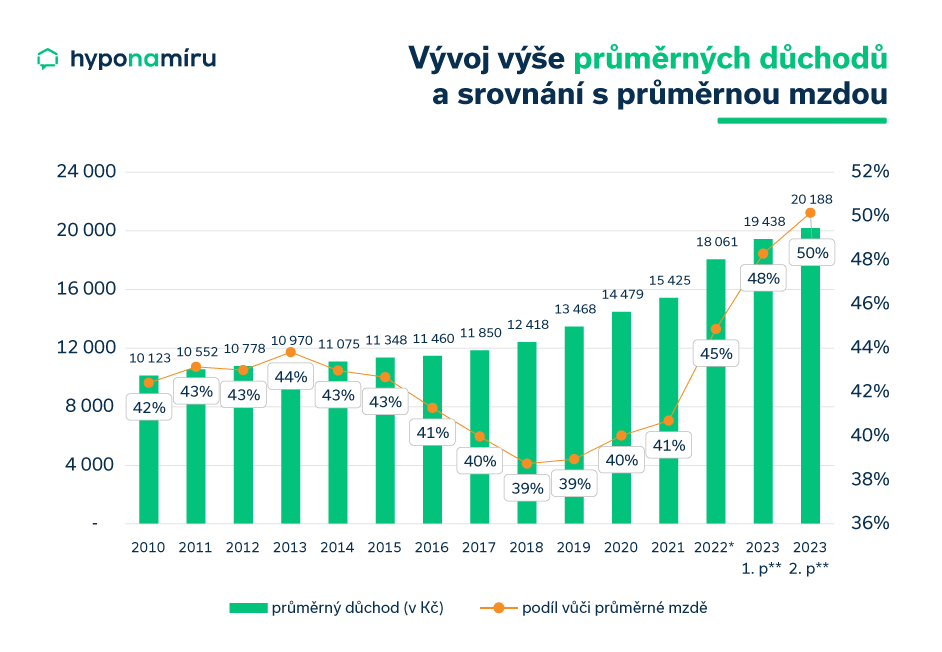

Odchod do penze je vždy doprovázen poklesem příjmu. V roce 2023 se poprvé v historii dostal průměrný starobní důchod nad hranici 20 tisíc korun. V září téhož roku získal „průměrný český senior“ na účet měsíční důchod ve výši 20 254 korun.

Ve druhém čtvrtletí roku 2023 dosahovala průměrná hrubá mzda v České republice 43 193 korun. Pokud takto vysokou hrubou mzdu pobírá zaměstnanec bez nezaopatřených dětí, získá po odpočtu daní a pojistného na svůj účet 34 532 korun.

Rychlým výpočtem zjistíte, že „průměrný senior” má oproti „průměrnému zaměstnanci” každý měsíc ve svém rozpočtu o více než 14 tisíc korun méně. Čím vyšší je příjem v zaměstnání, tím hlubší je finanční propad po odchodu do penze.

I když výše průměrného starobního důchodu v Česku dlouhodobě roste, kupní sílu seniorů snižuje inflace. Ta byla v poslední době extrémně vysoká. Například ke konci roku 2022 dosahovala meziročně 16,2 %.

Miroslav Majer k tomu dodává: „Vyjít pouze s nízkým státním důchodem je v dnešní době zejména pro osamělé seniory velmi obtížné. Kdo žije v nájmu, tomu mnoho peněz po uhrazení všech poplatků spojených s bydlením nezbude. Ve výhodnější pozici jsou dnes senioři, kteří mají zajištěné vlastní bydlení. Nejsou odkázání na příspěvky na bydlení od státu a majitelé větších nemovitostí mohou získat další příjem navíc například pronájmem nevyužívaných prostor.“

Důchodová reforma

Vláda v roce 2023 schválila důchodovou reformu, která postupně přinese změny v důchodovém systému. Hlavním důvodem reformy je prodlužující se délka života Čechů a s tím související narůstající doba strávena v penzi. Státní důchodový účet se dostává do hlubokých deficitů a z dlouhodobého hlediska je důchodový systém finančně neudržitelný. V současné době jde zhruba jedna třetina z celkových výdajů státu právě na výplaty důchodů.

Vybrané změny důchodového systému jsou následující:

- Postupně se bude zvyšovat věk pro důchod

- Snížení maximální doby předčasného důchodu z 5 let na 3 roky

- Pro předčasný odchod je nutné získat 40 let pojištění

- Úprava valorizace důchodů

- Nárůst pojistného pro OSVČ

- Do důchodového systému se zapojí lidé pracující na dohody o provedení práce

- Zavedení rodinného vyměřovacího základu

- Společný vyměřovací základ pro partnery

Reforma důchodového systému je detailně popsána na stránkách Ministerstva práce a sociálních věcí.

Výpočet důchodu

Konkrétní výše starobního důchodu je u každého jiná. Ve výpočtu jsou zohledněny nejen celkové příjmy ze zaměstnání či podnikání v době před odchodem do důchodu, ale také například počet odpracovaných let (tzn. získaná doba pojištění).

Starobní důchod se skládá ze dvou částí, a to základní a procentní výměry. První složka je pro všechny stejná a činí 10 % průměrné mzdy v České republice. V roce 2023 je základní výměra ve výši 4040 korun.

Procentní výměra se stanovuje individuálně procentní sazbou z výpočtového základu podle získané doby pojištění.

Informativní důchodová aplikace

Výši vašeho důchodu vypočítá Česká správa sociálního zabezpečení, a to v rámci řízení o nároku na důchod. Před dosažením důchodového věku si můžete sami provést informativní výpočet předpokládaného starobního důchodu v důchodové kalkulačce. Využít k tomu můžete informativní důchodovou aplikaci na ePortálu ČSSZ.

Jde o praktický nástroj, který vám umožní rychle a snadno zjistit odhad výše vašeho budoucího starobního důchodu. Aplikace pracuje s reálnými daty z evidence ČSSZ a poskytuje tak maximálně přesné informace. Kromě toho získáte přehled o svém datu odchodu do důchodu a můžete si zkontrolovat, zda jsou všechny doby důchodového pojištění správně započteny. Používání aplikace je bezpečné díky přihlášení přes Identitu občana či datovou schránku. O aktuálních i připravovaných změnách v oblasti důchodového pojištění se dozvíte na stránkách Ministerstva práce a sociálních věcí.

Osobní důchodový plán

Budoucí seniory čeká pozdější odchod do penze a pokles příjmu. Kromě státem vypláceného důchodu budou hrát stále významnější roli vlastní prostředky. Investice do důchodu se proto vyplatí začít řešit co nejdříve.

Nutností je správné finanční plánování důchodu. Jedině tak si totiž zajistíte finanční stabilitu i v důchodovém věku.

Na začátku je třeba odhadnout očekávané výdaje v penzi a určit plánovanou dobu čerpání finanční rezervy. Tyto informace vám pomohou určit správnou cílovou částku, kterou je třeba do důchodu našetřit.

Průběžně ukládané peníze je nutné vhodně zhodnocovat, aby inflace neubírala z jejich reálné hodnoty. Využít k tomu můžete různé spořicí a investiční produkty. Při jejich výběru dbejte na dostatečnou diverzifikaci. Vaše důchodové investiční portfolio může obsahovat například různé akcie, dluhopisy, podílové fondy, důchodový penzijní fond nebo také drahé kovy či nemovitosti.

„Důležité je včas vyřešit i otázku bydlení v důchodovém věku. Je důležité zvážit, zda chcete žít ve vlastní nemovitosti nebo raději v podnájmu. Pokud se rozhodnete pro první možnost, je výhodné v produktivním věku financovat pořízení nemovitosti hypotékou. Hypoteční úvěr lze v tomto případě považovat za určitou formu důchodového spoření,“ doplňuje Miroslav Majer.

Kolik si spořit na důchod?

Na udržení důstojné životní úrovně v důchodu by měl mít každý k dispozici alespoň dva miliony korun (pozn. v současné době). Finanční poradci obecně doporučují odkládat na důchod minimálně 10 % příjmů a začít ideálně hned od první výplaty. Pokud tedy dnes vyděláváte například 40 tisíc korun čistého, měli byste si každý měsíc odložit stranou minimálně 4 tisíce. Za čtyři desetiletí můžete tímto způsobem našetřit pěknou sumu peněz.

Kdo nechce v důchodu otáčet v kapse každou korunu, měl by si začít co nejdříve odkládat peníze stranou. Jak se co nejlépe finančně zajistit na důchod? Přečtěte si článek na téma Finanční nezávislost a spoření na důchod.

UniCredit Bank snižuje úrokové sazby u hypotečních úvěrů

Nabídka banky tak začíná na sazbě 4,69 % p.a.

Podmínkou získání této sazby je LTV max. do 80 %, sjednání úvěrového pojištění, aktivita na účtu a výše úvěru nad 1 000 000 Kč.

Uvedenou sazbu je dále možné snížit o 0,1 % p.a., a to v případě doložení PENB A / B (Nízkoenergetická hypotéka)

Nové úrokové sazby platné od 26. září 2024

Nové úrokové sazby byly stanoveny pro českou ekonomiku s účinností od 26. září 2024.

2T repo sazba byla snížena na 4,25 %. Diskontní sazba klesla na 3,25 %, zatímco lombardní sazba nyní činí 5,25 %.

Šest členů bankovní rady tuto změnu podpořilo, i když jeden člen navrhoval výraznější snížení o 0,5 procentního bodu.

Konkrétní důvody pro úpravu sazeb

Měnová politika České národní banky (ČNB) se zaměřuje na udržení cenové stability, a to i v době, kdy se inflace stabilně drží blízko svého dvouprocentního cíle. Od ledna 2024 je patrná snaha ČNB udržet tuto stabilitu, přestože centrální banka připomíná, že kontrola inflace není u konce.

Repo sazba, která na konci předchozího roku činila 7 %, se nyní snížila na 4,25 %. Tento pokles v úrokových sazbách představuje zmírnění dříve přísné měnové politiky, avšak stanovování úroků zůstává stále na restriktivní úrovni. Tato změna byla dále projednána na tiskové konferenci bankovní rady.

Ekonomický výhled

Česká ekonomika se pomalu zotavuje a stále se nachází pod svým maximálním potenciálem. Hrubý domácí produkt (HDP) vzrostl ve druhém čtvrtletí mezičtvrtletně o 0,3 % a meziročně o 0,6 %. Tento růst podpořily především investice podniků, avšak spotřeba domácností se zvýšila jen nepatrně. Tlak na trhu práce se mírně uvolňuje, přičemž nezaměstnanost zůstává na nízké úrovni. Růst průměrných mezd ve druhém čtvrtletí dosáhl 6,5 %, ale zaznamenal zpomalení oproti předchozímu kvartálu.

Dopady na finanční produkty

Hypoteční financování a úvěry

U hypoték se očekává, že tento pokles sazeb nemá výrazný vliv. Tržní podmínky totiž procházejí změnami, které mají větší dopad než samotná úprava úrokových sazeb oznámená ČNB. Změny v hypotečních úvěrech tak spíše odrážejí širší souvislosti v oblasti financování.

Produkty zaměřené na úspory

Úrokové míry u spořicích účtů, termínovaných vkladů a stavebního spoření pravděpodobně poklesnou. Očekává se, že banky přistoupí k úpravám svých úrokových sazeb, což se týká všech produktů na úspory. Změny se mohou lišit podle strategie jednotlivých finančních institucí, avšak pokles úročení bude pravděpodobně cítit u většiny z nich.

Dopad na investiční prostředí

Pokles úrokových sazeb může mít významný vliv na investiční prostředí. S nižšími sazbami je pravděpodobné oživení realitního trhu, což může vést ke zvýšení cen nemovitostí a zlepšení výkonnosti realitních fondů. Snížení sazeb také obvykle vede k větší aktivitě na trzích s dynamickými investicemi, jako jsou akcie a korporátní dluhopisy. Zvýšená atraktivita státních dluhopisů s delší dobou splatnosti může lákat investory k větší angažovanosti. Tím vznikají podmínky pro rozvoj různorodých investičních příležitostí, které mohou ovlivnit také posílení koruny. Vliv těchto změn je důležitý pro celkovou stabilitu trhu.

Varování ČNB a budoucí výhled

Česká národní banka zdůrazňuje, že proces snižování úrokových sazeb může být kdykoli přerušen v důsledku proinflačních tlaků. Bankovní rada ČNB bude pokračovat v pečlivém sledování ekonomických ukazatelů a je připravena odpovědět na možná rizika.

Při budoucích jednáních se bankovní rada zaměří na analýzu nových dat a jejich vliv na inflaci. Hlavní faktory, které ovlivní rozhodování, zahrnují:

- Setrvalé nízkoinflační prostředí

- Kurz koruny

- Vliv fiskální politiky

- Napětí na trhu práce

- Domácí a zahraniční poptávka

- Opatření zahraničních centrálních bank

Tyto aspekty budou mít klíčový dopad na ekonomiku a budoucí politiku centrální banky. Bankovní rada ČNB si klade za cíl zůstat v rámci ekonomické stability a pružně reagovat na měnící se podmínky.

Co si z článku odnést:

- Vhodně nastavené pojištění chrání nemovitost a její vnitřní vybavení před vysokými ztrátami způsobenými katastrofami nebo krádežemi.

- Pojištění nemovitosti se vztahuje na hlavní budovy, vedlejší stavby, příslušenství, zabudovaná zařízení a technologie.

- Pojištění se vyplatí sjednat už ve fázi výstavby, protože kryje škody na rozestavěné nemovitosti a stavebním materiálu.

- Výši pojistného ovlivňuje pojistná částka, limity, spoluúčast a riziko povodní.

- Chybami jsou podpojištění, opomenutí aktualizace smlouvy a nepochopení výluk.

Nečekané události, jako jsou požár, povodeň či vichřice, mohou kdykoliv zasáhnout váš domov a způsobit značné škody. Povodně v České republice v roce 2024 ukázaly, že následky těchto katastrof bývají finančně náročné. V takových situacích může být velkou oporou pojištění nemovitosti a domácnosti. „Pokud jsou tato pojištění nastavena správně, poskytují komplexní ochranu vašeho majetku. Pojištění nemovitosti chrání samotnou stavbu, jako je váš rodinný dům nebo rekreační objekt. Pojištění domácnosti se zaměřuje na vnitřní vybavení, tedy nábytek, elektroniku, sportovní vybavení a další předměty. Společně pokrývají většinu rizik, která mohou váš domov ohrozit,“ doplňuje Miroslav Čejka, pojišťovací specialista fintech startupu hyponamíru.cz.

Proč mít pojištění nemovitosti

Pojištění nemovitosti je nezbytné pro každého majitele domu, bytu nebo rekreačního objektu. Chrání vás před vysokými náklady na opravy po požáru, povodni či jiných nepříznivých životních událostech. Roční náklady na pojištění jsou zanedbatelné ve srovnání s potenciálními ztrátami. Zde je několik důvodů, proč si sjednat pojištění nemovitosti.

- Ochrana proti přírodním katastrofám: Pojištění kryje škody způsobené povodněmi, zemětřesením či vichřicí, což vám ušetří náklady na opravy.

- Krytí škod způsobených třetími stranami: Pojištění vám poskytne finanční prostředky na opravy škod způsobených vandalismem nebo krádeží.

- Klid a jistota: Správně nastavené pojištění vám poskytne klid, že v případě katastrofy budete mít dostatek financí na obnovu majetku.

- Zabezpečení pro hypotéku: Sjednání pojištění nemovitosti je podmínkou pro získání hypotéky, protože chrání banku před ztrátou hodnoty nemovitosti v případě škody.

Předmět pojištění nemovitosti

Pojištění nemovitosti nabízí komplexní ochranu vašeho majetku, a to nejen hlavní budovy, jako jsou rodinné domy, bytové domy či rekreační objekty, ale i vedlejší stavby, například garáže, zahradní domky, skleníky, bazény či oplocení.

Kromě samotných staveb pojištění pokrývá také pevně zabudovaná zařízení, jako jsou podlahy, okna, dveře, topné systémy a sanitární vybavení. Pokud se rozhodnete pořídit moderní technologie, jako jsou solární panely nebo tepelná čerpadla, měli byste tyto součásti zahrnout do pojistné smlouvy. Tím zajistíte ochranu celé nemovitosti.

Před sjednáním pojištění domu, pojištění bytu nebo pojištění rekreačního objektu se vyplatí srovnat nabídky více pojišťoven. Tím zajistíte optimální krytí za nejlepší cenu.

Pojištění domu ve výstavbě

Pokud právě stavíte nový dům, je možné pojistit i rozestavěnou nemovitost včetně stavebního materiálu. Toto pojištění chrání váš majetek během stavby, a pokud dojde k poškození, zničení nebo krádeži, budete mít nárok na kompenzaci. Je však důležité pravidelně aktualizovat pojistnou smlouvu, aby odpovídala aktuální hodnotě stavby.

Rozsah pojištění nemovitosti

Při výběru pojištění nemovitosti je důležité sledovat rizika, která jsou pojištěna. V infografice níže najdete přehled nejběžnějších rizik, která jsou zahrnuta v pojištění majetku.

Miroslav Čejka k nastavení pojištění dodává: „Výběr pojištění nemovitosti se vyplatí konzultovat s nezávislým pojišťovacím poradcem. Pomůže vám správně nastavit rozsah pojištění i výši pojistných limitů, aby byla zajištěna dostatečná ochrana nemovitosti. Společně s vámi projde pojistnou smlouvu, upozorní vás na výluky z pojištění a vše důkladně vysvětlí. Tím předejdete podpojištění a zajistíte si odpovídající kompenzaci v případě škody.“

Pojištění domácnosti

Zatímco pojištění nemovitosti kryje škody na samotné budově a jejích součástí, pojištění domácnosti se zaměřuje na ochranu veškerého vybavení uvnitř. Toto pojištění pokrývá například:

- Nábytek, od postelí po skříně

- Kuchyňské spotřebiče a elektroniku, jako jsou lednice, televizory a počítače

- Umělecká díla a starožitnosti, které mohou mít vysokou hodnotu

- Sportovní vybavení, včetně jízdních kol a lyží

- Dětské kočárky a invalidní vozíky, i když jsou uloženy ve společných prostorách

- Peníze a ceniny, které máte doma

- Věci uložené v garáži, včetně elektrokol nebo nářadí

- Osobní věci v zavazadlovém prostoru auta

- Stavební prvky, jako jsou plovoucí podlahy nebo vestavěné skříně

Proč si sjednat pojištění domácnosti?

Pojištění domácnosti vám poskytne klid, že váš majetek je chráněn před nečekanými událostmi, jako jsou vodovodní havárie, požáry nebo krádeže. Pokud máte doma dražší vybavení, jako je značková elektronika nebo luxusní nábytek, pojištění pokryje náklady na jejich opravu nebo náhradu.

Pojištění domácnosti si můžete sjednat i jako nájemník. Pojištění nájemního bydlení může pokrývat celou řadu rizik. Pomůže vám například při havárii plynu nebo vody, krádeži vašich věcí z bytu či domu, nebo při zničení elektroniky v důsledku přepětí, podpětí či zkratu elektroinstalace.

Pojištění odpovědnosti

Pojištění odpovědnosti je často nabízeno jako součást balíčku s pojištěním nemovitosti nebo pojištěním domácnosti. Toto pojištění vás kryje v případě, že způsobíte škodu třetím osobám, například pokud prasklé potrubí vytopí sousedy. Takové pojištění je nezbytné, pokud chcete být chráněni před náklady na náhradu škody.

Jak si správně zvolit pojištění majetku

Pro maximální ochranu vašeho majetku je vhodné zvolit kombinaci pojištění nemovitosti, pojištění domácnosti a pojištění odpovědnosti. Zohledněte všechna rizika, kterým můžete čelit, a nastavte pojistné plnění tak, aby odpovídalo hodnotě vašeho majetku. Komplexní pojištění domácnosti je skvělou volbou, pokud hledáte ochranu před širokou škálou možných škod.

Co ovlivňuje výši pojistného

Výši pojistného ovlivňuje několik klíčových faktorů, které je důležité zohlednit při sjednávání pojištění domova. Patří sem:

- Výše pojistné částky: Čím vyšší částka, tím vyšší pojistné.

- Stanovené limity pojistného plnění: Nižší limity mohou snížit pojistné, ale také ochranu.

- Výše sjednané spoluúčasti: Vyšší spoluúčast snižuje pojistné, ale zvyšuje vaše náklady v případě škody.

- Míra rizika vzniku povodně nebo záplavy (pokud je riziko pojištěno): Oblasti s vyšším rizikem mají obvykle vyšší pojistné. Existují oblasti, ve kterých pojišťovny nemovitost nepojistí.

Tyto faktory je třeba pečlivě zvážit, aby pojistka poskytovala odpovídající ochranu.

Časté chyby při sjednávání pojištění

Při pojištění majetku se lidé často dopouštějí několika chyb, které mohou mít závažné důsledky. Jednou z nejčastějších chyb je podpojištění, kdy není pojištěná částka dostatečná k pokrytí plné hodnoty majetku.

Další chybou je opomenutí aktualizace pojistné smlouvy při změnách, jako je renovace nebo nákup nového vybavení.

Lidé také často neberou v úvahu výluky z pojištění, což znamená, že některé události nejsou kryty. Nedostatečné pochopení pojistných podmínek může vést k nepříjemným překvapením v případě škody.

Výhody a nevýhody pojištění majetku

Hlavní výhodou pojištění nemovitosti a domácnosti je finanční jistota, kterou vám poskytne v případě škody. Možnost sjednat pojištění domácnosti online vám usnadní celý proces a zajistí, že budete rychle chráněni.

Nevýhodou může být nutnost pravidelné aktualizace pojistné smlouvy. S tím vám však pomůže zkušený pojišťovací specialista, který vás upozorní na vhodný okamžik pro aktualizaci, sleduje podmínky za vás a porovná je s aktuální nabídkou na trhu.