Moneta stavební spořitelna se rozhodla pro zásadní změnu ve své nabídce finančních produktů. Od března 2025 jako první stavební spořitelna na trhu zcela ukončila poskytování překlenovacích úvěrů, a to jak se zajištěním, tak i bez něj. Tento krok znamená, že noví i stávající klienti mohou nadále využívat pouze řádné úvěry ze stavebního spoření, které jsou i nadále poskytovány v souladu s platnou legislativou.

Vyšší úroky a nový bonus: Jak se mění podmínky stavebního spoření u Monety?

Nová akce: Bonus 3 000 Kč za vklad

Moneta přichází s lákavou nabídkou pro nové klienty stavebního spoření. Každý, kdo uzavře smlouvu a do 4 měsíců na účet vloží alespoň 120 000 Kč, získá jednorázový bonus ve výši 3 000 Kč. Tato částka bude připsána hned po uplynutí stanovené lhůty. Je však nutné dodržet 6letou vázací dobu – v opačném případě bude bonus odečten, pokud klient nezačne čerpat řádný úvěr ze stavebního spoření. Akce platí do odvolání.

Vyšší úroky pro spoření i úvěry

Další změnou, která vstoupila v platnost 27. února 2025, je úprava úrokových sazeb. Klienti uzavírající novou smlouvu v tarifu ProSpoření se mohou těšit na výhodnější úročení vkladů – sazba vzrostla na 1,8 % p.a. Na druhé straně však došlo ke zvýšení úrokové sazby u úvěrů ze stavebního spoření, která nyní činí 4,8 % p.a.

Shrnutí hlavních změn:

- Konec překlenovacích úvěrů – Moneta nadále poskytuje pouze řádné úvěry ze stavebního spoření.

- Bonus 3 000 Kč – Stačí vložit 120 000 Kč do 4 měsíců od uzavření smlouvy.

- Vyšší úrokové sazby – 1,8 % p.a. na vklady, 4,8 % p.a. na úvěry.

Co si z článku odnést:

- Od září 2023 dochází k postupnému poklesu úrokových sazeb hypotečních úvěrů.

- V lednu 2025 klesla průměrná úroková sazba nově sjednaných hypoték na 4,78 %, což je stále více než před pěti lety.

- Odborníci předpokládají, že úrokové sazby hypoték budou v roce 2025 nadále mírně klesat, což je příznivé pro nové žadatele.

- Lidé, kterým letos končí pětiletá fixace, musí počítat s vyšším úrokem a vyšší měsíční splátkou.

- Vysoká inflace v letech 2022 a 2023 zvýšila náklady domácností na bydlení, včetně energií a služeb.

- Ekonomická situace se stabilizovala, inflace klesla na přijatelnou úroveň a růst mezd podporuje zvýšený zájem o hypotéky.

- S rostoucí poptávkou po nemovitostech lze očekávat další růst jejich cen.

- Banky letos nabídnou zajímavé akční nabídky, například v březnu je možné získat hypotéku s úrokem pod 4 %.

Úrokové sazby hypotečních úvěrů pozvolna klesají od září 2023. V lednu 2025 se podle České bankovní asociace sazby u nových hypoték dostaly na 4,78 %. Stále jsou však vyšší než před pěti lety, kdy se pohybovaly kolem 2,5 %.

„V nadcházejících měsících se očekává pokračující pozvolný pokles úrokových sazeb hypotečních úvěrů. Klesající sazby potěší především ty, kteří plánují sjednání nové hypotéky. Naopak méně příznivá situace čeká ty, kterým letos končí fixace po třech nebo pěti letech – jejich splátky se zvýší,“ uvádí Miroslav Majer, CEO fintech startupu hyponamíru.cz.

Výdaje za bydlení stabilně rostou

Vysoká inflace v letech 2022 a 2023 výrazně zvýšila výdaje domácností na bydlení. Češi se kromě vyšších splátek hypoték potýkají i s dražšími energiemi, vodným, stočným a poplatky za odpad či televizi. Náklady na vlastní bydlení jsou nyní výrazně vyšší než v minulosti.

Dobrou zprávou je, že ekonomická situace se stabilizovala. Inflace se drží na přijatelné úrovni, mzdy rostou a lidé opět více utrácejí. To podporuje zájem o hypotéky. Kdo zvažuje koupi vlastního bydlení, neměl by příliš otálet – s rostoucí poptávkou po nemovitostech lze očekávat další zdražování.

Vývoj úrokové sazby v roce 2025

V roce 2025 se očekává další pokles úrokových sazeb hypoték, jehož tempo bude záviset na rozhodnutích ČNB a situaci na trhu. Poptávka po hypotékách by měla být vyšší než v předchozím roce a celkový objem nově poskytnutých úvěrů by mohl dosáhnout až 300 miliard korun. Už výsledky druhé poloviny roku 2024 naznačují, že hypoteční trh čeká silné období. Pokračující snižování sazeb ze strany centrální banky by mohlo vést k dosažení úrokových sazeb až ke 3,5 %.

Kdy se vyplatí refinancovat hypotéku?

Refinancování hypotéky se vyplatí, pokud aktuální úrokové sazby výrazně klesnou pod úroveň vaší stávající hypotéky. Nižší úrok znamená nižší měsíční splátku nebo možnost zkrátit dobu splácení při zachování stejné splátky. Rozdíl v úrokové sazbě by však měl být dostatečně velký, aby pokryl případné náklady spojené s refinancováním, jako jsou poplatky za předčasné splacení nebo nový odhad nemovitosti.

Konec fixace hypotéky v roce 2025

Refinancování hypotéky v roce 2025 se vyplatí především těm, kteří si sjednali velmi krátkou fixaci. Úrokové sazby dosáhly vrcholu v srpnu a září 2023, kdy se pohybovaly kolem 5,51 %, zatímco dnes jsou již pod 5 %. Pro majitele těchto krátkých fixací tak může být refinancování výhodné, protože mohou získat nižší úrok a snížit si měsíční splátky.

Naopak u fixací na tři nebo pět let refinancování aktuálně příliš smysl nedává. Úrokové sazby na trhu jsou nyní stále vyšší, než za jakých podmínek byly tyto hypotéky sjednány. Pokud vám fixace končí v roce 2025, je důležité pečlivě zvážit, zda je refinancování v daném okamžiku skutečně výhodné, a sledovat další vývoj sazeb.

Aktuální možnosti refinancování si můžete srovnat online v hypotečním bankovnictví hyponamíru.cz. Specialisté na hypotéky z hyponamíru.cz vám poradí, jak a kdy refinancovat hypotéku.

Podmínky jednotlivých bank

Na trhu se mohou v brzké době začít objevovat akční nabídky bank, které budou reagovat na klesající úrokové sazby. Například od března 2025 nabízí jedna z tuzemských bank hypotéku s úrokem pod čtyři procenta. Má to ale své podmínky – zvýhodněná sazba platí pouze pro úvěry nad jeden milion korun s LTV do 60 % a fixací na tři nebo pět let. To znamená, že se jedná o nabídku určenou zejména klientům s vyššími vlastními úsporami. Banky se tak snaží přilákat bonitní žadatele.

Pokud se chystáte na refinancování, vyplatí se sledovat akční nabídky bank a porovnávat jednotlivé podmínky. Nezaměřujte se však pouze na výši úrokové sazby, ale věnujte pozornost i ukazateli RPSN. Ten zahrnuje nejen úrok, ale i veškeré související poplatky, které ovlivňují celkovou cenu úvěru.

Postup při změně banky

Při změně banky u hypotéky, tedy při refinancování, je nejdříve potřeba vybrat novou nabídku a požádat o převedení úvěru. Žádost se podává stejně jako u nové hypotéky a banka bude požadovat doklady o příjmech, odhad hodnoty nemovitosti a smlouvu k původní hypotéce. Schválení trvá obvykle několik týdnů, záleží na bance a složitosti případu. Po schválení je nutné podepsat novou smlouvu, splatit původní úvěr a provést změny v zástavním právu v katastru nemovitostí. Celý proces trvá přibližně jeden až dva měsíce.

Možnosti fixace

Při volbě fixace hypotéky záleží na očekávaném vývoji úrokových sazeb. Krátká fixace, například na jeden až tři roky, se vyplatí v době, kdy se očekává pokles sazeb. Umožňuje rychlejší reakci na změny trhu a možnost refinancování za výhodnějších podmínek. Naopak delší fixace, například na pět až deset let, dává smysl, pokud jsou sazby nízké a chcete mít jistotu stabilní splátky po delší dobu. Delší fixace chrání před budoucím růstem sazeb, ale omezuje flexibilitu při případném refinancování. Výběr optimální délky fixace by měl odpovídat vašim finančním plánům.

Poplatky a sankce za předčasné splacení

Novela zákona o spotřebitelském úvěru, která mění podmínky předčasného splacení hypotéky, nabyla účinnosti 1. září 2024. Podle této novely mohou banky při předčasném splacení hypotéky během fixace úrokové sazby požadovat náhradu nákladů až do výše 0,25 % z předčasně splacené částky za každý započatý rok do konce fixace, maximálně však 1 % z této částky.

Novela také rozšiřuje situace, kdy lze hypotéku splatit předčasně bez poplatku, například při vypořádání společného jmění manželů po rozvodu nebo při prodeji nemovitosti po dvou letech od její koupě.

Podrobně se tomuto tématu věnujeme v samostatném článku na blogu.

Vliv inflace a cen nemovitostí

Při refinancování hypotéky hraje klíčovou roli aktuální hodnota nemovitosti, kterou banka určuje na základě odhadu. Pokud ceny nemovitostí rostou vlivem inflace, hodnota zástavy se zvyšuje. Tím se snižuje LTV a zvyšuje šance na výhodnější úrokovou sazbu. Naopak pokles cen může znamenat vyšší LTV, což refinancování zkomplikuje – banka může požadovat vyšší vlastní kapitál nebo nabídnout méně výhodné podmínky. Inflace zároveň ovlivňuje náklady na stavební materiály i nové výstavby, a tím i celý trh s nemovitostmi. Proto je důležité sledovat vývoj trhu a zvolit správný okamžik pro refinancování.

Alternativy k refinancování

Alternativou k refinancování hypotéky může být úvěr ze stavebního spoření, který je vhodný zejména pro financování rekonstrukcí či menších investic do bydlení. Tento úvěr často nevyžaduje zajištění nemovitostí až do určité výše, obvykle kolem jednoho milionu korun.

Další možností je konsolidace úvěrů, která umožňuje sloučení více stávajících půjček do jednoho úvěru s výhodnějšími podmínkami. Tím získáte lepší přehled o svých závazcích a často i nižší měsíční splátku.

Hypoteční trh se i nadále vyvíjí směrem, který potěší zájemce o financování bydlení. Přestože ceny zdrojů zůstávají stabilní kolem 3,5 %, některé banky se rozhodly snížit nabídkové sazby hypoték na historicky nízké úrovně.

Nejnižší sazby hypoték a trendy fixací

- Hypotéku s fixací na 3 nebo 5 let je nyní možné získat již za 4,29 %, což je jedna z nejnižších hodnot za poslední období.

- Jednoletá fixace je aktuálně dražší a začíná na 4,89 %.

- Nejoblíbenější jsou tříleté fixace, které v únoru tvořily přes 80 % všech nově poskytnutých hypoték.

- Dvouleté a jednoleté fixace mají dohromady jen 8% podíl, zatímco pětileté fixace se drží těsně pod 2 %. Delší fixace jsou využívány spíše výjimečně.

Vyjednávání a akční nabídky mohou sazby ještě snížit

Dobrou zprávou je, že většina velkých bank již nabízí hypotéky pod 5 %. Klienti mohou získat ještě výhodnější podmínky například skrze individuální vyjednávání, slevy za hypotéku na energeticky úsporné bydlení či další akční nabídky.

Vývoj úrokových sazeb naznačuje, že trh je nyní velmi přívětivý pro nové žadatele o hypotéky. Klíčem k získání nejvýhodnější sazby je správná volba fixace a aktivní vyjednávání s bankou.

1. Proč jste se rozhodl pro řešení s hyponamíru?

Chtěl jsem využít služeb zprostředkovatele (protože nabízejí nižší úroky než nabízí samotná banka na webu), a hyponamíru na mne působilo dojmem větší firmy, kde nejsem závislý pouze na jedné konkrétní osobě (která může mít například dovolenou).

2. Jak hodnotíte sjednání hypotéky online formou (bez návštěvy pobočky bank a poradců)?

Finální podpis hypotéky online na tak velkou částku byl trochu nezvyk, ale jinak online proces fungoval výborně.

3. V čem jsme Vám dokázali nejvíce pomoct?

Vykomunikovat většinu dokumentů s realitní kanceláří, a stejně tak s ní zařídit jistotní účet v bance. Realitní kancelář v oboru začíná, a vím že komunikace s ní musela být opravdu intenzivní.

4. Jak hodnotíte odbornost a informovanost specialisty, který se Vám věnoval v průběhu řešení hypotéky?

Se samotným specialistou (panem Křivánkem) jsem téměř nemusel komunikovat, během dvou telefonických hovorů na začátku spolupráce jsme vybrali nejvhodnější řešení a pak jsem vše řešil s panem Komínkem. S tím jsme naopak komunikovali velmi mnoho, během cca dvou měsíců odvedl opravdu mnoho práce, obzvláště při domlouvání veškerých záležitostí s realitní kanceláří, a vyměnili jsme si opravdu velké množství emailů.

5. Co by pomohlo tomu, aby se Vám snáze používalo naše internetové hypoteční bankovnictví?

Nic mne nenapadá – naopak musím pochválit možnost nahrávání dokumentů přes mobilní telefon 🙂

6. Jaké informace Vám v průběhu procesu chyběly nebo nebyly dostatečně jasné?

Nic mne nenapadá – aplikace pro sledování stavu hypotéky od České spořitelny je takový „black box“ který neřekne nic o průběhu schvalování, ale s tím vy nic nezmůžete.

7. Napadá Vás něco, co můžeme zlepšit?

Asi nic co by se dalo zlepšit z Vaší strany, všechny komplikace byly způsobeny zpožděními na straně realitní kanceláře a komplikacemi spojenými s přípravou jistotního účtu. Jsem rád, že jste asistovali i při vyřízení tohoto jistotního účtu, neboť se nakonec ukázalo že je to skoro náročnější záležitost než samotné vyřízení hypotečního úvěru.

8. Jak jste se dozvěděl o hyponamíru?

Google.

Hypotéky u Monety výhodněji: Jaké jsou nové sazby a podmínky?

Od 3. března 2025 Moneta Money Bank plošně snížila úrokové sazby hypoték o 0,1 %. Pokud si sjednáte hypotéku nad 1 milion Kč s LTV do 60 %, můžete získat úrok již od 3,99 % s fixací na 3 nebo 5 let.

U úvěrů s LTV v rozmezí 60–80 % se sazba zvyšuje o 0,1 %, zatímco hypotéky nad 80 % LTV nesou úrok vyšší o 0,5 %. Pokud žádáte o úvěr do 1 milionu Kč, počítejte s vyšší sazbou o 0,3 %.

Výhodnější podmínky si zajistíte sjednáním pojištění schopnosti splácet, které vám sníží úrok o 0,2 %. Další slevu 0,5 % získáte, pokud bude na váš účet pro splácení hypotéky pravidelně přicházet minimálně 15 000 Kč měsíčně.

Co si z článku odnést:

- Výběr mezi nájmem a vlastním bydlením má zásadní dopad na rodinný rozpočet i životní styl.

- Nájemní bydlení nabízí flexibilitu a nižší vstupní náklady, ale méně jistoty a nemožnost budování vlastního majetku.

- Vlastnické bydlení přináší stabilitu a možnost investice do budoucnosti, ale vyžaduje vyšší počáteční náklady a dlouhodobý finanční závazek.

- Po splacení hypotéky se náklady na vlastnické bydlení výrazně snižují, což z něj dělá výhodnější dlouhodobou volbu.

- Cena nájmů i nemovitostí závisí na lokalitě, ekonomické situaci, poptávce a dostupnosti hypoték.

- Vlastník nemovitosti nese odpovědnost za údržbu, opravy a další výdaje, které mohou být finančně náročné.

- Právní podmínky nájemního bydlení mohou ovlivnit stabilitu nájmu – pronajímatel může měnit smluvní podmínky nebo nájemné.

- Neexistuje univerzálně lepší varianta – volba mezi nájmem a vlastnictvím závisí na individuální situaci a prioritách.

Rozhodování o bydlení je klíčovým životním krokem, který ovlivňuje nejen finanční stabilitu, ale i životní styl. V České republice se lidé často rozhodují mezi nájemním a vlastnickým bydlením, přičemž každá možnost má své výhody i nevýhody. Jaké faktory ovlivňují toto rozhodování a co je výhodnější: nájem nebo vlastnictví?

Nájemní bydlení: flexibilita a nižší vstupní náklady

Nájemní bydlení poskytuje větší flexibilitu, což ocení zejména mladí lidé nebo ti, kteří často mění místo zaměstnání. Snadná změna bydliště bez nutnosti prodeje nemovitosti je významnou výhodou nájemního bydlení.

Dalším plusem jsou nižší vstupní náklady – nájemník nepotřebuje vysokou akontaci na koupi bytu ani řešit financování vlastního bydlení formou hypotéky. Náklady na bydlení v nájmu zahrnují pouze měsíční nájemné a poplatky, zatímco údržbu a větší opravy obvykle hradí pronajímatel.

Kromě toho se nájemní bydlení často nachází v lokalitách s lepší dopravní dostupností a širší nabídkou služeb. Nájemníci si mohou snadno vybrat bydlení blíže práci či škole, což je zvláště výhodné pro mladé páry a rodiny s dětmi.

Jaké jsou nevýhody nájemního bydlení?

Nevýhody nájmu zahrnují především nižší stabilitu bydlení. Pronajímatel může zvýšit nájem nebo smlouvu nevýhodně upravit, což může znamenat nečekané výdaje. Vliv inflace na ceny nájmů je dalším faktorem, který může v dlouhodobém horizontu zvyšovat náklady na bydlení.

„Nájemník v podstatě financuje cizí nemovitost, zatímco vlastník si splácením hypotéky postupně buduje vlastní majetek. Navíc nájemník nemá volnost k větším úpravám bytu bez souhlasu pronajímatele,“ vysvětluje Miroslav Majer, CEO fintech startupu hyponamíru.cz.

Také je třeba zohlednit fakt, že v některých lokalitách může být nabídka kvalitního nájemního bydlení omezená, což vede k nutnosti hledat kompromisy v podobě vyššího nájmu nebo menšího komfortu bydlení.

Co ovlivňuje cenu nájmů v ČR

Cena nájmů v ČR je ovlivněna řadou faktorů, které se liší podle lokality, ekonomické situace i individuálních vlastností nemovitosti. Mezi nejdůležitější aspekty patří:

- Lokalita – Ve velkých městech, jako je Praha nebo Brno, jsou nájmy výrazně vyšší než v menších městech a na venkově.

- Velikost a dispozice bytu – Menší byty (1+kk, 2+kk) bývají v poměru k velikosti dražší než větší byty.

- Stav a vybavení nemovitosti – Nově zrekonstruované nebo plně vybavené byty mají vyšší nájemné.

- Dostupnost služeb a dopravy – Byty v blízkosti MHD, škol, obchodů a pracovních příležitostí jsou dražší.

- Nabídka a poptávka – Pokud je nedostatek volných bytů k pronájmu, ceny rostou.

- Ekonomická situace a inflace – Rostoucí náklady na energie a údržbu nemovitostí se promítají do výše nájemného.

- Dostupnost hypoték – Když jsou hypotéky méně dostupné, více lidí volí nájemní bydlení, což zvyšuje poptávku a ceny.

- Energetická náročnost budovy – Byty s nižšími provozními náklady bývají atraktivnější, což se odráží na ceně nájemného.

- Sezónní výkyvy – Například v září roste poptávka po nájmech kvůli studentům, což může krátkodobě zvýšit ceny.

Vlastnické bydlení: stabilita a budování majetku

Výhody vlastnictví spočívají především v dlouhodobé jistotě a budování majetku. Investice do vlastního bydlení může být výhodná, pokud hodnota nemovitostí na trhu roste. Po splacení hypotéky se náklady na vlastnické bydlení výrazně snižují.

Výhody vlastního bytu v ČR zahrnují také možnost upravit si nemovitost podle vlastních představ a čerpat daňové úlevy z hypotéky. Pro rodiny představuje vlastnické bydlení vyšší míru jistoty, že nebudou muset hledat nové bydlení kvůli výpovědi ze strany pronajímatele.

Další výhodou je možnost pronájmu nemovitosti, pokud ji vlastník přestane využívat, čímž může generovat pasivní příjem. Vlastnické bydlení je tak nejen způsobem zajištění vlastního bydlení, ale i potenciální investicí do budoucnosti.

Pořízení vlastní nemovitosti lze financovat různými způsoby. Kromě klasické hypotéky je možné využít i americkou hypotéku nebo úvěr ze stavebního spoření. Při výběru je důležité zohlednit individuální potřeby a finanční situaci.

Jaké jsou nevýhody vlastnického bydlení?

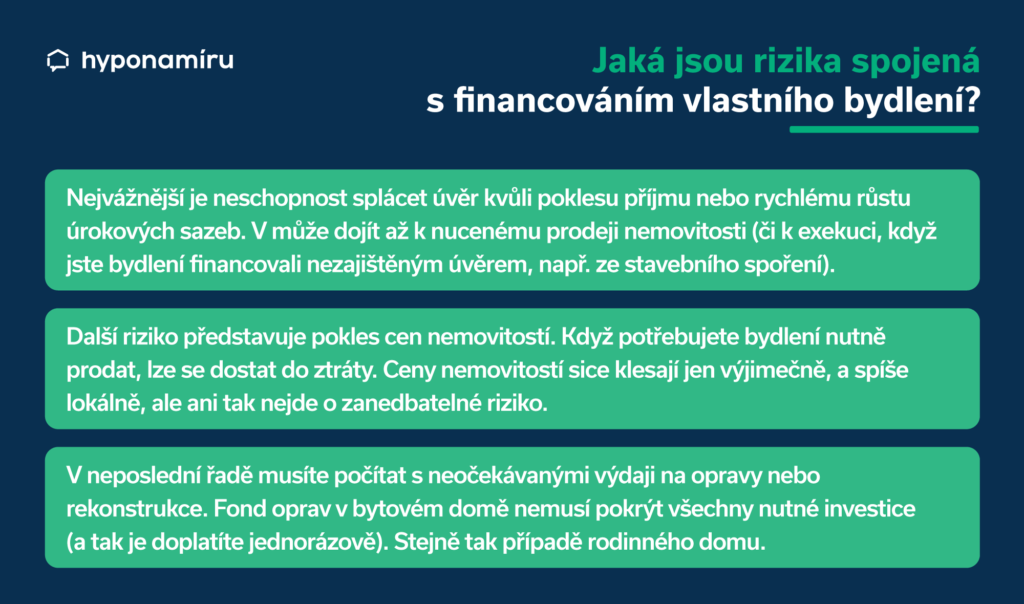

Nevýhody vlastnického bydlení zahrnují vyšší vstupní náklady a odpovědnost za údržbu nemovitosti. Vlastník musí počítat s výdaji na opravy, platbu daně z nemovitosti nebo pojištění.

Trh nemovitostí v ČR je dynamický, což znamená, že cena nemovitostí může v některých lokalitách i klesat a financování vlastního bydlení tak nemusí být vždy výhodné. Dalším faktorem je závazek dlouhodobého splácení hypotéky, který může omezit finanční flexibilitu majitele nemovitosti.

Rovněž prodej nemovitosti může být časově i administrativně náročný proces. Pokud se vlastník rozhodne změnit bydlení, může prodej trvat několik měsíců a přinášet dodatečné náklady spojené s realitními službami či daněmi.

Stabilita trhu nemovitostí v ČR a její vliv na rozhodování

Stabilita trhu nemovitostí v ČR ovlivňuje rozhodování o bydlení. Je výhodné koupit byt v ČR? Záleží na lokalitě, aktuálních cenách nemovitostí a úrokových sazbách hypoték. Nájemní bydlení ve velkých městech může být dražší kvůli vysoké poptávce.

Při dlouhodobém plánování bydlení je důležité zvážit nejen současnou situaci, ale i budoucí trendy na trhu. Růst cen nemovitostí může znamenat výhodnou investici, ale v období poklesu cen by se mohlo jednat o méně výhodnou volbu.

Právní aspekty nájemní smlouvy a právní ochrana nájemníků v ČR

Právní ochrana nájemníků v ČR zajišťuje, že nájemníci mají právo na klidné užívání bytu a ochranu před neoprávněnou výpovědí. Právní aspekty nájemní smlouvy jsou klíčové při uzavírání dohody mezi nájemníkem a pronajímatelem, protože určují podmínky výpovědi, zvyšování nájmu a další pravidla. Nájemní smlouva by měla být vždy pečlivě prostudována, aby se předešlo nečekaným problémům a nákladům.

Srovnání nákladů na bydlení: co je výhodnější?

Srovnání nákladů na bydlení ukazuje, že volba mezi nájemním a vlastnickým bydlením závisí na individuálních preferencích a finančních možnostech. Nájem nebo vlastní bydlení pro mladé závisí na tom, zda preferují flexibilitu nebo dlouhodobou investici. Pokud někdo plánuje bydlet na jednom místě dlouhodobě, vlastnické bydlení může být výhodnější volbou. Náklady na vlastnické bydlení sice mohou být vyšší na začátku, ale v dlouhodobém horizontu se pořízení vlastní nemovitosti obvykle vyplatí.

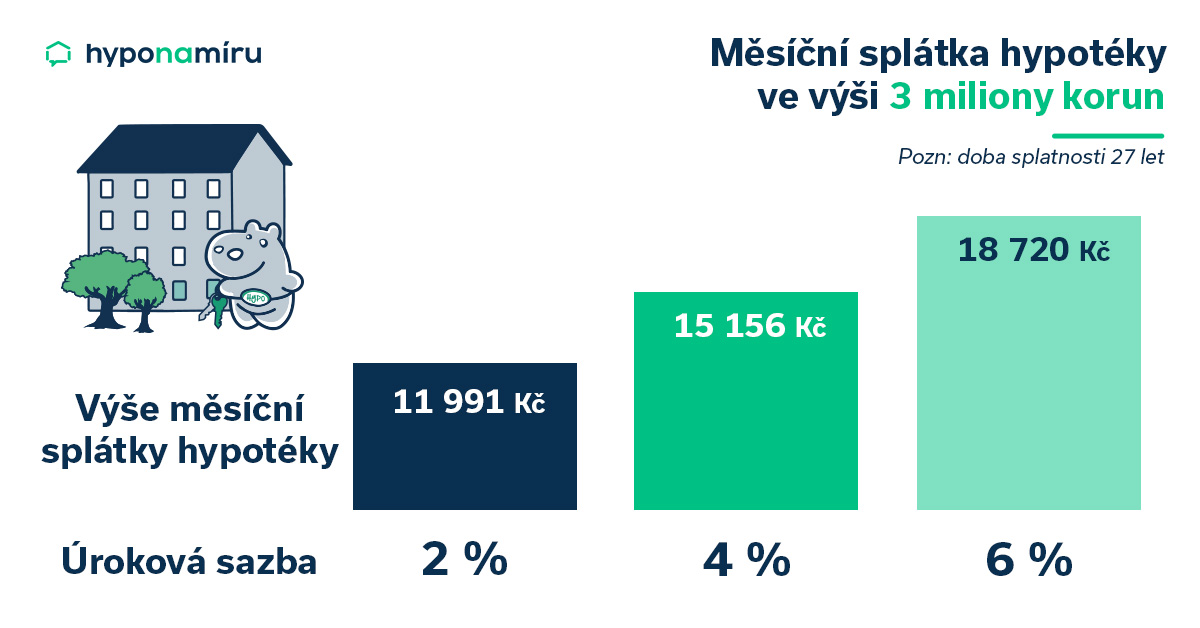

Financování vlastního bydlení a jeho dlouhodobé dopady

Financování vlastního bydlení je často spojeno s hypotékou, což znamená dlouhodobý finanční závazek. Investice do vlastního bydlení však může přinést stabilitu a budování majetku. Klíčovým faktorem je schopnost splácet hypotéku i v případě změn v ekonomické situaci. Důležité je mít dostatečnou finanční rezervu na nečekané výdaje.

Je lepší bydlet v nájmu nebo vlastnit byt?

Odpověď závisí na osobních preferencích, finanční situaci a aktuálních podmínkách na trhu. Vlastnické bydlení přináší jistotu a možnost budování majetku, zatímco nájemní bydlení nabízí flexibilitu a nižší počáteční náklady. Každá varianta má své výhody i nevýhody, a proto je důležité zvážit všechny faktory a vybrat si tu nejvýhodnější možnost pro danou životní situaci.