Hypotéka na developerský projekt

Předschválená hypotéka do 24 hodin online z pohodlí domova.

Úrok od

4,09 %

Plánujete koupi nemovitosti od developera? Zjistěte, jaké máte možnosti financování a na co si dát pozor při financování hypotékou.

Poslední aktualizace: 14.07.2025 | Roman Müller | 5 minut k přečtení

Co si z článku odnést:

- Na českém realitním trhu najdete starší byty, domy s historií, moderní novostavby od developerů i pozemky pro vlastní výstavbu.

- V posledních letech roste zájem o nové byty a domy z developerských projektů. Tyto nemovitosti splňují moderní standardy, jsou energeticky úsporné a umožňují výběr materiálů.

- Financování developerských projektů lze zajistit přes banky a nezávislé hypoteční zprostředkovatele.

- U dokončených novostaveb se peníze z hypotéky uvolní jednorázově, u rozestavěných se obvykle čerpají postupně podle postupu výstavby.

- K žádosti o hypotéku potřebujete doklady totožnosti, potvrzení o příjmu a dokumenty k projektu, jako smlouvu s developerem, stavební povolení a průkaz energetické náročnosti.

- Doba vyřízení hypotéky u developerského projektu je podobná jako u standardní hypotéky. Developeři mají obvykle potřebné doklady připravené.

- Banky při poskytování hypoték dodržují limit LTV podle ČNB. Pro žadatele do 36 let je to až 90 % hodnoty nemovitosti, pro starší 80 %.

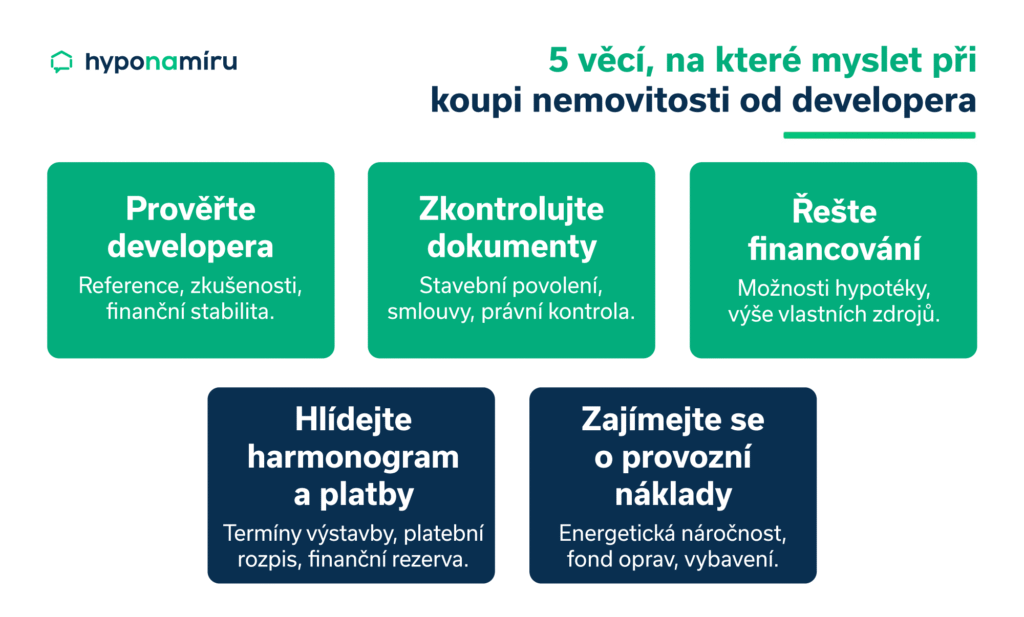

- Mezi hlavní rizika developerských projektů patří zpoždění výstavby, změny v projektu nebo bankrot developera. Rizika lze snížit pečlivým výběrem developera a důkladným prostudováním smluv.

Na českém realitním trhu si můžete vybírat z různých typů nemovitostí: od starších bytů a domů s historií přes moderní novostavby od developerů až po pozemky určené k vlastní výstavbě. Každá z těchto možností má své výhody i nevýhody. Při rozhodování je dobré zvážit, co nejlépe odpovídá vašim potřebám a rozpočtu.

„V posledních letech roste zájem o nové byty a domy z developerských projektů. Tyto nemovitosti splňují současné standardy bydlení, využívají moderní technologie, jsou energeticky úsporné a nabízejí možnost výběru materiálů i úrovně vybavení. Lze je financovat hypotékou, ale ta má svá specifika, na která je dobré být předem připravený,“

říká Miroslav Majer, CEO fintech startupu Hyponamíru.cz.

Developerský projekt financování

Při výběru financování máte hned několik možností. Někteří developeři spolupracují s konkrétní bankou. V takovém případě může být schválení úvěru rychlejší a jednodušší, protože banka už má k dispozici všechny potřebné informace. Někdy navíc nabízí i výhodnější podmínky oproti běžné nabídce.

Další možností je spolupráce developera s nezávislým hypotečním zprostředkovatelem. Ten obvykle nabízí financování od různých bank, což znamená širší výběr a možnost srovnání více nabídek.

Hypotéku si můžete zajistit i samostatně. Stačí oslovit nezávislého hypotečního specialistu. Výhodou je, že s ním můžete probrat své možnosti a získat doporučení na řešení, které nejlépe odpovídá vašim potřebám i rozpočtu.

Hypotéka na developerský projekt

Developerské projekty mohou být v různých fázích vývoje, od plánů na papíře přes rozestavěné budovy až po objekty těsně před dokončením nebo po kolaudaci. Právě fáze projektu ovlivňuje, jak se bude nemovitost financovat.

Nejjednodušší je hypotéka na novostavbu, tedy již zkolaudovanou nemovitost. Banka v takovém případě po schválení úvěru uvolní peníze jednorázově.

Častěji se ale kupuje nemovitost, která ještě není dokončena. U hypotéky bez kolaudace nemovitosti banka obvykle uvolňuje peníze postupně. Čerpání odpovídá postupu výstavby a řídí se splátkovým kalendářem dohodnutým mezi kupujícím, developerem a bankou.

Po dobu čerpání úvěru se platí pouze úroky z vyčerpané části hypotéky. Po kolaudaci nemovitosti a převodu vlastnictví se přejde na běžné splátky hypotéky (tzn. v rámci každé splátky je uhrazena část jistiny a úrok).

Pokud je u projektu využito developerské financování, je možný i následující postup. Nejdříve zaplatíte depozit ve výši 10 až 20 % ceny nemovitosti a zbytek kupní ceny je uhrazen jednorázově po kolaudaci. Depozit je možné uhradit jak z vlastních zdrojů, tak i z hypotéky.

TIP

Banky běžně poskytují hypotéky na byty od developera, hypotéky na byty v hrubé stavbě nebo hypotéku na domy ve výstavbě. Naopak hypotéku na družstevní byt v projektu nezískáte. V takovém případě přichází v úvahu například úvěr ze stavebního spoření.

Potřebné doklady a dokumenty

Při žádosti o hypotéku je potřeba doložit několik základních dokladů. „Patří sem především platný doklad totožnosti. Zaměstnanci předkládají potvrzení o příjmu od zaměstnavatele, OSVČ daňová přiznání za poslední roky. Banky mohou požadovat i výpisy z bankovních účtů, stávající úvěrové smlouvy a další podklady pro posouzení bonity,“

doplňuje Marek Pavlík, CEO portálu hypotecnikalkulacka.cz.

Banky dále požadují dokumenty vztahující se k projektu, například smlouvu s developerem, stavební povolení, harmonogram výstavby, projektovou dokumentaci, platební rozpis a průkaz energetické náročnosti budovy (pozn. u novostaveb povinný ze zákona).

Některé banky vyžadují i potvrzení o bezdlužnosti developera, zejména pokud mají pochybnosti o jeho finanční kondici. Rozsah požadovaných dokumentů se může lišit podle fáze výstavby a interních pravidel banky.

Jak dlouho trvá vyřízení hypotéky

Doba potřebná k vyřízení hypotéky na nemovitost z developerského projektu se zpravidla neliší od standardní hypotéky. Klíčové je dodat bance včas všechny požadované dokumenty. Developeři mívají potřebné podklady většinou dobře připravené, takže jsou rychle k dispozici a celý proces zbytečně nezdržují.

Maximální výše hypotéky

Banky se při poskytování spotřebitelských úvěrů řídí limity stanovenými ČNB. V současnosti je pro poskytovatele hypoték závazný pouze ukazatel LTV. U žadatelů do 36 let může hypotéka dosáhnout až 90 % hodnoty nemovitosti, u starších zájemců maximálně 80 %.

Přestože ukazatele DTI a DSTI už nejsou závazné, banky je stále zohledňují prostřednictvím vlastních interních pravidel a posuzování zadluženosti klienta.

Miroslav Majer k výši hypotéky dodává: „Novostavby bývají zpravidla dražší než starší nemovitosti, a proto může být jejich financování náročnější. Je ale důležité zohlednit i dlouhodobé náklady. U novostaveb bývají nižší výdaje na provoz i příspěvky do fondu oprav. V celkovém součtu tak může novostavba vyjít výhodněji než starší byt nebo dům.“

TIP

Potřebujete hypotéku vyřídit co nejrychleji? Využijte online hypoteční bankovnictví. Snadno si porovnáte nabídky financování a vše vyřídíte z pohodlí domova.

Úrokové sazby, fixace a doba splatnosti

Výše úrokové sazby závisí na aktuální situaci na trhu a na rizikovém profilu žadatele. V současnosti mají sazby klesající tendenci a pohybují se pod hranicí 5 %. U financování developerských projektů mohou některé banky nabídnout dodatečné slevy. Zvýhodnění bývá časté i u energeticky úsporných budov, zejména s průkazem PENB ve třídě A nebo B, někdy i C. Takový standard je u novostaveb běžný.

Fixace úrokové sazby bývá nejčastěji na 3 nebo 5 let. Její délku si volíte podle svých preferencí, minimálně však na dobu čerpání úvěru. Celková splatnost hypotéky na nemovitost z developerského projektu může dosahovat až 35 let, a to zejména u energeticky úsporných staveb s průkazem PENB A nebo B.

Rizika developerského projektu

Výstavba nemovitosti nemusí vždy probíhat podle plánu. Komplikace mohou způsobit nedostatky v dokumentaci, zpoždění stavby, výrazné změny v projektu, porušení smluvních podmínek nebo přerušení výstavby.

Co když developer zkrachuje? Tato situace se obvykle řeší odstoupením od úvěrové smlouvy. Banka si může účtovat sankci za nečerpání úvěru. V některých případech lze požádat o individuální posouzení a dosáhnout odpuštění této sankce.

Pokud developer nestihne dokončit stavbu v dohodnutém termínu, řešením může být odklad čerpání. Developer však musí dodat podklady, které zpoždění odůvodní.

Rizika spojená s výstavbou lze snížit výběrem důvěryhodného developera a pečlivým prostudováním všech smluvních podmínek.

Na co nezapomenout?

Vybrali jste si nemovitost z developerského projektu a chystáte se podepsat rezervační smlouvu? Než se ke koupi zavážete, zvažte své finanční možnosti. Spočítejte si výši úspor i rezervu pro nenadálé výdaje. Ujistěte se, že vám banka poskytne potřebnou výši hypotéky. Aktuální nabídky je dobré konzultovat s nezávislým hypotečním specialistou.

Roman Müller

Redaktor

Roman Müller je obsahový specialista se zaměřením na finanční trh, především hypotéky. V oboru se pohybuje už řadu let a tak ví, co vás zajímá.

Online sjednání hypotéky

Podpora online hypotečního specialisty

Zvýhodněné podmínky

Přehledné hypoteční bankovnictví

Nepřehlédněte

Nepřehlédněte

hypotalks #05: Investice do nemovitostí v Arménii - část 1.

Přinášíme jedinečný podcast se skvělými hosty zaměřený na témata bydlení, investic do nemovitostí, financování a mnoho dalšího, kterým vás bude provázet Jan Klusák. Hlavní téma dílu: Investice do nemovitostí v…

Daniela Opletalová | aktualizováno: 10.02.2026

2 minuty k přečtení

Glamping a financování: kompletní průvodce pro začátečníky

Glamping v Česku láká stále více lidí. Pořízení komfortní nemovitosti v přírodě je zajímavou investiční příležitostí. Jak projekt vybudovat a financovat?

Roman Müller | aktualizováno: 09.02.2026

5 minut k přečtení

Koupě bytu za účelem dlouhodobého pronájmu

Investice do bytu může přinést pravidelný příjem. Zjistěte, jak koupit byt k pronájmu, správně ho financovat a vyhnout se rizikům.

Roman Müller | aktualizováno: 09.02.2026

7 minut k přečtení

hypotalks #04: Investice do nemovitostí v Thajsku

Přinášíme jedinečný podcast se skvělými hosty zaměřený na témata bydlení, investic do nemovitostí, financování a mnoho dalšího, kterým vás bude provázet Jan Klusák. Hlavní téma dílu: Investice do nemovitostí v…

Daniela Opletalová | aktualizováno: 28.01.2026

2 minuty k přečtení

Vývoj úrokových sazeb hypoték 2020 - 2026

Výše úrokové sazby je klíčovým parametrem při výběru hypotéky. Přečtěte si, co vše ovlivňuje její výši a jak se sazby vyvíjely v minulosti.

Roman Müller | aktualizováno: 29.01.2026

3 minuty k přečtení