Obsah článku

- Mezigenerační hypotéka. Co to je?

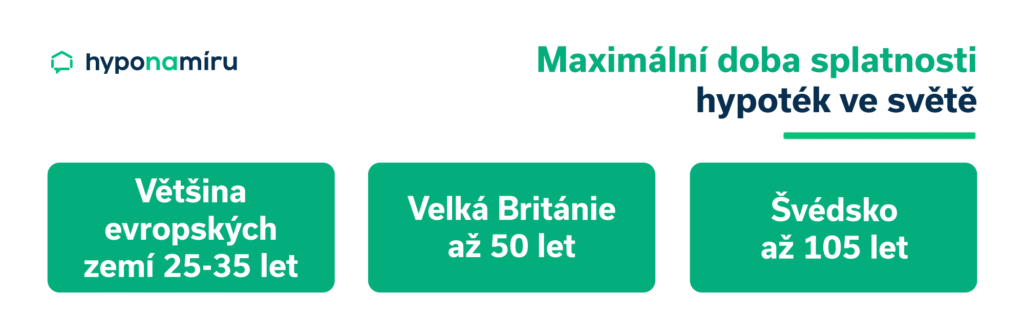

- Doba splatnosti hypoték ve světě

- Doba splatnosti hypotéky v ČR

- Porovnání 30 vs 50 let hypotéky

- Výhody mezigenerační hypotéky

- Rizika mezigenerační hypotéky

- Alternativy k mezigenerační hypotéce

- Jak funguje převzetí hypotéky od rodičů

- Jak se připravit na převzetí hypotéky