Obsah článku

- Co je hypotéka bez nemovitosti?

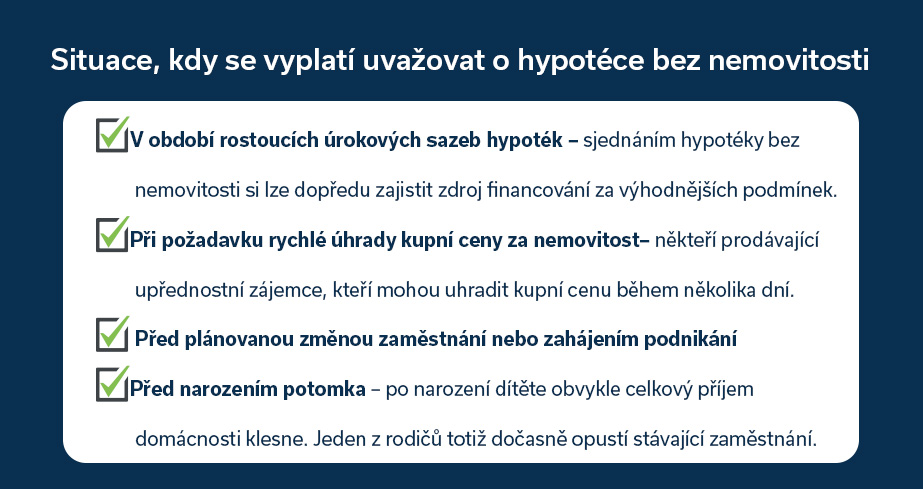

- Schválení hypotéky předem. Kdy se vyplatí?

- Na koupi nemovitosti máte omezený čas

- Co když nenajdu nemovitost do termínu banky?

- Co hlídá banka u vybrané nemovitosti jako zástavy?

- Akceptace nemovitosti bankou

- Podpis dodatku a čerpání úvěru

- Hypotéka dopředu: Poplatky a náklady

- Hypotéka bez vybrané nemovitosti výhody a nevýhody