Na co můžu hypotéku využít?

Hypotéka neslouží zdaleka jen ke koupi nebo výstavbě nemovitosti, i když je k tomuto účelu využívána nejvíce. A ačkoli je v povědomí bankovních klientů zapsána především jako účelový úvěr sloužící k realizaci vlastního bydlení, může plnit roli například v následujících situacích:

Koupě pozemku – Hypotéku lze získat na pozemek se statusem stavební parcely.

Pořízení družstevního bytu – Hypotékou lze financovat také převedení družstevního podílu.

Koupě rekreační nemovitosti – Můžete ji využít na koupi chaty, chalupy atd.

Dostavba/přestavba nemovitosti – Za předpokladu doložení potřebných dokladů o dostavbě či přestavbě.

Rekonstrukce či modernizace nemovitosti – I zde je možné využít hypotéku, nicméně většina bank ji poskytuje od určitého finančního limitu, kdy spodní hranice činí 200.000 Kč.

Vypořádání dědictví – Tuto možnost lze využít v případě, kdy jeden z dědiců vyplácí ostatní dědice.

Vyplacení banky – V případě, kdy dědic získá nemovitost, která byla pořízena zůstavitelem na úvěr, který není doposud splacen.

Vypořádání společného jmění manželů – Obvyklý krok při rozvodu, kdy je třeba vyplatit manžela či manželku.

Refinancování úvěru – Tuto variantu lze využít v případě, že nejste spokojeni se stávající hypotékou (ale vztahuje se i na stavební spoření a další účelové úvěry).

Refundace nákladů – Investovali jste do bydlení vlastní finanční prostředky? Hypotéku můžete využít po doložení všech nákladů i zpětně formou refundace!

Kolik banka půjčuje peněz?

Od října 2016 platí, že banky již nemohou poskytovat tzv. stoprocentní hypotéky. Znamená to, že klient musí mít i vlastní prostředky, aby hypotéku získal. Co to pro klienty v praxi znamená? Banky by v současnosti měly nabízet hypotéky maximálně do výše 90 % LTV (Loan To Value – tedy poměr výše úvěru k hodnotě nemovitosti). Důvodem tohoto kroku Centrální banky je snaha přimět spotřebitele, aby při pořizování vlastního bydlení nespoléhali jen na banku. Jak ovšem vyplynulo z průzkumu projektu Dne finanční gramotnosti, na vlastní zdroje při financování bydlení hypotékou už nyní spoléhá 40 % Čechů.

Nemám dostatek úspor. Znamená to, že na hypotéku nedosáhnu?

Banky se snaží řešit požadavky každého klienta individuálně. Pokud nemáte dostatek vlastních finančních zdrojů, nemusí to nutně znamenat, že hypotéku nezískáte. Z praxe je doložitelné, že Vám banka dokáže nabídnout další úvěr k pokrytí potřebného vstupního kapitálu k získání hypotéky. Nejčastěji se jedná o úvěry ze stavebního spoření, či účelové spotřebitelské úvěry na bydlení.

Potřebujete poradit s řešením Vaší hypoteční situace? Obraťte se na naše specialisty. Stačí vyplnit poptávkový formulář a poradce Vás v nejbližší době sám zkontaktuje.

Kdo o hypotéku může žádat?

Žadatel o hypotéku musí splňovat vícero kritérií. Kromě Vašeho příjmu a čistého výpisu z registru dlužníků jsou i další kritéria, která o jejím získání rozhodují. Důležitým je věk žadatele, protože většina banka má stanovenou hranici 70 let, do kdy musí být úvěr splacen, neboť průměrná doba splácení hypotéky je 35 let.

V případě, že o hypotéku žádají partneři, posuzuje se každý zvlášť. O hypotéku však může žádat i více lidí, a to nejen partneři či manželé. Maximální počet těchto osob jsou čtyři. (banky však i v tomto případě dělají výjimky), kdy sev ětšinou se jedná o vícegenerační rodiny.

Z čeho banka při posuzování klientů vychází?

Banka při posuzování vždy vychází z porovnání příjmů a výdajů a operuje s tzv. životním minimem. Tedy s částkou, která musí jednotlivci v domácnosti zbýt po zaplacení všech nákladů na živobytí a splátek případných dalších úvěrů.

Pokud potřebujete pomoci zorientovat se, obraťte se na naše bankovní poradce. Víme, že vyznat se v hypotékách nemusí být jednoduché. Naši specialisté kopou za vás. Ať už potřebujete poradit, nebo vyjednat ty nejlepší podmínky.

Co to jsou bankovní registry?

Banky při poskytování úvěrů vycházejí z podkladů bankovních registrů. Ty shromažďují informace o spotřebitelích a jejich závazcích ( zahrnují veškeré vaše úvěry, kontokorenty, kreditní karty atd.). Zaznamenávají platební morálku, tedy to, jak konkrétní osoba splácí své úvěry. Banka pak při posuzování reflektuje například i to, zda se se splátkami zpožďujete.

Banky prověřují jak bankovní, tak nebankovní registry. A k zamítnutí žádosti o úvěr někdy může vést i zdánlivě nepodstatná záležitost, jako je zpoždění platby za služby mobilního operátora.

Nedbalá platební morálka se nemusí vyplatit i toho důvodu, že pokud se jedná o žádost o hypotéku, může být zamítnuta až na dobu dalších čtyř let.

V České republice funguje více registrů, a to Centrální registr úvěrů (CRU), který spadá pod Českou národní banku, dále Bankovní registr klientských informací (CBCB – Czech Banking Credit Bureau), Nebankovní registr klientských informací (CNCB – Czech Non-Banking Credit Bureau), Solus (Sdružení na ochranu leasingů a úvěrů spotřebitelům).

Jaké musím mít příjmy?

Výši splátek (a potažmo i schopnost splácet hypotéku) určuje rozdíl mezi příjmy a výdaji žadatele. Na co je třeba se při vyřizování hypotéky připravit? Banka si od Vás vyžádá doložení příjmů – u zaměstnance se jedná o potvrzení příjmů zaměstnavatelem (zpravidla za poslední tři měsíce s tím, že se příjmy porovnávají za poslední uplynulý rok, aby byla patrná stabilita příjmů), u OSVČ daňová přiznání (záleží na konkrétní bance, zpravidla však za poslední dvě zdaňovací období).

Do příjmů však nemusíme počítat pouze příjem ze zaměstnání, naše příjmy ovlivňují například příjmy z pronájmu, renty a důchody, příjmy z podílu na zisku obchodních společností, atd. – tedy všechny další příjmy, které mají měsíční pravidelnost.

Každá banka má vlastní pravidla pro určení výše příjmu (respektive zůstatku po odečtení všech pravidelných měsíčních výdajů zahrnujících náklady na živobytí, leasingy a další případné úvěry) nutného pro získání hypotéky.

Chcete-li získat konkrétní představu, využijte naší hypoteční kalkulačku. Stačí vyplnit pár informací a za pár hodin vás zkontaktuje náš specialista.

Moje výdaje

Banky posuzují kromě příjmů také veškeré měsíční výdaje, do kterých zahrnují splátky spotřebitelských úvěrů, stávajících hypoték, splátky úvěrů ze stavebního spoření, ale také kreditní karty, kontokorenty a ručitelské závazky. Veškeré údaje si banky vyžádají od výše zmíněných bankovních registrů. Je třeba mít proto na paměti, že čím méně dosavadních závazků, tím lepší podmínky získání hypotéky.

Vyplatí se mi vůbec hypotéka?

Hypotéku sice není bez závazků, ale z dlouhodobého hlediska vám dokáže dát skutečnou svobodu. Splácením již investujete do vlastního majetku, čímž nejen že zhodnocujete své peníze, ale také máte absolutní kontrolu nad svým bydlením. Váš byt či dům se stává vaším domovem. Jste vlastníkem nemovitosti a máte plnou kontrolu nad svým bydlením.

Nájem a jeho (ne)výhody

- Nejste k ničemu zavázán, ale také nemáte možnost o ničem rozhodovat

- Investujete do cizího majetku a nemáte jistotu, že o svůj domov nepřijdete

- Výši nájmu určuje majitel

- Výhodný jen z krátkodobého hlediska

Investice do bydlení, která se vám vrátí

Stále více lidí investuje do vlastního bydlení. Kromě větší životní jistoty tak totiž získají také investici, která se časem bude nadále zhodnocovat. Měsíční splátky za hypotéku zpravidla odpovídají ceně měsíčního nájmu, takže se nemusíte obávat zatížení domácího rozpočtu.

Hypotéka však nemusí být pouze prostředkem ke splnění snu o vlastním bydlení. Z hlediska dlouhodobého růstu cen nemovitostí takový nákup domu nebo bytu poslouží i jako kvalitní zhodnocení úspor.

Protože víme, že není snadné vybrat z nepřeberného množství nabídek na trhu, uděláme to (téměř) za vás. Máme přehled. Stačí nás kontaktovat přes online formulář a my už na základě vámi udajných parametrů dokážeme najít tu správnou.

Jak probíhá splácení hypotéky?

Splácení hypotečního úvěru probíhá, stejně jako čerpání, bezhotovostně. Splátky jsou měsíční, podobně jako u jiných úvěrů. Většina klientů si zadává pro zjednodušení trvalý příkaz. Tím se vyhnete sankcím a dalším nepříjemnostem, v případě, že by splátka neodešla včas.

Kdy se platí první splátka hypotéky

Hypotéku je možné čerpat buď jednorázově, nebo postupně. K vyčerpání celé částky hypotéky najednou dochází u koupi nemovitosti. V tomto případě začnete platit pravidelnou měsíční splátku dle smlouvy po vyčerpání sjednaného úvěru.

Postupné čerpání hypotéky je typické u výstaveb a rekonstrukcí. Po dobu čerpání hypotéky splácíte pouze úroky z vypůjčené částky. Jakmile dokončíte čerpání, začnete dle smlouvy splácet pravidelnou měsíční splátku hypotéky. Pokud celou částku nevyužijete, sdělíte bance, že již dál čerpat nebudete a poté začnete splácet pravidelnou měsíční splátku.

Zajištění schopnosti splácet

Výhoda hypotéky je v tom, že splátku zvládnete pokrýt ze svých běžných měsíčních příjmů. Výše splátky se odvíjí od Vašich možností. Z tohoto důvodu si od vás banka vyžádala množství podkladů, aby vám nabídku mohla tzv. ušít na míru.

Protože se jedná o úvěr dlouhodobějšího rázu, není od věci pojistit si schopnost splácet. V případě výpadku příjmu bude o Vaše splátky postaráno. Pojištění vám pomůžeme zajistit přes náš portál, stačí vyplnit online formulář a s dalšími náležitostmi budete kontaktováni.

Pravidelné měsíční splátky

Je dobré mít své finance pod kontrolou. U hypotéky to platí dvojnásob. Díky výpisu z hypotečního úvěru získáte každý měsíc souhrnný přehled o stavu své hypotéky. Nad svou investicí tak máte stále přehled. Splácení hypotéky vám může přinést i výhody. A každá koruna se počítá. Využijte například možnosti ušetřit na daních díky potvrzení o zaplacených úrocích. Toto potvrzení jednoduše přiložíte ke svému daňovému přiznání. I s takovou věcí vám dokážeme poradit. V případě zájmu využijte náš online formulář.

Co ovlivňuje výši měsíční splátky?

Výši splátky ovlivňuje výše úvěru, splatnost a také délka fixace úrokové sazby a její parametry. Hypotéka je dlouhodobý úvěr, délka splácení bývá stanovena až na 40 let. Obecně platí, že čím delší doba splácení, tím menší měsíční splátka, ale také většinou vyšší celkové úroky, tedy to, kolik ve výsledku zaplatíte navíc.

Důležitá je u hypotéky také fixace úrokové sazby. Banky ji zpravidla poskytují na 1, 3 a 5 let. Po tuto dobu se Vám úroky nemohou zvýšit. Zpravidla však v praxi také platí, že čím delší fixace, tím vyšší úroky. Při kratší fixaci navíc banky často umožňují po jejím skončení bezplatné mimořádné splátky a další výhody.

Potřebujete-li pomoci, obraťte se na naše hypoteční poradce. Při konkrétní poptávce Vám dokáží navrhnout vhodné řešení.

Splátkový kalendář

Hypotéku nemusíte splácet stále stejnou částkou. Splátky můžete navyšovat, snižovat a nebo odložit. Poradíme, v jakých životních situacích jednotlivých možností využít.

anuitní splácení – klient vždy platí stejnou částku a v rámci ní se mění váha placených úroků a splácené jistiny úvěru. Je to nejčastější typ splácení, díky stabilitě oblíbený u klientů, ale i u bank

degresivní splácení – tedy klesající. Splátkový kalendář je nastaven s postupně se snižujícími platbami. Výhodou tohoto typu splácení je to, že zaplatíte méně na úrocích, neboť zpočátku splatíte větší část jistiny. Vhodné je tedy například v situaci, kdy disponujeme v době sjednání většími příjmy (a hrozí-li v budoucnu jejich snížení).

progresivní splácení – splátky v průběhu času rostou. Je vhodný například při úvaze vyšších počátečních nákladů spojených s pořízením bydlení – například jeho zařizováním atd.

konstantní splácení – tento typ je podobný degresivnímu splácení. Rozdíl je však v tom, že výše splácené jistiny neklesá, ale klesají úroky, které jsou ze zůstatku jistiny placeny.

odložené splácení – splácení hypotéky lze v určitých případech také odložit. V takové situaci hradíte bance pouze úroky z úvěru. Po ukončení odkladu se zpravidla opět splácí podle anuitního systému splácení. Je však potřeba počítat s tím, že splátka významně vzroste (v závislosti délky splácení).

Mimořádné splátky

Chcete-li učinit mimořádnou splátku či splatit úvěr předčasně, máte situaci díky novému zákonu o spotřebitelském úvěru podstatně snazší než klienti před pár lety. Poplatky za mimořádné splátky jsou díky němu totiž výrazně levnější.

Splatit kdykoli můžete hypotéku s pohyblivou sazbou. Pravidla nyní umožňují učinit mimořádnou splátku kdykoli za cenu účelně vynaložených nákladů banky. Kromě toho zákon uvádí také několik případů, kdy je mimořádná splátka zcela bez poplatku:

– doplacení úvěru z důvodu úmrtí, dlouhodobé nemoci, invaliditiy

– tříměsíční období před koncem fixace úrokové sazby

– jedenkrát ročně možnost učinit až 25% mimořádnou splátku (měsíc před výročím podpisu úvěrové smlouvy)

Nová pravidla se týkají všech hypoték se smlouvou podepsanou od 1.12.2016 a také hypoték starších, u nichž po 1.12.2016 začalo běžet nové období fixace úrokové sazby.

Běžně se sankce za předčasné splacení pohybují okolo 5-10 % z předčasné splátky. Výši určuje smlouva konkrétní banky. Některé banky však v rámci svých služeb nabízely předčasné splacení zdarma.

Prodej nemovitosti s hypotékou

Chcete-li prodat dům či byt, na který se váže hypotéka, patrně přemýšlíte, jak se vyhnout poplatkům za předčasné splacení hypotéky. V první řadě se vždy odvozuje od toho, kdy vám začala běžet fixace úrokové sazby. Možnosti jsou následující:

Prodej a vyplacení hypotéky na konci fixace úrokové sazby

V tomto případě nezaplatíte žádné poplatky navíc.

Prodej nemovitosti společně s hypotékou

Pokud se dohodnou všechny tři strany, majitel, banka a kupující. Prodávající získá rozdíl kupní ceny a aktuální výše hypotéky. Kupující musí splňovat veškerá kritéria požadovaná bankou, úvěr přebírá s podmínkami po prodávajícím. To může být pro kupce v mnohém i výhodou. Může tak získat hypotéku s úroky, na které by v době koupě nedosáhl.

Obecně lze říci, že prodej byste měli uskutečňovat nejméně půl roku před koncem fixace. Pokud se do tohoto období nevlezete, vyberte si následně fixaci na rok.

Co si z článku odnést:

- Úroková sazba bývá první údaj, na který se lidé zaměřují, ale sama o sobě neukazuje skutečnou cenu hypotéky. Důležitější je RPSN, které zahrnuje i poplatky a lépe ukazuje celkové náklady úvěru.

- Banky posuzují hypotéku podle účelu financování, například koupě bytu, výstavby nebo investice. Nesprávně zvolený účel může zhoršit podmínky nebo vést k zamítnutí.

- Klíčovým parametrem je poměr úvěru k hodnotě nemovitosti neboli LTV. ČNB doporučuje také limity celkového zadlužení a výše splátek.

- Banky obvykle financují do 80 % hodnoty nemovitosti, zbytek musí klient pokrýt z vlastních zdrojů.

- U investičních nemovitostí platí od roku 2026 přísnější pravidla, zejména nižší maximální LTV a přísnější limity zadlužení.

- Kromě hypotéky samotné je nutné počítat s dalšími náklady, jako jsou poplatky realitní kanceláři, právní služby nebo katastrální poplatky. Významnou položkou je také pojištění nemovitosti.

- Do celkové ceny vstupují různé bankovní poplatky, například za sjednání, vedení účtu nebo změny smlouvy. RPSN pomáhá srovnat nabídky, ale nezahrnuje všechny možné náklady například sankce.

- Banky často podmiňují výhodnější úrok sjednáním pojištění schopnosti splácet, které ale nemusí být vždy výhodné. Důležitá je i volba fixace, která ovlivňuje stabilitu splátek a flexibilitu.

- Refinancování se vyplatí na konci fixačního období, kdy lze hypotéku bez sankcí změnit. Předčasné splacení během fixace bývá spojeno s poplatky.

Úroková sazba je prvním údajem, který lidé při srovnání hypoték sledují. Právě na ni se ale často upínají natolik, že opomíjejí další podmínky a poplatky, což může vést ke zbytečnému přeplacení úvěru. Jak tedy poznat výhodnou hypotéku? Stačí se zaměřit na několik klíčových parametrů.

„Nejlepší hypotéka nemusí být ta s nejnižší úrokovou sazbou. Při srovnání bank se u hypoték vyplatí sledovat ukazatel RPSN, který zahrnuje jak úrok, tak ostatní poplatky spojené s úvěrem. Čím nižší je jeho hodnota, tím je hypotéka ve skutečnosti levnější,“

doplňuje Miroslav Majer, CEO fintech startupu hyponamíru.cz.

Na co hypotéku využijete

Banky při schvalování hypotéky vždy sledují, na co mají peníze z úvěru sloužit. Jinak přistupují ke koupi bytu, jinak k výstavbě domu, rekonstrukci nebo neúčelové hypotéce. Přísnější podmínky pro získání hypotéky nastavují také při financování investičních nemovitostí.

Účel financování ovlivňuje nejen výši úrokové sazby, ale i samotné schválení úvěru. Nesprávně nastavená žádost může znamenat horší podmínky nebo zamítnutí hypotéky.

Vlastní zdroje a limity bank

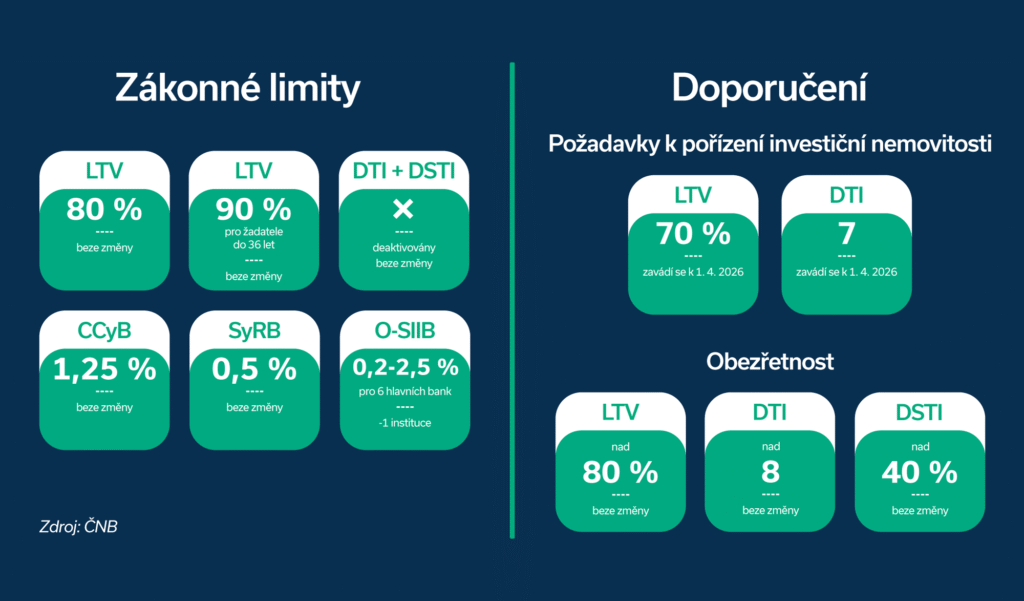

Klíčovým ukazatelem u hypoték na vlastní bydlení je poměr mezi výší úvěru a odhadní hodnotou nemovitosti (pozn. zkratka LTV). Banky obvykle financují 80 % hodnoty nemovitosti, zbytek musí klient pokrýt z vlastních prostředků.

Hypotéka pro mladé do 36 let: U mladších žadatelů může být podíl úvěru až 90 %, ale za cenu méně výhodných podmínek.

Následující infografika ukazuje, kolik vlastních peněz potřebujete na hypotéku.

Do hry vstupují i další limity. Celková zadluženost žadatele by podle aktuálního doporučení České národní banky neměla přesáhnout devítinásobek ročního příjmu. Měsíční splátky úvěru musí být únosné i při poklesu příjmů a neměly by přesahovat 45 % čistého měsíčního příjmu.

Přísnější podmínky pro investiční hypotéky

Při financování nemovitosti na pronájem nebo při koupi třetí a další nemovitosti musí zájemci o hypotéku od 1. dubna 2026 počítat s přísnějšími podmínkami. Česká národní banka totiž doporučila bankám u investičních hypoték uplatňovat přísnější limity.

Nově platí maximální LTV ve výši 70 %. Žadatel tak musí minimálně 30 % hodnoty nemovitosti financovat z vlastních úspor. Současně ČNB doporučuje uplatňovat také limit DTI na úrovni sedminásobku čistého ročního příjmu žadatele.

Další výdaje spojené s pořízením nemovitosti

Vlastní zdroje pro získání hypotéky nejsou jediným výdajem. Pokud kupujete nemovitost přes realitní kancelář, počítejte s provizí, která může být značná. Dále můžete platit za advokátní služby spojené s přípravou kupních smluv a advokátní úschovou peněz.

Za každý návrh na vklad do katastru nemovitostí (např. vklad vlastnického práva nebo zástavního práva banky) zaplatíte poplatek ve výši 2 000 Kč. Banky rovněž u hypoték vyžadují pojištění zastavené nemovitosti.

Co porovnat u hypotéky kromě sazby

Podle čeho vybrat hypotéku? Úroková sazba bývá hlavním marketingovým lákadlem, ale neodráží skutečnou cenu úvěru. I malý rozdíl v sazbě může znamenat výrazný rozdíl v celkovém přeplacení.

Zároveň ale platí, že nízký úrok nemusí automaticky znamenat nejvýhodnější nabídku. Často je vyvážen dalšími poplatky, které celkové náklady zvyšují. Pozorně si projdete aktuální sazebník banky a započítejte výši všech poplatků.

Jaké poplatky sledovat u hypotéky

Do celkové ceny úvěru vstupuje řada položek nad rámec samotné úrokové sazby. Jde například o poplatky za sjednání úvěru, vedení úvěrového účtu, čerpání peněz nebo změny smluvních podmínek.

Významnou roli hrají také podmínky spojené s běžným účtem či dalšími bankovními produkty. V součtu mohou tyto náklady během splácení navýšit celkovou cenu hypotéky o desítky tisíc korun.

Celkové náklady hypotéky

Pro srovnání nabídek úvěrů slouží již zmíněný ukazatel RPSN. Umožňuje lépe vyhodnotit, který hypoteční úvěr je skutečně výhodný. Tento přístup je důležitý zejména u dlouhodobých úvěrů, kde i malé rozdíly v nákladech mají výrazný finanční dopad.

Je však třeba počítat s tím, že například sankce za předčasné splacení v ukazateli RPSN zahrnuty nejsou.

Pojištění schopnosti splácet jako podmínka

Banky často nabízejí nižší úrok výměnou za sjednání pojištění schopnosti splácet. Na první pohled může jít o výhodu, ve skutečnosti však nemusí pokrývat všechna rizika a bývá dražší než samostatně sjednaná pojistka.

„Při splácení dlouhodobých závazků se vyplatí sjednat životní pojištění, u kterého si můžete nastavit parametry podle svých potřeb. U hypoték doporučuji srovnávat nabídky bez započtené slevy za pojištění.“

dále doplňuje Miroslav Majer.

Jak vybrat fixaci hypotéky

Délka fixace hypotéky určuje období, po které se nemění úroková sazba. Krátká fixace umožňuje rychleji reagovat na pokles sazeb na trhu. Delší fixace naopak přináší jistotu stabilní výše splátek po delší dobu.

Volba závisí na situaci na trhu i na očekávání vývoje sazeb. Při nízkých úrocích dává smysl delší fixace, při vysokých naopak kratší období, které umožní pozdější refixaci či refinancování.

Jak vybrat správnou banku na hypotéku? Při výběru hypotečního úvěru porovnejte více nabídek. Ověřte si, zda banka dokáže financovat váš záměr a zajímejte se o výši RPSN.

Refinancování hypotéky. Kdy se vyplatí?

Nejvhodnější období pro refinancování hypotéky nastává na konci fixace. Tehdy můžete úvěr bez sankcí doplatit nebo převést k jiné bance. Při předčasném splacení během fixačního období si ale banky zpravidla účtují poplatek. Jeho maximální výše činí 1 % z mimořádně splacené části jistiny, respektive 0,25 % za každý započatý rok zbývající do konce fixace.

Schválení hypotéky není samozřejmost

Banky při schvalování hypoték postupují podle vlastních interních metodik. Jednotlivé instituce se mohou lišit v posuzování příjmů i v ocenění nemovitostí. Výrazné rozdíly se objevují zejména u podnikatelů, lidí s nestandardními příjmy nebo u specifických typů nemovitostí.

Odlišný přístup mají banky také k započítávání příjmů z pronájmu, rodičovského příspěvku či zahraničních příjmů. Nezávislý hypoteční specialista může pomoci vybrat banku, která bude pro konkrétní záměr nejvhodnější.

Nejčastější chyby při výběru hypotéky

Výběr hypotéky patří mezi důležitá rozhodnutí, která mají dlouhodobý dopad na rodinný rozpočet. Přesto se při něm opakují stejné chyby, které mohou vést k vyšším nákladům nebo zbytečným komplikacím při schvalování úvěru. Vyplatí se jim proto věnovat pozornost ještě před podáním žádosti.

- Žádost pouze u jedné banky – ani stávající klientský vztah nezaručuje nejlepší podmínky

- Sledování jen úrokové sazby hypotéky – rozhodující jsou celkové náklady úvěru

- Nedostatečná příprava dokladů – chybějící nebo neaktuální podklady zpomalují schválení

- Neznalost vlastní bonity – banky hodnotí příjmy, registry i stávající závazky

- Kreditní karta a kontokorent – i nevyužívané limity mohou snižovat bonitu

- Nevhodná délka fixace – špatně zvolená fixace může zvýšit budoucí náklady

- Rezervační smlouva před schválením hypotéky – hrozí ztráta rezervační zálohy

- Příliš vysoká splátka – zvyšuje riziko nesplácení při výpadku příjmů nebo růstu úrokových sazeb

Role hypotečního specialisty

Porovnání všech parametrů hypotéky může být časově náročné. Nezávislý hypoteční specialista dokáže nabídky srovnat, vyhodnotit podmínky a často zajistit i výhodnější sazby.

Jeho přínos spočívá i v orientaci v podmínkách jednotlivých bank a v posouzení reálné šance na schválení úvěru.

Pro základní orientaci může posloužit i online srovnání hypoték, které přehledně ukáže rozdíly mezi jednotlivými nabídkami.

Nová pravidla při poskytování hypoték plánuje Česká národní banka zavést od října letošního roku. Nařízení se bude vztahovat na výši půjčky a měsíční splátky. Dluh by nově neměl být vyšší než devítinásobek žadatelova čistého ročního příjmu. Splátka by pak neměla překročit 45 % jeho čistého měsíčního výdělku. Takové zpřísnění vysvětlují analytici Centrální banky nejen nárůstem cen nemovitostí, který byl u nás za loňský rok nejvyšší v celé Evropské unii, ale také celkovým objemem poskytnutých hypoték. „Podle aktuálních dat mají nyní Češi v půjčkách na bydlení v České republice v hodnotě 1,2 bilionu korun. Takové, objemy už by v případě zhoršení stavu ekonomiky mohly vést k ohrožení fungování samotných bank, pokud by se větší část klientů dostala do potíží se splácením svých závazků,” uvádí guvernér ČNB Jiří Rusnok. Současně upozorňuje i na další úskalí současného vývoje, kdy růst cen nemovitostí předstihuje zvyšování příjmů žadatelů. Kroky ke zpřísnění poskytování hypoték také vysvětluje zvyšující se pravděpodobností, že v důsledku tohoto vývoje budou žádat o hypotéku čím dál více tzv. rizikovější klienti.

Výjimky? Specifické úvěry pouze do výše pěti procent úvěrů

Jak však uvádí sami analytici České národní banky, i zde budou moci banky být v určitých případech vstřícnější. Pro žádosti klientů specifického charakteru se budou moci limity úvěru i snížit. Objem takových výjimek však může činit maximálně pět procent půjček, aby v celkovém součtu poskystovaných úvěrů nepředstavovaly pro bankovní domy riziko.

ČNB ovlivňuje pravidla poskytování úvěrů na základě vydaných doporučení. Ta jsou pro banky sice závazná, ale nijak právně vymožitelná. Proto ČNB usiluje o prosazení novely zákona. Z doporučení by se tak stala nařízení a ČNB by citelně posílila své kompetence.

Bez úspor hypotéku nedostanete?

Co se týče výše půjčky v poměru k ceně nemovitosti, ta zůstane nezměněna. K prvním úpravám došlo před dvěma lety, kdy Česká národní banka vydala doporučení, kterým bankám ukládala neposkytovat tzv. stoprocentní hypotéky. V dubnu roku 2017 doplnila nařízení, kterým bankám ukládá neposkytovat hypotéky nad 90 % LTV (Loan To Value, poměr výše úvěru k hodnotě zástavy) a úvěry nad 80 % omezit na 15 % poskytovaných půjček. Banky tato doporučení respektovala, nicméně byly schopny klientům nabídnout doplňkový úvěr (nejčastěji ze stavebního spoření), aby na hypotéku dosáhli. ČNB se tak snaží hledat jiný model, který by takové obcházení znemožnil. Byť na úkor většiny domácností a především mladých rodin.

Analytici upozorňují, že do budoucna by na základě požadavků ČNB banky mohly zpřísnit poskytování hypoték i z hlediska dalších dvou parametrů – poměru celkové výše zadlužení a ročního příjmu (DTI) a poměru výdajů na splátky úvěrů a čistého příjmu (DSTI).

Od této sazby se přitom právě odráží sazby spotřebitelských úvěrů, včetně hypoték. Úrokovou sazbu konkrétně ČNB navýšila o 0,25 procentního bodu na 0,75 procenta. Rozhodnutí centrální banky vysvětlují její lídři snahou ochránit trh před vznikem “bublin”. Pro spotřebitele to však v praxi může znamenat zdražení úvěrů a hypoték.

Pokud tedy přemýšlíte nad pořízením hypotéky, pak je právě teď vhodný čas. Banky totiž toto zvýšení sazby patrně brzy budou muset reflektovat a zohlední jej ve svých cenících. Zvýšení to navíc pravděpodobně nebude v tomto roce poslední.

Co ovlivňuje zvyšování sazeb?

Jakékoli zvyšování sazeb je ovlivněno spoustou faktorů, v tomto případě je zvýšení ovlivněno také poklesem nezaměstnanosti (ta je aktuálně totiž historicky nejnižší). Důvodem pro taková opatření bývá většinou snaha regulace trhu. Prakticky takto centrální banka zbržďuje tempo růstu ekonomiky, aby vyrovnala misky vah.

Chcete si zřídit hypotéku?

Pak raději neotálejte! Podle ekonomů lze další zvyšování očekávat i v průběhu roku a s úvěry nebo hypotékami radí neotálet. To ostatně uvedl na tiskové konferenci i guvernér centrální banky, Jiří Rusnok. “Prognóza růstu české ekonomiky, tak, jak je dneska zpracovaná, vidí v podstatě prostor pro další zvýšení úrokových sazeb v rozsahu jednoho dalšího zvýšení v tomto roce. Ale i to je podmíněno dalšími okolnostmi a vývojem,“ uvedl.

Diskontní sazba, tedy sazba, na niž jsou vázány například penále za nesplácené úvěry, zůstává na hodnotě 0,05 procent.

Úrokové sazby Česká národní banka naposledy zvýšila začátkem srpna, poprvé od února 2008. Základní úroková sazba tehdy stoupla o 0,2 procentního bodu na 0,25 procenta. Další zvýšení pak následovalo v listopadu, na 0,5 procenta.

Co si z článku odnést:

- Už při prvních úvahách o stavbě domu je potřeba řešit otázku financování a správně naplánovat rozpočet.

- Financování stavby domu probíhá nejčastěji kombinací vlastních úspor a úvěru, nejvíce využívaná je hypotéka nebo úvěr od stavební spořitelny.

- Při výběru hypotéky je důležité porovnat podmínky bank a mít finanční rezervu pro nečekané náklady.

- Mladí zájemci do 36 let mohou získat úvěr až do 90 % odhadované hodnoty domu, starší lidé maximálně do 80 %.

- Banky u hypotéky na výstavbu vyžadují rozpočet stavby. Formulář je obvykle k dispozici na stránkách banky.

- Pro čerpání hypotéky je nutné mít stavební povolení.

- Hypotéka na výstavbu domu se čerpá postupně v několika tranších podle průběhu realizace stavby.

- Během výstavby se splácí pouze úroky z vyčerpané části úvěru. Po ukončení čerpání jsou hrazeny pravidelné měsíční splátky, které zahrnují splátku jistiny i úroku.

Za posledních osm let se v Česku ročně dokončilo v průměru přes 18 tisíc rodinných domů. Rekordní byl rok 2022, kdy jich bylo dokončeno více než 20 tisíc. V současnosti je však počet zahájených i dokončených domů nižší. Důvodem jsou rostoucí ceny stavebních materiálů a práce, nedostatek dostupných pozemků a zdlouhavé stavební řízení.

„Výstavbu rodinného domu lze financovat hypotékou. Oproti koupi hotové nemovitosti uvolňuje banka peníze postupně podle postupu stavby. Už při výběru hypotéky je důležité porovnat podmínky jednotlivých bank. Nezbytná je také finanční rezerva, protože téměř každá stavba přinese neplánované výdaje,“

uvádí Miroslav Majer, CEO fintech startupu Hyponamíru.cz.

Možnosti financování výstavby v roce 2025

Už při prvních úvahách o stavbě domu je třeba řešit otázku financování. Řada Čechů volí kombinaci vlastních úspor a úvěru na bydlení. Nejčastěji se využívá hypotéka nebo úvěr od stavební spořitelny. Výběr konkrétní možnosti záleží především na výši potřebné částky.

Hypotéka je vhodná, pokud potřebujete půjčit větší obnos. Při stavbě domu počítejte s dostatečnou finanční rezervou. Nebojte se sjednat o něco vyšší hypotéku, protože banky obvykle umožňují nedočerpat určitou část přiděleného úvěru, zpravidla až 20 %.

Zvažte i možnosti dotací na energeticky úsporný dům, například z programu Nová zelená úsporám Light (NZÚ). Dotace na tepelné čerpadlo nebo pasivní dům mohou výrazně snížit celkové náklady na provoz domu. Pečlivě si prostudujte podmínky jednotlivých dotačních programů.

Hypotéka na stavbu domu

Specifikem hypotéky na výstavbu je postupné čerpání úvěru v takzvaných tranších. Banka tedy neuvolní peníze najednou jako při koupi již zkolaudované nemovitosti, ale postupně podle postupu stavby. V úvěrové smlouvě je uvedena lhůta, ve které je nutné úvěr vyčerpat.

U hypoték na výstavbu bývá obvykle doba čerpání až 24 měsíců od podpisu smlouvy. V případě zpoždění výstavby je často možné požádat o prodloužení lhůty čerpání hypotéky. Proto je vhodné si podmínky ověřit u konkrétní banky ještě před zahájením projektu.

Jednorázové čerpání po kolaudaci

Developeři a realitní kanceláře mohou nabízet již zkolaudované rodinné domy. Takovou nemovitost je možné financovat standardní hypotékou, kterou banka uvolní jednorázově. Pro kupujícího jde o jednodušší a rychlejší cestu k vlastnímu bydlení.

Kromě hotových domů je však možné koupit i rozestavěnou nemovitost určenou k individuálnímu dokončení. I v tomto případě lze využít hypoteční úvěr.

Hypotéku plánujte v předstihu

Hypotéku neřešte až na poslední chvíli. Pokud začnete s výběrem včas, budete mít dostatek času na výběr banky i vyřešení všech administrativních náležitostí. Dopředu také zjistíte, zda na potřebnou výši úvěru skutečně dosáhnete.

„Banky se při hodnocení bonity vždy zajímají o výši a zdroj příjmů, stávající závazky a také o objem vlastních prostředků. U výstavby hraje důležitou roli budoucí hodnota rodinného domu. Zájemci do 36 let mohou získat hypotéku až do výše 90 % odhadované hodnoty nemovitosti. U starších žadatelů je maximální hranice LTV 80 %,“

doplňuje Marek Pavlík, CEO portálu hypotecnikalkulacka.cz.

Při stavbě domu se vyplatí mít dostatečnou finanční rezervu, která pokryje například neočekávané výdaje, změny v projektu nebo vyšší růst cen stavebních materiálů a prací.

Odhadce a budoucí cena domu: Zjistěte si předem, jak odhadce určuje budoucí hodnotu nemovitosti. Právě odhad a stanovená cena ovlivní, jak vysokou hypotéku vám banka skutečně poskytne. Pokud bude odhad nižší, může být nutné přidat více vlastních peněz nebo upravit rozpočet stavby.

Projekt a rozpočet pro banku

Kompletní stavební dokumentace a položkový rozpočet jsou při výstavbě domu nezbytné. Pro potřeby banky postačí zjednodušený rozpočet. Ten zahrnuje nacenění například zemních prací, základů, nosných konstrukcí, střechy, oken, technických rozvodů a dokončovacích úprav. U každé položky se uvádí rozsah prací, jednotková cena a výsledná částka.

Při sestavování rozpočtu pro banku můžete vycházet z podrobného rozpočtu stavby. Není však nutné zacházet do detailů, banka ocení především přehlednost a logické členění. Vzorový formulář bývá obvykle dostupný ke stažení na webových stránkách konkrétní banky.

Stavební povolení a hypotéka

K výstavbě rodinného domu je nezbytné stavební povolení, které vydává příslušný stavební úřad. Toto povolení potvrzuje, že váš projekt splňuje všechny potřebné předpisy a normy. Pro čerpání hypotéky na výstavbu domu je stavební povolení klíčové, protože bez něj nelze úvěr čerpat. Je tedy důležité mít povolení v pořádku ještě před zahájením stavby a před podáním žádosti o úvěr.

Výběr banky a srovnání nabídek

Pokud vybíráte hypotéku na stavbu domu, máte dnes více možností. Můžete oslovit svou domovskou banku, vyhledat a porovnat nabídky sami nebo využít služby nezávislého hypotečního zprostředkovatele. Ten často představuje rozumnou střední cestu. Má přehled o aktuálních podmínkách na trhu a dokáže rychle a srozumitelně porovnat nabídky více bank. Díky tomu vám ušetří čas, peníze i starosti s vyřizováním administrativy. U jednotlivých nabídek sledujte nejen výši úrokové sazby, ale i poplatky a další podmínky.

Sjednání hypotéky na výstavbu online je jednoduché. Nabídky porovnáte na jednom místě a žádost odešlete z domova. Ušetříte čas a získáte lepší přehled o podmínkách bank.

Jak čerpat hypotéku na stavbu

Čerpání hypotéky probíhá v tranších. Banka uvolňuje peníze podle postupu stavby a po splnění stanovených podmínek. Klíčovou součástí je kontrola prostavěnosti odhadcem. Ten zkontroluje stavbu, ověří soulad s rozpočtem a vše zaznamená do protokolu. Na základě tohoto protokolu banka rozhodne o uvolnění další části úvěru.

Za návštěvy odhadce i za opakované čerpání si banky mohou účtovat poplatky. Proto je důležité předem prostudovat podmínky čerpání a výši poplatků. Nezapomeňte také počítat s možnými náklady spojenými se změnami v harmonogramu nebo prodloužením čerpání.

Splácení hypotéky

Při výstavbě domu platíte pouze úroky během čerpání hypotéky. Jejich výše se odvíjí od aktuálně vyčerpané částky. Jakmile hypotéku dočerpáte, začínáte splácet pravidelné měsíční splátky, které už zahrnují jak úroky, tak samotnou jistinu.