Co je důležitější - RPSN nebo úrok? Udělejte si jasno

Předschválená hypotéka do 24 hodin online z pohodlí domova.

Úrok od

4,69 %

U každého úvěru najdete informaci o výši RPSN a úroku. Co tyto údaje znamenají, jaký je mezi nimi rozdíl a který z nich je důležitější?

Datum vydání: 14.02.2023 | Poslední aktualizace: 09.07.2025 | Roman Müller | 5 minut k přečtení

Při výběru hypotéky nebo jiného typu spotřebitelského úvěru je důležité srovnat celou řadu parametrů. Jako první byste se měli zajímat o to, kolik peněz za úvěr od banky nebo nebankovní finanční společnosti dohromady zaplatíte. Důležitá je nejen výše nabízené úrokové sazby, ale také další poplatky s úvěrem spojené. Při pohledu do sazebníku budete možná překvapeni, kolik poplatků si může poskytovatel úvěru účtovat.

„V případě hypoték se můžete setkat s poplatkem za vyhodnocení vaší žádosti o úvěr, odhad ceny zastavované nemovitosti, rezervaci finančních prostředků, postupné čerpání peněz, správu úvěru nebo změny ve smlouvě. A to není vše. Kromě poplatků je v případě pořízení vlastního bydlení na hypotéku třeba počítat i s dalšími nutnými výdaji, a to například za pojištění nemovitosti, výpis z katastru nemovitosti nebo advokátní či notářskou úschovu peněz,“ vyjmenovává Miroslav Majer, CEO fintech startupu hyponamíru.cz.

Kolik stojí půjčka?

Cena půjčení peněz se odvíjí od více faktorů. Jedním z hlavních je nastavení základních úrokových sazeb v ekonomice. V současné době je repo sazba centrální banky na úrovni 7 procent. Od této sazby se odvíjí úročení úvěrů.

V blízkosti repo sazby se pohybuje úrok hypotéky. V prosinci 2022 byla podle Hypomonitoru České bankovní asociace průměrná úroková sazby u nových úvěrů těsně pod hranicí 6 procent. Miroslav Majer k tomu dodává: „Dalšími důležitými parametry, které ovlivňují výši úrokových sazeb u hypoték, jsou celková výše úvěru vůči hodnotě zajištění (pozn. s nižšími sazbami se můžete setkat u úvěrů s LTV nižším než 80 %), zvolená doba fixace úrokové sazby a v neposlední řadě také bonita zájemce o půjčku.“

Pozor na rychlé půjčky

Výrazně dražší jsou oproti hypotékám ostatní druhy spotřebitelských úvěrů. Příkladem mohou být neúčelové hotovostní půjčky, úvěry čerpané v rámci kreditní karty či kontokorentní úvěry. U těchto úvěrů se roční úrokové sazby nejčastěji pohybují v rozmezí mezi 12 a 27 procenty.

Nejdražší jsou takzvané půjčky do výplaty. Za vypůjčení nízké částky do 10 tisíc korun s dobou splatnosti několika týdnů může poskytovatel požadovat úrok ve výši několika stovek procent. Při výběru půjčky se vyplatí sledovat Index odpovědného úvěrování, který sestavuje nezisková organizace Člověk v tísni.

TIP

Při půjčování peněz se držte jednoduchého pravidla. Půjčujte si jen na nezbytné věci, jejichž životnost výrazně překračuje dobu splácení úvěru. Příkladem rozumné půjčky je například hypoteční úvěr na vlastní bydlení nebo účelový úvěr na nový automobil. Při výběru se zajímejte o všechny parametry půjčky.

Co je to úrok a RPSN?

Abyste zjistili, kolik stojí půjčka, zajímejte se o výši úrokové sazby a hodnotu ukazatele RPSN. I když se finanční gramotnost Čechů neustále zlepšuje, mnozí nedokážou přesně vysvětlit, co je to úrok a RPSN.

Poskytovatelé úvěrů v rámci reklamy pracují především s úrokovou sazbou a s oblibou před ni vkládají předložku od. Z pohledu zájemce o půjčku je ovšem mnohem důležitější RPSN. Ze zákona musí být hodnota RPSN uvedena v inzerci půjček, bývá ovšem většinou napsána mnohem menším písmem než úroková sazba. Níže se podíváme na to, co je to úrok a RPSN, jaký je mezi nimi rozdíl a který z těchto údajů je důležitější.

Jak vypočítat úroky z půjčky

Úrok vyjádřený v absolutní částce uvádí, kolik peněz zaplatíte za poskytnutí finančních prostředků. Představte si velmi zjednodušený příklad, který vám pomůže pochopit, co je úrok. Pokud si půjčíte 10 000 korun na jeden rok a na konci této doby vrátíte 12 000 korun, půjčení peněz vás stálo rovné dva tisíce (pozn. u úvěru nebyly účtovány žádné další poplatky).

Poskytovatelé úvěrů většinou neuvádí výši úroku v absolutní částce, ale procentem. V tomto případě se mluví o úrokové sazbě. Nejčastěji se úroková sazba vztahuje k ročnímu období, což poznáte z označení zkratkou p.a. (pozn. per annum). Úrokové období může být i kratší. Setkat se lze například s se čtvrtletní, měsíční, týdenní nebo dokonce denní úrokovou sazbou.

A jaká bude výše roční úrokové sazby ve výše zmíněném příkladu? Pokud vám vyšlo 20 % p. a., počítali jste správně.

Co je RPSN

RPSN je zkratka, která je sestavena z počátečních písmen ukazatele roční procentní sazba nákladů. Oproti úrokové sazbě se jedná o údaj, který mnohem přesněji vypovídá o nákladovosti nabízeného úvěru. Zahrnuje totiž nejen úrokovou míru, za kterou úvěrová společnost půjčku poskytuje, ale také veškeré poplatky s půjčkou spojené.

Poplatky si poskytovatelé úvěrů mohou účtovat například za vyřízení půjčky, za uzavření smlouvy, vedení úvěrového účtu, výběr prostředků, výpisy z účtu a podobně. Kompletní seznam a výši poplatků najdete v sazebníku finanční společnosti.

Poplatky u hypoték

Výši poplatků se vyplatí sledovat především při sjednávání dlouhodobých úvěrů, kam patří především hypotéky. Nižší úroková sazba totiž nemusí ve výsledku nutně znamenat levnější hypotéku. „Ušetřit můžete například za odhad ceny nemovitosti. Některé banky či hypoteční specialisté totiž tuto službu mohou nabízet zdarma například v rámci akční nabídky. Při financování výstavby či rekonstrukce hypotékou se zajímejte o výši poplatku za postupné čerpání úvěru. Banky mohou mít jen určitý počet čerpání zdarma. Důležité je také zvlášť srovnávat nabídky hypoték s a bez pojištění. Cena pojištění totiž měsíční náklady úvěru značně zvýší,“ upozorňuje Miroslav Majer.

Při srovnávání hypoték ušetříte čas, pokud využijete hypoteční bankovnictví hyponamíru. Chytrý algoritmus za vás srovná aktuální parametry hypoték na trhu a vybere nejvhodnější nabídky.

Jak vypočítat RPSN

Vypočítat RPSN manuálně není snadné. Naštěstí tento ukazatel nemusíte počítat sami a poskytovatelé úvěrů ho vždy uvádějí. Využít můžete také různé internetové kalkulačky RPSN (např. na stránkách dTest).

Pokud ovšem máte rádi čísla, můžete si výši RPSN sami vypočítat. Vstupními údaji jsou výše úvěru, výše pravidelné měsíční splátky, doba splácení, interval splácení a výše jednorázových a pravidelných nákladů spojených s půjčkou.

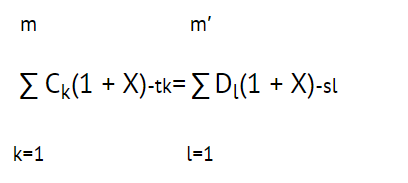

V zákoně o spotřebitelském úvěru je k dispozici RPSN vzorec.

- X – je roční procentní sazba nákladů,

- m – je číslo posledního čerpání,

- k – je číslo čerpání, proto 1 ≤ k ≤ m,

- Ck – je částka čerpání k,

- tk – je interval vyjádřený v letech a zlomcích roku mezi datem prvního čerpání a datem každého následného čerpání, proto t1 = 0,

- m′ – je číslo poslední splátky jistiny nebo nákladů,

- 1 – je číslo splátky jistiny nebo nákladů,

- Dl – je výše splátky jistiny nebo nákladů,

- sl – je interval vyjádřený v letech a zlomcích roku mezi datem prvního čerpání a datem každé splátky jistiny nebo nákladů.

Výsledná hodnota RPSN je uvedena v procentech. Ve srovnání s úrokovou sazbou je tato hodnota zpravidla vyšší.

Roman Müller

Redaktor

Roman Müller je obsahový specialista se zaměřením na finanční trh, především hypotéky. V oboru se pohybuje už řadu let a tak ví, co vás zajímá.

Online sjednání hypotéky

Podpora online hypotečního specialisty

Zvýhodněné podmínky

Přehledné hypoteční bankovnictví

Nepřehlédněte

Proč i nízký úrok u hypotéky vede k vysokému přeplacení

U hypotéky se často sleduje jen úrok, skutečné náklady ale zásadně ovlivňuje i délka splácení. Právě ta rozhoduje o celkovém přeplacení.

Roman Müller | aktualizováno: 19.06.2026

5 minut k přečtení

Dostupnost bydlení klesá: IDB vzrostl na 64,1 % a sazby za tři měsíce přidaly přes 0,4 bodu

Dostupnost vlastnického bydlení v Česku se dále zhoršuje kvůli růstu cen bytů i hypotečních sazeb. Index dostupnosti bydlení meziročně vzrostl na 64,1 %, což potvrzuje pokračující tlak na rozpočty domácností.…

Pavel Pohanka | aktualizováno: 15.06.2026

Recenze - hypoteční specialista: Pavel Němeček, klient: Marta T.

Zvažujete hypotéku a vybíráte si vhodného partnera? Hypoteční specialista Pavel Němeček získal skvělou recenzi a s financováním vašeho bydlení rád pomůže i vám.

Pavel Němeček | aktualizováno: 11.06.2026

2 minuty k přečtení

Jak poznat stavební pozemek? Územní plán rozhoduje

Koupě stavebního pozemku může skrývat řadu rizik. Co zkontrolovat před koupí pozemku? Poradíme vám, jak zjistit, zda je pozemek stavební.

Roman Müller | aktualizováno: 15.06.2026

5 minut k přečtení