Inflace zpomaluje zlevňování hypoték, sazby se drží vysoko

GOFIREAL index, který sleduje reálné úrokové sazby hypoték v Česku, se v březnu opět mírně snížil – tentokrát o 2 bazické body na 4,83 %. Oproti loňsku je to pokles o 0,63 procentního bodu.

Vývoj v dalších měsících ovlivní zejména ceny úrokových swapů. Už nyní ale vidíme, že tempo poklesu hypotečních sazeb se zpomalilo. Důvodem jsou přetrvávající vysoké náklady na financování, které se drží nad hranicí 3,5 %. Klíčovým faktorem je i vývoj inflace. Ta se v první polovině roku 2024 přiblížila ke svému cíli, ale později opět roste k hranici 3 %. K tomu se přidávají další proinflační tlaky – například rostoucí mzdy nebo nejistota spojená s mezinárodním obchodem.

Česká národní banka proto ponechala svou klíčovou reposazbu na úrovni 3,75 %.

Stabilní inflace zůstává nutnou podmínkou pro udržitelný ekonomický růst i další pokles sazeb, které by mohly podpořit úvěrovou aktivitu domácností.

Co si z článku odnést:

- Hypotéku je důležité nastavit tak, aby odpovídala vaší finanční situaci a dlouhodobým možnostem splácení.

- Většina hypoték v Česku funguje na principu anuitní splátky, která zůstává po dobu fixace stejná.

- Výši měsíční splátky ovlivňuje hlavně výše úvěru, úroková sazba a doba splatnosti.

- Úroková sazba určuje cenu za půjčení peněz, zatímco RPSN zahrnuje i další poplatky a lépe odráží celkové náklady.

- Delší fixace úrokové sazby přináší jistotu, kratší naopak flexibilitu.

- Doba splatnosti hypotéky výrazně ovlivňuje výši měsíční splátky i celkovou částku zaplacenou na úrocích.

- Splátkový (amortizační) kalendář ukazuje, kolik z každé splátky jde na úrok a kolik na jistinu, a pomáhá při finančním plánování.

- Při výběru hypotéky se vyplatí poradit s nezávislým hypotečním specialistou. Vyhnete se tak řadě chyb.

Hypotéka patří k největším finančním závazkům, které v životě přijmete. Úvěr na bydlení budete splácet roky, takže je zásadní zvolit si takovou měsíční splátku, která vás finančně nevyčerpá. Abyste se mohli rozhodnout zodpovědně, je dobré rozumět tomu, jak se hypotéka počítá a splácí.

Vysvětlíme princip anuitní splátky, přiblížíme nejčastější poplatky u hypoték a možnosti refinancování hypotéky. Dozvíte se, co ovlivňuje výši splátky hypotéky, jaký je rozdíl mezi úrokovou sazbou a RPSN u hypotéky, a na co si dát pozor při volbě doby splatnosti hypotéky a fixace hypotéky.

Princip výpočtu splátek hypotéky

„Naprostá většina hypoték v České republice je založena na principu anuitní splátky. To znamená, že po celou dobu fixace hypotéky budete platit každý měsíc stejnou, neměnnou částku – vaši anuitní splátku. Tato splátka se skládá ze dvou hlavních složek: úroku a jistiny,“ vysvětluje Miroslav Majer, CEO fintech startupu Hyponamíru.cz.

Existují ale i další způsoby splácení:

- Splátky progresivní – klient nejprve platí nižší měsíční splátky, které se postupně zvyšují. Tento typ je vhodný například pro lidi, kteří očekávají růst příjmů.

- Splátky degresivní – klient naopak začíná vyššími splátkami, které se v průběhu let snižují. Výhodou je nižší celkově zaplacený úrok, protože větší část jistiny se splatí už na začátku.

Tyto alternativní modely jsou spíše výjimečné a banky je nabízí jen na vyžádání nebo ve specifických případech. Pro většinu klientů zůstává anuitní splácení nejběžnější volbou.

Anuitní splácení

V prvních letech splácení hypotéky tvoří největší část splátky úroky. Úrok je odměna pro banku za poskytnutí úvěru a jeho výše je odvozena od sjednané úrokové sazby hypotéky. Menší část splátky na začátku směřuje na snižování samotné jistiny.

Postupem času se tento poměr mění. S každou uhrazenou splátkou klesá dlužná jistina, a tím pádem i výše úroku v dalších splátkách. Naopak, část splátky, která jde na umoření jistiny, se postupně zvyšuje. Přesto celková výše anuitní splátky po dobu fixace zůstává neměnná.

Jak se počítá anuitní splátka hypotéky?

Při výpočtu anuitní splátky se vychází z matematického vzorce, jehož přesnou podobu pro základní orientaci znát nemusíte. Důležité je vědět, že výše splátky hypotéky je ovlivněna především třemi faktory: výší půjčené částky, úrokovou sazbou hypotéky a dobou splatnosti hypotéky.

Pokud se chcete seznámit s postupem výpočtu anuitní splátky, navštivte stránky Matematicko-fyzikální fakulty Univerzity Karlovy, kde je celý proces detailně popsán.

Výše hypotéky

Čím vyšší hypotéku si sjednáte, tím vyšší budou i její měsíční splátky. Výši požadovaného úvěru si určujete sami, přičemž maximální výše hypotéky není pevně daná. Závisí na několika klíčových faktorech – především na hodnotě zastavované nemovitosti a vašich finančních možnostech, zejména na výši příjmů a stávajících závazcích.

Miroslav Majer k výši úvěru dodává: „Banky aktuálně poskytují hypotéky do výše 80 % hodnoty nemovitosti (tzn. LTV – Loan to Value). U žadatelů do 36 let je tato hranice stanovena až na 90 %. Banky mohou zohledňovat i další dva úvěrové parametry – DTI a DSTI. V tuto chvíli nejsou hranice těchto ukazatelů ze strany ČNB závazné, mají pouze formu doporučení.“

Úroková sazba hypotéky

Úroková sazba je základním parametrem každého úvěru a má zásadní vliv na výši splátky hypotéky. Udává procentuální podíl, který zaplatíte bance za poskytnutý úvěr za určité období, obvykle za jeden rok. Úrokové sazby hypoték se liší podle nabídky jednotlivých bank. Čím vyšší je úroková sazba, tím vyšší bude nejen měsíční splátka, ale i celková částka zaplacená na úrocích.

Co ovlivňuje výši úrokové sazby hypotéky?

- Aktuální situace na finančních trzích: Základní úrokové sazby vyhlašované centrální bankou mají zásadní vliv na sazby komerčních bank.

- Politika konkrétní banky: Každá banka má svou vlastní cenovou politiku a může nabízet různé sazby v závislosti na své aktuální strategii.

- Rizikovost klienta: Banka posuzuje bonitu žadatele o hypotéku (jeho příjmy, úvěrovou historii apod.). Čím nižší je vnímané riziko, tím lepší úrokovou sazbu klient obvykle získá.

- Výše LTV (Loan-to-Value): Poměr výše úvěru k hodnotě zastavené nemovitosti. Při nízkém LTV (tedy čím více vlastních prostředků máte) můžete dosáhnout na výhodnější sazbu.

- Délka fixace: Doba, po kterou je úroková sazba neměnná (fixace hypotéky), ovlivňuje výši úrokové sazby. Různé délky fixace znamenají různé sazby.

Rozdíl mezi pevnou a variabilní sazbou

Většina Čechů při sjednávání hypotéky preferuje pevnou úrokovou sazbu. Ta je stanovena na určité období (fixaci) a po celou tuto dobu se její výše nemění.

Naopak variabilní úroková sazba není fixována a její výše se průběžně mění podle vývoje tržních sazeb (nejčastěji PRIBOR). Výše měsíční splátky se tak může v průběhu splácení měnit, což přináší větší nejistotu.

Jak změna fixace ovlivní měsíční splátku?

Při sjednávání nové hypotéky, refixaci nebo refinancování té stávající si můžete zvolit délku fixace úrokové sazby – nejčastěji na 3, 5, 7 nebo 10 let. To, zda je výhodnější kratší, nebo delší fixace hypotéky, nelze jednoznačně určit. Záleží na aktuální situaci na trhu, vašich finančních možnostech, plánech do budoucna i vztahu k riziku.

Kratší fixace nabízí větší flexibilitu, ale zároveň přináší riziko, že se po jejím skončení splátka zvýší. Jsou výhodné zejména v období klesajících úrokových sazeb.

Naopak delší fixace poskytuje jistotu stabilní splátky po delší dobu, obvykle však za cenu nižší flexibility. Využívá se hlavně v době nízkých sazeb, kdy si chcete zajistit výhodné podmínky hypotéky na co nejdelší období.

„V současnosti lidé nejčastěji volí kratší fixace do tří let. Důvodem je očekávání, že sazby v příštích letech klesnou. Při rozhodování je důležité zohlednit nejen aktuální sazby a výhled do budoucna, ale i vlastní finanční situaci. Nejlepší je vše probrat s hypotečním specialistou, který pomůže najít nejvhodnější řešení,“ doporučuje Miroslav Majer.

Porovnání úrokové sazby a RPSN

Zatímco úroková sazba hypotéky vyjadřuje cenu za samotné půjčení peněz, pro zjištění skutečných nákladů na úvěr je důležité sledovat RPSN, tedy roční procentní sazbu nákladů. RPSN u hypotéky totiž zahrnuje nejen úrok, ale i další poplatky spojené s úvěrem.

Možné poplatky hypotéky:

- Poplatky spojené s vyřízením a správou hypotéky (vedení úvěrového účtu, výpis z účtu, zaslání upomínky apod.)

- Poplatek za ocenění nemovitosti (odhad)

- Poplatek za čerpání úvěru

- Pojistné (např. pojištění nemovitosti, někdy i pojištění schopnosti splácet)

Hodnota RPSN poskytuje komplexnější obraz o tom, kolik vás bude hypotéka celkově stát v ročním vyjádření. Nejnižší úroková sazba hypotéky nemusí vždy znamenat nejvýhodnější nabídku, pokud jsou s ní spojeny vysoké poplatky.

Život může přinést řadu nečekaných situací, které vám zkomplikují splácení hypotéky. Přečtěte si, co nabízí a jak sjednat pojištění schopnosti splácet.

Doba splatnosti hypotéky a její vliv na výši splátek

Doba splatnosti hypotéky, tedy období, po které budete úvěr splácet (obvykle 20–30 let), má zásadní vliv na výši vaší měsíční splátky hypotéky. Delší doba splatnosti rozloží úvěr do více splátek, čímž sníží měsíční zátěž. To je výhodné, pokud potřebujete nízké měsíční výdaje. Nicméně celkově zaplatíte na úrocích více (kolik zaplatím navíc při prodloužení splatnosti?).

Naopak kratší doba splatnosti znamená vyšší měsíční splátky, ale celkové náklady na úrocích budou nižší. Delší splatnost se vyplatí, pokud je pro vás prioritou nízká měsíční splátka hypotéky. Kratší doba splatnosti je vhodná, pokud máte vyšší příjmy a chcete úvěr splatit rychleji a ušetřit na úrocích.

Nejčastější chyby při volbě délky splatnosti:

- Zaměření na nízkou měsíční splátku bez ohledu na celkovou výši zaplacených úroků.

- Podcenění budoucích výdajů a přecenění budoucích příjmů.

- Volba příliš krátké doby splatnosti, která může vést k finančním potížím při nečekaných výdajích.

- Nezohlednění inflace, která v čase snižuje reálnou hodnotu splátek.

- Absence konzultace s odborníkem, spoléhání pouze na kalkulačky nebo rady známých.

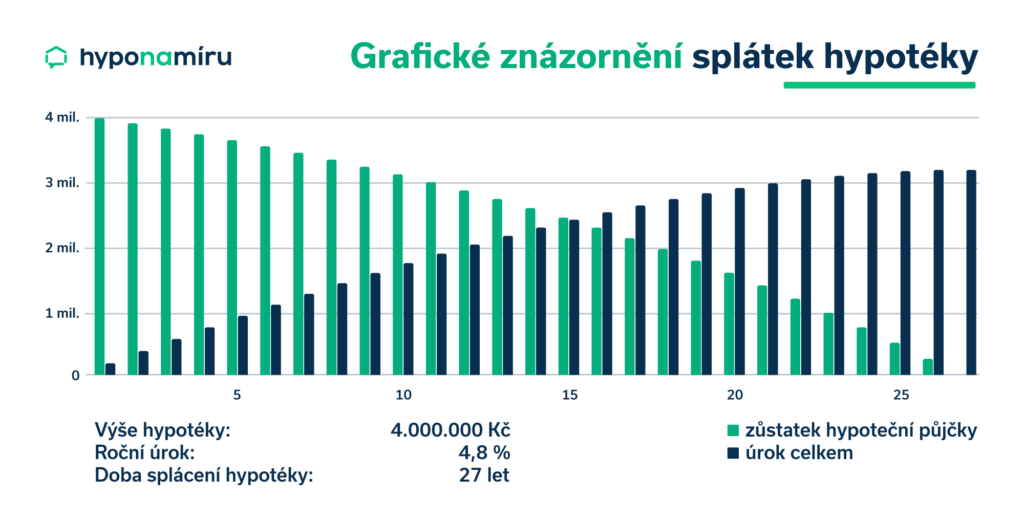

Rozpis splátek hypotéky

Detailní rozpis všech splátek popisuje splátkový nebo také amortizační kalendář hypotéky. Ukazuje, kolik z každé splátky jde na úrok a kolik na jistinu.

Co znamená amortizační kalendář hypotéky? Je to přehled, který ilustruje, jak se v průběhu splácení mění poměr mezi úroky a jistinou u anuitní splátky. V přehledné formě zjistíte, kolik celkem zaplatíte na úrocích a kolik na jistině. Banky ho obvykle poskytují, ale pro orientační výpočet lze využít i online kalkulačky.

Tipy pro snížení měsíční splátky hypotéky

- Pro snížení splátky hypotéky zvažte prodloužení doby splatnosti hypotéky – splátka klesne, ale celkově zaplatíte více na úrocích.

- Efektivní je také refinancování hypotéky pro nižší splátky – po skončení fixace. Porovnejte úrokovou sazbu i RPSN, abyste našli výhodnější nabídku.

- Pravidelné mimořádné splátky hypotéky snižují jistinu, a tím i výši měsíční splátky. Přečtěte si, kdy je možné splatit část hypotéky dříve bez poplatků.

- Vyplatí se také aktivně jednat s bankou o lepších podmínkách ještě před koncem fixace.

- V některých případech může pomoci i pojištění schopnosti splácet, které vám může zajistit výhodnější sazbu.

Zvažte všechny možnosti a poraďte se s odborníkem.

Nové podmínky hypoték ČSOB od jara 2025

ČSOB Hypoteční banka od pondělí 31. 3. 2025 zavádí nové úrokové sazby pro své hypoteční úvěry.

Nejvýraznější změnou je navýšení slevy za doložení průkazu energetické náročnosti (PENB) ve třídě A nebo B na -0,3 %. Změna se dotkne všech žádostí podaných do 29. června 2025.

Zároveň dochází k nárůstu vyhlašované úrokové sazby u jednoleté fixace o 0,1 %. Pro úvěry s LTV 70 % a volbou 1leté nebo 3leté fixace bude nově sazba začínat na 4,89 % ročně.

Tato sazba zahrnuje všechny dostupné slevy:

- sleva 0,3 % za předložení PENB A/B5.

- sleva 0,3 % za aktivní účet u ČSOB

- sleva 0,2 % za příjem nad 60 000 Kč

- sleva 0,2 % za pojištění schopnosti splácet

Pořídit si vlastní bydlení je pro mnohé splněný sen, ale cesta k ideální hypotéce bývá klikatá. Ať už řešíte, jestli je „nejlevnější“ nabídka skutečně výhodná, zvažujete, jaký typ fixace zvolit, nebo hledáte hypotéku po prodělané insolvenci, klíčové je nepodlehnout jen lákavým číslům a hledat řešení, které odpovídá vaší životní situaci. I bez naspořených peněz existují možnosti, jak hypotéku získat – třeba formou ručení jinou nemovitostí. Stejně tak i po insolvenci je možné znovu začít, pokud máte stabilní příjem a ukázkovou platební morálku. V každém případě platí: informovanost, realističnost a dobré plánování jsou základ, protože u hypotéky jde o víc než jen o nízký úrok.

Březnovým dílem HypoNews vás bude provázet Miroslav Majer, CEO společnosti hyponamíru.cz

Podívat se můžete také na náš předchozí, únorový díl HypoNews, kde jsme řešili financování investiční nemovitosti, vliv úspor na hypotéku a podpojištění nemovitosti

Nejlevnější hypotéka nemusí být vždy ta nejvýhodnější – jak ji poznat?

Chcete co nejnižší úrok u hypotéky a doufáte, že tím ušetříte? Nezapomeňte, že k úroku se často přidají další poplatky. Sledujte proto RPSN, ať víte, kolik skutečně zaplatíte.

Fixace je další klíč: krátká vám dá volnost, ale může přinést rychle rostoucí sazby, zatímco dlouhá znamená stabilitu, ale také možné omezení, pokud se objeví lepší nabídky. Pečlivě vyberte banku nejnižší úrok není vše. Potřebujete i svobodu refinancovat nebo investovat dál. A nezapomeňte na finanční polštář – nečekané výdaje umí překvapit!

Více informací najdete v našem článku Nejlevnější hypotéka nemusí být vždy ta nejvýhodnější – jak ji poznat?

Hypotéka po insolvenci: Jak zvýšit šance na schválení

Měli jste insolvenci a sníte o vlastním bydlení? Nezoufejte, cesta existuje! Banky obvykle požadují minimálně 3 roky od ukončení insolvence, než vůbec začnou jednat. Klíčem k úspěchu je stabilní příjem, dobrá platební morálka a ideálně pár menších úvěrů splácených včas. Pomoci může i spolužadatel, který zvýší vaši důvěryhodnost. Pokud banka řekne ne, existují i nebankovní možnosti s možností pozdějšího refinancování.

Chcete vědět víc? Přečtěte si celý článek Hypotéka po insolvenci: Jak zvýšit šance na schválení.

100% hypotéka: Jak koupit nemovitost bez vlastních úspor

Chcete vlastní bydlení, ale chybí vám našetřené peníze? Banky sice 100% hypotéky už standardně nenabízí, ale existují způsoby, jak na to ⤵

Jednou možností je ručit jinou nemovitostí, třeba bytem rodičů Další variantou je kombinace hypotéky se stavebním spořením nebo úvěrem. Ale pozor na riziko zadlužení! Vyšší LTV znamená vyšší úroky a přísnější podmínky. A pokud ceny nemovitostí klesnou, můžete dlužit víc, než vaše nemovitost stojí.

Pokračujte čtením článku 100% hypotéka: Jak koupit nemovitost bez vlastních úspor.

Co si z článku odnést:

- 100% hypotéky banky kvůli regulaci ČNB neposkytují, žadatelé musí mít vlastní zdroje.

- Chybějící vlastní zdroje lze nahradit půjčkou od rodiny nebo navýšením zajištění další nemovitostí.

- ČNB omezuje nadměrné zadlužování mimo jiné prostřednictvím limitů LTV, které chrání banky i žadatele o hypotéky před finančními problémy.

- Hypotéka bez vlastních úspor zvyšuje riziko nesplácení při výpadku příjmu.

- Bonita žadatele, typ nemovitosti a její hodnota hrají zásadní roli při schvalování hypotéky.

- Nesplacené půjčky v rodině mohou narušit vzájemné vztahy. Nedorozuměním lze předejít sepsáním písemné smlouvy.

- Financování bez hotovosti umožňuje rychle bydlet ve vlastním, ale vyžaduje zodpovědné plánování kvůli vyšším nákladům a rizikům.

Ještě před rokem 2017 byly 100% hypotéky běžné. Banky financovaly celou kupní cenu nemovitosti, aniž by vyžadovaly vlastní zdroje. Je možné získat 100% hypotéku v roce 2026? Odpověď je jednoduchá: není. Česká národní banka (ČNB) stanovuje limity LTV (loan-to-value), které banky musí dodržovat, takže žadatelé v současnosti potřebují mít naspořeno minimálně 10–20 % z ceny nemovitosti.

„V praxi ale existují způsoby, jak financovat bydlení i bez dostatečných úspor. Chybějící částku lze pokrýt úvěrem, půjčkou od rodiny nebo využít zástavu další nemovitosti ke zvýšení hodnoty zajištění. Každá z těchto variant má své výhody i rizika, která je třeba pečlivě zvážit,“ říká Miroslav Majer, CEO fintech startupu Hyponamíru.cz.

Jaké jsou možnosti financování vlastního bydlení při nedostatku vlastních úspor, na co si dát pozor a s jakými riziky počítat? Podíváme se na to podrobněji.

Proč banky omezily 100% hypotéky?

Hlavním důvodem je snaha minimalizovat rizika spojená s případným nesplácením úvěrů. Financování 100 procent hodnoty nemovitosti znamená, že klient vstupuje do úvěrového závazku bez jakýchkoli vlastních prostředků. To zvyšuje pravděpodobnost finančních potíží – například při růstu úrokových sazeb, ztrátě zaměstnání, poklesu příjmu při dlouhodobé léčbě nemoci nebo neočekávaných výdajích. Bez úspor je dlužník zranitelnější a i menší finanční výkyv může vést k problémům se splácením.

Dalším faktorem je hodnota zástavy. Pokud není úvěr splacen a ceny nemovitostí klesnou, banka nemusí získat zpět celou dlužnou částku. To představuje nejen riziko pro banky, ale i ohrozit stabilitu finančního sektoru.

Nadměrné poskytování hypoték bez vlastních prostředků také zvyšuje ceny nemovitostí. Hypotéky jsou dostupnější a umožňují širšímu okruhu lidí kupovat bydlení bez reálného finančního zázemí, což může vést k růstu cen a vytvoření realitních bublin.

Při sjednání hypotéky se zajímejte i o vhodné pojištění. K pojištění nemovitosti se vyplatí sjednat i životní pojištění, které poskytuje finanční ochranu v nečekaných životních situacích. Porovnejte nabídky a vyberte to nejvýhodnější!

Regulace ČNB

Cílem regulace úvěrového trhu ze strany ČNB je zabránit nadměrnému zadlužování domácností a zajistit finanční stabilitu. Miroslav Majer k tomu dodává: „Centrální banka má u hypoték k dispozici tři úvěrové ukazatele: LTV, DSTI a DTI. Ty může podle potřeby aktivovat či deaktivovat a zároveň nastavovat jejich hranice. V současnosti je pro banky závazný pouze limit LTV, zatímco u zbývajících dvou ukazatelů vydává ČNB pouze doporučení.“

Konec 100% hypoték

S platností od října 2016 ČNB doporučila bankám omezit poskytování hypotečních úvěrů s vysokým LTV a stanovila maximální hranici tohoto ukazatele na 95 % hodnoty nemovitosti. To znamenalo, že žadatelé museli mít k dispozici alespoň 5 % vlastních prostředků.

Další zpřísnění přišlo v dubnu 2017, kdy centrální banka snížila maximální povolené LTV na 90 %, čímž se minimální požadovaná spoluúčast kupujících zvýšila na 10 %.

Důležité je doplnit, že od dubna 2022 je dodržování úvěrových limitů pro banky závazné, zatímco dříve měla pouze doporučující povahu.

Aktuální hranice LTV

Aktuálně ČNB stanovuje horní hranici LTV (loan-to-value) pro hypoteční úvěry na 80 % hodnoty nemovitosti. Pro žadatele mladší 36 let platí vyšší limit 90 %.

Co znamená vysoké LTV? Čím vyšší LTV je, tím vyšší budou vaše měsíční splátky a celkové zadlužení. To může představovat finanční riziko, zejména pokud dojde k neočekávaným výdajům nebo výpadku příjmu.

Klíčové faktory pro schválení hypotéky

Schválení hypotéky závisí na několika faktorech, které banky posuzují při hodnocení žádosti. Jedním z klíčových kritérií je bonita, tedy schopnost žadatele splácet úvěr. Banky ji hodnotí podle příjmů a výdajů, úvěrové historie a celkové finanční situace. Čím vyšší je bonita, tím větší je šance na schválení hypotéky a získání výhodnějších podmínek.

Důležitou roli hraje také typ a hodnota nemovitosti, kterou plánujete financovat. Banky preferují standardní nemovitosti určené k trvalému bydlení, zatímco například u rekreačních objektů jsou podmínky přísnější. Výše hypotéky se odvíjí od hodnoty zastavené nemovitosti, kterou banka stanovuje podle interních pravidel.

Před podáním žádosti o hypotéku je vhodné prověřit svou finanční situaci a ověřit, zda splňujete podmínky banky. Pomoci může i nezávislý hypoteční poradce, který doporučí nejvhodnější řešení. Protože se podmínky mohou u jednotlivých bank lišit, vyplatí se porovnat více nabídek a najít tu nejvýhodnější.

Hypotéka bez akontace krok za krokem

Pokud zvažujete hypotéku bez vlastních zdrojů, nejprve si ujasněte, jakou nemovitost chcete koupit a kde. Zmapujte realitní trh a zjistěte aktuální ceny, abyste měli reálnou představu o výši hypotéky.

Následně si spočítejte všechny pravidelné příjmy a výdaje, abyste zjistili, zda vám koupě nemovitosti bez úspor nezpůsobí finanční problémy. Hypotéka bez akontace znamená vyšší splátky, proto je důležité zvážit dlouhodobou stabilitu příjmů.

V dalším kroku porovnejte dostupné možnosti financování. Nejprve zvažte půjčku od rodiny, zástavu jiné nemovitosti nebo ručení druhou nemovitostí, což může zvýšit šanci na schválení úvěru.

Další možností jsou nebankovní poskytovatelé 100% úvěrů na bydlení, kteří však často nabízejí méně výhodné podmínky.

Půjčka od rodiny

Jak financovat nemovitost bez vlastních úspor? Nejprve můžete požádat o pomoc nejbližší rodinu. Tato varianta má své výhody i nevýhody. Mezi hlavní výhody patří možnost získat potřebnou částku bezúročně. Rodinná půjčka navíc bývá flexibilnější, protože si obě strany mohou domluvit splátkový kalendář.

Na druhou stranu může půjčka od rodiny narušit vztahy, pokud dojde k problémům se splácením. Proto je vhodné sepsat písemnou smlouvu, která jasně stanoví všechny podmínky – i když jde o půjčku mezi nejbližšími příbuznými.

Zástava nemovitosti

Další možností, jak nahradit vlastní zdroje při žádosti o hypotéku, je nabídnout do zástavy další nemovitost. Může jít například o byt rodičů, jiných příbuzných nebo i přátel, pokud se zástavou souhlasí. Některé banky umožňují také ručení jednou dražší nemovitostí, což může zvýšit šanci na schválení hypotéky.

Mezi hlavní výhody tohoto řešení patří možnost získat požadovanou výši hypotéky bez nutnosti vlastních úspor. Čím vyšší hodnotu nemovitostí bance nabídnete jako zástavu, tím menší riziko pro ni váš úvěr představuje – a tím lepší podmínky vám může nabídnout.

Nevýhodou je riziko, že pokud byste měli problém se splácením, nemovitost v zástavě bude v ohrožení. Stejně jako u půjček v rodině to může negativně ovlivnit vzájemné vztahy. Proto je důležité pečlivě zvážit svou finanční situaci, spočítat si, jestli splátky zvládnete, a ujistit se, že lidé, kteří vám se zástavou pomáhají, rozumí všem možným rizikům.

Kombinace úvěru ze stavebního spoření a hypotéky

Část vlastních zdrojů potřebných pro získání hypotéky si můžete zajistit i pomocí stavebního spoření. Pokud už splňujete podmínky pro čerpání řádného úvěru, můžete ho využít přímo. Jestliže tyto podmínky zatím splněné nemáte, stavební spořitelny nabízejí možnost překlenovacího úvěru, který vám umožní získat peníze dříve a využít je na doplnění chybějících vlastních prostředků.

Kombinace těchto dvou úvěrů přináší několik výhod. Mezi hlavní patří pevná a zpravidla výhodnější úroková sazba u řádného úvěru ze stavebního spoření, což snižuje celkové náklady na financování bydlení. Výhodou je také flexibilita splácení – například u překlenovacího úvěru nejprve splácíte pouze úroky a zároveň pokračujete ve spoření, čímž si rozložíte zátěž v čase.

Na druhou stranu je důležité počítat s tím, že budete splácet dva různé úvěry, což může znamenat vyšší měsíční výdaje. Každý z nich má navíc vlastní podmínky a poplatky, které je nutné pečlivě prostudovat. Úvěr ze stavebního spoření obvykle slouží pouze k doplnění části vlastních zdrojů, protože jeho výše bývá omezená. Pokud plánujete čerpat řádný úvěr v budoucnu, je třeba dodržet minimální dobu spoření i potřebnou výši naspořených prostředků.

Kombinace hypotéky a úvěru ze stavebního spoření tak může být účinným řešením při nedostatku úspor, ale vyžaduje pečlivé plánování a zodpovědné finanční rozhodování.

Účelové vs. neúčelové 100% hypotéky

K financování nemovitosti lze využít jak účelové, tak neúčelové úvěry. Klasická hypotéka je typickým příkladem účelového úvěru – finanční prostředky z ní lze využít výhradně na řešení bytových potřeb.

Naopak neúčelové úvěry, jako je americká hypotéka, umožňují použít získané peníze na libovolný účel. Tento typ úvěru nabízí větší flexibilitu, však obvykle s vyšší úrokovou sazbou.

Pro získání americké hypotéky je nutné, stejně jako u klasické, nabídnout bance nemovitost do zástavy. Volba mezi účelovým a neúčelovým úvěrem závisí především na vašich konkrétních potřebách a finanční situaci.

Refinancování 100% hypotéky po skončení fixace

Po skončení fixace hypotéky bez vlastních úspor nastává ideální čas na refinancování a porovnání sazeb u 100% hypoték napříč bankami. Sledujte vývoj trhu a získejte přehled o aktuálních nabídkách – využít můžete online kalkulačky a srovnávače.

Zajímá vás, jak vyjednat lepší podmínky u 100% hypotéky? Poraďte se s nezávislými hypotečními specialisty, kteří vám pomohou zorientovat se v nabídce. Díky konkurenčnímu prostředí můžete získat výhodnější refinancování i v případě, že jste úvěr původně čerpali bez vlastních úspor.

Výhody a nevýhody financování bez hotovosti

Hypotéka bez vlastních úspor má své výhody i nevýhody. Hlavním přínosem je možnost pořídit si vlastní bydlení okamžitě, bez nutnosti roky spořit. Vyhnete se tak placení drahého nájmu a začnete splácet investici do vlastního.

Na druhou stranu je potřeba počítat s riziky 100% hypotéky – tedy s tím, že nemáte žádné finanční rezervy. Výpadek příjmu kvůli nemoci nebo ztrátě zaměstnání pak může vést k vážným problémům se splácením.

Každou z variant financování je proto dobré důkladně zvážit, porovnat nabídky a promyslet si jejich dopad na váš rodinný rozpočet.

Partners banka zlevňuje hypotéky. Na co dosáhnete?

Partners banka poprvé upravuje úrokové sazby hypoték směrem dolů. Od 25. března došlo k plošnému snížení o 0,2 procentního bodu.

Aktuální sazby po započtení slevy za aktivní využívání bankovního účtu:

- Fixace na 1 rok: 5,15 %

- Fixace na 3 roky: 4,69 %

- Fixace na 5 let: 4,79 %

Zákazníci navíc mohou získat další slevu ve výši 0,1 p. b., pokud doloží energetický štítek financované nemovitosti.