Obsah článku

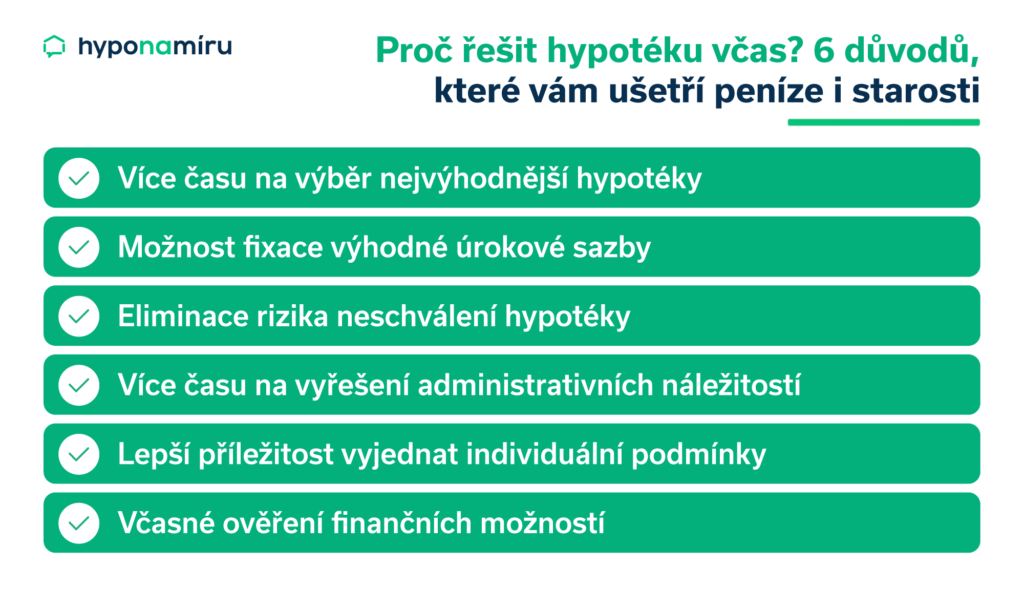

- Proč plánovat hypotéku předem

- Jak naplánovat hypotéku krok za krokem

- Jaká je ideální doba na přípravu hypotéky

- Vliv změny zaměstnání na hypotéku

- Plánování hypotéky v těhotenství

- Příprava na koupi investiční nemovitosti

- Co znamená předschválená hypotéka

- Jak ušetřit na hypotéce

- Jaké dokumenty jsou potřeba na hypotéku