Chcete vědět, jak funguje pojištění domácnosti a proč je dobré ho mít? Máte starší dům a řešíte jeho rekonstrukci? Poradíme vám jak získat dotaci z programu Nová zelená úsporám. Svoji nemovitost můžete pojistit také „na blbost“. Jak vás takové pojištění ochrání a v jakých situacích je třeba ho mít?

Zářijovým dílem HypoNews vás bude provázet Miroslav Majer, CEO společnosti hyponamíru.cz

Podívat se můžete také na náš předchozí, srpnový díl HypoNews, kde jsme řešili hypotéku pro nesezdaný pár, hypotéku pro cizince bez trvalého pobytu a hypotéku na developerský projekt.

Pojištění domácnosti – jak funguje a proč ho mít

Pojištění domácnosti chrání vybavení bytu či domu – od nábytku přes elektroniku až po věci ve sklepě nebo garáži. Není povinné, ale při požáru, krádeži nebo havárii vody vám může ušetřit statisíce.

Důležité je správně nastavit pojistnou částku, jinak riskujete podpojištění a nižší náhradu škody. Proto hodnotu majetku pravidelně aktualizujte. Malá investice, která vám v krizové chvíli přinese velkou jistotu.

Více se dozvíte v našem článku Pojištění domácnosti – jak funguje a proč ho mít.

Jak získat dotaci z programu Nová zelená úsporám v roce 2025

Víte, že na úsporné bydlení můžete získat až stovky tisíc korun od státu? Dotační program Oprav dům po babičce je určený pro mladé rodiny do 40 let, které vlastní starší rodinný dům. Dotace může pokrýt až milion korun na kompletní rekonstrukci, zateplení, výměnu oken nebo střechy.

Program Nová zelená úsporám Light cílí hlavně na seniory a nízkopříjmové domácnosti. Je rychlejší, jednodušší a často umožňuje čerpat zálohovou dotaci předem, aby měli lidé prostředky už na samotnou realizaci.

Zajímá vás k tématu více? Pokračujte čtením článku Jak získat dotaci z programu Nová zelená úsporám v roce 2025.

Pojistka na blbost u nemovitostí – jak vás chrání a kdy je třeba

Pojistka na blbost neboli pojištění odpovědnosti kryje škody, které neúmyslně způsobíte vy, vaše děti nebo mazlíčci. U nemovitostí jde třeba o vytopení sousedů nebo neuklizený chodník, na kterém se někdo zraní.

Často se jedná o milionové částky. Proto doporučujeme mít správně nastavené limity. Základní pojistka stojí jen pár stovek ročně a chrání každého, kdo se nechce vystavit riziku, že zaplatí škodu, kterou způsobil třeba jen malý přešlap.

Čtěte více v článku Pojistka na blbost u nemovitostí – jak vás chrání a kdy je třeba.

Co si z článku odnést:

- Příspěvek na bydlení je určen domácnostem s nízkými příjmy a má jim pomoci s úhradou výdajů za bydlení.

- V roce 2024 stát vyplatil na příspěvku na bydlení více než 20 miliard korun a počet příjemců se meziročně zvýšil na téměř 300 tisíc.

- Nárok má jednotlivec či rodina s trvalým pobytem v bytě nebo domě, ať už jde o nájem, podnájem nebo vlastnictví. Náklady na bydlení musí přesahovat 30 % čistého příjmu domácnosti, v Praze 35 %.

- Do uznatelných nákladů patří nájemné, energie a služby, přičemž nesmí překročit normativní limity stanovené státem. Pokud jsou skutečné náklady nižší, vychází se z nich, pokud vyšší, použije se normativní hodnota.

- Nárok na příspěvek mají i lidé žijící v družstevních bytech, chatách nebo chalupách, pokud v nich mají trvalý pobyt a skutečně je používají jako své jediné bydliště. O příspěvek mohou žádat také vlastníci nemovitostí s hypotékou, ale samotné splátky hypotéky se do uznatelných nákladů nezahrnují.

- Výše příspěvku se počítá jako rozdíl mezi uznatelnými náklady a 30 % čistého příjmu domácnosti, v Praze 35 %. Výsledná částka se pohybuje od několika set do několika tisíc korun měsíčně.

- Rozhodné období je vždy celé předchozí kalendářní čtvrtletí. Příspěvek lze uplatnit i zpětně, maximálně tři měsíce od podání žádosti.

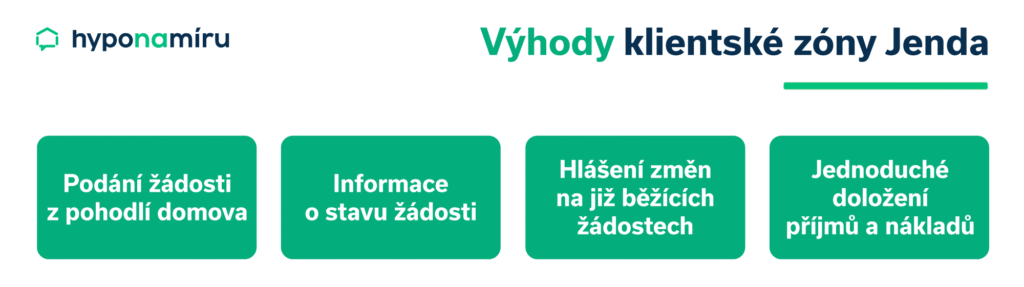

- Žádost o příspěvek na bydlení lze podat online přes klientskou zónu Jenda, poštou, datovou schránkou nebo osobně na příslušném pracovišti Úřadu práce ČR. Je nutné doložit průkaz totožnosti, doklady o příjmech a nákladech, nájemní smlouvu a další požadované dokumenty.

- Doklady o příjmech a nákladech se povinně dokládají v dubnu a říjnu. V lednu a červenci platí prolongace, kdy dávka pokračuje ve stejné výši, pokud se situace nezměnila. Nedodání dokladů v povinném termínu vede k pozastavení nebo zániku dávky.

- Od 1. října 2025 nahradí tzv. superdávka čtyři dosavadní podpory včetně příspěvku na bydlení a sjednotí je do jedné žádosti. Pro stávající příjemce platí přechodné období do dubna 2026, poté bude vyplácena už jen superdávka podle nových pravidel.

Příspěvek na bydlení pomáhá domácnostem s nízkými příjmy pokrýt výdaje spojené s bydlením. Počet příjemců tohoto příspěvku dlouhodobě roste. V červenci letošního roku jej pobíralo téměř 300 tisíc osob, zatímco ve stejném období loni to bylo necelých 284 tisíc. Meziročně se zvyšuje i objem vyplacených prostředků. V roce 2024 stát vyplatil celkem přes 20 miliard korun, od ledna do září letošního roku už více než 13 miliard.

Podrobně si vysvětlíme, kdo může žádat o příspěvek na bydlení v ČR, jaké podmínky je nutné splnit a v jaké výši se tato dávka poskytuje. Zaměříme se také na změny od 1. října 2025, kdy bude příspěvek na bydlení zahrnut do takzvané superdávky.

Nárok na příspěvek na bydlení

Pro získání příspěvku na bydlení je třeba splnit několik základních podmínek. Jednotlivec či rodina musí mít v nemovitosti zřízený trvalý pobyt. Žádat o příspěvek mohou nájemci, podnájemci či vlastníci bytů nebo rodinných domů.

Jednou z hlavních podmínek je výše nákladů na bydlení ve vztahu k čistému příjmu domácnosti. Pokud náklady překračují 30 % měsíčního příjmu, domácnost splňuje příjmové kritérium pro přiznání dávky. V Praze je limit zvýšen na 35 %.

Uznatelné náklady zahrnují především nájemné, energie a služby. Výše těchto nákladů zároveň nesmí překročit normativní hodnoty stanovené státem.

Časté otázky k nároku na příspěvek na bydlení

K příspěvku na bydlení mají lidé řadu otázek. Často se například ptají, zda mají nárok na příspěvek při obývání družstevního bytu, chaty nebo chalupy, při financování nemovitosti hypotékou nebo zda jej mohou čerpat i při pobírání důchodu.

- Příspěvek na bydlení v družstevním bytě: Není rozhodující, kdo je vlastníkem nemovitosti. Důležité je mít v bytě či domě sjednaný trvalý pobyt.

- Příspěvek na bydlení u vlastníků chaty nebo chalupy: Nárok na příspěvek můžete získat i tehdy, pokud bydlíte na chatě či chalupě. Podmínkou je, že v této nemovitosti máte trvalý pobyt, skutečně v ní žijete a jde o vaše jediné bydliště.

- Příspěvek na bydlení při hypotéce: Pro získání příspěvku na bydlení není rozhodující, jakým způsobem je nemovitost financována. Nárok mohou mít i lidé splácející hypotéku. „Měsíční splátky hypotéky se však nezapočítávají do uznatelných nákladů na bydlení, ze kterých se příspěvek vypočítává,“ upozorňuje Miroslav Majer, CEO fintech startupu Hyponamíru.cz.

- Příspěvek na bydlení pro důchodce: Ano, i důchodci mají nárok na příspěvek na bydlení a patří mezi nejohroženější skupiny obyvatel. Zejména senioři žijící sami v nájemním bydlení se často ocitají ve složité situaci, protože státní důchod bývá výrazně nižší než příjem, na který byli zvyklí v aktivním zaměstnání. Pro mnoho z nich je tato dávka zásadní pomocí při úhradě nájmu, energií a dalších nákladů spojených s bydlením.

Výše příspěvku na bydlení

Výše příspěvku na bydlení se stanovuje jako rozdíl mezi uznatelnými náklady na bydlení (například nájemné, energie a služby) a 30 % čistého měsíčního příjmu domácnosti, v Praze 35 %. Nárok na příspěvek si můžete jednoduše ověřit dosazením do následujícího vzorce.

Příspěvek na bydlení výpočet vzorec

(Skutečné náklady na bydlení nebo normativní náklady) – (čistý příjem rodiny x 0,3) = výše příspěvku

Pokud má domácnost měsíční náklady na bydlení například 15 000 korun a čistý příjem 30 000 korun, výše příspěvku vychází na 6 000 korun.

Rozdíl mezi normativními a skutečnými náklady

Při výpočtu příspěvku na bydlení se zohledňují buď skutečné náklady na bydlení, nebo takzvané normativní náklady, tedy maximální částky stanovené státem podle typu bydlení, počtu osob v domácnosti a velikosti obce.

Normativní náklady na bydlení v bytech užívaných na základě nájemní či podnájemní smlouvy

| Počet osob v rodině | Praha a Brno | Obce s alespoň 70 000obyvateli | Obce do 69 999 obyvatel |

| 1 nebo 2 | 17 298 | 14 680 | 14 204 |

| 3 | 19 865 | 16 441 | 15 819 |

| 4 a více | 23 984 | 19 855 | 19 105 |

Poznámka: Měsíční náklady na bydlení v Kč

Normativní náklady na bydlení v družstevních bytech, bytech vlastníků a bytech užívaných na základě služebnosti

| Počet osob v rodině | Praha a Brno |

| 1 nebo 2 | 9 236 |

| 3 | 11 540 |

| 4 a více | 14 029 |

Poznámka: Měsíční náklady na bydlení v Kč

Pokud jsou skutečné náklady nižší než normativní, vychází se z jejich skutečné výše. Jsou-li však vyšší, použije se normativní limit. Výsledná dávka pokrývá rozdíl v řádu několika set až několika tisíc korun měsíčně podle konkrétní situace domácnosti.

Příspěvek na bydlení – co patří mezi náklady

- Nájemné (pokud není nemovitost ve vašem vlastnictví)

- Náklady na dodávku elektřiny, plynu, tepla a vody

- Náklady na odvoz komunálního odpadu

- Náklady spojené s užíváním společných prostor domu (např. úklid, výtah)

- Účty za zálohově placené služby (v případě přeplatku či nedoplatku z předchozích období)

Příjmy domácnosti

Při výpočtu příspěvku na bydlení se započítávají všechny čisté příjmy osob, které jsou v domácnosti společně posuzovány. Patří sem mzdy, důchody, příjmy z podnikání, podpora v nezaměstnanosti, nemocenské dávky, výživné, rodičovský příspěvek, přídavek na dítě a další dávky státní sociální podpory, případně také příjmy z nájmu či obdobné příjmy ze zahraničí.

Do rozhodného příjmu se vždy zahrnuje pouze čistá částka po odečtení daně a odvodů na sociální a zdravotní pojištění. Naopak příjmy nezaopatřených dětí ze zaměstnání se do výpočtu příspěvku nezapočítávají.

Rozhodné období u příspěvku na bydlení

Pokud žádáte o příspěvek na bydlení, jedním z klíčových pojmů je tzv. rozhodné období. Právě ono určuje, z jakých údajů se vypočítává výše dávky.

Rozhodné období je vždy celé kalendářní čtvrtletí, tedy leden až březen, duben až červen, červenec až září nebo říjen až prosinec. Když podáváte žádost, musíte doložit příjmy všech společně posuzovaných osob a náklady na bydlení právě za to čtvrtletí, které předchází období, na které si dávku nárokujete.

Příklad: Pokud chcete příspěvek od července, dokládáte příjmy a náklady za duben až červen.

Datum, od kterého si dávku nárokujete, určuje, které čtvrtletí je rozhodné. Podle něj se vypočítá výše příspěvku. Příspěvek na bydlení lze navíc uplatnit zpětně, maximálně 3 měsíce ode dne podání žádosti.

Jak žádat o příspěvek na bydlení

Nejjednodušší cestou je podat žádost o příspěvek na bydlení online přes Jenda klientskou zónu. Přihlásíte se do ní jednoduše například prostřednictvím své Identity občana. Následně v systému vyberte možnost Jenda příspěvek na bydlení, kde snadno vyplníte a odešlete příslušný elektronický formulář. V klientské zóně Jenda můžete dokládat požadované dokumenty a průběžně sledovat stav žádosti.

Žádost o příspěvek je možné podat na podatelně, zaslat poštou na adresu kontaktního pracoviště Úřadu práce ČR podle místa bydliště, e‑mailem podepsaným zaručeným elektronickým podpisem nebo prostřednictvím datové schránky.

Pokud dáváte přednost osobnímu jednání, můžete si domluvit schůzku na příslušném pracovišti. Vždy je nutné doložit potřebné doklady a tiskopisy.

O příspěvek na bydlení lze žádat pouze do 30. září 2025. Od 1. října 2025 tato dávka zaniká a nabývá účinnosti zákon č. 151/2025 Sb., o dávce státní sociální pomoci.

Kompletní postup a informace, jak podat žádost o příspěvek na bydlení online přes Jenda klientskou zónu, naleznete na internetových stránkách Úřadu práce ČR.

Dokumenty k příspěvku na bydlení

K žádosti o příspěvek na bydlení je nutné doložit všechny požadované dokumenty. Pokud některý z nich chybí, je třeba jej doplnit. Nedodání podkladů může být důvodem k zamítnutí žádosti.

Jaké dokumenty a doklady pro příspěvek na bydlení si připravit?

- Průkaz totožnosti všech posuzovaných osob. Pokud v dokladu není uvedeno rodné příjmení, dokládá se také rodný list. Rodný list je nutné doložit i u dětí do 15 let.

- Doklad o výši čtvrtletního příjmu všech společně posuzovaných osob za příslušné kalendářní čtvrtletí (tiskopis ÚP ČR). U osob bez příjmů se dokládá prohlášení o tom, že nemají příjmy rozhodné pro nárok na dávku.

- Doklad o výši nákladů na bydlení za příslušné kalendářní čtvrtletí (tiskopis ÚP ČR).

- Prohlášení osob, které neuhrazují náklady na své potřeby společně s žadatelem (tiskopis slouží k uvedení osob, které užívají byt společně s žadatelem, ale nehradí s ním společné výdaje).

- Doklad o výživném, které je poskytováno osobou, která v bytě bydlí.

- Potvrzení o nezaopatřenosti u osob starších 15 let (tiskopis ÚP ČR).

- Doklad o užívání bytu na základě nájemní smlouvy nebo vlastnictví nemovitosti.

- Potvrzení o úhradě nájemného, nákladů spojených s užíváním bytu a energií.

- Poslední vyúčtování zálohově hrazených služeb včetně finančního vypořádání.

Příspěvek na bydlení – potřebné formuláře jsou dispozici na všech kontaktních pracovištích Úřadu práce ČR nebo v elektronické podobě na webových stránkách MPSV.

Frekvence předkládání dokladů

Doklady o příjmech a nákladech na bydlení se k příspěvku na bydlení dokládají povinně každé čtvrtletí, konkrétně v dubnu (za první čtvrtletí) a v říjnu (za třetí čtvrtletí). V lednu a červenci není dokládání povinné. Tento systém se nazývá prolongace a znamená, že v těchto měsících zůstává výplata dávky zachována ve stejné výši jako dosud, pokud nedošlo ke změně situace v domácnosti.

Čtvrtletní dokládání příspěvku je důležité pro ověření nároku na dávku. Pokud však povinné doklady v dubnu nebo říjnu nedodáte, výplata dávky se pozastaví. Co když nestihnu včas doložit čtvrtletní doklady? V takovém případě hrozí, že dávka zanikne, pokud dokumenty nebudou doloženy ve stanoveném termínu.

Tento postup garantuje pravidelnou kontrolu oprávněnosti příspěvku, ale zároveň umožňuje v některých obdobích potvrdit nárok pouhým prodloužením bez nutnosti dokladování.

Výplata příspěvku na bydlení

Výplata příspěvku na bydlení probíhá nejčastěji bezhotovostně převodem na bankovní účet žadatele, případně poštovní poukázkou (složenkou). Na žádost příjemce lze dávku vyplatit také v hotovosti na pokladně úřadu práce.

Výplata příspěvku na bydlení probíhá zpravidla měsíčně, vždy po skončení daného měsíce, za který dávka náleží, a to nejpozději do konce následujícího kalendářního měsíce. Pokud je částka příspěvku velmi nízká, tedy nedosahuje 100 korun měsíčně, provádí se výplata příspěvku na bydlení měsíčně nebo čtvrtletně. V takovém případě bývá dávka vyplácena čtvrtletně, zpětně za celé uplynulé čtvrtletí.

Odvolání proti zamítnutí příspěvku na bydlení

Pokud Úřad práce ČR rozhodne o zamítnutí žádosti, obdržíte písemné rozhodnutí s poučením o možnosti odvolání. Odvolání lze podat písemně do 15 dnů od doručení rozhodnutí. Váš případ následně přezkoumá krajská pobočka Úřadu práce ČR, která posoudí všechny doložené skutečnosti. Pokud bude odvolání shledáno oprávněným, rozhodnutí může být změněno a dávka přiznána.

Nová superdávka místo příspěvku na bydlení

Nová superdávka, oficiálně nazývaná dávka státní sociální pomoci, je jednotná sociální dávka, která od 1. října 2025 nahradí čtyři dosavadní podpory: příspěvek na bydlení, doplatek na bydlení, přídavek na dítě a příspěvek na živobytí. Místo několika samostatných žádostí bude stačit pouze jedna.

V rámci složky bydlení superdávka pomůže s úhradou nákladů na bydlení podobně jako současný příspěvek, ale výpočet se zjednoduší. Zohlední se právní titul k bydlení, normativní náklady a energetický paušál.

Po spuštění superdávky zanikne možnost samostatně žádat o příspěvek na bydlení. Pro stávající příjemce příspěvku na bydlení platí přechodné období. Pokud si o superdávku požádají do konce roku 2025, budou dosavadní dávky vypláceny až do dubna 2026.

Od května 2026 bude vyplácena pouze superdávka podle nových pravidel. Cílem této změny je zjednodušit administrativu, zvýšit dostupnost sociální podpory a lépe zohlednit aktuální situaci domácností.

Co si z článku odnést:

- Vlastník nemovitosti odpovídá za škody, které vzniknou třetím osobám jejím užíváním nebo technickým stavem.

- Pojistkou na blbost se lidově označuje pojištění, které chrání před neúmyslně způsobenými škodami. Používá se jak v souvislosti s pojištěním občanské odpovědnosti, tak i pojištění odpovědnosti z vlastnictví nemovitosti.

- Pojištění odpovědnosti z vlastnictví nemovitosti kryje škody způsobené stavbou, například pádem omítky, části střechy nebo únikem vody.

- Pojišťovna hradí škodu třetí osobě v rámci sjednaného rozsahu a limitů.

- Pojištění se nevztahuje na škody způsobené úmyslně, pod vlivem alkoholu ani osobám ve stejné domácnosti.

- Limity pojistného plnění určují maximální částku, kterou pojišťovna vyplatí za jednu pojistnou událost.

- Odborníci doporučují volit limity alespoň v řádu desítek milionů korun kvůli možným škodám na zdraví.

- Sjednání pojistky je vhodné řešit komplexně, ideálně s pomocí pojišťovacího poradce.

Každý je odpovědný za následky svého jednání. V českém právu platí zásada, že pokud někomu způsobíte škodu, musíte ji nahradit. Ať už jde o poškozený majetek, újmu na zdraví nebo ztrátu života, odpovědnost se vás týká bez ohledu na to, zda jste jednali úmyslně nebo z nedbalosti.

Na trhu je dostupná široká škála odpovědnostních pojištění. Většina lidí si vybaví povinné ručení, tedy pojištění spojené s provozem vozidla. Nabídka pojišťoven je však mnohem širší. Existuje pojištění odpovědnosti zaměstnance, podnikatele nebo profesní pojištění pro specifické obory.

„Pro majitele nemovitostí je zásadní pojištění odpovědnosti za škody z držby nemovitosti. V běžném životě se pak hodí i pojištění občanské odpovědnosti. Pojištění odpovědnosti je často podceňované, přitom může výrazně zmírnit dopady nečekaných událostí,“

říká Petr Mareš, team leader pojištění Hyponamíru.cz.

Jak funguje pojistka na blbost

Pro pojištění odpovědnosti se vžil lidový název „pojistka na blbost“. Nejčastěji se používá v souvislosti s pojištěním občanské odpovědnosti, ale můžete se s ním setkat i u odpovědnosti z držby nemovitosti.

Princip tohoto pojištění je velmi jednoduchý. Pokud ho máte sjednané a neúmyslně způsobíte škodu třetí osobě, pojišťovna v rámci sjednaných limitů uhradí poškozenému vzniklou škodu.

Občanská odpovědnost versus odpovědnost za nemovitost

Základní rozdíl mezi pojištěním občanské odpovědnosti a pojistkou na blbost u nemovitosti spočívá v předmětu pojištění. Pojištění občanské odpovědnosti chrání před škodami, které způsobíte v běžném životě. Může jít například o situace, kdy vytopíte souseda, zraníte někoho při sportu nebo když vaše dítě rozbije zboží v obchodě. Oproti tomu pojistka na blbost spojená s nemovitostí se zaměřuje na škody způsobené samotnou stavbou nebo jejím technickým stavem.

Dále se v článku podrobně zaměříme na pojištění odpovědnosti spojené s vlastnictvím nemovitosti.

Pojištění nemovitosti odpovědnost

Pojistka na blbost u nemovitosti kryje například škody způsobené pádem části střešní krytiny, komína nebo omítky na zaparkovaná vozidla, stejně jako škody vzniklé únikem vody z prasklého vodovodního potrubí, která může poškodit sousední stavbu. Jde o typické případy škod souvisejících s vlastnictvím nemovitosti. Odpovědnost za takové škody vyplývá ze zákona a nese ji majitel objektu. Pojistka na blbost pro majitele nemovitosti umožňuje pokrýt vysoké výdaje spojené s náhradou škody.

Co kryje pojistka na blbost u domu

Pojištění odpovědnosti z vlastnictví nemovitosti kryje širokou škálu rizik a situací. Níže jsou příklady situací, které mohou být součástí pojistného krytí. Konkrétní rozsah pojištění je vždy popsán v pojistné smlouvě.

Příklady škod, které může pojištění krýt:

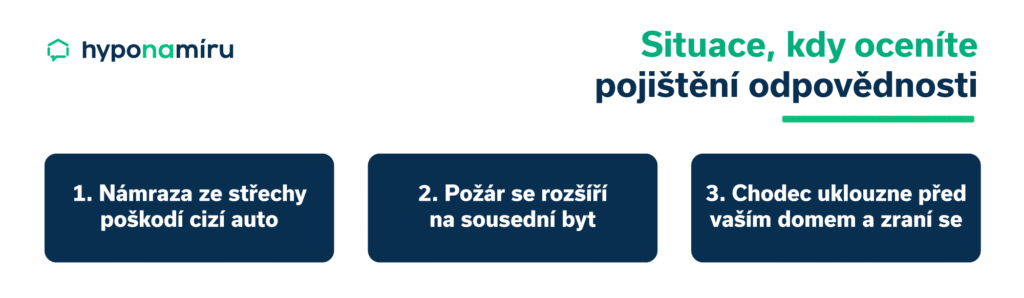

- Škody způsobené provozem nemovitosti (např. padající omítka, střešní taška, sníh nebo led ze střechy poškodí auto či zdraví kolemjdoucího)

- Rozšíření živlů (např. požár z vašeho domu se rozšíří na sousední nemovitost)

- Vytopení sousedů v důsledku havárie rozvodů, poškození spotřebičů nebo zásahu hasičů

- Poškození sousedova pozemku pádem stromu či větve z vašeho pozemku

- Újma na zdraví třetích osob (např. uklouznutí na chodníku, zranění při stavebních nebo údržbových pracích)

- Právní náklady související s vymáháním nebo obhajobou vzniklé škody

Jak nahlásit škodu z pojištění nemovitosti? Kontaktujte pojišťovnu, škodu důkladně zdokumentujte, vyplňte hlášení pojistné události a řiďte se pokyny pojišťovny. Tomuto tématu se věnujeme v článku Jak na pojištění nemovitosti financované hypotékou.

Výluky u pojistek na blbost

Pojistné plnění může být odmítnuto nebo kráceno, pokud byla škoda způsobena úmyslně, hrubou nedbalostí nebo pod vlivem alkoholu či jiných návykových látek.

„Pojištění odpovědnosti z vlastnictví nemovitosti se nevztahuje na škody vzniklé na vlastním majetku pojištěného. K jejich krytí slouží pojištění nemovitosti a domácnosti,“

upozorňuje Miroslav Majer, CEO fintech startupu Hyponamíru.cz.

Mezi běžné výluky patří i škody způsobené osobám žijícím ve stejné domácnosti nebo vzniklé při krátkodobém pronájmu, například přes Airbnb. Co nekryje pojistka na blbost se vždy řídí konkrétní pojistnou smlouvou, proto je důležité ji před sjednáním důkladně prostudovat.

Limity pojistného plnění

Limity pojistky na blbost určují maximální částku, kterou pojišťovna vyplatí v případě škody. Stanovuje se nejen celkový limit, ale často také dílčí limity pro jednotlivá rizika. Standardní nabídky pojišťoven umožňují volbu částek od 2 do 50 milionů korun na jednu událost. Výše limitu se obvykle odvíjí od typu nemovitosti a požadavků klienta. Platí, že vyšší limit zpravidla znamená i vyšší pojistné.

Doporučený limit pojistky na blbost

Limity by měly odpovídat hodnotě majetku a potenciálním škodám, které lze reálně způsobit. Odborníci doporučují volit částky alespoň v řádu desítek milionů korun, zejména s ohledem na možné škody na zdraví nebo větší majetkové újmy. Příliš nízké limity mohou při rozsáhlých škodách nebo vážných úrazech představovat výrazné finanční riziko pro vlastníka nemovitosti.

Pojistky na blbost cena

Cena pojistky na blbost se odvíjí od celé řady parametrů. Pojištění odpovědnosti z vlastnictví nemovitosti je zpravidla nabízeno pouze jako součást balíčku pojištění nemovitosti nebo domácnosti, případně jako doplňkové připojištění. Samostatně ho většina pojišťoven nenabízí.

U rodinných domů s limitem odpovědnosti do 20 milionů korun se běžná roční sazba pohybuje mezi 5 000 až 7 000 korunami, přičemž lokalita hraje významnou roli. Například v Praze bývá pojistné vyšší než ve venkovských oblastech. U bytů je pojištění zpravidla levnější, ročně vyjde na 3 500 až 4 600 korunami při stejném limitu. Výsledná cena zahrnuje nejen odpovědnost, ale i pojištění samotné nemovitosti nebo domácnosti.

Cena pojištění je vždy individuální, proto se doporučuje využít online kalkulačku nebo nezávazné nacenění přímo od pojišťovacího specialisty. Odborníci vám rádi poradí i s výběrem pojistky na blbost pro pronajímatele nemovitosti či pojistkou na blbost u nájemníků.

Územní platnost pojistky na blbost

Pojištění odpovědnosti z vlastnictví nemovitosti se vztahuje výhradně na území České republiky. Platí pouze pro konkrétní nemovitost uvedenou ve smlouvě, která se nachází na dané adrese.

U pojištění občanské odpovědnosti je územní platnost výrazně širší. Většina pojišťoven ji sjednává pro celou Evropu, u prémiových variant i pro celý svět s výjimkou některých států. Kryje škody způsobené v zahraničí, třeba při pobytu v pronajatém bytě.

Sjednání pojistky na blbost Česká republika

Pojištění nemovitosti včetně odpovědnosti z jejího držení se vyplatí posuzovat komplexně. Nejprve si ujasněte, co všechno by mělo pojištění zahrnovat a co má chránit. Následně porovnejte nabídky různých pojišťoven, ideálně pomocí online srovnávače. V pojistných podmínkách sledujte rozsah krytí, pojistné limity a výčet výluk. Zajímejte se také o vhodná připojištění, která mohou rozšířit pojistnou ochranu. Neváhejte se poradit se zkušeným pojišťovacím poradcem, který pomůže s výběrem, nastaví parametry podle konkrétní situace a upozorní na důležité detaily ve smlouvě.

A rada na závěr. Pojistnou smlouvu je vhodné pravidelně aktualizovat, zejména pokud dojde ke změnám na nemovitosti nebo v jejím využívání.

Co si z článku odnést:

- Pojištění domácnosti není povinné, ale v případě škody je neocenitelné. Pomůže vám pokrýt náklady na opravy nebo obnovu vybavení.

- Pojištění domácnosti chrání movité věci ve vašem domově, včetně vybavení bytu, elektroniky, cenností a předmětů uložených v garážích, sklepech či zahradních domcích.

- Pojištění domácnosti kryje například škody způsobené požárem, povodní, vandalismem, krádeží, přepětím nebo únikem vody z prasklého potrubí.

- V základu může pojištění krýt i méně obvyklé situace, například ztrátu potravin v chladničce, poškození skel, sanitárního zařízení nebo následky tíhy sněhu.

- Pokud bydlíte v pronájmu, je potřeba mít vlastní pojištění domácnosti. Pronajímatel kryje jen svůj majetek, nájemník si musí pojistit své vybavení.

- Pojištění domácnosti lze rozšířit o odpovědnost za škodu. Pokryje situace, kdy neúmyslně poškodíte cizí majetek.

- Výběr pojištění by měl začít stanovením hodnoty majetku, včetně elektroniky, cenností a dalších vybavení domácnosti.

- Správné stanovení pojistné částky je klíčové, aby se předešlo podpojištění, kdy by pojišťovna nevyplatila dostatečnou částku na obnovu majetku.

- Rozdíl mezi pojištěním domácnosti a nemovitosti je zásadní. Domácnost kryje věci uvnitř, nemovitost samotnou stavbu.

- Pokud financujete bydlení hypotékou, pojištění nemovitosti je povinné a bez něj banka úvěr neposkytne.

- Při výběru pojištění je důležité prostudovat pojistné podmínky, zjistit limity krytí a využít slevy za zabezpečení domácnosti či kombinaci více produktů.

- Cena pojištění závisí na hodnotě majetku, lokalitě a zabezpečení domácnosti. Pojišťovny navíc nabízejí bonusy a věrnostní výhody.

- Pojištění domácnosti nabízí různé možnosti připojištění, například pro speciální elektroniku, cenné předměty nebo umělecká díla.

- Pravidelná kontrola a aktualizace pojistky je nutná při rekonstrukci, stěhování nebo změně hodnoty vybavení.

- Každá pojistka obsahuje výluky, kdy pojišťovna neplní. Typicky jde o škody způsobené hrubou nedbalostí, běžným opotřebením nebo nedostatečným zabezpečením.

- V případě pojistné události je nutné škodu co nejdříve nahlásit, doložit fotografiemi či protokolem a mít připravený seznam věcí.

Představte si, že během dovolené někdo vykrade váš dům. Nebo že voda z prasklého potrubí zničí vaši obývací stěnu a drahou elektroniku. Takové situace nejsou ničím neobvyklým a opravy mohou stát hodně peněz. Právě v takových chvílích vám pomůže pojištění domácnosti, které pokryje výdaje na obnovu vybavení vašeho bytu nebo domu.

„Hlavní smysl pojištění domácnosti je jasný: když dojde ke škodě, pojišťovna vám pomůže pokrýt náklady na opravu nebo náhradu poškozených věcí. Klíčové je ale sjednat pojistku, která odpovídá skutečné hodnotě vaší domácnosti,“

vysvětluje Petr Mareš, team leader pro oblast pojištění fintech startupu Hyponamíru.cz.

Co je pojištění domácnosti

Pojištění domácnosti je druh pojištění majetku zaměřený na ochranu movitých věcí ve vašem domově. Zahrnuje vybavení bytu nebo domu, ale také předměty uložené v přilehlých prostorách, jako jsou garáže, sklepy, kůlny nebo zahradní domky. Tento druh pojištění je důležitou součástí finanční ochrany a poskytuje jistotu, že váš osobní majetek bude zabezpečen před neočekávanými situacemi.

Co kryje pojištění domácnosti

V základu kryje škody způsobené požárem, výbuchem, úderem blesku, povodní, vichřicí, krupobitím nebo pádem stromů.

Kryje také škody způsobené únikem vody z prasklého potrubí a zahrnuje náklady na opravy poškozených rozvodů elektřiny a plynu. Ochrání vás i při krádeži, vandalismu, přepětí nebo zkratu, které mohou poškodit elektroniku.

Pojistit lze také ztrátu potravin v chladicím zařízení, škody na sklech, sanitárním zařízení, nebo následky tíhy sněhu a sesuvu půdy.

Pokud bydlíte v pronájmu, pojištění ochrání vaše osobní věci. Bez pojistky byste si všechny škody museli zaplatit sami.

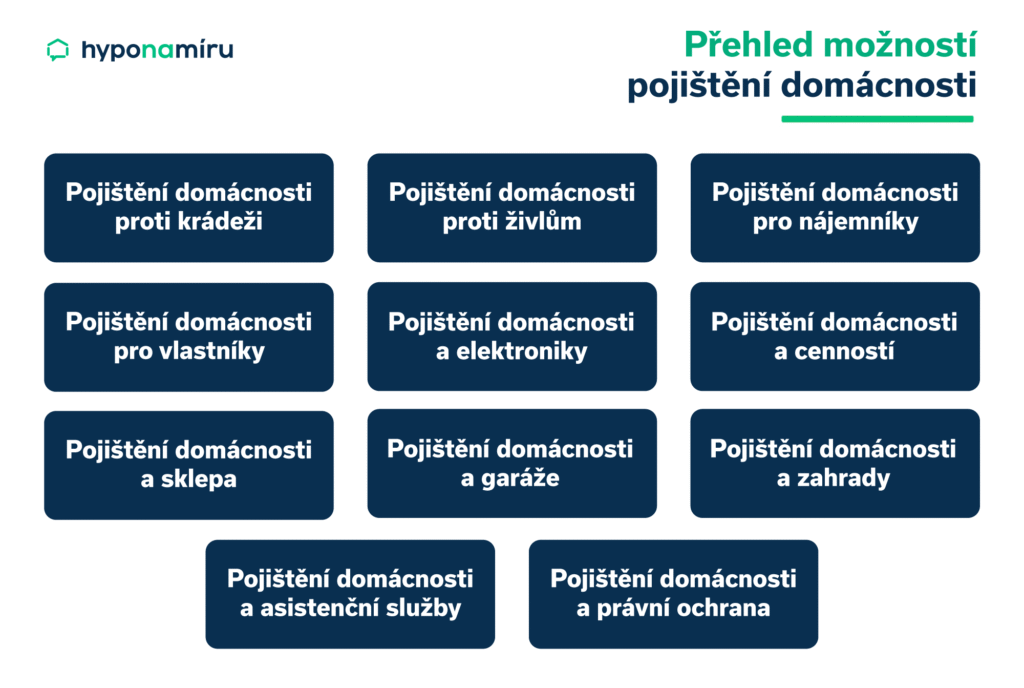

Přehled možností pojištění domácnosti:

- Pojištění domácnosti proti krádeži – zahrnuje ochranu proti vloupání a odcizení majetku.

- Pojištění domácnosti proti živlům – chrání před následky přírodních katastrof, jako jsou povodně nebo tornáda.

- Pojištění domácnosti pro nájemníky – i když byt nevlastníte, pojištění domácnosti by mělo být i pro vás samozřejmostí. Pokud máte v bytě své vybavení, například nábytek, elektroniku nebo jiné osobní věci, je důležité je pojistit, aby byly chráněny před škodami. Naopak, pokud využíváte vybavení bytu od vlastníka, například vestavěné spotřebiče či nábytek, je jejich pojištění na majiteli nemovitosti – ten by měl mít pojištěnou domácnost pro případ škody.

- Pojištění domácnosti pro vlastníky – nejčastější volba pro majitele nemovitostí, kteří chtějí mít zajištěnou náhradu případných škod na svém soukromém majetku.

- Pojištění domácnosti a elektroniky – pojištění zpravidla pokrývá škody způsobené například podpětím, přepětím či zkratem. Je však dobré vědět, že pojišťovny mohou mít ve výlukách některé situace, jako je například neúmyslné poškození, kdy si sami rozbijete televizi nebo telefon. Nicméně na trhu existuje pojišťovna, která umí i tyto situace zahrnout do pojištění domácnosti.

- Pojištění domácnosti a cenností – chrání hodnotné předměty, jako jsou šperky či umělecké sbírky.

- Pojištění domácnosti a sklepa – kryje vybavení uložené ve sklepních prostorách.

- Pojištění domácnosti a garáže – vztahuje se na vybavení v garáži, včetně nářadí nebo sportovního vybavení.

- Pojištění domácnosti a zahrady – zahrnuje ochranu zahradního nábytku, techniky a příslušenství.

- Pojištění domácnosti a asistenční služby – pojišťovny nabízí pomoc při haváriích nebo jiných krizových situacích.

- Pojištění domácnosti a právní ochrana – zahrnuje právní pomoc v souvislosti s bydlením.

Jak pojištění domácnosti funguje v běžném životě?

Uvádíme několik příkladů z praxe, kdy pojištění pomohlo řešit škody na majetku.

Zatečení vody do bytu

Prasklé potrubí v koupelně poškodí nejen podlahy a nábytek, ale i elektroniku. Co dělat? Ihned informujte pojišťovnu, pořiďte fotografie škody a vyžádejte potvrzení od správce domu. Pojišťovna na základě pojistky uhradí opravy i výměnu zničeného vybavení, samozřejmě do maximální výše sjednaných limitů.

Vytopení sousedů

Když nechtěně vytopíte souseda, uplatní se pojištění odpovědnosti. Pokud ho máte sjednáno, buď jako součást pojištění domácnosti, nebo samostatně, škoda bude řešena bez dopadu na váš vlastní rozpočet.

Krádež jízdního kola ze sklepa

Proplácení je podmíněno splněním pojistných podmínek, typicky doložením násilného vniknutí (policejní protokol) a náležitým zabezpečením sklepa nebo garáže. Pojišťovna bude plnit do výše stanovených limitů.

Nejčastější škody v domácnostech

Statistiky České asociace pojišťoven jasně ukazují, že největším rizikem pro české domácnosti jsou vodovodní škody, tedy havárie potrubí, prasklé hadičky nebo úniky vody, které každoročně způsobí tisíce pojistných událostí. V první polovině roku 2025 bylo evidováno přes 26 tisíc těchto škod.

K tomu se výrazně přidávají škody způsobené přírodními živly, jako jsou vichřice, bouřky, povodně a krupobití, jejichž četnost i ničivost v posledních letech roste.

Část pojistných událostí tvoří také krádeže a vloupání, zvlášť ve větších městech. V první polovině roku 2025 bylo hlášeno přes 5 tisíc škod z krádeží.

Požáry, přepětí a vandalismus patří mezi méně časté pojistné události v českých domácnostech. V případě požáru ovšem může škoda dosáhnout vyšších částek, zejména pokud zasáhne větší část domu či bytu. Přepětí a vandalismus zpravidla způsobují menší až střední škody, které však mohou být pro postižené domácnosti stále významné.

Pojištění odpovědnosti

Odpovědnost za škodu je často opomíjenou, přitom velmi užitečnou součástí pojištění domácnosti. Pokud vy nebo někdo z vaší rodiny neúmyslně poškodíte majetek nebo zdraví někoho jiného, například když dítě rozbije sousedovi okno fotbalovým míčem, bude škoda hrazena z této pojistky.

Pojištění odpovědnosti lze sjednat přímo společně s pojištěním domácnosti nebo samostatně. Standardní limity bývají v řádech milionů korun a pro speciální případy je možné je navýšit.

Výluky z pojištění domácnosti

Pojištění domácnosti chrání váš majetek v mnoha rizikových situacích, ale ne vždy a za všech okolností. Každá pojistka obsahuje určité výluky, tedy situace, kdy pojišťovna neplní:

- Škody způsobené úmyslně nebo z hrubé nedbalosti (například otevřená okna při odchodu, nezamčený byt)

- Škody vzniklé běžným opotřebením nebo stářím vybavení

- Škody při porušení podmínek zabezpečení (například nefunkční zámky u sklepa)

- Škody při provozování rizikových nebo nepovolených aktivit v domácnosti (skladování výbušnin, nebezpečných chemikálií)

- Události, které nelze doložit (chybějící policejní protokol, fotografie nebo svědci)

Podmínky výluk se u jednotlivých pojišťoven liší, proto je důležité si je důkladně pročíst ještě před sjednáním pojistky.

Rozdíl mezi pojištěním domácnosti a nemovitosti

„Rozdíl je jednoduchý. Pojištění domácnosti kryje škody na věcech uvnitř stavby, například na nábytku, elektrospotřebičích, oblečení nebo dekoracích. Pojištění nemovitosti naopak chrání samotnou budovu, tedy stěny, střechu, okna a podlahy,“ vysvětluje Petr Mareš.

Obě pojištění lze sjednat v rámci jednoho balíčku. Tento komplexní pojistný produkt je výhodný pro majitele bytů i rodinných domů, protože v jedné smlouvě zahrnuje ochranu stavby, jejího příslušenství i vnitřního vybavení domácnosti.

Pojištění nemovitosti by měli mít i majitelé bytů. I když společenství vlastníků jednotek často zajišťuje pojištění celého bytového domu, toto krytí nemusí stačit k tomu, aby majitel bytu získal odškodnění odpovídající hodnotě jeho nemovitosti. Navíc se může stát, že smlouva na pojištění bytového domu je zastaralá nebo neodpovídá aktuálním potřebám, a majitelé nemusí mít přehled o její kvalitě či rozsahu. Individuální pojištění nemovitosti tak poskytuje jistotu a ochranu na míru vašemu bytu.

Pokud financujete své bydlení pomocí hypotéky, banka po vás bude pojištění nemovitosti požadovat. Bez něj vám hypotéku neschválí.

Hypotéka a pojištění domácnosti

„Pojištění nemovitosti je nutné sjednat ještě před čerpáním hypotečního úvěru a je povinné. Pojištění domácnosti je sice dobrovolné, ale to neznamená, že není důležité. Vybavení moderní domácnosti není levné a případné škody se mohou vyšplhat do statisíců nebo i milionů korun,“ doplňuje Miroslav Majer, CEO fintech startupu Hyponamíru.cz.

Kolik stojí pojištění domácnosti?

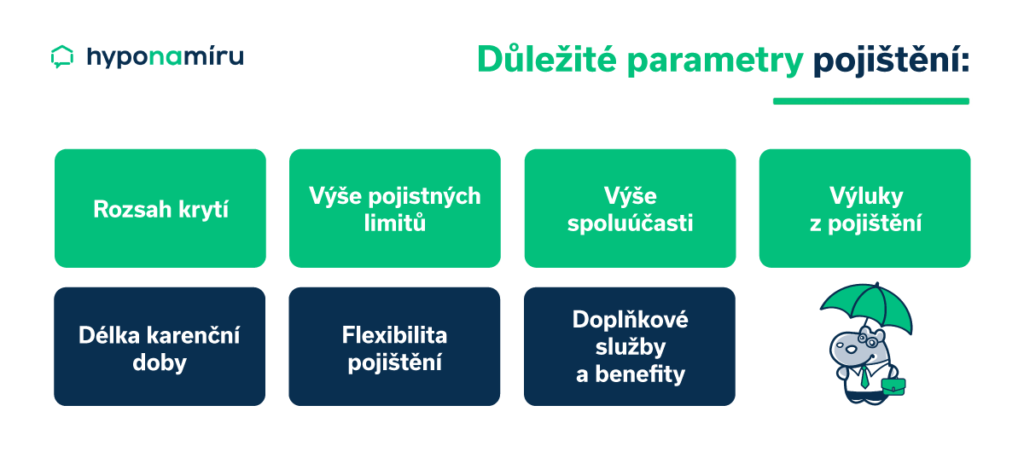

Cena pojištění domácnosti se odvíjí od více faktorů. Záleží především na hodnotě vašeho majetku a lokalitě, kde bydlíte. Vyšší pojistné můžete očekávat v místech s vyšší kriminalitou nebo v oblastech s vyšším rizikem povodní. Důležitou roli hraje také výše pojistného krytí. Čím komplexnější ochranu zvolíte, tím vyšší bude cena pojištění.

Pojišťovny také nabízejí různé bonusy, které mohou snížit cenu pojištění. Některé pojišťovny rovněž poskytují výhody věrným klientům, kteří si sjednají více pojistných produktů u jedné společnosti, což může být dalším způsobem, jak optimalizovat náklady.

Jak vybrat pojištění domácnosti

Výběr pojištění domácnosti začněte stanovením hodnoty majetku, který chcete chránit. Zvažte, zda potřebujete základní krytí, nebo i připojištění domácnosti, například pro drahou elektroniku, cennosti nebo umělecká díla.

Dále se zaměřte na výši pojistného krytí. Klíčová není jen celková pojistná částka, ale také limity pro jednotlivá rizika a předměty.

Nezapomeňte důkladně prostudovat podmínky pojištění domácnosti. Porovnejte nabídky různých pojišťoven a zjistěte, zda můžete získat slevy, například za zabezpečení domácnosti nebo kombinaci více produktů.

Abyste si vybrali nejlepší pojištění domácnosti, je dobré provést srovnání pojištění domácnosti online. Pojištění domácnosti online nabízí rychlé sjednání a často i finanční výhody.

Jak správně nastavit pojistnou částku?

Stanovení správné pojistné částky je klíčové, aby se předešlo podpojištění. V rámci pojištění domácnosti je důležité správně určit hodnotu svého majetku. Pokud tuto hodnotu podceníte, riskujete, že vám pojišťovna nevyplatí plnou náhradu. Ideální je zohlednit všechny věci v domácnosti, včetně elektroniky, cenností a dalšího vybavení.

Pokud si nejste jistí, požádejte o pomoc odborníka na pojištění nebo si pořiďte podrobný seznam věcí s jejich odhadovanou hodnotou. Pravidelně tento seznam aktualizujte, aby pojištění odpovídalo realitě.

Sjednání a správa pojistky

Dnes už vše zvládnete online. Stačí pár minut a na internetu pohodlně získáte nabídky od různých pojišťoven. Jejich srovnání ale nemusí být jednoduché, proto raději volte osobní jednání s poradcem.

Nezapomeňte! Kdykoliv dojde ke změně hodnoty vybavení, k rekonstrukci, stěhování nebo změně adresy, oznamte to pojišťovně. Pravidelně, alespoň jednou za dva roky, zkontrolujte nastavení pojistné smlouvy, aby vše odpovídalo skutečné hodnotě vašeho majetku.

Smlouvu můžete nejčastěji ukončit k výročí, případně podle pojistných podmínek, například při prodeji nemovitostí.

Praktické checklisty

Než si sjednáte pojištění domácnosti, vyplatí se mít vše připravené. Přehled vašich věcí vám pomůže nastavit správnou pojistnou částku a zajistí, že v případě škody dostanete adekvátní náhradu.

Než začnete s uzavíráním pojistky, připravte si:

- Seznam hodnotných věcí v domácnosti

- Doklady o nákupu a fotodokumentaci vybavení

- Doklady o zabezpečení domácnosti či sklepa

Slovníček a základní pojmy

Když si sjednáváte pojištění domácnosti, může se objevit řada termínů, které nemusí být na první pohled jasné. Tento stručný slovníček vám pomůže lépe pochopit, co jednotlivé pojmy znamenají a jak ovlivňují vaše pojištění.

- Pojistná částka: Maximální suma, kterou vám pojišťovna při škodě vyplatí.

- Spoluúčast: Částka, kterou zaplatíte z vlastní kapsy při vyřízení škody.

- Indexace: Pravidelné navyšování pojistné částky kvůli inflaci.

- Amortizace: Zohlednění stáří věci při stanovení výplaty.

- Výluka: Riziko nebo případ, na který pojistka neplatí.

- Likvidace: Proces posuzování a vyplácení pojistné události.

- Podpojištění: Stav, kdy je pojištěný majetek oceněn níže, než je jeho skutečná hodnota – pojišťovna pak plní jen poměrnou část.

- Přepojištění: Opak podpojištění, kdy platíte za krytí, které převyšuje reálnou hodnotu vybavení.

Jak postupovat při pojistné události

Pokud nastane pojistná událost, nahlaste škodu co nejdříve. Kontaktujte pojišťovnu a doložte všechny potřebné dokumenty, například fotografie poškozených věcí nebo policejní protokol v případě krádeže.

Nejste-li si jistí postupem, obraťte se na pojišťovnu a zjistěte, jaké podklady jsou k hlášení škody nezbytné. Pro urychlení likvidace doporučujeme mít připravený seznam pořízených věcí a doklady o jejich hodnotě.

Pojištění domácnosti se vyplatí

Pojištění domácnosti sice není povinné, a právě proto ho řada majitelů nemovitostí nebo nájemníků často opomíjí. Přesto je v případě škody neocenitelné. Náklady na obnovu poškozeného vybavení při požáru, vytopení nebo po krádeži mohou být výrazně vyšší, než si mnozí uvědomují. Pojištění poskytuje finanční jistotu a pomáhá pokrýt výdaje, které by jinak zatížily váš rozpočet. Z tohoto pohledu jde o malou investici, která vám může ušetřit značné částky a ochránit vás před nepříjemnými finančními dopady.

Nejčastější otázky a odpovědi (FAQ)

Pojištění obvykle začíná platit po uzavření smlouvy nebo po zaplacení pojistného. U některých produktů může být stanovena tzv. karenční doba, během které pojištění ještě nekryje škody.

Výše pojistné částky, lokalita, zabezpečení, typ nemovitosti a vaše bonusy či slevy (například za zabezpečení nebo balíčkové pojištění).

Ano, chrání vaše vlastní věci a odpovědnost, i když byt nepatří vám.

Pojišťovna při likvidaci škody zohlední stáří a opotřebení věcí a vyplatí částku odpovídající tržní nebo zůstatkové hodnotě, nikoli cenu nové věci.

Pro vyšší limity a širší krytí, například nehody, přepětí nebo škody způsobené vodou. Je to důležité pro domácnosti s dražším vybavením.

Co si z článku odnést:

- Státní dotace jsou dostupné na energeticky úspornější bydlení a lze je získat v rámci programu Nová zelená úsporám.

- Majitelé rodinných domů mohou využít programy Oprav dům po babičce a Nová zelená úsporám Light.

- Program Oprav dům po babičce vyžaduje kompletní zateplení a nabízí dotace i na další úsporná opatření.

- K dotaci z programu Oprav dům po babičce lze získat také bonusy například pro rodiny s dětmi nebo za kombinaci opatření.

- K dotacím lze získat i výhodný úvěr od bank s garantovaným nízkým úrokem.

- Program Nová zelená úsporám Light je určen pro částečnou rekonstrukci domu jako je zateplení nebo výměna oken.

- Senioři a nízkopříjmové domácnosti mohou využít speciální dotace z programu Nová zelená úsporám Light.

- Dotace jsou také dostupné pro bytové domy Společenství vlastníků jednotek bytová družstva i obce.

Pořízení nového domova nebo jeho modernizace je rok od roku nákladnější. Kromě rostoucích cen nemovitostí se domácnosti potýkají i s vyššími výdaji na jeho provoz. Energie, voda, stočné i další služby neustále zdražují.

Dobrou zprávou je, že existují způsoby, jak tyto náklady výrazně snížit. Například zateplení budovy, výměna zastaralého kotle za efektivnější variantu nebo instalace tepelného čerpadla mohou přinést citelné úspory. Tyto kroky však vyžadují počáteční investici, která nemusí být pro každého snadno dostupná.

„Díky státním dotacím si Češi mohou zajistit energeticky úspornější bydlení, které nejen snižuje provozní náklady, ale zároveň zvyšuje komfort a hodnotu nemovitosti. Podpora z programu Nová zelená úsporám je aktuálně dostupná pro rodinné i bytové domy. Jde o skvělou příležitost, jak získat finance nad rámec klasické hypotéky,“

vysvětluje Miroslav Majer, CEO fintech startupu Hyponamíru.cz.

Dotace pro rodinné domy

Majitelé rodinných domů mají aktuálně k dispozici dotační programy Oprav dům po babičce a Nová zelená úsporám Light. První program je určen pro vlastníky starších rodinných domů, kteří plánují jejich kompletní rekonstrukci s cílem výrazně snížit výdaje za energie. V rámci tohoto programu je možné využít i dotaci na výstavbu nebo nákup nového rodinného domu, který využívá obnovitelné zdroje a velmi nízkou energetickou náročnost.

Program Nová zelená úsporám Light je vhodný pro ty, kteří chtějí svůj dům například jen zateplit, vyměnit zdroj vytápění, instalovat fotovoltaiku nebo realizovat jiná úsporná opatření. Dotace pomáhá pokrýt výdaje spojené s částečnou rekonstrukcí rodinného domu.

Aktuálně: Nová zelená úsporám od 10.11 2025 dočasně přerušuje příjem žádostí: co to znamená pro domácnosti i firmy

Podmínky dotace z programu Oprav dům po babičce

Podmínkou pro získání dotace je kompletní zateplení rodinného domu. Zatepleny musí být nejen obvodové stěny, ale také střecha, stropy a podlahy. Na zateplení lze získat dotaci až do výše 1 milionu Kč. Dotaci je možné uplatnit u budov zkolaudovaných do 1. 7. 2013.

V kombinaci se zateplením lze získat následující dotace:

- Výměna zdroje tepla: Dotace na pořízení nového kotle, kamen nebo tepelného čerpadla. Výše dotace je 30 až 130 tisíc Kč.

- Fotovoltaika: Dotace na domácí solární fotovoltaickou elektrárnu. Výše dotace je 40 až 140 tisíc Kč.

- Úsporný ohřev vody: Dotace na pořízení a instalaci systému pro přípravu teplé vody pomocí solárních panelů nebo tepelného čerpadla. Výše dotace je 35 až 60 tisíc Kč.

- Řízené větrání s rekuperací: Dotace na systémy řízeného větrání se zpětným získáváním tepla. Výše dotace je 90 tisíc Kč.

- Teplo z odpadní vody: Dotace na systémy pro využití tepla z odpadní vody včetně příslušenství a instalace. Výše dotace je 50 tisíc Kč.

- Zelená střecha: Dotace na výstavbu zelené střechy na rodinném domě nebo dalších nadzemních stavbách. Výše dotace je až 100 tisíc Kč.

- Nádrž na dešťovou vodu: Dotace na efektivní zachytávání a využití dešťové či odpadní vody. Výše dotace je 26 až 100 tisíc Kč.

Bonusy k dotaci Oprav dům po babičce

Program Oprav dům po babičce nabízí několik bonusů, které mohou navýšit celkovou dotaci na rekonstrukci. Tyto bonusy jsou určeny pro specifické skupiny žadatelů a za konkrétní provedené úpravy.

Popis jednotlivých bonusů:

- Bonus pro rodiny s dětmi: Pokud máte nezletilé dítě, dostanete 50 tisíc Kč za každé. V případě střídavé nebo společné péče je bonus 25 tisíc Kč na dítě.

- Bonus za kombinace opatření: Můžete získat bonusy za provázání různých energetických úspor:

- 50 tisíc Kč za kombinaci zateplení a instalace nového zdroje tepla.

- 50 tisíc Kč za kombinaci zateplení a fotovoltaiky, solárního ohřevu vody, řízeného větrání nebo rekuperace tepla z odpadní vody. Tento bonus lze získat pouze jednou, i když zkombinujete více uvedených opatření.

- Environmentální bonus: Za ekologická řešení můžete získat až 30 tisíc Kč. Částka se vypočítá na základě bodů získaných z environmentálního kalkulátoru, přičemž 1 bod odpovídá 300 Kč.

- Bonus pro znevýhodněné regiony: Pokud žijete v regionu s horšími socioekonomickými podmínkami, můžete získat bonus ve výši 5 % z celkové dotace.

Přehled bank a stavebních spořitelen poskytujících zvýhodněné úvěry je k dispozic na stránkách Nová zelená úsporám.

Úvěr k dotaci Oprav dům po babičce

Kromě státní dotace je možné získat také výhodný úvěr od bank a stavebních spořitelen. Tento úvěr pomáhá pokrýt rozdíl mezi vyplacenou dotací a způsobilými výdaji (tj. výdaji, které jsou v souladu s pravidly dotačního programu). Získat lze úvěr až do výše dvojnásobku dotace, maximálně však 4 miliony Kč.

„Výhodou tohoto úvěru je garantovaný nízký úrok po celou dobu splatnosti. Aktuálně je do konce roku 2025 maximální výše RPSN 3,05 %. Fixace úrokové sazby musí být minimálně na 5 let. Výhodou je také dlouhá doba splatnosti (i více než 20 let) a není vyžadována zástava nemovitosti,“

dodává k podmínkám zvýhodněného úvěru Marek Pavlík, CEO portálu hypotecnikalkulacka.cz.

Podmínky Nová zelená úsporám Light

Dotace z programu Nová zelená úsporám Light jsou určeny pro majitele rodinných domů, kteří plánují pouze částečnou rekonstrukci. Dotace lze využít na:

- Zateplení domu, výměnu oken a dveří: Dotace je určena na dílčí zateplení obvodových stěn, střechy, stropů a podlah, výměnu oken a dveří a instalaci stínící techniky. Výše dotace je 50 až 500 tisíc Kč.

- Výměnu zdroje tepla: Dotace na výměnu stávajícího hlavního zdroje tepla za kotel nebo kamna na biomasu či tepelné čerpadlo. Program podporuje také napojení na dálkové vytápění. Výše dotace je 30 až 130 tisíc Kč.

- Instalaci fotovoltaiky: Dotace na domácí solární fotovoltaickou elektrárnu. Výše dotace je 40 až 140 tisíc Kč.

- Zařízení pro úsporný ohřev vody: Dotace na pořízení a instalaci systému pro přípravu teplé vody pomocí solárních panelů nebo tepelného čerpadla. Výše dotace je 35 až 60 tisíc Kč.

- Využití tepla z odpadních vod: Dotace na systémy pro využití tepla z odpadní vody včetně příslušenství a instalace. Výše dotace je 50 tisíc Kč.

V kombinaci se zateplením nebo instalací ekologických zdrojů energie je možné získat také dotace na:

- Instalaci zelené střechy: Dotace na výstavbu zelené střechy na rodinném domě nebo dalších nadzemních stavbách. Výše dotace je až 100 tisíc Kč.

- Pořízení nádrže na dešťovou vodu: Dotace na efektivní zachytávání a využití dešťové a odpadní vody. Výše dotace je až 100 tisíc Kč.

Zvýhodněné dotace pro seniory a domácnosti s nižšími příjmy

Senioři a domácnosti s nižšími příjmy mohou využít speciální dotace z programu Nová zelená úsporám Light. Dotace jsou určeny na částečnou renovaci rodinného domu, zejména na zateplení a výměnu neekologických kotlů a topidel na uhlí či koks za moderní, ekologické zdroje tepla.

Podmínkou je, že žadatel i všichni členové domácnosti ke dni podání žádosti pobírají starobní důchod, invalidní důchod 3. stupně, příspěvek na bydlení nebo přídavek na dítě.

Dotace lze využít na:

- Zateplení obvodových stěn, střechy, stropů a podlah (až 250 tisíc Kč, podle plochy 750 až 5 500 Kč/m²)

- Výměnu hlavního zdroje tepla za kotel na biomasu (až 110 tisíc Kč) nebo tepelné čerpadlo (až 150 tisíc Kč). Až 50 tisíc Kč lze získat na pořízení lokálních kamen na biomasu

- Instalaci stínicí techniky s pohyblivými prvky (1 500 Kč/m²)

Bonusy k dotaci Nová zelená úsporám Light

Stejně jako v programu Oprav dům po babičce, i v rámci Nové zelené úsporám Light mohou domácnosti získat zajímavé bonusy navíc. Pokud žadatel zkombinuje více úsporných opatření, zvolí ekologičtější řešení nebo pochází ze znevýhodněného regionu, může si navýšit celkovou výši dotace.

Například:

- 30 tisíc Kč za kombinaci zateplení a výměny hlavního zdroje tepla.

- 30 tisíc Kč za kombinaci zateplení s fotovoltaikou, úsporným ohřevem vody, řízeným větráním nebo systémem na využití tepla z odpadní vody. Tento bonus lze uplatnit pouze jednou.

- Až 30 tisíc Kč za environmentálně šetrné řešení projektu. Výše bonusu se odvíjí od počtu bodů získaných pomocí environmentálního kalkulačního nástroje SFŽP ČR.

- 5 % z celkové výše dotace pro žadatele ze znevýhodněných regionů.

Úvěr k dotaci Nová zelená úsporám Light

Pokud plánujete renovaci domu a získali jste dotaci z programu Nová zelená úsporám Light, můžete ji doplnit o výhodný úvěr od bank nebo stavebních spořitelen. Tento úvěr slouží k financování energeticky úsporných opatření, a to v případě, že projekt zahrnuje zateplení, bez ohledu na jeho rozsah. Získat lze až dvojnásobek přidělené dotace, maximálně však 2,5 milionu Kč.

Potřebujete poradit? Obraťte se na krajská pracoviště SFŽP ČR, nebo využijte dotační poradenství na pobočkách stavebních spořitelen.

Jak žádat o dotaci

Pokud chcete získat dotaci z programu Nová zelená úsporám, začněte tím, že si projdete podmínky a zjistíte, na co máte nárok. Pak si vyberte odborníka, který vám pomůže s projektem nebo posudkem. Můžete využít doporučené specialisty i ověřené výrobky na stánkách Refsite.info.

Žádost podáte jednoduše online na webu programu, kde ji můžete i sledovat. Po schválení se pustíte do realizace úsporných opatření, buď sami, nebo s pomocí firmy. Až bude vše hotové, doložíte potřebné dokumenty, jako jsou faktury nebo fotografie. Jakmile je vše zkontrolováno, dotace vám přijde na účet. Celý proces je nastaven tak, aby byl co nejjednodušší i pro běžné domácnosti.

Dotace pro bytové domy

Program Nová zelená úsporám nabízí dotace pro společenství vlastníků jednotek (SVJ), bytová družstva, obce, příspěvkové organizace i fyzické a právnické osoby vlastnící bytové domy. Cílem je finančně podpořit energeticky úsporné renovace.

- SVJ a bytová družstva mohou získat podporu na zateplení domu, výměnu oken a dveří, instalaci tepelných čerpadel, fotovoltaických elektráren, rekuperace a dalších úsporných technologií.

- Obce, kraje a veřejné instituce mohou čerpat až 70 % uznatelných nákladů na zateplení, instalaci ekologických zdrojů tepla, využití obnovitelných zdrojů energie i na zlepšení komfortu a bezpečnosti bydlení.

- Fyzické a právnické osoby zapsané v katastru jako vlastníci bytových domů mají možnost žádat o podporu na zlepšení tepelně-technických vlastností budovy, modernizaci technologií a další ekologická opatření.

Program je otevřený širokému okruhu žadatelů a představuje příležitost, jak snížit energetickou náročnost budov a zvýšit kvalitu bydlení.

Užitečné odkazy

Podmínky dotační podpory platné od 1. února 2025

Dokumenty pro získání dotace z programu Nová zelená úsporám

Seznam výrobků a technologií SFŽP

Co si z článku odnést:

- Ateliér je nebytový prostor, který lze využít pro kreativní činnosti, dílnu, zkušebnu nebo flexibilní pracovní prostory.

- Samostatný ateliér nelze standardně financovat klasickou hypotékou, protože se jedná o nebytový prostor.

- V ateliéru nelze zřídit trvalý pobyt a jeho užívání v rozporu s kolaudačním souhlasem mohou úřady pokutovat.

- Rekolaudace ateliéru na byt umožňuje financovat jeho koupi a rekonstrukci prostřednictvím hypotéky.

- Pro rekolaudaci na byt je nezbytné splnit stavební a hygienické požadavky, včetně koupelny, WC, kuchyně a bezpečnostních norem.

- Pokud je ateliér součástí nemovitosti určené k trvalému bydlení (například půda v rámci rodinného domu nebo přístavba), je možné využít klasickou hypotéku.

- Alternativní možnosti financování ateliéru zahrnují americkou hypotéku nebo neúčelový úvěr pro spotřebitele či podnikatele.

- Lofty představují nevšední bydlení s plným statutem bytu a umožňují financovat koupi klasickou hypotékou.

Bydlení v ateliéru má zvláštní kouzlo. Velká okna, otevřený prostor a netradiční dispozice lákají lidi, kteří chtějí žít jinak než v klasickém bytě. Ateliéry oslovují hlavně mladé páry, kreativce a umělce. Alternativou k ateliéru jsou lofty, tedy byty upravené z bývalých továren, skladů nebo jiných nevyužívaných průmyslových budov.

„Možností, jak tyto typy nemovitostí financovat, je hned několik. Pokud je nemovitost určena k trvalému bydlení, lze využít klasickou hypotéku. V případě, že jde o nebytový prostor, nabízí se například americká hypotéka. Před koupí ateliéru nebo loftu se vždy vyplatí probrat možnosti financování se zkušeným hypotečním poradcem,“

uvádí Miroslav Majer, CEO fintech startupu Hyponamíru.cz.

Co je ateliér

Samostatný ateliér je nebytový prostor, který se často využívá například jako dílna, zkušebna nebo prostor pro výtvarné či hudební projekty. Obvykle nesplňuje veškeré technické a hygienické normy, a proto nemůže sloužit k trvalému bydlení. Například nejsou splněny požadavky na dostatek denního světla a odhlučnění.

Ateliér může být ale i součástí rodinného domu, například jako půdní vestavba, přístavba nebo samostatná místnost. Pokud je celý dům zkolaudován k trvalému bydlení, nevztahují se na takový ateliér omezení, která platí pro samostatné nebytové jednotky.

Hypotéka na ateliér. Je možné ji získat?

Samostatný ateliér je v katastru nemovitostí veden jako nebytový prostor, což s sebou nese určitá omezení při jeho financování. Banky na nebytový prostor hypotéku neposkytnou. Možným řešením je rekolaudace ateliéru na byt. V takovém případě lze hypotékou financovat jak koupi, tak následnou rekonstrukci nemovitosti. Jednotlivé banky však tyto situace posuzují individuálně.

Pokud je ateliér součástí prostor určených k trvalému bydlení (např. jedna místnost v rodinném domě), hypotéku lze získat. Předmětem financování je bytová potřeba a konkrétní využití jedné z místností jako ateliéru není rozhodující.

Pronájem ateliéru

V nabídkách realitních kanceláří se můžete setkat s pronájmy ateliérů. Pokud prostor využíváte například k podnikání nebo k nouzovému přespání, je to v pořádku. Pronajímání ateliéru v nebytovém prostoru k trvalému bydlení ale s sebou nese rizika. Zřízení trvalého bydliště v ateliéru není možné a úřady mohou užívání v rozporu s kolaudací pokutovat.

Srovnání: Rozdíl hypotéka na byt vs. hypotéka na ateliér

| Kritérium | Byt | Ateliér |

| Typ prostoru | Bytová jednotka | Nebytový prostor |

| Kolaudace | Zkolaudován k trvalému bydlení | Není zkolaudován jako prostor pro bydlení |

| Účel využití | Bydlení | Práce, tvorba, občasné přespání |

| Trvalé bydliště | Lze zřídit | Nelze zřídit |

| Možnost financování | Klasická hypotéka | Na samostatný ateliér nelze využít klasickou hypotéku |

| Cena nemovitosti | Obvykle vyšší | Často nižší než u bytů |

Jak získat hypotéku na ateliér

Získání hypotéky na ateliér je možné, pokud jde o prostor, který lze stavebně upravit a zkolaudovat jako byt. Prvním krokem je výběr nemovitosti s potenciálem splnit podmínky pro trvalé bydlení. Následuje konzultace se stavebním úřadem ohledně možnosti rekolaudace a příprava projektové dokumentace.

„Důležitý je také výběr banky, protože každá přistupuje k financování ateliérů odlišně. Vždy se vyplatí probrat konkrétní záměr, zjistit pohled banky na hypotéku na ateliér a tomu přizpůsobit financování. Banka bude kromě standardních dokumentů k hypotéce vyžadovat podrobné informace o stavebním záměru, zjednodušený rozpočet, plán rekonstrukce a další dokumentaci. Zkušený hypoteční poradce vám sdělí, co banka vyžaduje pro hypotéku na ateliér,“

doplňuje Marek Pavlík, CEO portálu hypotecnikalkulacka.cz.

Stavební požadavky ateliéru pro hypotéku

Aby bylo možné rekolaudovat ateliér na byt a financovat ho hypotékou, musí splnit základní stavební a hygienické podmínky. Patří mezi ně dostatek denního světla, možnost větrání a dostatečná ochrana proti hluku. Nezbytné je také hygienické zázemí, koupelna, WC a napojení na vodu i kanalizaci. Prostor musí mít kuchyň nebo kuchyňský kout a splňovat požadavky na bezpečnost, přístup a požární ochranu.

Přesné požadavky na nemovitosti k bydlení stanovuje česká legislativa. Podrobnosti najdete zejména ve stavebním zákoně a příslušných vyhláškách k technickým a hygienickým normám pro byty (např. vyhláška č. 268/2009 Sb. a ČSN 73 4301).

LTV u hypotéky na ateliér

Pokud je ateliér již zkolaudován jako bytová jednotka, nebo pokud bude rekolaudován na byt v rámci žádosti o hypotéku, mohou žadatelé do 36 let dosáhnout na LTV až 90 %, starší žadatelé zpravidla na 80 %.

Banky posuzují každou žádost individuálně a v případě přestaveb ateliérů na byty mohou snížit LTV například na 60 až 70 %. V takovém případě budete potřebovat k financování více vlastních zdrojů.

Odhadní cena ateliéru pro hypotéku

Odhadní cena ateliéru pro účely hypotéky bývá zpravidla nižší než cena srovnatelného bytu. Hlavní příčinou je nižší likvidita ateliérů na trhu, protože většina kupujících stále upřednostňuje klasické byty. Kvůli slabší poptávce trvá prodej ateliéru déle a banky ho vnímají jako méně hodnotnou zástavu.

Dalším faktorem jsou právní rizika spojená s koupí ateliéru, například omezené možnosti jeho využití. Pokud se majitel rozhodne ateliér přestavět na bytový prostor, musí počítat s dalšími investicemi. Všechny tyto okolnosti vedou k tomu, že bankovní odhadci oceňují ateliéry opatrně a často uplatňují snižující koeficient.

Alternativní možnosti financování ateliéru

Pokud nelze na koupi ateliéru využít klasickou hypotéku, existují i jiné způsoby financování. Jedním z nejčastějších je americká hypotéka. V takovém případě dáváte bance do zástavy jinou nemovitost a získané prostředky můžete použít na koupi ateliéru. Toto řešení je vhodné zejména pro investory, kteří pořizují ateliér za účelem pronájmu nebo plánují jeho přestavbu na byt.

Alternativně lze využít jiný typ neúčelového úvěru, například spotřebitelský nebo podnikatelský, ovšem s vyšší úrokovou sazbou a kratší dobou splatnosti. Volba nejvhodnější varianty závisí na vaší finanční situaci, možnostech zajištění a plánech s konkrétním ateliérem.

Mezi další typy nevšedního bydlení patří také lofty

Loft je specifický bytový prostor vzniklý adaptací bývalých průmyslových nebo komerčních objektů na moderní bydlení. Typickými znaky loftu jsou velká otevřená plocha, vysoké stropy, často panoramatická okna a výrazné industriální prvky v interiéru. Lofty jsou oblíbené pro svůj netradiční charakter a vzdušný prostor, který nabízí mnoho možností individuálního uspořádání.

Na rozdíl od ateliéru má loft status bytu. Splňuje všechny stavební, hygienické a právní požadavky a lze ho bez omezení využívat k trvalému bydlení. Snazší je i financování loftu. K nákupu lze využít klasickou hypotéku stejně jako u běžného bytu.