Hypotéka na stavbu domu

Předschválená hypotéka do 24 hodin online z pohodlí domova.

Úrok od

4,69 %

Stavba rodinného domu je finančně nákladná. Pokud nemáte dostatek úspor, řešením může být hypotéka. Poradíme, jak ji získat a jaké dokumenty banka vyžaduje.

Datum vydání: 30.08.2024 | Poslední aktualizace: 05.08.2025 | Roman Müller | 5 minut k přečtení

Co si z článku odnést:

- Hypotékou lze financovat jak stavbu domu, tak pořízení stavebního pozemku.

- Pro získání hypotéky je nutné splnit podmínky banky a dodat veškeré požadované dokumenty.

- Prostředky na stavbu domu vám bude banka uvolňovat postupně podle prostavěnosti.

- Při určování výdajů na stavbu počítejte s dostatečnou finanční rezervou.

- Stavba domu vyžaduje důkladné finanční plánování.

Výstavba nového rodinného domu od základů je finančně velmi náročná. Pokud nemáte dostatek vlastních úspor na realizaci stavebního záměru, řešením může být hypoteční úvěr. Cesta k hypotéce na stavbu rodinného domu je ve srovnání s hypotékou na již existující dům o něco složitější. „Nemusíte se ale ničeho obávat. Stačí znát správný postup, promyslet vše dopředu, spočítat náklady na výstavbu a zajistit si potřebnou dokumentaci včas,“ ujišťuje Miroslav Majer, CEO fintech startupu hyponamíru.cz

TIP

Hypotéku na dům si můžete vyřídit online. Do hypoteční kalkulačky hyponamiru.cz stačí zadat pár základních údajů a okamžitě vidíte, která hypotéka na dům je nejvýhodnější.

Podmínky pro získání hypotéky

Pro získání hypotéky je třeba splnit několik obecných podmínek. Mezi základní požadavky patří věk 18 a více let, svéprávnost a trvalý pobyt v České republice. Dále musíte prokázat dostatečně vysoký příjem, abyste zvládli hypotéku splácet. Důležitá je také bezproblémová úvěrová historie a absence negativních záznamů v registrech dlužníků. Pokud tyto základní podmínky splňujete, máte dobré předpoklady pro získání hypotéky.

Bance je rovněž nutné doložit účel, k jakému hypotéku využijete. Financování výstavby domu je jedním z nich. V případě výstavby domu je třeba předložit řadu dokumentů, zejména projektovou dokumentaci a rozpočet stavby. Přesný seznam dokumentů vám sdělí hypoteční poradce.

Klíčová je bonita

Banka se bude vždy snažit určit vaši bonitu. Ta se stanovuje na základě několika klíčových faktorů. Při schvalování úvěru je důležitá vaše dosavadní platební morálka. Dalším důležitým faktorem je výše a zdroj vašich pravidelných příjmů a celková míra zadlužení, která zahrnuje všechny vaše existující dluhy, jako jsou spotřebitelské úvěry, leasingy nebo jiné hypotéky.

Aktuální úvěrové ukazatele ČNB

Při žádosti o hypotéku je také důležité mít vlastní zdroje financování. Česká národní banka (ČNB) aktuálně stanovuje maximální hranici pouze u jednoho ze tří sledovaných úvěrových ukazatelů, a to LTV (loan-to-value). U žadatelů do 36 let je horní hranice tohoto ukazatele 90 %, u starších pak 80 %.

Miroslav Majer dodává: „Centrální banka nyní pouze doporučuje dodržování horních hranic zbývajících dvou ukazatelů, DTI a DSTI. Aktuálně doporučená horní hranice DTI je osminásobek ročního příjmu. Pro ukazatel DSTI je doporučená horní hranice 40 %. ČNB doporučuje poskytovatelům úvěrů, aby obezřetně posuzovali žádosti, u kterých jsou tyto hranice překročeny.“

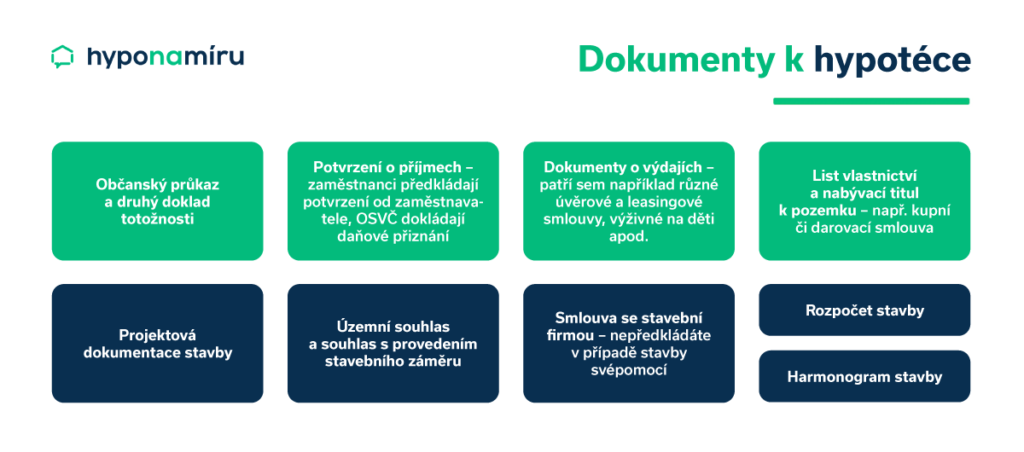

Dokumenty k hypotéce

Pro schválení hypotéky je nutné připravit a doložit několik klíčových dokumentů. Tyto dokumenty slouží k ověření vaší identity, příjmů, výdajů a zjištění podrobností k plánovanému stavebnímu záměru. Níže uvádíme seznam vybraných dokumentů, které můžete potřebovat:

- Občanský průkaz a druhý doklad totožnosti

- Potvrzení o příjmech – zaměstnanci předkládají potvrzení od zaměstnavatele, OSVČ dokládají daňové přiznání

- Dokumenty o výdajích – patří sem například různé úvěrové a leasingové smlouvy, výživné na děti apod.

- List vlastnictví a nabývací titul k pozemku – např. kupní či darovací smlouva

- Projektová dokumentace stavby

- Územní souhlas a souhlas s provedením stavebního záměru

- Smlouva se stavební firmou – nepředkládáte v případě stavby svépomocí

- Rozpočet stavby

- Harmonogram stavby

Stavba na vlastním pozemku

Ke každému domu patří pozemek. Pokud již vlastníte stavební pozemek a plánujete na něm postavit nový rodinný dům na hypotéku, musíte bance doložit, jak jste k pozemku přišli (pozn. banky sledují takzvaný nabývací titul). Prokázat způsob nabytí pozemku můžete například kupní smlouvou, darovací smlouvou, rozhodnutím o dědictví a podobně. Banka také současně nahlíží do listu vlastnictví vedeném v katastru nemovitostí. Výhodou vlastního pozemku je, že snáze dosáhnete na požadovanou výši hypotéky. Bance totiž dáte pozemek do zástavy, čímž si snížíte hodnotu ukazatele LTV a obvykle získáte také výhodnější úrokovou sazbu.

Na co si dát pozor?

- Umístění pozemku v rámci územního plánu – musí se jednat o pozemek určený k bydlení nebo o pozemek k rekreaci umožňující celoroční obývání.

- Přístup na pozemek – hypotéku nezískáte na pozemek, na který není po právní stránce vyřešen přístup.

- Zpevněná příjezdová cesta a inženýrské sítě – některé banky vyžadují, aby k pozemku vedla zpevněná příjezdová cesta a byly k němu dovedeny inženýrské sítě.

Nákup pozemku na hypotéku

V případě, že vlastní stavební pozemek ještě nemáte, můžete jeho nákup financovat pomocí hypotéky. Pokud se vám naskytne možnost koupit pozemek za výhodnou cenu, ale stavět na něm budete až za několik let, můžete využít hypotéku pouze na nákup stavebního pozemku. Banky ale obvykle vyžadují, aby se na pozemku začalo do určité doby stavět (například do 10 let). Jakmile se rozhodnete stavět, vezmete si u stejné banky další hypotéku na stavbu domu. Pokud potřebujete peníze na nákup pozemku i stavbu domu současně, je výhodnější sjednat si jednu hypotéku. Při nákupu stavebního pozemku na hypotéku dokládáte bance smlouvu o budoucí smlouvě kupní.

Hypotéka na stavbu domu

K vyřízení hypotéky na stavbu domu budete potřebovat řadu dokumentů. Ty si připravte ještě předtím, než si podáte žádost o hypotéku. Získání některých dokumentů může zabrat několik měsíců, proto příliš dlouho neotálejte. Pokud vám některý dokument schází, dá vám banka na jejich doplnění obvykle dva měsíce.

U hypotéky na stavbu domu bance překládáte

- Alespoň studii stavby, ze které jsou zřejmé její rozměry. Předložit můžete také projektovou a stavební dokumentaci.

- Zjednodušený rozpočet stavby na formuláři banky.

- K čerpání hypotéky budete potřebovat stavební povolení. Ke schválení hypotéky stavební povolení nepotřebujete.

Chystáte se stavět dům? Tento návod vás provede celým procesem od výběru pozemku až po kolaudaci, včetně cen, tipů a dotací.

Postupné čerpání hypotéky

Pokud banka hypotéku na stavbu domu schválí, můžete začít čerpat. Banka vám nedá všechny peníze naráz, ale bude je uvolňovat postupně v takzvaných tranších. Jakmile vám začnou peníze z přidělené části hypotéky docházet, provádí se vždy dohlídka stavby neboli aktualizace odhadu. Odhadce porovnává reálně odvedenou práci s rozpočtem a určuje aktuální prostavěnost a hodnotu stavby. Po dobu stavby platíte bance pouze úroky z poskytnutého hypotečního úvěru. Čím dříve stavbu dokončíte, tím méně na úrocích zaplatíte. Teprve po vyčerpání celé hypotéky a kolaudaci nového domu začnete bance odesílat pravidelné měsíční splátky hypotéky.

Jak efektivně plánovat stavbu domu a řídit rozpočet

„Efektivní plánování stavby domu a řízení rozpočtu začíná pečlivou přípravou. Nejprve si stanovte realistický finanční rámec a zvažte všechny náklady, včetně rezervy na nečekané výdaje. Sestavte podrobný rozpočet, který zahrnuje nejen stavební materiál a práci, ale také povolení, pojištění a vybavení,“ doplňuje Miroslav Majer.

Pravidelně sledujte průběh stavby a porovnávejte skutečné výdaje s plánovaným rozpočtem. Spolupracujte s odborníky, jako jsou architekti a stavební dozor, kteří vám pomohou udržet kontrolu nad náklady a dodržet časový harmonogram. Tímto způsobem předejdete zbytečným finančním překvapením.

Roman Müller

Redaktor

Roman Müller je obsahový specialista se zaměřením na finanční trh, především hypotéky. V oboru se pohybuje už řadu let a tak ví, co vás zajímá.

Online sjednání hypotéky

Podpora online hypotečního specialisty

Zvýhodněné podmínky

Přehledné hypoteční bankovnictví

Nepřehlédněte

Proč i nízký úrok u hypotéky vede k vysokému přeplacení

U hypotéky se často sleduje jen úrok, skutečné náklady ale zásadně ovlivňuje i délka splácení. Právě ta rozhoduje o celkovém přeplacení.

Roman Müller | aktualizováno: 19.06.2026

5 minut k přečtení

Dostupnost bydlení klesá: IDB vzrostl na 64,1 % a sazby za tři měsíce přidaly přes 0,4 bodu

Dostupnost vlastnického bydlení v Česku se dále zhoršuje kvůli růstu cen bytů i hypotečních sazeb. Index dostupnosti bydlení meziročně vzrostl na 64,1 %, což potvrzuje pokračující tlak na rozpočty domácností.…

Pavel Pohanka | aktualizováno: 15.06.2026

Recenze - hypoteční specialista: Pavel Němeček, klient: Marta T.

Zvažujete hypotéku a vybíráte si vhodného partnera? Hypoteční specialista Pavel Němeček získal skvělou recenzi a s financováním vašeho bydlení rád pomůže i vám.

Pavel Němeček | aktualizováno: 11.06.2026

2 minuty k přečtení

Jak poznat stavební pozemek? Územní plán rozhoduje

Koupě stavebního pozemku může skrývat řadu rizik. Co zkontrolovat před koupí pozemku? Poradíme vám, jak zjistit, zda je pozemek stavební.

Roman Müller | aktualizováno: 15.06.2026

5 minut k přečtení