Spoluvlastnictví, daně z nemovitostí i normativní náklady patří k tématům, která řeší většina majitelů či kupujících. Přinášíme přehled, jak funguje podílové spoluvlastnictví, kdy platíte daň z prodeje a kdy můžete žádat o příspěvek na bydlení. Vše srozumitelně a s příklady, které vám pomohou vyhnout se chybám.

Listopadovým dílem HypoNews vás bude provázet Miroslav Majer, CEO společnosti hyponamíru.cz

Podívat se můžete také na náš předchozí říjnovým díl HypoNews, kde jsme řešili převod družstevního bytu, vypořádání mezi sourozenci a půjčku na rekonstrukci.

Spoluvlastnictví nemovitosti – co byste měli vědět před i po koupi

Koupě bytu či domu s partnerem, sourozencem nebo rodiči může znít jednoduše, ale spoluvlastnictví má svá pravidla. Nejčastější je podílové spoluvlastnictví, kdy každý vlastní určitý podíl (např. polovinu) a má stejná práva i povinnosti – na rozhodování, nákladech i údržbě.

Problémy nastávají, když se spoluvlastníci neshodnou – třeba na prodeji, pronájmu nebo opravách. V krajním případě může dojít až k soudnímu zrušení spoluvlastnictví, což bývá zdlouhavé a drahé.

Proto je rozumné předem sepsat dohodu, kde bude jasně dané, kdo co platí, o čem rozhoduje a jak řešíte spory. Tím předejdete konfliktům, které by mohly trvat roky.

Chcete vědět, jak se chránit jako menšinový spoluvlastník? Více se dozvíte v našem článku Spoluvlastnictví nemovitosti – co byste měli vědět před i po koupi.

Daň z nemovitých věcí a daň z prodeje nemovitosti – jak se v nich vyznat

Prodáváte byt, dům nebo pozemek a nejste si jistí, jaké daně vás čekají? V Česku existují dvě hlavní: daň z nemovitých věcí (platí se každý rok, pokud nemovitost vlastníte) a daň z příjmu při prodeji, která se řeší až při prodeji.

Od daně z příjmu jste většinou osvobozeni, pokud nemovitost vlastníte déle než 10 let nebo v ní bydlíte alespoň 2 roky. Výjimku tvoří i dědictví nebo dar, kde se lhůta počítá od původního majitele. Osvobozeni můžete být také tehdy, pokud peníze z prodeje použijete na vlastní bydlení.

Základem daně je rozdíl mezi prodejní a pořizovací cenou, od kterého si můžete odečíst náklady na rekonstrukci, odhad či provizi.

U daně z nemovitých věcí nezapomeňte podat přiznání do konce ledna, pokud jste nemovitost koupili, prodali nebo měnili. Více najdete v našem článku Daň z nemovitých věcí a daň z prodeje nemovitosti – jak se v nich vyznat.

Normativní náklady na bydlení – co to je a jak podle nich získat příspěvek

Normativní náklady na bydlení jsou částky, které každý rok je stanovuje Ministerstvo práce a sociálních věcí podle počtu osob, typu bydlení a velikosti města.

Slouží k výpočtu příspěvku na bydlení – ten můžete získat, pokud vaše náklady přesahují 30 % příjmu (v Praze 35 %) a zároveň se vejdete do stanovených limitů.

Například rodina, která platí víc než stát považuje za běžné náklady, může mít nárok na příspěvek i několik tisíc korun měsíčně. U nájemního bydlení se počítá nájem i energie, u vlastního energie, voda a poplatky.

Mnoho lidí má na příspěvek nárok, ale nežádá o něj – přitom stačí doložit příjmy a výdaje a o zbytek se postará Úřad práce. Aktuální částky pro rok 2025 a návod najdete v našem článku Normativní náklady na bydlení – co to je a jak podle nich získat příspěvek.

1. Proč jste se rozhodl pro řešení s hyponamíru?

Rychlost a snadnost. Jsem dost časově zaneprázdněn.

2. Jak hodnotíte sjednání hypotéky online formou (bez návštěvy pobočky bank a poradců)?

Skvělé, rychlé, efektivní. Velká úspora času.

3. V čem jsme Vám dokázali nejvíce pomoct?

Usnadnění vyřízení hypotéky.

4. Jak hodnotíte odbornost a informovanost specialisty, který se Vám věnoval v průběhu řešení hypotéky?

Naším poradcem byl pan Němeček. Absolutně skvělý přístup, ochota, odbornost. Byli jsme maximálně spokojeni.

5. Co by pomohlo tomu, aby se Vám snáze používalo naše internetové hypoteční bankovnictví?

Vyhovuje mi jak je.

6. Jaké informace Vám v průběhu procesu chyběly nebo nebyly dostatečně jasné?

Vyřizování hypotéky je docela náročný úkon, pro někoho neznalého věci. Díky panu Němečkovi, který s námi měl trpělivost, jsme byli srozuměni se vším lidskou a pochopitelnou formou.

7. Napadá Vás něco, co můžeme zlepšit?

Pán mi odpověděl na dotaz i v sedm hodin večer, za mě maximální spokojenost.

8. Jak jste se dozvěděl o hyponamíru?

Internet.

9. Napište o nás krátkou recenzi.

Skvělá služba pro laika, co nemá příliš času vyřizovat něco tak komplexního jako je hypotéka.

Na českém hypotečním trhu došlo k několika významným změnám, které by měly zajímat jak investory, tak potenciální i stávající zákazníky s hypotékami. V tomto článku se podíváme na klíčové úpravy v úrokových sazbách a speciálních akcích, které aktuálně nabízejí některé z významných bankovních institucí.

Prodloužení akce při sjednání úvěru u Stavební spořitelny České spořitelny

Zajímavou akci naopak nabízí Stavební spořitelna České spořitelny. Od 22. srpna 2025 neúčtuje Stavební spořitelna České spořitelny poplatek ve výši 1 % (maximálně 7 500 Kč) za sjednání úvěru. Akce byla původně nastavena s platností do 30. listopadu 2025. Nyní však došlo k jejímu prodloužení až do 31. ledna 2026. Toto prodloužení akce může být vynikající příležitostí pro ty, kteří plánují sjednání úvěru v blízké budoucnosti a chtějí ušetřit na počátečních nákladech.

Moneta Money Bank zvyšuje úrokové sazby

S platností od 15. listopadu 2025 zvýšila Moneta Money Bank úrokové sazby s pětiletou fixací o 0,15 %. Tato úprava se dotýká jak účelových hypoték, tak neúčelových amerických hypoték. Důvody pro toto zvýšení úrokových sazeb lze vidět v aktuálních tržních podmínkách a regulacích, které vyžadují od bank větší rezervy a opatrnost při poskytování financování.

Oba tyto kroky reflektují různé strategie bank v reakci na současné ekonomické podmínky a očekávání na hypotečním trhu. Zatímco Moneta Money Bank reaguje úpravou úrokových sazeb, Stavební spořitelna České spořitelny se snaží přilákat klienty výhodnějšími počátečními podmínkami úvěru. Klienti by tedy měli pečlivě zvážit nejen okamžitou výhodnost nabídky, ale také dlouhodobé finanční dopady svých rozhodnutí.

Co si z článku odnést:

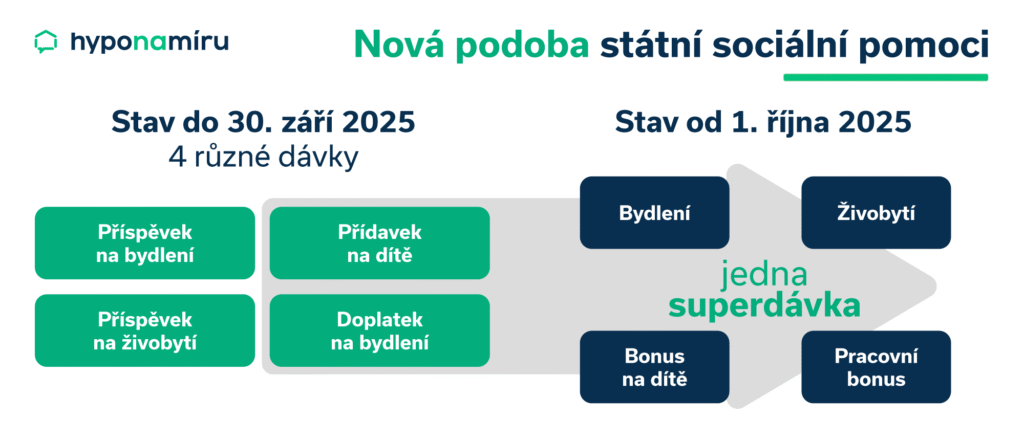

- Samostatný příspěvek na bydlení zanikl k 30. září 2025 na základě zákona č. 151/2025 Sb. Nahradila ho jedna nová dávka, nazývaná superdávka, která má čtyři složky: Bydlení, Živobytí, Bonus na dítě a Pracovní bonus.

- Noví zájemci už od 1. října 2025 nemohou žádat o příspěvek na bydlení a musí podat žádost rovnou o superdávku.

- Stávající příjemci příspěvku na bydlení musí požádat o novou superdávku nejpozději do 31. prosince 2025, jinak nárok automaticky zanikne.

- Dávky ve stávající výši budou stávajícím příjemcům vypláceny do dubna 2026, od května 2026 už bude výplata probíhat podle nových pravidel superdávky.

- Nárok mají vlastníci, nájemci i podnájemci nemovitostí, včetně osob žijících v rekreačních objektech trvale užívaných k bydlení, které splňují základní standardy pro bydlení.

- Nárok vzniká, pokud náklady na bydlení přesahují přiměřený podíl příjmu domácnosti (obvykle 30 %, v Praze 35 %) a zároveň nepřesahují takzvané rozhodné náklady (normativní nájemné a energetický paušál).

- Nově je posuzován i majetek domácnosti, zahrnující počet vlastněných nemovitostí, automobilů a výši finančních úspor.

- Žádost o superdávku lze podat elektronicky přes Klientskou zónu Jenda nebo osobně na pobočce Úřadu práce ČR.

Do konce září 2025 mohli lidé, jejichž výdaje na bydlení přesahovaly 30 % příjmů, žádat o příspěvek na bydlení. S účinností zákona č. 151/2025 Sb., o dávce státní sociální pomoci, však tato samostatná dávka zanikla. Nahradila ji jedna nová dávka, takzvaná superdávka, která zahrnuje čtyři složky: Bydlení, Živobytí, Bonus na dítě a Pracovní bonus.

„Od zavedení superdávky si vláda slibuje zjednodušení a zefektivnění systému sociální pomoci. Mezi nejčastější zmiňované výhody patří jedna žádost a jedno řízení, komplexní posouzení domácnosti a motivace příjemců dávek k práci. Panují i určité obavy. Tou největší je méně peněz pro některé skupiny žadatelů,“

doplňuje Miroslav Majer, CEO fintech startupu Hyponamíru.cz.

Co nastane po zrušení příspěvku na bydlení

Od 1. října 2025 už není možné žádat o příspěvek na bydlení. Noví zájemci musí podat žádost o superdávku, která nahrazuje původní podporu.

Pokud nyní pobíráte příspěvek na bydlení, musíte nejpozději do 31. prosince 2025 podat žádost o novou superdávku. Do dubna 2026 budete nadále dostávat dávky ve stávající výši (pozn.: v dubnu bude vyplacena dávka za březen 2026). Od května 2026 už bude dávka vyplácena podle nových pravidel.

Pokud jako stávající příjemce příspěvku na bydlení žádost o superdávku do konce roku 2025 nepodáte, nárok na dávku automaticky zanikne. O novou superdávku pak budete moci požádat až jako nový žadatel od ledna 2026.

Nová podoba příspěvku na bydlení

Před změnou systému státní podpory bydlení mohli lidé žádat o příspěvek na bydlení, případně o příspěvek na živobytí.

Příspěvek na bydlení pomáhal financovat bydlení především nízkopříjmovým domácnostem. Tuto dávku běžně pobírali i lidé, kteří měli pravidelné příjmy, ale nestačily jim pokrýt vysoké náklady na bydlení. Žadatelé o příspěvek dokládali výši příjmů a skutečných nebo normativních nákladů. Při výpočtu výše příspěvku hrál roli i typ bydlení a lokalita.

Doplatek na bydlení využívali především lidé v hmotné nouzi, kterým vlastní příjmy i po započítání příspěvku na bydlení neumožňovaly zajistit si důstojné bydlení. U této dávky se posuzovala celková majetková a sociální situace žadatele.

Obě zmíněné dávky jsou již minulostí. Superdávka nyní obsahuje pouze jednu položku s označením Bydlení.

Kdo má nárok na složku Bydlení

Složka Bydlení v rámci superdávky má stejně jako dřívější příspěvek na bydlení za cíl pomoci lidem s nízkými příjmy pokrýt výdaje na bydlení. Získané peníze nejčastěji pomáhají s úhradou části nájmu nebo energií.

Složka bydlení se do superdávky započítává, pokud náklady na bydlení překročí stanovenou hranici příjmů (obvykle více než třetinu příjmů domácnosti) a zároveň nepřesáhnou uznatelné náklady na bydlení stanovené státem (tzv. normativní náklady).

„Na tuto finanční pomoc od státu mají nárok vlastníci, nájemci i podnájemci nemovitostí. Získat ji mohou i lidé žijící v rekreačních objektech, i když v nich nemají zřízen trvalý pobyt. Důležité je, zda je objekt fakticky trvale užíván k bydlení. Rekreační nemovitosti také musí splňovat základní standardy pro užívání k bydlení — například musí být uzamykatelné, mít dostupnou vodu, elektřinu a hygienické zařízení,“

doplňuje Ondřej Hradil, hypoteční specialista Hyponamíru.cz.

Chcete se o superdávce dozvědět více? Podrobné informace o dávce státní sociální pomoci najdete na webových stránkách Úřadu práce ČR.

Normativní náklady na bydlení

Při výpočtu složky Bydlení se, podobně jako u dřívějšího příspěvku na bydlení, využívají tzv. normativní náklady.

Normativní náklady u nájemního bydlení

U nájemního bydlení se uplatňuje nájemní normativ. Výše dávky nesmí přesáhnout maximální hranici stanovenou vládou. Přihlíží se k počtu osob v domácnosti i k velikosti obce. U superdávky zůstane zachováno rozdělení na Prahu, Brno, obce do 69 999 obyvatel a obce s 70 000 a více obyvateli. Normativy pro rok 2026 budou vycházet ze skutečných nákladů, které žadatelé o příspěvek na bydlení uváděli úřadu práce.

Normativní náklady v roce 2025 (využívané u příspěvku na bydlení)

| Počet osob | Normativní náklady 2025 |

| Jedna nebo dvě | 9 236 Kč |

| Tři | 11 540 Kč |

| Čtyři a více | 14 029 Kč |

Normativní náklady u vlastního a družstevního bydlení

Pro vlastníky rodinných domů, členy bytových družstev a osoby, které v nemovitosti bydlí na základě věcného břemene, se stanoví tzv. vlastnický paušál. Jeho výše odpovídá 30 % nájemního normativu.

Normativní náklady v roce 2025 (využívané u příspěvku na bydlení)

| Počet osob | Normativní náklady 2025 | ||

| Praha a Brno | Obec (alespoň 70 tisíc obyvatel) | Obec (69 999 obyvatel a méně) | |

| Jedna nebo dvě | 17 298 Kč | 14 680 Kč | 14 204 Kč |

| Tři | 19 865 Kč | 16 441 Kč | 15 819 Kč |

| Čtyři a více | 23 984 Kč | 19 855 Kč | 19 105 Kč |

Energetický paušál

Domácnosti s příjmem nad hranicí 1,43násobku životního minima budou mít nárok na energetický paušál určený k pokrytí výdajů za energie. U jednotlivce činí 2 300 Kč, s každým dalším členem se částka navyšuje o 500 Kč, až do 4 300 Kč u pěti a více osob. Pokud všichni členové spadají do kategorie zranitelných, paušál se zvyšuje na 1,4násobek.

Rodinám s příjmem pod uvedenou hranicí se hradí skutečně zaplacené náklady na energie, nejvýše však do 1,2násobku energetického paušálu. Pro domácnosti vytápějící pevnými palivy (uhlí, brikety, pelety, dřevo) se stanoví zvláštní částka 1 500 Kč pro jednotlivce, která se s počtem osob zvyšuje o 500 Kč, až na 3 500 Kč u pětičlenných a větších domácností. I zde platí zvýhodnění pro zranitelné osoby.

Podmínky pro získání finanční podpory

O superdávku je především nutné požádat. Pro přiznání nároku ze složky Bydlení je třeba splnit několik klíčových podmínek.

Nárok vzniká, pokud náklady na bydlení přesahují přiměřený podíl příjmu domácnosti (obvykle 30 %, v Praze 35 %) a zároveň nepřesahují takzvané rozhodné náklady na bydlení. Výpočet zohledňuje normativní nájemné a energetický paušál.

Podmínkou je doložený právní titul k bydlení, například vlastnictví nemovitosti, nájemní nebo podnájemní smlouva, případně smlouva o ubytování.

Nově je posuzován i majetek žadatele

Stát usiluje o to, aby pomoc byla co nejpřesněji cílená a směřovala především k nejzranitelnějším skupinám obyvatel. Kromě příjmů se nově sleduje i majetek. Domácnost musí uvést počet vlastněných nemovitostí určených k bydlení, počet osobních automobilů a přibližnou výši finančních prostředků v hotovosti i na bankovních účtech.

Dávku nezískají domácnosti, které vlastní více než jednu nemovitost (vyjma té, ve které bydlí), více automobilů nebo mají úspory nad určitý limit. Stát sleduje i aktivitu žadatele o superdávku. Nárok například zaniká lidem, kteří sice mohou pracovat, ale dobrovolně nepracují a zároveň nejsou vedeni v evidenci úřadu práce.

Výpočet superdávky online

Zda máte na dávku státní sociální pomoci nárok, zjistíte jednoduše online. Ministerstvo práce a sociálních věcí má na svých webových stránkách orientační kalkulačku pro výpočet superdávky. Kalkulačka počítá s hodnotami normativního nájmu pro rok 2026.

Pro výpočet je nutné vyplnit několik základních údajů o domácnosti, příjmech, nákladech na bydlení a majetku. Nevýhodou je, že pokud máte příjmy ze samostatné výdělečné činnosti, výsledek nezískáte. Důvodem je specifické posuzování těchto příjmů, které zohledňuje průměrnou mzdu a další individuální faktory.

Konečné rozhodnutí o přiznání dávky a její přesné výši vydává vždy Úřad práce ČR na základě správního řízení a po předložení a ověření všech rozhodných skutečností.

Jaké dokumenty si připravit k žádosti o superdávku

Při podání žádosti budete dokládat náklady na bydlení, příjmy a další dokumenty potřebné k posouzení vaší individuální situace. Některé údaje budete pouze prohlašovat, jiné je vhodné doložit pro rychlejší vyřízení.

Základní doklady k žádosti:

- doklad totožnosti (např. občanský průkaz) a rodná čísla všech členů domácnosti,

- souhlasy zletilých členů domácnosti s pokračováním řízení (žádáte za celou rodinu).

Prohlášení, která budete uvádět za celou domácnost:

- orientační výši průměrného měsíčního příjmu všech členů domácnosti,

- počet vlastněných nemovitostí určených k bydlení,

- počet osobních automobilů,

- přibližnou výši finančních úspor (na účtech i v hotovosti).

Tyto údaje zatím není nutné dokládat, měly by být automaticky ověřeny z dostupných registrů.

Doklady doporučené pro urychlení řízení:

- právní titul k užívání bydlení (např. nájemní smlouva nebo smlouva o ubytování; pokud jste vlastníkem, nedokládá se),

- doklad o úhradě nájemného a služeb (např. výpis z účtu, doklad SIPO nebo jiné potvrzení),

- doklad o úhradě nákladů za energie (výpis z účtu, doklad SIPO nebo jiné potvrzení). Nově lze místo dokladů uvést čísla odběrných míst (EAN/EIC), které si Úřad práce ověří přímo u dodavatele.

Pokud se rozhodnete využít energetický paušál, náklady na energie už nebudete muset dokládat. O použití paušálu rozhodne Úřad práce ČR podle výše vašich příjmů.

Další dokumenty podle situace:

- potvrzení o příjmech všech členů domácnosti: u zaměstnanců postačí IČO zaměstnavatele, u OSVČ není nutné nic dokládat — údaje poskytne finanční úřad,

- potvrzení o vyživovací povinnosti na nezaopatřené dítě: nově je nutné doložit soudní rozhodnutí nebo dohodu rodičů (originál nebo kopii),

- potvrzení o studiu: u osob ve věku 15–26 let jako doklad nezaopatřenosti,

- případné další podklady podle vaší situace (např. potvrzení o dietním stravování, převzetí dítěte do péče apod.).

Jak o superdávku požádat

O superdávku můžete požádat online nebo osobně. Elektronické podání probíhá přes Klientskou zónu Jenda, dostupnou na webu i v mobilní aplikaci.

Přihlášení probíhá pomocí Identity občana, například bankovní identitou nebo Mobilním klíčem eGovernmentu. Pokud ji zatím nemáte, lze ji zřídit u banky nebo na České poště. Formuláře jsou intuitivní, obsahují nápovědy a umožňují nahrát potřebné dokumenty. V případě neúplné žádosti budete upozorněni, a to formou SMS, e-mailem nebo přímo v zóně Jenda.

Druhou možností je osobní podání na pobočce Úřadu práce ČR. Pokud je to možné, doporučuje se rezervace termínu online. V opačném případě je nutné navštívit pobočku v úředních hodinách a počkat na vyvolání. Kontaktní informace a přehled úředních hodin najdete na webu Úřadu práce.

Český hypoteční trh prochází dalšími změnami, které mohou ovlivnit nové žadatele i stávající klienty. Fio banka i Raiffeisenbank oznámily úpravy úrokových sazeb a přidaly nové slevy, zatímco ceny bytů po letním poklesu znovu rostou.

Fio banka láká na nižší úrokové sazby

Fio banka od 10.11.2025 snižuje úrokové sazby u hypotečních úvěrů. Nová nabídka platí pro úvěry nad 1 milion korun se slevou 0,1 %. Úroková sazba začíná již na 3,98 % p.a. s fixací na 5 let. Toto zlevnění se týká refinancování a zahrnuje slevu 0,4 % a dále 0,2 % za pojištění schopnosti splácet.

Změny u Raiffeisenbank a prodloužení HYPODNŮ

Raiffeisenbank od stejného data, tedy 10.11.2025, mění úrokové sazby u svých hypotečních úvěrů typu Klasik. Podzimní HYPODNY se prodlužují až do 14.12.2025, při zachování stejných podmínek. Sazba začíná na 4,29 % p.a. s fixací na 2 roky. Pro získání této sazby je nutné splnit několik podmínek, jako je LTV do 80 % a pojištění nemovitosti.

Změny se dotkly i neúčelového úvěru Univerzál, u kterého se snížily sazby pro fixaci 1 až 5 let. Nejnižší úroková sazba činí 4,79 % s fixací na 2 roky.

Nabídkové ceny bytů opět rostou

Podle týdenní analýzy se nabídkové ceny bytů po letním poklesu vrací k růstu. Průměrná nabídková cena bytů nyní činí 5,28 milionu Kč, což je meziroční nárůst o 7,9 %. Největší nárůst byl zaznamenán v Praze s 15,4 %, zatímco některé regiony, jako je Karlovarský a Královéhradecký kraj, vykázaly pokles cen.

V Praze ceny bytů atakují hranici 8,9 milionu Kč, zatímco v jiných krajích jako Jihomoravský nebo Středočeský se pohybují kolem 6,4 respektive 5,7 milionu Kč. Nejlepší cenovou dostupnost nabízí Ústecký a Karlovarský kraj.

Co si z článku odnést:

- Daň z nemovitých věcí se platí každoročně za vlastnictví nemovitosti a je příjmem obce.

- Daň z prodeje nemovitosti je jednorázová daň z příjmu, kterou platí prodávající, pokud není od platby daně osvobozen.

- Poplatníkem daně z nemovitých věci je vlastník nemovitosti k 1. lednu daného roku.

- Výše daně z nemovitých věcí s odvíjí od typu a velikosti nemovitosti, přičemž se uplatňují zákonné sazby a místní koeficienty.

- Daň z nemovitých věcí se obvykle platí jednorázově do 31. května, ale částku nad 5 000 Kč lze rozdělit do dvou stejných splátek splatných do 31. května a 30. listopadu.

- Daň z příjmu se platí ze zisku z prodeje nemovitosti, pokud nejsou splněny podmínky pro osvobození.

- Osvobození od daně se vztahuje pouze na fyzické osoby a závisí na délce vlastnictví, bydlení nebo použití zisku na vlastní bydlení.

- Pokud je příjem osvobozen díky investici do vlastního bydlení, je nutné to oznámit správci daně.

- Základ daně tvoří rozdíl mezi příjmem z prodeje a uznatelnými výdaji. Daňové sazby jsou 15 % nebo 23 % podle výše zisku.

- Nepřiznání zdanitelného příjmu vede k doměření daně, pokutám a úrokům z prodlení, protože úřady sledují údaje z katastru.

Majitelé nemovitostí musí počítat s daňovými povinnostmi. Mezi hlavní patří daň z nemovitých věcí a daň z prodeje nemovitosti. Český stát vybírá daně spojené s vlastnictvím i prodejem nemovitostí prostřednictvím finančního úřadu od občanů i firem.

Rozdíl mezi daní z nemovitých věcí a daní z prodeje nemovitosti vysvětluje Miroslav Majer, CEO fintech startupu Hyponamiru.cz: „Hlavní rozdíl spočívá v předmětu a periodicitě daně. Daň z nemovitých věcí je majetková daň, kterou platí majitel nemovitosti opakovaně každý rok za to, že nemovitost vlastní. Daň z prodeje nemovitosti je jednorázová daň z příjmu, kterou platí majitelé v okamžiku prodeje nemovitosti, pokud nejsou od daně osvobozeni.“

Nyní se na jednotlivé typy daní podíváme podrobněji.

Daň z nemovitých věcí

Daň z nemovitých věcí patří mezi majetkové daně a platí ji každý vlastník nemovitosti. Odvádí se jednou ročně a je příjmem obce, na jejímž území se nemovitost nachází. V českém právním řádu ji upravuje zejména zákon č. 338/1992 Sb., o dani z nemovitých věcí, který stanovuje, co přesně podléhá zdanění a jak se určuje její výše. Samotný proces správy daně, podávání přiznání a placení pak vychází ze zákona č. 280/2009 Sb., daňového řádu.

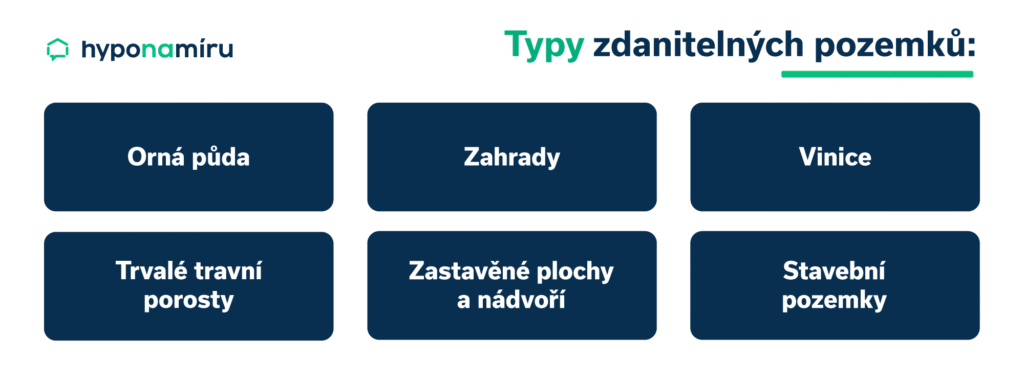

Co je předmětem daně z nemovitosti

Daň z nemovitých věcí se skládá ze dvou částí. Jedná se o daň z pozemků a daň ze staveb a jednotek. Každá z nich se vztahuje na jiný druh majetku.

Předmětem daně z pozemků jsou všechny pozemky na území České republiky zapsané v katastru nemovitostí.

Zdanění nepodléhají například pozemky, na nichž stojí zdanitelné stavby, nebo pozemky, které vlastní stát, církev či neziskové organizace a které slouží veřejnému účelu, například k obraně státu, dopravě nebo jako hřbitovy.

Předmětem daně ze staveb a jednotek jsou dokončené stavby a jednotky zapsané v katastru nemovitostí. Mezi nejčastější zdanitelné stavby patří:

- Rodinné domy

- Chaty a rekreační objekty

- Garáže

- Průmyslové stavby a sklady

Aby byla stavba nebo jednotka předmětem daně, musí být zapsána v katastru nemovitostí nebo užívána jako dokončená.

Kdo je poplatníkem daně z nemovitých věcí

Poplatníkem daně z nemovitých věcí je primárně vlastník nemovitosti. U pozemků se daň platí osobou zapsanou jako vlastník v katastru nemovitostí, u staveb a jednotek, například bytu nebo nebytového prostoru, platí daň vlastník stavby nebo jednotky. Rozhodující je stav k 1. lednu daného roku. Kdo je vlastníkem k tomuto datu, platí daň za celý rok.

Zákon však stanovuje i několik výjimek, kdy daň platí jiná osoba než vlastník.

Poplatníkem může být:

- Stavebník s právem stavby – pokud je zřízeno právo stavby, platí daň stavebník, nikoli vlastník pozemku.

- Nájemce nebo pachtýř – u některých pozemků ve vlastnictví státu nebo Pozemkového fondu ČR, například u dlouhodobých zemědělských nájmů.

- Uživatel nemovitosti – pokud vlastník není znám, platí daň ten, kdo nemovitost skutečně užívá.

- Spoluvlastníci – při spoluvlastnictví platí daň všichni spoluvlastníci společně a nerozdílně, nebo se mohou dohodnout, že daň zaplatí jeden z nich za všechny.

Stručně řečeno, daň platí ten, kdo má k nemovitosti nejbližší vlastnický nebo užívací vztah k začátku roku.

Výpočet daně z nemovitých věcí

Výše daně z nemovitých věcí závisí na typu nemovitosti a její velikosti. Celková daň se skládá ze součtu daně z pozemků a daně ze staveb a jednotek.

Daň z pozemků

Základ daně u pozemků závisí na jejich typu a velikosti. U stavebních a ostatních pozemků se základ daně určuje podle skutečné výměry v metrech čtverečních. U zemědělských a lesních pozemků se používá cena stanovená státem podle oficiální metodiky, tzv. bonitovaná půdní cena.

K základní hodnotě se přidává sazba daně stanovená zákonem a koeficienty, které upravují výslednou částku. Jeden z hlavních koeficientů je místní koeficient, který stanovuje obec. Ten umožňuje obci daň mírně zvýšit nebo snížit podle místních podmínek, například podle charakteru území nebo vybavenosti obce. Další koeficienty zohledňují například velikost obce.

Daň ze staveb a jednotek

Základem daně u staveb je zastavěná plocha v metrech čtverečních. U zdanitelných jednotek (bytů a nebytových prostor) je základem daně podlahová plocha, která se pro účely zdanění vynásobí koeficientem 1,2. Tato úprava zajišťuje srovnatelnost se zastavěnou plochou staveb.

K sazbě daně (která se liší podle typu stavby, např. dům, garáž, rekreační objekt) se připočítávají příplatky za další nadzemní podlaží.

Výsledná daňová povinnost se dále násobí místními koeficienty (koeficient dle velikosti obce a případný místní koeficient stanovený obcí), stejně jako u daně z pozemků.

Pro rychlé vyhledání aktuálních koeficientů můžete využít portál Moje daně Ministerstva financí ČR. Stačí vyplnit jednoduchý formulář a okamžitě zjistíte přesnou výši koeficientů.

Jak podat daňové přiznání k dani z nemovitosti

Daňové přiznání k dani z nemovitých věcí se podává místně příslušnému finančnímu úřadu, a to buď elektronicky, nebo v papírové podobě. Termín pro podání je do 31. ledna roku následujícího po roce, kdy jste nemovitost získali nebo nastala změna ovlivňující daň, například kolaudace či přístavba. Přiznání se podává na úřad, v jehož územní působnosti se nemovitost nachází.

Elektronická forma je doporučená a často povinná pro osoby s datovou schránkou nebo přístupem do portálu Moje daně. Přiznání vyplníte v interaktivním formuláři přímo na portálu, systém provede kontrolu a po odeslání je přiznání doručeno finančnímu úřadu.

Papírová forma je určena pro fyzické osoby bez datové schránky či přístupu do portálu Moje daně. Formulář lze stáhnout z webu Finanční správy nebo vyzvednout osobně na územním pracovišti finančního úřadu. Podání se provádí osobně na podatelně úřadu nebo poštou doporučeně na adresu finančního úřadu.

Daňové přiznání se podává pouze jednou při získání nemovitosti. V dalších letech finanční úřad vyměří daň automaticky a zašle platební údaje. Pokud dojde ke změně, například přístavbě nebo změně účelu užívání nemovitosti, je nutné podat nové přiznání do konce ledna následujícího roku a změnu v něm zohlednit.

Splatnost daně a způsob úhrady

Daň z nemovitých věcí se obvykle platí jednorázově do 31. května daného roku. Pokud je celková částka vyšší než 5 000 Kč, je možné ji rozdělit do dvou stejných splátek. První splátka je pak splatná do 31. května a druhá do 30. listopadu téhož roku.

Finanční úřad každoročně zasílá poplatníkům informace o výši daně a platební údaje, a to buď poštou, nebo do datové schránky či e-mailu. Tyto informace obvykle dorazí v průběhu dubna nebo začátkem května.

Co je daň z prodeje nemovitosti v ČR

Daň z příjmu při prodeji nemovitosti je jednorázová daň, která se počítá ze zisku vzniklého rozdílem mezi prodejní cenou nemovitosti a její původní kupní cenou, tedy částkou zaplacenou při jejím nabytí. Daň se uplatňuje, pokud nejsou splněny zákonem stanovené podmínky pro osvobození.

Majitelé nemovitostí se často ptají, jak vysoká je sazba daně z příjmu z prodeje nemovitosti v roce 2025, zda se platí daň z prodeje družstevního podílu nemovitosti nebo jak postupovat při prodeji pozemku a dani z prodeje nemovitosti. Odpovědi na různé otázky týkající se daně z příjmů naleznete na stránkách Finanční správy.

Osvobození od daně z prodeje nemovitosti

Před prodejem nemovitosti zjistěte, kdy je prodej nemovitosti od daně osvobozen. Osvobození od daně z příjmu při prodeji nemovitosti se vztahuje pouze na fyzické osoby. Firmy a právnické osoby nikdy osvobozeny nejsou a příjem z prodeje vždy zdaňují.

Fyzická osoba může být od daně osvobozena, pokud splní alespoň jednu z následujících podmínek:

Časový test

Příjem je osvobozen, pokud mezi nabytím a prodejem uplynula zákonem stanovená doba. Aktuálně jsou doby vlastnictví nemovitosti pro osvobození od daně následující:

- nemovitosti nabyté od 1. 1. 2021 je časový test 10 let,

- pro nemovitosti nabyté do 31. 12. 2020 je pro osvobození od daně potřeba vlastnit nemovitost alespoň 5 let.

Pokud nemovitost zdědíte, do této doby se započítává i vlastnictví předchozího majitele v přímé dědické linii.

Podmínka bydliště

Pokud jste v nemovitosti bydleli alespoň 2 roky bezprostředně před prodejem, příjem může být osvobozen. Stačí doložit faktické bydlení, například účty za energie.

Použití příjmu na vlastní bydlení

„Pokud nemovitost nevlastníte dostatečně dlouho a nebydlíte v ní, můžete být od daně osvobozeni, pokud celou částku získanou z jejího prodeje použijete na financování vlastní bytové potřeby, například na koupi bytu, stavbu domu nebo rekonstrukci,“ uvádí Ondřej Hradil, hypoteční specialista Hyponamiru.cz.

Naopak daň z příjmu musíte zaplatit, pokud nesplníte žádnou z výše uvedených podmínek nebo prodáváte nemovitost jako součást podnikatelské činnosti.

Oznámení finančnímu úřadu při osvobození daně z prodeje

Daň z příjmu z prodeje nemovitosti je osvobozena, pokud získané prostředky použijete na vlastní bytovou potřebu, například na nákup jiného bytu, stavbu nebo rekonstrukci. V takovém případě je potřeba tuto skutečnost oznámit finančnímu úřadu.

Podané oznámení má pouze informativní charakter. Jeho smyslem je informovat úřad, že jste obdrželi příjem, který by normálně podléhal zdanění, ale díky investici do bydlení je osvobozený. Oznámení musíte podat do termínu pro podání daňového přiznání za zdaňovací období (kalendářní rok), ve kterém jste příjem získali.

Pokud jste od daně z příjmu osvobozeni z důvodu splnění časového testu nebo podmínky bydlení, oznámení se nepodává.

Co je třeba před prodejem nemovitosti ověřit pro daň

Před prodejem nemovitosti je dobré zjistit, zda budete platit daň z příjmu, nebo zda splňujete podmínku pro osvobození. Pro snadnou orientaci si předem zkontrolujte následující:

- Ověřte si délku vlastnictví nemovitosti (časový test)

- Ověřte si splnění podmínky bydliště v nemovitosti

- Zjistěte, zda plánujete využít příjem z prodeje na vlastní bytovou potřebu

- Připravte si doklady k nákladům, pokud budete daň platit

- Ověřte, zda nemovitost není součástí podnikání či obchodního majetku

Výpočet daně z prodeje nemovitosti

Pokud nesplňujete podmínku pro osvobození od daně, potom musíte vypočítat daň z příjmu z prodeje nemovitosti. Jedná se o daň ze zisku, tedy rozdílu mezi prodejní cenou a pořizovací cenou nemovitosti.

Postup je následující:

- Určete základ daně

Základem daně je čistý zisk z prodeje. Vypočítá se jako rozdíl mezi příjmem z prodeje a prokazatelnými výdaji.

- Vypočítejte daň

Základ daně se zdaňuje příslušnou sazbou. U fyzických osob činí tato sazba 15 % z dosaženého zisku do výše 36násobku průměrné mzdy (v roce 2025 přibližně 1 676 052 Kč). Část zisku přesahující tuto hranici se zdaňuje sazbou 23 %.

Příklad: Jak vypočítat daň při prodeji domu

Nemovitost jste pořídili za 3 mil. Kč a prodali za 5 mil. Kč. Za zprostředkování prodeje jste zaplatili realitní kanceláři částku ve výši 150 tisíc Kč.

Základ daně (zisk) = 5 000 000 – (3 000 000 + 150 000) = 1 850 000 Kč

Daň k zaplacení (při 15% sazby daně z prodeje nemovitosti) = 1 850 000 × 0,15 = 277 500 Kč

Tuto částku uvedete do svého ročního daňového přiznání k dani z příjmu.

Jaké výdaje mohu uplatnit při prodeji nemovitosti

Při prodeji nemovitosti můžete snížit základ daně o náklady, které s nemovitostí přímo souvisely.

Mezi uznatelné výdaje při prodeji nemovitosti patří sem zejména:

- Pořizovací cena – částka, za kterou jste nemovitost původně koupili.

- Technické zhodnocení a rekonstrukce – investice, které zvyšují hodnotu nemovitosti, například přístavba, nová střecha nebo výměna oken v celém domě.

- Poplatky a daně při nabytí – například dřívější daň z nabytí nemovitosti, poplatky katastru, notářské služby.

- Náklady na prodej – provize realitní kanceláři, právní služby spojené s prodejem, znalecké posudky.

- Úroky z hypotéky – pokud jste je během vlastnictví neuplatnili jako odpočet v daňovém přiznání.

Tyto výdaje snižují váš zisk z prodeje a tím i částku, ze které se vypočítá daň z příjmu.

Termíny pro podání daňového přiznání z prodeje nemovitosti

Pro daň z příjmu z prodeje nemovitosti není žádný speciální formulář. Občané uvádějí příjmy z prodeje nemovitostí v rámci přiznání k dani z příjmů fyzických osob. Termín pro daňové přiznání prodeje nemovitosti se řídí standardními lhůtami pro podání daňového přiznání k dani z příjmů fyzických osob. Tyto lhůty jsou následující:

- Do 31. března následujícího roku – pro podání v listinné podobě nebo přes datovou zprávu bez autorizace

- Do 2. května následujícího roku – pro elektronické podání přes portál Finanční správy

- Do 1. července následujícího roku – pokud daňové přiznání zpracovává a podává daňový poradce, přičemž plná moc musí být doručena finančnímu úřadu před uplynutím standardní lhůty

Pokuty za neohlášení příjmu z prodeje nemovitosti

Pokud nepřiznáte příjem z prodeje nemovitosti, který měl být zdaněn, riskujete, že vás finanční úřad odhalí a zpětně vám daň doměří. Kromě samotné daně budete muset uhradit i sankce, které mohou být výrazné.

Patří mezi ně pokuta za porušení povinnosti a úrok z prodlení, který narůstá za každý den, kdy měla být daň zaplacena. Úřady mají přístup ke katastru nemovitostí, takže o prodeji se dozvědí snadno. Ve výsledku vás zatajení příjmu může stát mnohem víc než jeho poctivé přiznání.