Celkový objem poskytnutých hypoték dosáhl 12,9 mld. Kč, což představuje meziměsíční zvýšení o 21,8 % a meziroční nárůst až o 55,1 %. To značí nejvyšší aktivitu od června minulého roku.

Tento výsledek je srovnatelný s údaji z roku 2019, kdy bylo poskytnuto u hypoték jen o 1,4 mld. Kč více. Pozorujeme také nárůst v počtu nových úvěrových smluv. V srpnu bylo uzavřeno 4249 takových smluv, což je meziměsíční nárůst o 19,9 % a meziroční o 42,1 %. Zvýšení lze vidět i v průměrné hodnotě hypotéky, která poprvé od března předchozího roku překonala třímilionový limit a dosáhla 3,026 mil. Kč. To je meziroční růst o 254 tis. Kč.

Současně zaznamenáváme pokračující trend klesajících úrokových sazeb. Hypomonitor pro srpen uvádí průměrnou sazbu 5,78 %. Očekává se další pokles, což by mělo v budoucnu přispět k dalšímu zvýšení objemu hypoték.

Před zahájením výstavby či rozsáhlejší rekonstrukce nemovitosti už musíte mít připravenou projektovou dokumentaci. Ta velmi konkrétně a dopodrobna popisuje plánované stavební činnosti. Projekt obsahuje například architektonické a technické řešení stavby, plány rozvodů vody, odpadů, plynu a elektroinstalací, situační výkresy a technické zprávy.

Kromě projektu se vyplatí zpracovat i podrobný položkový rozpočet stavby. Při jeho sestavování se vychází z projektové dokumentace a za jeho vypracování zaplatíte u standardního rodinného domu kolem 15 tisíc korun.

Díky položkovému rozpočtu získáte velmi přesný obrázek o finanční náročnosti stavebního záměru. Rozpočet slouží především pro vaše plánování financí. Jednoduše si podle něj například spočítáte potřebnou výši hypotéky a finanční rezervy. Položkový rozpočet vám rovněž pomůže při kontrole výdajů za již odvedené stavební práce. Přesný finanční plán a důkladná správa peněz je pro zajištění vaší finanční stability klíčová.

Položkový rozpočet pro banku

Položkový rozpočet vyžadují v případě financování stavby hypotékou i banky. Ten je ovšem oproti podrobnému položkovému rozpočtu pro účely stavebníka výrazně jednodušší. „Když se obecně řekne položkový rozpočet, většina lidí si představí několikastránkový elaborát. Ovšem položkový rozpočet pro banky je obvykle v rozsahu jedné strany formátu A4, kde stavebník uvádí velmi obecně o jaké stavební práce se bude jednat. Banky tento rozpočet potřebují proto, aby posoudily, zda je částka na výstavbu nebo rekonstrukci dostačující a mohou tak s klientem řešit jeho záměr. Dále se rozpočet používá při ověřování využití finančních prostředků, kdy odhadce banky kontroluje, do jaké míry bylo prostavěno dle uvolněných peněz,“ vysvětluje Miroslav Majer, CEO fintech startupu hyponamíru.cz.

Co položkový rozpočet obsahuje?

V rozpočtu pro banku je třeba určit záměr, tedy zda plánujete výstavbu nové nemovitosti nebo rekonstrukci. Nutná je rovněž základní identifikace místa stavby a stavebníka.

Dále rozpočet pro bankovní hypotéku obsahuje výčet hlavních stavebních prací, mezi ně patří například zemní práce, svislé a vodorovné konstrukce, tepelné izolace, výplně otvorů, úpravy vnitřních a vnějších povrchů, podlahy klempířské konstrukce a podobně.

Pokud jste si spolu projektovou dokumentací nechali vypracovat i podrobný položkový rozpočet, využijte ho při sestavování rozpočtu pro banku. V případě, že ho nemáte, můžete oslovit profesionálního rozpočtáře staveb. Cena zjednodušeného rozpočtu obvykle nepřekročí 5 tisíc korun.

Rozpočet si můžete sestavit i svépomocí. V takovém případě získáte položkový rozpočet zdarma. Miroslav Majer k tomu doplňuje: „Bance není třeba předkládat rozpočet takzvaně s kulatým razítkem. Položek v rozpočtu pro banku je jen pár a nemusíte se obávat ho sestavit sami. Je potřeba vždy vyplnit jen položky, které se vás týkají a uvést co konkrétně chcete realizovat. Pokud si nejste jisti, požádejte o pomoc vašeho stavaře či stavební firmu, který vám pomůže zorientovat se v cenách materiálů a potřebných pracích. Na konci dokumentu je zpravidla sumář nákladů. Zde také uvedete, kolik vlastních zdrojů na stavbu použijete. Klidně můžete uvést i nulu.“

Rozpočet pro novostavbu a rekonstrukci se liší pouze v rozsahu stavebních prací. U rekonstrukce není například potřeba hloubit základy, budovat základovou desku nebo stavět obvodové zdi. Při celkové rekonstrukci domu takzvaně od základu jsou ovšem oproti novostavbě rozdíly jen minimální.

Jak vytvořit položkový rozpočet pro hypotéku?

Pokud si vytváříte položkový rozpočet pro hypotéku sami, při zpracování dokumentu si vystačíte s běžnými kancelářskými aplikacemi jako je Excel a Word. Samozřejmě můžete použít jen kalkulačku, tužku a obyčejný papír.

Výhodou zpracování rozpočtu v počítači je, že můžete provádět jednoduše a rychle případné úpravy, rychlé součty jednotlivých údajů a rovněž také pohodlně sdílet vytvořený dokument. Profesionální rozpočtáři staveb využívají specializovaný software.

Zajímá vás, kolik stojí základní stavební materiály? Vývoj cen stavebních materiálů můžete sledovat na webových stránkách společnosti ÚRS CZ.

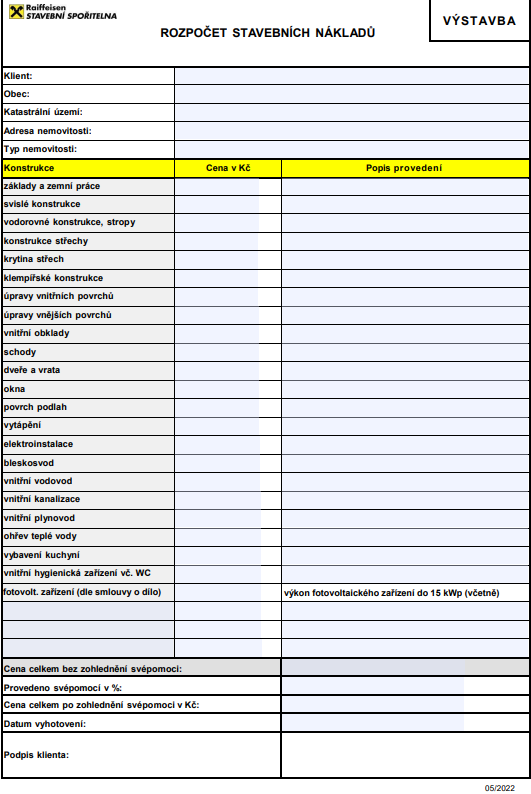

Rozpočet pro hypotéku (vzor)

Při sestavování položkového rozpočtu pro banku se můžete inspirovat i na internetu. Jako příklad uvádíme rozpočet stavebních nákladů od Raiffeisenbank. Úspěšný rozpočet pro hypotéku může vypadat například takto.

Počítejte s finanční rezervou

Výstavba i rekonstrukce nemovitosti je nákladná. Při sestavování rozpočtu vždy počítejte s dostatečnou financí rezervou. Zejména u rekonstrukcí starších rodinných domů se často objevují problémy, se kterými se dopředu nepočítalo.

Dům například nemá dostatečně pevné základy a je nutné ho kompletně podbetonovat, k zastavení spodní vody je nutné provést nákladné podřezání celého domu, krovy jsou ztrouchnivělé… To jsou jen některé příklady z praxe, které výrazně zvyšují původní cenu. Vícepráce vždy znamenají další peníze navíc.

Díru do rozpočtu mohou udělat i rostoucí ceny stavebních materiálů a prací. Své o tom ví Češi, kteří se rozhodli stavět či opravovat domy v letech 2021 a 2022.

„V posledních letech bohužel nastávali situace, kdy rozpočet vlivem extrémního růstu cen stavebního materiálu neseděl o více než 100 procent. Ovšem to není příběh dneška, kdy se sektor stavebnictví pomalu dostává do útlumu a ceny klesají. Rizikem bez ohledu na dobu je, že mnohdy nedohlídneme na všechny aspekty výstavby a v průběhu může padnout několik rozhodnutí, které stavbu prodraží,“ uvádí Miroslav Majer.

Pro všechny případy je důležité mít v záloze finanční rezervu. Jak plánovat rezervu na neočekávané výdaje v rámci hypotečního rozpočtu? Miroslav Majer doporučuje následující: „Vezměte si vyšší hypotéku a vytvořte si pohodlný finanční polštář. Až 20 procent z úvěru nemusíte ve finále vyčerpat“.

Víte, že hypotékou je možné financovat jak koupi rozestavěné nemovitosti, tak i výdaje na její dokončení?

Splátka hypotéky a úroková sazba

Jaký vliv má úroková sazba na položkový rozpočet při hypotéce? Zásadní! Vyšší úroková sazba hypotéky totiž znamená i vyšší měsíční splátku úvěru. Může se stát, že při rychlejším růstu úrokových sazeb na potřebnou výši hypotéky nedosáhnete. V současné době je ovšem pravděpodobnost dalšího zvyšování úrokových sazeb u hypoték poměrně malá.

„Inflace v České republice pozvolna ustupuje a centrální banka může již na podzim letošního roku přistoupit ke snížení základních úrokových sazeb. Na tento pokles budou postupně reagovat i banky poskytující hypotéky,“ doplňuje Miroslav Majer.

Při sjednávání hypotéky je třeba zvolit takovou výši měsíční splátky, kterou bezpečně zvládnete splácet. Sazba totiž není po celou dobu splácení hypotéky neměnná. Po vypršení sjednané doby fixace vám banka nabídne aktuální tržní sazbu. Pokud úrokové sazby vzrostly, zvýší se i měsíční splátka úvěru.

Přečtěte si jakou roli hraje položkový rozpočet při hypotéce, kdy nemusíte bance při čerpání dokládat žádné faktury.

Kdy bance předložit rozpočet

Rozpočet se dodává bance jako jeden z prvních dokumentů po podání žádosti o hypotéku. Na základě rozpočtu pak může odhadce provést fyzickou dohlídku záměru.

Při výstavbě či rekonstrukci bedlivě sledujte své výdaje a příjmy. Jedině tak udržíte vaše osobní finance zdravé.

Neúčelová část hypotéky

V rámci hypotéky je možné využít i takzvanou neúčelovou část, která se pohybuje v závislosti na zvolené bance mezi 20 a 40 procenty z celkové výše úvěru. Omezena může být rovněž horní hranice (např. je nastavena do výše 1 milionu korun).

„Když neúčelovou část hypotéky využijete, jsou tyto peníze čerpány až jako poslední. Při čerpání hraje prim ukazatel LTV, tedy poměr mezi výší poskytnutého hypotečního úvěru a zástavní hodnotou nemovitosti. Když je zástava dostatečně vysoká, může banka uvolnit všechny prostředky i z neúčelové části jednorázově,“ doplňuje Miroslav Majer.

Co dělat, když hypotéka nestačí?

Zejména v posledních dvou letech se hodně lidí ocitlo v situaci, kdy peníze z hypotéky na plánovanou výstavbu či rekonstrukci nemovitosti nestačily. Možností „dofinancování“ stavby je více. Můžete se například poradit s hypotečním specialistou a eventuálně navýšit současný úvěr. Zpravidla je zapotřebí vzít si alespoň o 500 tisíc korun navíc, aby si banka nic neúčtovala.

Pokud ovšem máte sjednanou hypotéku s výhodným úrokem v blízkosti dvou procent, refinancování se při současných úrokových sazbách na trhu nevyplatí. Miroslav Majer v tomto případě nabízí následující řešení: „Výhodnější je vzít si druhou hypotéku na nemovitost. Ovšem pozor, musíte si ji sjednat u stejné banky! Nemůžete mít totiž zástavu od dvou různých bank.“

Pokud žádné z uvedených řešení není možné, zvažte využití nezajištěných úvěrů jako jsou úvěry ze stavebního spoření nebo běžné spotřebitelské úvěry. Spotřebitelské úvěry mají ovšem podstatně kratší maximální dobu splatnosti (pozn. obvykle do 10 let) a navíc vám mohou velmi komplikovat bonitu.

K dofinancování výstavby či rekonstrukce je možné samozřejmě využít i úspory širší rodiny (např. rodiče či jiní příbuzní).

Doba čerpání hypotéky

Při výstavbě nebo rekonstrukci nemovitosti je limitující čas. Peníze z hypotéky totiž nemůžete čerpat libovolně dlouhou dobu. Maximální dobu pro vyčerpání celé hypotéky stanovují banky nejčastěji na 2 roky. Následně po dočerpání máte 6 měsíců na prokázání proinvestovaných finančních zdrojů.

„S bankou je možné se dohodnout na prodloužení doby čerpání. Tato služba ovšem bývá zpoplatněna částkou ve výši přibližně 5 000 korun za dodatek ke smlouvě. Získat můžete dalších 6 měsíců na čerpání, ovšem nejedná se o nárokovou věc a záleží na posouzení konkrétní banky,“ upozorňuje Miroslav Majer.

Výhody a nevýhody postupného čerpání hypotéky

Při výstavbě a rekonstrukci jsou peníze z hypotéky čerpány postupně. Postupné čerpání přináší určité výhody i nevýhody.

Hlavní výhodou postupného čerpání hypotéky je nízká měsíční splátka úvěru, protože po dobu čerpání platíte pouze úroky z vypůjčených peněz. To ocení především rodiny, které si během výstavby nebo rekonstrukce platí jiné bydlení.

Nevýhodou naopak je, že si prodlužujete dobu splácení hypotéky, neumořujete dluh a zvyšujete si tedy celkovou částku zaplacenou na úrocích.

Způsob čerpání je vhodné probrat s hypotečním specialistou. Společně tak dojdete k řešení, které bude finančně nejvýhodnější.

Hyponamíru, specialista na online hypotéky a online refinancování hypoték, vám přináší již osmý díl HypoNews, vašeho průvodce světem hypoték. Provázet vás bude online CEO hyponamíru Miroslav Majer ?.

V první polovině roku 2023 nenastal očekávaný rozmach na trhu s nemovitostmi. Přestože prodeje mírně vzrostly, nejedná se o zásadní zvrat. Kupující stále drží kontrolu a mohou vyjednávat o ceně. Návrat na vrchol trhu stále zůstává vzdáleným cílem. Zrušení parametru DSTI, které Česká národní banka provedla, by mohlo pomoci, ale vysoké úrokové sazby zůstávají překážkou. Očekává se, že sazby budou klesat koncem letošního roku, ale jen mírně. Více informací k tématu najdete v článku Velký průzkum realitního trhu v prvním pololetí roku 2023.

Co se týče hypotéky na dřevostavbu, volba stavebního materiálu ovlivní možnost získání úvěru. Výstavba zděného domu trvá oproti dřevostavbě pomalu. Ovšem u dřevostavby se vyžadují vyšší zálohy pro realizační firmu a je obtížnější získat úvěr bez zástavy. Více v našem článku Čerpání hypotéky pro dřevostavbu.

Podpora ekologického bydlení je aktuální trend. Zateplení, rekuperace a solární panely umožňují žádost o dotace nebo získání tzv. zelené hypotéky s nižší úrokovou sazbou až o 0,2 % pro energeticky úsporné projekty. Můžete mít nárok na tuto hypotéku i vy? Dozvíte se v článku Zelená hypotéka na úsporné bydlení.

Témata

- Velký průzkum realitního trhu v prvním pololetí roku 2023

- Čerpání hypotéky pro dřevostavbu

- Zelená hypotéka na úsporné bydlení

Skokové zdražení energií donutilo Čechy k hledání úspor. Mnozí majitelé rodinných a bytových domů se pustili do zateplování fasád, výměny oken, nahrazování vysloužilých elektrických spotřebičů a svítidel za moderní úsporné nebo instalací fotovoltaických elektráren a tepelných čerpadel. Vysoké účty za elektřinu a plyn stojí rovněž za změnou dosavadních návyků domácností. Lidé například zbytečně nepřetápějí své domovy a také se snaží snižovat spotřebu elektrické energie.

„Pořízení energeticky úsporného bydlení je správnou volbou pro budoucnost, i když vyžaduje vyšší počáteční investici. Například instalace dnes velmi oblíbené fotovoltaické elektrárny vyjde na statisíce. Některé tuzemské banky dnes nabízejí takzvané zelené, eko či udržitelné hypotéky, které jsou určeny k financování těchto investic. K financování energeticky úsporného bydlení je možné využít nejen bankovní hypoteční úvěr či úvěr od stavební spořitelny, ale také státní dotaci z programu Nová zelená úsporám,“ uvádí k možnostem financování Miroslav Majer, CEO fintech startupu hyponamíru.cz.

Vyplatí se úsporné bydlení?

S provozem nemovitosti se pojí řada nutných výdajů. Majitelé rodinných domů i bytů vydají nejvyšší částku za vytápění a ohřev teplé užitkové vody. Počítat je nutné také s pravidelnými platbami za odvoz odpadu, údržbu domu nebo příspěvky do fondu oprav (pozn. u majitelů bytových jednotek).

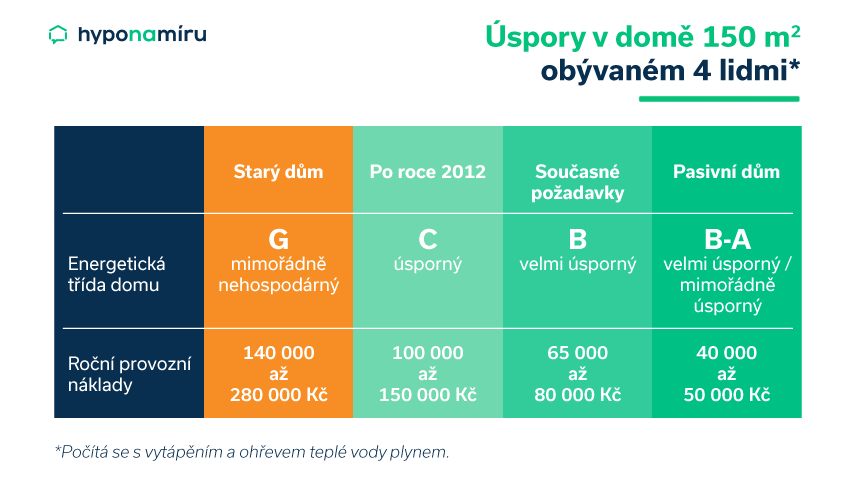

Celkové provozní náklady výrazně ovlivňuje energetická náročnost stavby. Rozdíl v provozních nákladech mezi pasivním domem a nehospodárnou budovou je obrovský. K demonstraci úspor využijeme výpočet z publikace Úsporný dům od ČSOB. V případě rodinného domu o rozloze 150 m2 užívaného čtyřmi osobami se roční provozní náklady pohybují mezi 40 a 50 tisíci korunami. Provoz starého nehospodárného domu vyjde ročně až na 280 tisíc korun. Bydlení v energeticky úsporné nemovitosti je tedy výrazně levnější.

Roční provozní náklady nemovitosti

Zdroj: Publikace Úporný rodinný dům od ČSOB

Sledujte hodnoty na energetickém štítku

Při pořizování nemovitosti je důležité sledovat hodnoty na štítku průkazu energetické náročnosti budovy. Je na něm uvedeno například to, kolik energie je v domě třeba na vytápění, chlazení, nucené větrání, úpravu vlhkosti, přípravu teplé vody a osvětlení. Díky těmto informacím získáte přesnější představu o tom, kolik zaplatíte za roční provoz nemovitosti.

Miroslav Majer k tomu dodává: „Na pozoru se musí mít především zájemci o starší rodinné domy. Tyto nemovitosti jsou často velmi nehospodárné a vyžadují tedy vyšší budoucí investice. Při financování hypotékou je třeba dopředu zvážit, zda se vyplatí rekonstrukce nebo demolice a výstavba nového domu. Pokud je výhodnější rekonstrukce, je nutné určit dostatečně vysokou částku na potřebné opravy a modernizaci.“

Jak dosáhnout úspor?

U novostaveb je nízká energetická náročnost standardem. Od ledna 2022 je možné stavět pouze rodinné domy klasifikované jako velmi úsporné (pozn. stupeň B).

V případě starších nemovitostí je možné snížit energetickou náročnost stavby investicí do zateplení střechy, fasády a výměny oken. Kvalitní izolací je možné snížit tepelné ztráty o více než 70 procent. Nová okna mají až 4x nižší tepelné ztráty. Výdaje za vytápění domu a ohřev vody je možné výrazně snížit také instalaci tepelného čerpadla spolu s fotovoltaickou elektrárnou.

Při výběru hypotéky na bydlení, které je udržitelné a energeticky úsporné se neváhejte obrátit na nezávislé hypoteční specialisty hyponamíru.cz. Srovnají za vás aktuální nabídky na trhu pomohou s výběrem té nejvýhodnější.

Úvěry na bydlení

Investice do ekologického a udržitelnému bydlení dnes podporuje hned několik bank. „Například Česká spořitelna nabízí produkt s označením Hypotéka pro budoucnost, Komerční banka má v nabídce Hypotéku na udržitelné bydlení, Hypoteční banka Hypotéku na úsporné bydlení a Banka Creditas Udržitelnou hypotéku,“ vyjmenovává Miroslav Majer.

Podmínky získání hypotéky

K získání hypotéky je nutné splnit zejména základní požadavky pro získání úvěru. Zájemce o hypoteční úvěr musí především prokázat dostatečnou bonitu, mít dostatečně vysoký příjem a samozřejmě dobrou úvěrovou historii.

U takzvaných udržitelných hypoték si banky určují další specifické požadavky, které je nutné splnit pro získání nabízených výhod.

K čemu slouží udržitelné hypotéky

Obecně jsou tyto hypotéky určeny k financování ekologicky šetrného bydlení. Peníze je možné využít jak na pořízení novostavby spadající do energetické kategorie A nebo B, tak rekonstrukci starší nemovitosti (pozn. rekonstrukcí je dosaženo nižší energetické náročnosti).

Z těchto úvěrů lze financovat například zateplení budovy, pořízení tepelného čerpadla, fotovoltaické elektrárny, zelené střechy nebo řízené větrání s rekuperací. Banky u udržitelných hypoték nabízejí výhodnější úrokovou sazbu a některé další výhody.

Výhody udržitelné hypotéky

Jednotlivé banky poskytující udržitelné hypotéky nabízejí zájemcům různé výhody. V současné době, kdy se sazby hypoték drží na historických maximech, je nejlákavější zvýhodněná úroková sazba. Nečekejte ovšem žádnou výraznou slevu v řádu jednotek procent.

Nabídka od ČSOB

V rámci akce nabízí ČSOB do 3. září 2023 u Hypotéky na úsporné bydlení pevnou úrokovou sazbu na tři roky od 5,94 procenta p.a., a to pro úvěry do 70 procent hodnoty nemovitosti.

Další vybrané výhody:

- Sleva 30 % na pojištění nemovitosti Náš domov, které ochrání i solární panely, rekuperaci, tepelné čerpadlo a další technologie

- Sleva 30 % na zhotovení energetického štítku

- Podání žádosti online přes ČSOB Smart nebo Internetové bankovnictví

Nabídka Komerční banky

Komerční banka u Hypotéky na udržitelné bydlení slibuje roční úrokovou sazbu ve výši 5,79 procenta. Na výhodnou úrokovou sazbu ovšem dosáhnete pouze při splnění několika dalších podmínek. Příjmy musíte zasílat na účet vedený v Komerční bance, budete si muset také uzavřít smlouvy o životním pojištění a pojištění nemovitosti u Komerční pojišťovny a nemovitost k zajištění úvěru musí spadat do energetické třídy A nebo B.

Další vybrané výhody:

- Výhodnější sazba o dalších 0,1 % při sjednání v MojeBanka

- Snížení úrokové sazby s pojištěním od Komerční pojišťovny

- Až 800 000 Kč navíc i na to, co běžná hypotéka nepokryje

Nabídka Banky Creditas

Banka Creditas nabízí u Udržitelné hypotéky snížení sazby o 0,1 procentního bodu oproti standardní sazbě na rekonstrukci. Zdarma máte také úhradu mimořádné splátky ze státní dotace.

Další vybrané výhody:

- Garance sazby na 30 dní bez návštěvy pobočky

- Možnost sjednat neúčelové čerpání až do výše 30 % z částky vyčerpané na rekonstrukci (pozn. maximálně 1 milion korun)

- Mimořádná splátka zdarma – kdykoli můžete splatit jakoukoli částku úvěru

Nabídka České spořitelny

Česká spořitelna láká u Hypotéky pro budoucnost na velké slevy na poplatcích. Ušetřit můžete až 15 900 korun. Získáte například odhad nemovitosti zdarma, banka za vás zaplatí poplatek za vklad zástavní smlouvy do katastru nemovitostí a zdarma můžete ze získané státní dotace splatit až 10 procent hypotéky. Výhodou je i tým specialistů, kteří poskytují informace k možnostem v oblasti dotací.

Další vybrané výhody:

- Můžete zdarma čerpat až o 500 tisíc korun víc nad aktuální hodnotu nemovitosti

- Můžete využít pojištění nemovitosti a domácnosti se slevou až 45 % po celou dobu trvání pojistné smlouvy

- Zdarma můžete měnit výši splátek, nebo dokonce splácení na 3 měsíce přerušit

Nevýhody udržitelné hypotéky

Někteří zájemci o udržitelnou hypotéku mohou považovat úrokové zvýhodnění za příliš nízké. Překážkou může být i nutnost sjednání a využívání dalších produktů z portfolia banky. „Při výběru hypotéky je třeba vždy zohlednit individuální potřeby žadatele o úvěr. Proto se vyplatí srovnat aktuální nabídky na trhu a porovnat komplexně veškeré podmínky nabízených hypoték,“ doporučuje na závěr Miroslav Majer.

Dřevo je ve stavebnictví nepostradatelné. Z tohoto přírodního materiálu si můžete postavit nejen pergolu, zahradní domek nebo roubenku k rekreaci, ale také rodinný dům pro trvalé bydlení. Domy z materiálů na bázi dřeva mají v Česku stále menšinové zastoupení. Podle údajů Českého statistického úřadu byl v roce 2022 jejich podíl na celkovém počtu nově postavených rodinných domů zhruba 14%. Nové rodinné domy mají tedy převážně zděnou nosnou konstrukci z pálených cihel nebo pórobetonu.

„Banka poskytující hypotéku se vždy zajímá o financovanou stavbu. V případě výstavby zděného rodinného domu je hypoteční úvěr čerpán postupně podle stupně rozestavěnosti. U dřevostaveb a modulárních domů probíhá výroba u dodavatele a dům je na pozemku už jen zkompletován. Průběžné čerpání hypotečního úvěru v průběhu výroby domu v hale není možné. Možnosti financování těchto staveb ovšem existují,“ uvádí Filip Křivánek, hypoteční specialista fintech startupu Hyponamíru.cz.

Co je dřevostavba a modulární dům

K výstavbě rodinného domu jsou využívány různé stavební materiály. V případě dřevostaveb je převažujícím stavebním prvkem čisté přírodní dřevo (např. smrkové, jedlové) a materiály na bázi dřeva (např. OSB desky).

V posledních letech jsou velmi oblíbené montované sendvičové dřevostavby. Jednotlivé části domu jako jsou obvodové stěny, vnitřní příčky, podlaha, strop a střecha jsou předem vyrobeny v továrně a následně smontovány na stavbě. Hlavní předností těchto staveb je rychlost výstavby, nižší pořizovací cena oproti zděným domům a velmi dobré tepelně izolační vlastnosti stavby.

K trvalému bydlení mohou sloužit také různé modulární rodinné domy. Dodavatel vám v tomto případě doveze na pozemek již smontovaný dům a umístí ho na předem připravené místo. Tuto možnost ocení především lidé, kteří potřebují velmi rychle bydlet a nechtějí sousedy zatěžovat stavební činností. Výhodou modulárních staveb je také možnost jejich dalšího rozšiřování.

Je rozdíl mezi financováním cihlového domu a dřevostavby?

Hypotéka na stavbu domu z cihel, pórobetonu či litého betonu a hypotéka na dřevostavbu se liší v čerpání úvěru. Stavba zděného domu probíhá postupně a zabere minimálně rok. Na začátku se sestaví rozpočet a provede se odhad budoucí ceny domu. Poté postupně čerpáte peníze z přiděleného úvěru formou záloh. Jakmile určitou částku prostavíte, doložíte bance faktury nebo odhadce posoudí aktuální stav. Banka následně uvolní další prostředky na stavbu.

Filip Křivánek k tomu doplňuje: „Dřevostavby či modulární domy jsou dodány na pozemek ve velkých stavebních dílech nebo dokonce v jednom celku, kde se během pár dní dokončí. Na místě stavby tedy nelze objektivně vyhodnocovat míru rozestavěnosti a peníze z hypotéky tudíž není možné postupně uvolňovat na základě faktur či kontrol odhadce. Čerpání hypotéky na dřevostavbu či modulární dům probíhá jiným způsobem.“

Jak probíhá čerpání hypotéky na dřevostavbu nebo modulární dům?

Postup financování dřevostavby hypotékou je obdobný jako u zděného domu. Na začátku se neobejdete bez rozpočtu a odhadu budoucí ceny nemovitosti. Dodavatelé dřevostaveb a modulárních domů obvykle mohou nabízet jak kompletní stavby na klíč, tak i stavby k dokončení svépomocí.

„Některé banky umožňují čerpání prostředků z hypotéky přímo na účet stavební firmy na základě smlouvy o dílo. Při financování výstavby dřevostavby nebo modulárního domu je tedy najít vhodnou banku. Důležitý je rovně výběr zhotovitele stavby. Vyplatí se oslovit zavedené dodavatele, kteří mají s výstavbou mnohaleté zkušenosti a jsou členy například Asociace dodavatelů montovaných domů. Při výběru způsobu financování se vyplatí využít zkušeností nezávislých hypotečních specialistů. Poradí vám nejen s výběrem vhodné banky, ale také například s rozvržením čerpání vlastních financí,“ dodává Filip Křivánek.

Dokumenty od dodavatele stavby k získání hypotéky na dřevostavbu:

- Studie vybraného rodinného domu

- Závazná cenová nabídka

- Smlouva o dílo

- Smlouva o budoucí smlouvě a zřízení zástavního práva

Výhodou je vlastní stavební pozemek

Samotná stavba domu není jediným výdajem. Než začnete plánovat stavbu dřevostavby nebo modulárního domu, musíte mít vhodný pozemek. Výhodou je, pokud už pozemek vlastníte. Pokud má dostatečnou hodnotu, poskytnete ho bance do zástavy a peníze z hypotéky využijete na financování výstavby domu.

Jak na dřevostavbu? Začněte výběrem vhodného pozemku a dodavatele stavby. Do rozpočtu nezapomeňte započítat výdaje za zavedení sítí na pozemek, terénní úpravy a vybudování základové desky.

Další možnosti financování dřevostavby

V případě, že není možné získat klasickou hypotéku, nabízí se zvážit další možnosti financování. V úvahu přichází například ručení za hypotéku jinou nemovitostí, předhypoteční úvěr nebo úvěr od dodavatele stavby. Jednotlivé možnosti si nyní probereme podrobně. Podobně se dá řešit také financování tinyhousu – malého domku, který může a nemusí být připevněný k zemi. Podívejte se, zda je možné financovat tiny house hypotékou.

Zástava jiné nemovitosti

Pokud vlastníte jinou nemovitost zapsanou v katastru nemovitostí (např. byt, rodinný dům), můžete ji využít jako zástavu pro banku. Tímto způsobem lze vyřešit hypotéku na dřevostavbu nebo modulárního domu velmi jednoduše. „Po získání souhlasu je možné ručit například nemovitostí rodičů. Po dokončení výstavby je možné vyměnit zástavu a ručit nově postaveným domem,“ doplňuje Filip Křivánek.

Předhypoteční úvěr na dřevostavbu

K financování dřevostavby nebo modulárního domu je možné využít také předhypoteční úvěr. Jedná se o úvěr, který není zajištěn zástavním právem. Sjednává se společně s klasickou hypotékou, kterou je po splnění podmínek pro získání hypotéky splacen. Filip Křivánek k tomu dodává: „Předhypoteční úvěr je vždy časově omezen. Obvykle do jednoho roku musí být financovaná nemovitost zapsána do katastru nemovitostí, aby na ní mohla banka zřídit zástavní právo. Po dobu splácení předhypotečního úvěru se platí pouze úroky z úvěru a nesplácí se jistina.“

Dodavatelský úvěr

Velké stavební společnosti mohou zájemců o dřevostavbu či modulární dům nabídnout dodavatelský úvěr. V praxi toto financování probíhá tak, že nejdříve složíte určitou zálohu. K tomu můžete využít připravené vlastní zdroje. Druhou a případné další platby si s dodavatelem dohodnete až ve fázi, kdy je stavba zapsaná v katastru nemovitostí. V tomto okamžiku již financování hypotékou nic nebrání.

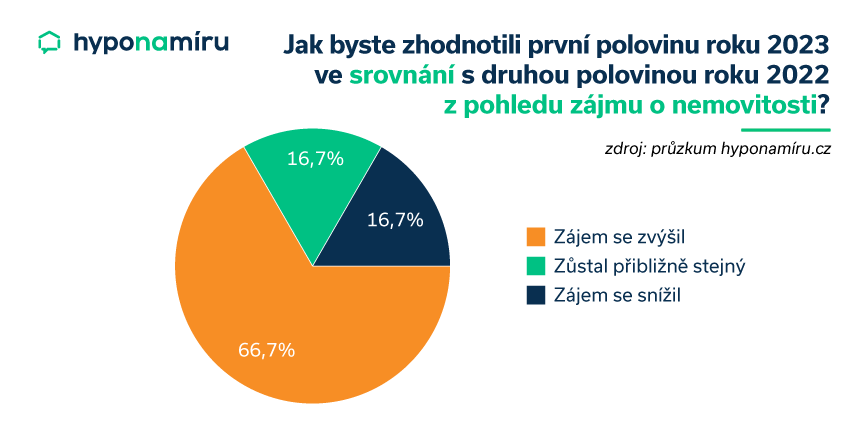

V prvním pololetí letošního roku zaznamenaly tuzemské realitní kanceláře rostoucí poptávku po bytech a rodinných domech. Potvrzují to data aktuálního průzkumu fintech startupu hyponamíru.cz mezi zástupci vybraných realitních kanceláří v Česku. Dvě třetiny oslovených realitních makléřů v průzkumu uvádí, že oproti druhému pololetí loňského roku bylo zájemců o koupi vlastní nemovitosti více. Přibližně stejný zájem pociťuje 16,7 % dotázaných makléřů a stejné procento se setkalo s nižší poptávkou.

„Výraznějšímu oživení poptávky po nemovitostech stojí v cestě především přetrvávající vysoké úrokové sazby hypoték. V první polovině roku se úrokové sazby u nových hypotečních úvěrů pohybovaly v blízkosti šesti procent. Pozvolný pokles sazeb lze očekávat nejdříve v závěru tohoto roku. K oživení poptávky po nemovitostech může částečně přispět také deaktivace limitu DSTI ze strany ČNB. Na hypotéku má totiž šanci dosáhnout širší okruh zájemců,“ vysvětluje Miroslav Majer, CEO fintech startupu hyponamíru.cz.

Nemovitostí k prodeji stále přibývá

V současné době jsou ve výhodě kupující. Nabídka volných nemovitostí je velmi široká a zájemci o vlastní bydlení mohou vyjednávat o ceně. Zajímavé slevy poskytují zejména ti majitelé bytů a rodinných domů, kteří potřebují prodat svoji nemovitost co nejrychleji.

Během prvních šesti měsíců letošního roku se u poloviny oslovených realitních makléřů nabídka volných nemovitostí k prodeji rozrostla. Druhá polovina uvedla, že jejich nabídka zůstala v porovnání s předchozím pololetím přibližně stejná.

Miroslav Majer k průzkumu dodává: „U kupujících stále převažuje zájem o konkrétní nemovitosti z nabídky dané realitní kanceláře. Vyšší zájem byl oproti druhému pololetí loňského roku o vyhledání nemovitosti dle požadavků kupujícího. Lidé se mohou zajímat například o jednu konkrétní lokalitu, kde je i v současné době nabídka volných bytů či domů stále velmi omezená. Realitní makléři se mohou rovněž setkat s požadavkem najít konkrétní nemovitost do určité maximální ceny.“

Převažuje zájem o novostavby

Z průzkumu rovněž vyplynulo, že více než 83 % lidí mělo zájem o koupi nové nemovitosti. Ty oproti starším bytům a rodinným domům nevyžadují finančně náročné opravy či stavební úpravy a je možné se do nich brzy nastěhovat.

S poklesem zájmu ze strany kupujících se nyní potýkají i developeři. Aby dokázali rozestavěné nebo již dokončené nemovitosti prodat, nabízejí například parkovací místo, kuchyňskou linku či další vybavení zdarma.

Lidé se mohou setkat i se zvýhodněnou nabídkou financování. „Často je propagována hypotéka s garantovanou úrokovou sazbou, která je výrazně nižší než jsou aktuální sazby na trhu. Developer vám ovšem nezajistí výhodnější sazbu u banky, ale po určitou dobu vám kompenzuje rozdíl mezi slíbenou a skutečně sjednanou úrokovou sazbou. V tomto případě se vyplatí řádně spočítat skutečnou finanční úsporu,“ upozorňuje Miroslav Majer.

Nejžádanější jsou dlouhodobě byty ve městech. V tomto ohledu nedošlo k žádné výrazné změně ani v prvním pololetí letošního roku. Více než 83 % lidí mělo totiž zájem o koupi bytu právě ve městě. Na dalším místě byly podle průzkumu městské rodinné domy.

Od roku 2021 je patrná slábnoucí poptávka po rodinných domech v menších městech a na venkově. Důvodem mohou být například vyšší náklady na dopravu za prací, nákupy či studiem dětí. Klíčovou roli při výběru místa k trvalému bydlení hraje i občanská vybavenost. Extrémní inflace si na mnoha místech vybrala svou daň, zrušeny byly například malé prodejny potravin či hospody. V posledních letech se také zhoršuje dostupnost lékařské péče.

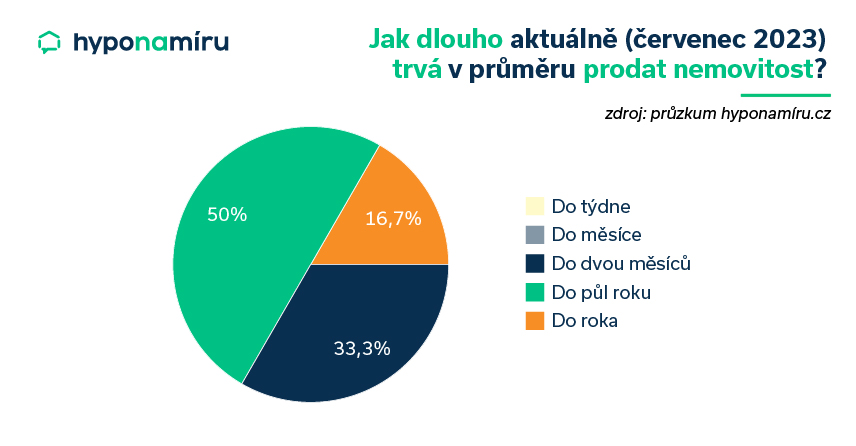

Doba prodeje se zkracuje

Mírné oživení na trhu realit se pozitivně promítlo i do doby prodeje nemovitosti. Podle oslovených realitních makléřů našla polovina nabízených bytů či rodinných domů svého kupce nejpozději do půl roku (pozn. ve druhém pololetí roku 2022 to bylo přes 72 %). Ve srovnání s druhým pololetím loňského roku přibylo také nemovitostí, které se prodaly do dvou měsíců (pozn. z 11 % na 33 %).

„Čechů plánujících pořídit si vlastní bydlení není oproti předchozím rokům mnoho. O jednu nemovitost se ve dvou třetinách případů uchází do 4 zájemců. Pouze u jedné třetiny nemovitostí se sejde 5 až 9 potenciálních kupujících,“ doplňuje k průzkumu Miroslav Majer.

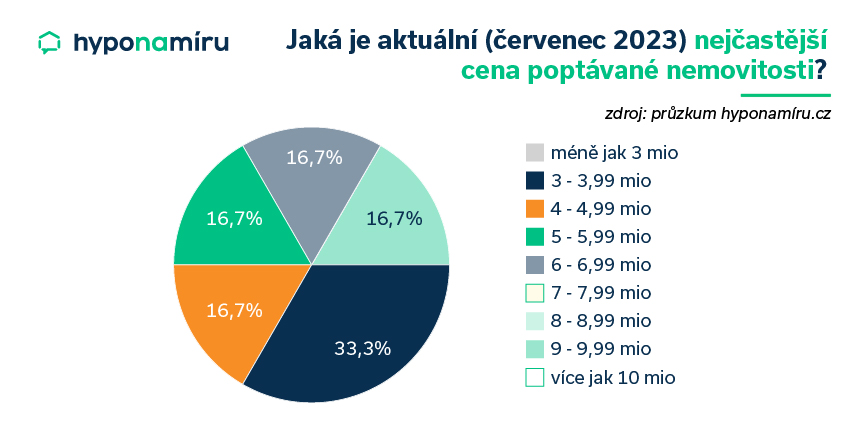

Češi hledají nemovitosti do 6 milionů

Co se týče kupní ceny nemovitosti, nedošlo oproti druhé polovině loňského roku k žádné zásadní změně. Nejžádanější byly nemovitosti v ceně do šesti milionů korun. Z průzkumu také vyplynulo, že nemovitosti nejčastěji kupují mladé rodiny či páry okolo 30 let nebo rodiny a páry okolo 50 let.

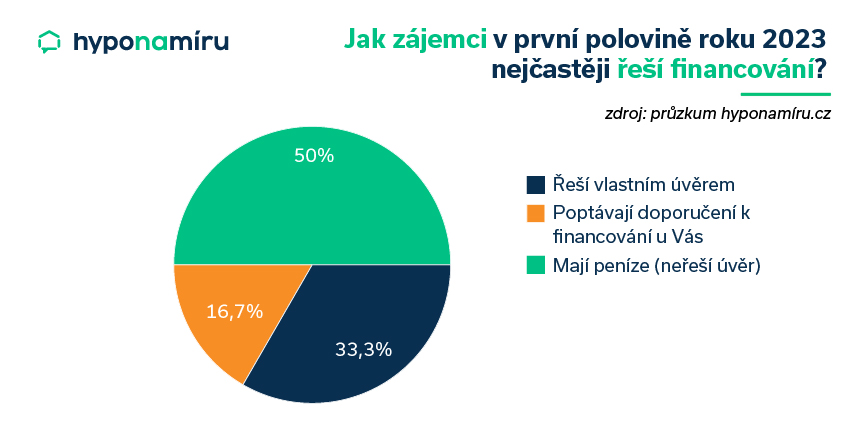

Kupující platí většinou hotově

Na realitním trhu byl v uplynulém pololetí značný počet kupujících s připravenou hotovostí. Oslovení realitní makléři uvedli, že polovina kupujících platila hotově bez využití úvěru. Přibližně tři z deseti zájemců financovali nákup úvěrem.

Miroslav Majer k tomu dodává: „Vysoký podíl kupujících s připravenou hotovostí naznačuje, že Češi stále využívají nemovitosti i jako alternativní investici. Při rychlé platbě je možné vyjednat zajímavou slevu. Po poklesu úrokových sazeb hypoték lze očekávat návrat kupujících na trh. S rostoucí poptávkou půjdou nahoru i ceny nemovitostí.“

Nemovitosti v druhé polovině 2023

Realitních makléřů jsme se zeptali, jaký vývoj na trhu nemovitostí očekávají v druhé polovině tohoto roku. Většina z oslovených si dnes myslí, že oživení poptávky bude s velkou pravděpodobností pouze velmi mírné. Kupující, kteří vyčkávají na další pokles cen, by neměli s pořízením nemovitosti příliš dlouho otálet. Někteří zástupci realitních kanceláří totiž vyhlížejí mírný růst jejich cen.

Ve druhé polovině roku 2023 zaznamenal český realitní trh pokračující oživení. Ceny nemovitostí se již stabilizovaly a úrokové sazby pokračovaly v pozvolném poklesu. Pokračujte čtením článku na téma Velký průzkum realitního trhu ve druhém pololetí roku 2023.

Za spolupráci při průzkumu jmenovitě děkujeme společnostem: Úvěrové Centrum Realty, DOMA realitní makléři, Reality Kuchtíčková.