1. Proč jste se rozhodl pro řešení s hyponamíru?

Původní cíl byl jen orientační průzkum trhu, ale vaše úrokové sazby byly tak atraktivní, že jsem se rozhodl s vámi pokračovat.

2. Jak hodnotíte sjednání hypotéky online formou (bez návštěvy pobočky bank a poradců)?

Hodnotím online proces velmi pozitivně. Jsem technicky zdatný, takže to pro mě byla ideální volba.

3. V čem jsme Vám dokázali nejvíce pomoct?

Nejcennější byla pro mě vaše role mediátora mezi všemi stranami a důkladné vysvětlení celého procesu.

4. Jak hodnotíte odbornost a informovanost specialisty, který se Vám věnoval v průběhu řešení hypotéky?

Odborná úroveň a komunikace specialistky byly na vysoké úrovni. Oceňuji ochotu a proaktivitu.

5. Co by pomohlo tomu, aby se Vám snáze používalo naše internetové hypoteční bankovnictví?

Jsem s bankovnictvím spokojen. Pokud by však existovala mobilní aplikace pro snadný upload dokumentů (včetně vyfocení dokumentů), bylo by to ideální.

6. Jaké informace Vám v průběhu procesu chyběly nebo nebyly dostatečně jasné?

Nenarazil jsem na žádné nejasnosti.

7. Napadá Vás něco, co můžeme zlepšit?

Jediná oblast ke zlepšení, kterou vidím, je nahrávání dokumentů, což jsem již zmínil.

8. Jak jste se dozvěděl o hyponamíru?

Našel jsem vás při googlení srovnávačů hypoték.

Nabídka sazeb nyní začíná od 5,99 % ročně. Pro získání této sazby je potřeba splnit podmínky: LTV do 80 %, fixace úroku na 3 až 5 let, aktivní používání běžného účtu v KB (při nesplnění této podmínky se úroková sazba zvyšuje o 0,5 % ročně), a uzavření životního pojištění u Komerční pojišťovny (snížení o 0,1 % ročně).

Další snížení sazby o 0,1 % ročně je možné při sjednání pojištění nemovitosti u Komerční pojišťovny a dodání certifikátu PENB A/B pro Hypotéku na udržitelné bydlení.

Bankovní rada České národní banky (ČNB) ve středu měla zasedání, na kterém projednala Zprávu o finanční stabilitě. Jejím účelem je zhodnotit zdraví našeho finančního systému a to, jak dokáže odolávat nepříznivým šokům. Jedním ze závěrů jednání je zpráva, která potěší všechny žadatele o hypotéku. Bankovní rada ČNB se rozhodla opět zmírnit pravidla pro poskytování hypoték, od ledna už se v praxi nebude využívat DTI, tedy limit maximální výše celkového dluhu vůči ročnímu příjmu žadatele.

Pravidlo DSTI rada zrušila už dříve

DTI není prvním pravidlem, které ČNB vypnula, už od července není vyžadováno uplatnění limitu výše splátek dluhu vůči čistému měsíčnímu příjmu žadatele, tedy DSTI. V platnosti tak zůstává pouze maximální poměr výše hypotečního úvěru vůči hodnotě zastavené nemovitosti, tedy LTV. V tomto případě nadále platí hodnota 80 %, u žadatelů mladších 36 let pak 90 %. Proč LTV i nadále zůstává v platnosti? Miroslav Majer, CEO hyponamiru.cz, pro to má následující vysvětlení.

„LTV, tedy poměr zadlužení vůči hodnotě nemovitosti zůstává na 80 %. Řekněme, že je to standard, na který jsou všichni zvyklí a funguje řadu let, a slouží k tomu, aby byly závazky vždy zajištěny, i kdyby přišla korekce cen nemovitostí. Nejhorší, co by se mohlo stát, je razantní pokles cen nemovitostí a navýšení úrokových sazeb, což by vedlo k nezajištěným financím, které banky poskytly a bylo by v ohrožení financování jako takové.“

Proč se limity dosud používaly?

Ještě nedávno platilo, že banky při žádosti posuzovaly všechny tři limity. LTV, DTI a DSTI, a to u nových úvěrů. V případě refinancování nebo pokračující hypotéky po skončení fixace, je využívaly jen tehdy, pokud došlo k navýšení původního úvěru.

Proč teď dochází ke změně? I na tuto otázku zná Miroslav Majer odpověď. „Limity se používaly k regulaci trhu jako takového, aby hypotéky v uvozovkách nebyly až tak dostupné při nižších sazbách a klienti se nepředlužili. Kdyby tyto regulace nebyly a v době raketového růstu cen nemovitostí by lidé brali levné úvěry v emocích, dnes by mohli mít reálné existenční problémy.“

Nadhodnocení bytů se začíná snižovat

Podle ČNB k tomu skutečně dochází, pro domácnosti s mediánovými příjmy jsou ale stále nadhodnoceny zhruba o 60 %, což vede k tomu, že domácnosti, které si vlastní bydlení pořizují pomocí hypotečního úvěru, jsou pořád vystaveny zvýšenému riziku nesplácení. Jen něco málo pod 10 % domácností může při současné výši úrokových sazeb se svými příjmy pořízení nemovitosti bezpečně financovat.

Co znamená v praxi vypnutí dalšího limitu?

„Limit DTI upravoval maximální možnou míru zadlužení člověka vůči jeho příjmům. Při kombinaci vypnutí DSTI a DTI tak banky dostávají volnou ruku a mohou se vrátit do situace, kde prokazování bonity nebude KO kritériem. ČNB si tímto tahem opět slibuje navýšení prodejů hypoték a volí tento krok před snížením REPO sazby. Reakce na vypnutí DSTI nebyla až tak citlivá, ovšem vypnutí obou parametrů může výrazně pomoci,“ říká Miroslav Majer.

Výchozí pozice bankovního sektoru je příznivá

Dalším závěrem, který z jednání vyplynul, je fakt, že náš finální sektor zůstává odolný a jako celek by plnil regulatorní kapitálové požadavky jak podle základního scénáře ekonomiky, tak podle hypoteticky

nepříznivého scénáře. Dopad druhého zmiňovaného by ale byl citelný, došlo by ke značnému nárůstu úvěrových selhání a silnému oslabení ziskovosti. To by v konečném důsledku vedlo k rozpuštění proticyklické kapitálové rezervy, která tvoří jakýsi polštář na horší časy. V něm banky teď musí mít 2 % z celkového objemu poskytnutých úvěrů.

Podle ČNB ale zatím k žádným zvýšeným úvěrovým ztrátám nedochází, výchozí pozice bankovního sektoru je příznivá. Sice dochází k mírnému zhoršování u úvěrů nefinančním podnikům a domácnostem, tuto situaci ale zatím ČNB jen monitoruje. Důvodem pro bedlivé sledování vývoje je i fakt, že v roce 2024 budou firmy a domácnosti čelit složitým ekonomickým podmínkám.

Nabídkové úrokové sazby hypoték se u českých bank neustále snižují. Pětileté fixace se aktuálně pohybují kolem 6 %. K poklesu sazeb přispívají nejen ceny zdrojů a opatrná cenová strategie některých bank, ale i zvýšené rizikové marže, které slouží bankám jako ochrana proti finančním ztrátám v situacích, kdy klienti ukončí hypotéku před vypršením doby fixace.

Tříleté fixace jsou sice mírně dražší (6,25 %), ale v současné ekonomické situaci zůstávají u klientů nejžádanější. Sedmileté fixace naopak zaznamenávají malý vzestup na 6,31 %.

Zákonná novela, která upravuje podmínky ukončení fixace a stanovuje maximální sankci na 1 % nesplacené jistiny, usnadní klientům přechod k jiným bankám i při malém poklesu sazeb.

Je načase smířit se s tím, že státem vyplácený důchod nebude stačit na pokrytí všech životních výdajů. Chudobou ve stáří mohou být v budoucnu ohroženi především dnešní třicátníci. Nejenže budou odcházet do penze o několik let později než jejich rodiče a prarodiče, ale také si musí na stáří připravit dostatečnou finanční rezervu. Odborníci doporučují spořit na důchod v dnešních cenách alespoň dva miliony korun.

„Důchodové spoření je běh na dlouhou trať, na které je hlavním nepřítelem inflace. Kdo s ní chce alespoň udržet krok, musí peníze nejen odkládat, ale také zhodnocovat. Možností kam investovat je celá řada od penzijních a klasických podílových fondů přes akcie, dluhopisy až po nemovitosti. Důležitá je nejen strategie důchodového plánování, ale také vytrvalost. Dlouhodobé investice totiž přinášejí nejzajímavější zhodnocení,“ vysvětluje Miroslav Majer, CEO fintech starupu hyponamíru.cz.

Penze a důchodový věk

Důchodová reforma z roku 2023 přináší řadu významných změn. Jednou z nich je postupné zvyšování věkové hranice pro odchod do důchodu. V současné době je věk pro odchod do řádného starobního důchodu 65 let (pozn. u lidí narozených po roce 1971). Úprava věku odchodu do důchodu nad tuto hranici se od roku 2031 dotkne osob narozených po roce 1965.

Důchodový věk se bude zvyšovat postupně a vycházet se bude z údajů Českého statistického úřadu o střední délce života v 50 letech. Důchodový věk se stanoví vždy pro osoby, které v daném roce dosáhnou 50 let.

Hlavním důvodem zvyšování věkové hranice pro odchod do důchodu je prodlužující se doba strávená v penzi. Dnešní senioři se dožívají vyššího věku a jsou v důchodu víc než 22 let. Doba strávená v důchodu by i u budoucí generace penzistů měla být přibližně 21,5 let.

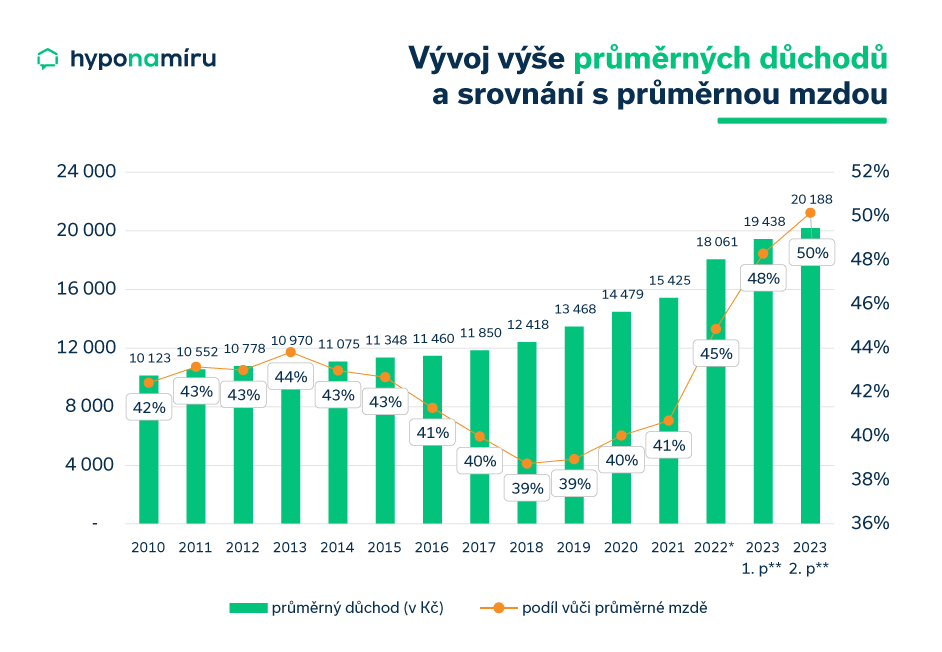

Výše průměrného důchodu

V září 2023 byla průměrná výše starobního důchodu 20 254 korun. I když výše důchodu dlouhodobě roste, v současnosti dosahuje necelé poloviny průměrné mzdy. V příštích letech se bude poměr průměrného důchodu vůči průměrné mzdě snižovat. Historicky tento poměr dosahoval přibližně 41 %.

Vyplácené starobní důchody tedy budou ve srovnání s průměrnou mzdou klesat. Odchod do penze bude spojen s výrazným poklesem disponibilního příjmu.

Finanční plán je nutností

Finanční plán zahrnuje krátkodobé, střednědobé i dlouhodobé finanční cíle. Jeho nedílnou součástí by mělo být i důchodové plánování. Správně nastavený důchodový plán vám pomůže zajistit si finanční nezávislost v penzi. Pokud si vytvoříte dostatečně vysokou finanční rezervu, můžete si dovolit odejít do důchodu i o několik let dříve.

Investice do důchodu jsou vždy dlouhodobé a je nutné tomu přizpůsobit výběr vhodných investičních nástrojů. Pokud si začnete odkládat peníze stranou například už od 25 let věku a do důchodu budete odcházet v 68 letech, máte na přípravu dlouhých 43 let. Miroslav Majer k tomu dodává: „Důchodový plán by měl zohledňovat různé životní etapy. V mladém věku je třeba počítat například s vyššími výdaji na zajištění vlastního bydlení či s poklesem rodinného příjmu po odchodu manželky na mateřskou dovolenou. Naopak ve středním věku již mají mnozí lidé splacenou hypotéku, děti se již osamostatnily a zbývá více peněz na spoření na stáří.“

Kdy začít plánovat svůj důchod?

S důchodovým spořením začněte co nejdříve. Ideálně hned po nástupu do prvního zaměstnání. Pokud totiž spoříte od mládí, stáčí vám odkládat stranou nízké částky. Začít můžete například od 500 korun měsíčně a částku postupem let průběžně navyšovat.

Peníze určené na důchod se vyplatí vést odděleně. Předejdete tak situaci, kdy peníze na penzi využijete k jinému účelu.

Kolik peněz potřebuji na důchod

Konkrétní výše finanční rezervy na stáří je individuální. Peníze v důchodu vám musí vystačit především na pokrytí všech nezbytných výdajů. Sem patří například platby za bydlení, jídlo, ošacení či léky. Počítat je třeba i se zbytnými výdaji. Rozpočet pro důchod může tedy obsahovat například položky jako jsou výdaje na cestování, návštěvu divadel nebo třeba drobné opravy v domácnosti.

Spočítejte si dopředu, jaké budou vaše očekávané výdaje a nezapomeňte připočítat i určitou rezervu. Peníze vlivem inflace ztrácejí na hodnotě, a proto je třeba zohlednit i výši očekávané inflace.

Výhody důchodového plánování

- Zajištění dostatečné finanční rezervy

- Možnost dřívějšího odchodu do penze

- Široká nabídka spořicích a investičních produktů

- Státní podpora u vybraných investičních produktů

- Možnost sestavení individuálního důchodového plánu

Nevýhody důchodového plánování

- Plány může ohrozit změna finanční či rodinné situace

- Riziko nízkého výnosu nebo ztráty při nevhodné investici

- Plán je nutné pravidelně aktualizovat

- K dodržení stanoveného plánu je nutné mít dostatečnou výdrž

Do čeho investovat?

V současné době máte na výběr z mnoha spořicích a investičních nástrojů. Ty se liší především mírou očekávaného výnosu, rizikovosti a likviditou. Některé z nástrojů jsou podporovány státem formou příspěvku nebo daňového odpočtu.

Při investování je důležité diverzifikovat, tedy rozkládat spravované finanční prostředky do více investičních aktiv. Důchodové portfolio by mělo obsahovat mix různých investic a aktiv. Jejich zastoupení v portfoliu (váha) je zcela individuální a odvíjí se především od vašeho vztahu k riziku a zamýšlené době investice.

Investiční horizont

Pokud máte před sebou velmi dlouhý investiční horizont, nemusíte se obávat zařadit do svého portfolia volatilnější investice jakou jsou akcie, podílové listy akciových fondů či ETF. I když jejich cena v čase kolísá, z dlouhodobého pohledu přinášejí nejvyšší průměrné roční zhodnocení.

S věkem by měly v portfoliu získávat vyšší váhu konzervativnější investice s pevně daným výnosem. Mezi ně patří především kvalitní dluhopisy. Krátce před odchodem do penze již nejsou žádoucí výraznější výkyvy hodnoty důchodového portfolia a peníze je vhodné držet například na termínovaných vkladech či spořicích účtech.

Nyní si stručně popíšeme hlavní charakteristiky u několika základních spořicích a investičních produktů.

Spořicí účty

Spořicí účty slouží především k uložení finančních prostředků, které plánujete v blízké době využít. I když nabízejí pouze nízké zhodnocení, jejich výhodou je především bezpečnost. Vklady u bank a družstevních záložen jsou totiž ze zákona pojištěny až do výše ekvivalentu 100 000 EUR. Peníze uložené na spořicím účtu je možné kdykoliv a bez poplatku vybrat.

Termínované vklady

Termínované vklady jsou vhodné k uložení peněz, které nebudete v následujících měsících či několika příštích letech potřebovat. Termínované vklady přináší vyšší zhodnocení než spořicí účty. Jejich nevýhodou ovšem je, že se po určitou dobu zavážete peníze nevybírat (např. půl roku, jeden či dva roky). Pokud se rozhodnete peníze vybrat před vypršení sjednaného termínu, počítejte s poplatkem. Stejně jako na spořicích účtech jsou i vklady na termínovaných účtech ze zákona pojištěny.

Dluhopisové investice

Dluhopis je cenný papír, který zavazuje emitenta (pozn. společnost nebo stát, který dluhopis vydává) vyplatit vám v určitém termínu zpět vámi investovanou částku a k tomu pravidelně vyplácet pevně daný úrok.

Nejbezpečnější jsou státní dluhopisy, které ovšem nenabízí příliš vysoké zhodnocení. Vyšší pevný výnos přináší kvalitní korporátní dluhopisy. Emitenty těchto cenných papíru jsou například banky či zavedené nadnárodní společnosti. Pro drobné investory jsou dluhopisy nejsnáze dostupné skrze dluhopisové podílové fondy.

V posledních letech jsou v Česku hojně nabízeny i dluhopisy menších firem. U nich je nutné správně vyhodnotit rizikovost. V některých případech je totiž vydávají i neznámé firmy bez delší historie nebo jsou prostřednictvím těchto dluhopisů financovány rizikovější podnikatelské projekty.

Penzijní fondy

V současné době se můžete zapojit do takzvaného doplňkového penzijního spoření. Jedná se o státem podporovanou formu spoření na stáří. Podle výše vkladu je vyplácen určitý státní příspěvek a při splnění podmínek je možné získat i daňovou úlevu v podobě daňového odpočtu. Přehledné informace o doplňkovém penzijním spoření nabízí stránky Asociace penzijních společností ČR.

Investice do účastnických fondů nabízí 9 penzijních společností. Seznam penzijních fondů je dostupný na stránkách ČNB.

Podílové fondy

Podílové fondy jsou určeny pro drobné investory. Jejich hlavní výhodou je možnost pravidelné investice od několika stokorun a také profesionální správa portfolia. K dispozici jsou různé typy fondů. Vybírat můžete například z mnoha fondů peněžního trhu, akciových, dluhopisových či smíšených fondů.

Akcie

Akcie je cenný papír, který představuje vlastnický podíl na určité společnosti. Jejich cena se odvíjí od aktuální nabídky a poptávky na burze. Přes brokera můžete investovat například do akcí světových firem jako je Apple, Coca-Cola, Amazon a řada dalších. Češi s oblibou investují i do tuzemských firem jako je například energetická společnost ČEZ.

Akcií jsou na burzách tisíce a pro drobné investory bez hlubších zkušeností je správný výběr poměrně komplikovaný. Nevýhodu také je, že k investici je zapotřebí vyšší kapitál.

ETF

Alternativou k podílovým fondům jsou burzovně obchodované fondy (pozn. jsou označovány zkratkou ETF, odvozenou z anglického označení Exchange Traded Fund). Jejich popularita v Česku v posledních letech roste, a to zejména u mladší generace investorů.

ETF se obchodují na světových burzách stejně jako akcie. Cílem ETF je co nejpřesněji kopírovat vývoj určitého indexu (např. S&P 500 – akciový index 500 největších na burze obchodovaných firem v USA). ETF se mohou zaměřovat například na investice do dluhopisů, akcií či vybraných komodit.

Nemovitosti

Peníze je možné zhodnocovat i v rámci nemovitostních investic. Ceny bytů, rodinných domů i pozemků v Česku dlouhodobě rostou nad inflaci. Kromě zisku z rozdílu mezi kupní a prodejní cenou generují nemovitosti i pravidelný výnos ve formě nájmu. Pro mnohé se staly investice do nemovitostí zajímavým nástrojem spoření na důchod.

Kromě přímého nákupu vlastní nemovitosti je možné investovat i do různých nemovitostních fondů. Ty obsahují mix různých typů nemovitostí a zpravidla investují i v rámci různých zemí světa.

Neváhejte oslovit investiční poradce

Existuje více cest, jak dosáhnout finanční nezávislosti. V současné době se také nabízí nepřeberné množství možností pro zhodnocení vlastních úspor. Akcie, dluhopisy, penzijní a podílové fondy, ETF, komodity, kryptoměny, nemovitosti…

Pro běžného člověka je výběr vhodných investic a jejich následná správa časově náročná a také příliš komplikovaná. Proto je vhodné využít služeb zkušeného investičního poradce, který je schopen profesionálně spravovat vaše důchodové investice.

Skupina ČSOB, včetně Hypoteční banky, oznámila změny v úrokových sazbách pro účelové hypoteční úvěry, platné od 13. října 2023. Pro jednoleté a tříleté fixace dochází ke snížení úrokových sazeb o 0,1 % ročně, zatímco pro sedmileté a desetileté fixace se úrokové sazby zvyšují o 0,2 % ročně.

Banka nyní nabízí sazby začínající na 6,14 % ročně. Pro získání této sazby je nutné splnit několik podmínek, jako je LTV maximálně 70 % pro tříletou fixaci (pro hypotéky s LTV mezi 70-80 % je začáteční sazba 6,29 % ročně), automatické splácení z účtu ČSOB nebo Poštovní spořitelny s aktivním využíváním účtu (tři platby kartou měsíčně a minimálně jedno použití aplikace ČSOB Smart každé tři měsíce), a sjednání úvěrového nebo životního pojištění u ČSOB Pojišťovny. Při nesplnění těchto podmínek dojde ke zvýšení sazeb o 0,3 procentního bodu (v případě neaktivního účtu) nebo o 0,2 procentního bodu (v případě nezajištění životního pojištění).

Vývoj úrokových sazeb hypoték v závěru roku 2023

Do konce roku 2023 se úrokové sazby u nově poskytnutých hypotečních úvěrů již nijak zásadně měnit nebudou. Centrální banka totiž drží základní sazby stále velmi vysoko. Dvoutýdenní repo sazba je již od června 2022 na úrovni 7 %. Banky poskytující hypotéky zatím nemají prostor pro výraznější snižování sazeb.

V roce 2024 se sazby podrží pod 5% hranicí

Pro vývoj úrokových sazeb hypotečních úvěrů v prvním čtvrtletí roku 2024 bude rozhodující výsledek prosincového a únorového zasedání České národní banky. Většina analytiků v tuto chvíli očekává velmi opatrné snižování základních úrokových sazeb. V podobném trendu se budou pohybovat i nabídkové sazby nových hypoték.

Z hlediska výše sazeb může být mnohem atraktivnější druhá polovina roku 2024. V tuto dobu by se mohly úrokové sazby u hypoték stabilně držet pod hranicí 5 %. Pokud dojde k naplnění tohoto očekávání, lze čekat i výraznější oživení na realitním trhu.