Kupovat nebo stavět? Co se aktuálně vyplatí

Předschválená hypotéka do 24 hodin online z pohodlí domova.

Úrok od

4,69 %

Ceny rodinných domů již několik měsíců klesají. Přišel správný čas na koupi rodinného domu nebo je výhodnější si postavit nový od základu?

Datum vydání: 07.02.2023 | Poslední aktualizace: 09.12.2025 | Roman Müller | 5 minut k přečtení

Po několika letech růstu začaly ceny rodinných domů klesat. Zejména starší nemovitosti jsou v meziročním srovnání levnější až o desítky procent. Cenu si navzdory stávající slabé poptávce stále drží novostavby. I u nich ovšem není v budoucnu vyloučen mírný cenový pokles. Záležet bude především na vývoji poptávky.

Vyplatí se nyní koupit již postavený rodinný dům nebo je výhodnější jít cestou vlastní výstavby? „Jednoznačná odpověď myslím neexistuje. Každý má totiž jiné preference a při rozhodování většinou nebývá jediným kritériem cena nemovitosti. Kdo například potřebuje rychle vyřešit vlastní bydlení, obvykle dá přednost koupi domu. Pokud si chce rodina naopak postavit atypický dům podle vlastních představ, zvolí si pravděpodobně výstavbu od základu. Při rozhodování mezi koupí a výstavbou domu je třeba zvážit všechna pro a proti možných variant,“ doporučuje Miroslav Majer, CEO fintech startupu hyponamiru.cz.

Koupě novostavby

Nejrychlejší a nejjednodušší cestou k vlastnímu bydlení je koupě dokončené novostavby rodinného domu. Nejširší výběr domů k brzkému nastěhování nabízí probíhající developerské projekty. Kdo chce bydlet rychle, musí počítat s vyšší cenou.

Pořízení novostavby rodinného domu totiž není zejména v Praze, Brně a dalších větších městech a jejich blízkém okolí levnou záležitostí. Například v okruhu 20 kilometrů od Brna se dnes ceny novostaveb nejčastěji pohybují v rozmezí od 13 do 17 milionů korun.

Cena se odvíjí od zvolené lokality, velikosti domu a přilehlého pozemku, použitých stavebních materiálů i úrovně vnitřního vybavení. Developeři mohou nabízet jak dokončené rodinné domy k okamžitému nastěhování, tak i domy ve fázi hrubé stavby.

Někteří developeři lákají zájemce o vlastní bydlení na hypotéku s velmi výhodnou úrokovou sazbou. Zjistěte, zda se jedná o seriózní nabídku nebo marketingový tah.

Vyjednávejte o ceně

Zdražení hypoték vedlo k výraznému poklesu poptávky po nemovitostech. Kupující se zajištěným financováním jsou nyní ve výhodě a mohou se pokusit vyjednat slevu. Někteří developeři se sami snaží rozhýbat trh tím, že vám v ceně novostavby dodají také například kuchyňskou linku nebo jiné vybavení domu.

Miroslav Majer k tomu dodává: „U některých developerů se můžete setkat s kompenzací splátky hypotéky. Například po dobu několika let vám mohou doplácet rozdíl mezi měsíční splátkou hypotéky s aktuální tržní úrokovou sazbou a splátkou s vypočtenou akční sazbou 2,99 procenta. V tomto případě se vyplatí počítat, protože nabídka v podobě kuchyně „zdarma“ může být ve výsledku výhodnější. Důležité je sledovat i další parametry a podmínky hypotéky. Nechte si proto vypracovat nezávislé srovnání nabídek hypoték od více bank.“

TIP

Víte, že hypotékou je možné financovat jak koupi rozestavěné nemovitosti, tak i výdaje na její dokončení?

Koupě staršího rodinného domu

Starší rodinné domy jsou oproti novostavbám finančně dostupnější. Při výběru je vždy nutné řádně posoudit její současný technický stav a odhadnout náklady na plánované opravy. Zejména domy z první poloviny minulého století již většinou neodpovídají dnešním standardům, a navíc bývá jejich užívání energeticky náročné. Uvažujete o koupi domu? Chystáte se na prohlídku vyhlédnuté nemovitosti? Poradíme vám, na co všechno se ptát při koupi domu.

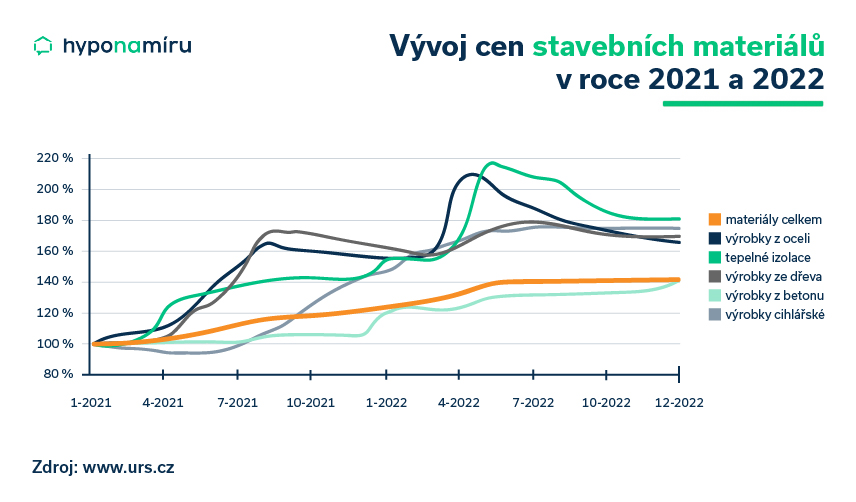

Po vlně zdražování materiálů a stavebních prací v uplynulých dvou letech jsou dnes rekonstrukce a opravy finančně velmi náročné. Dopředu si tedy spočítejte, kolik bude stát například nová hydroizolace a zateplení celého domu, výměna oken a dveří, výměna elektroinstalace, rozvodů vody, stavební úpravy v interiéru nebo kompletní rekonstrukce koupelny.

Do roku 2021 se podle monitoringu společnosti ÚRS CZ meziročně měnily ceny stavebních materiálů pouze v řádu jednotek procent. V letech 2021 a 2022 přišlo mimořádné zdražování a ceny některých stavebních materiálů se měnily i o desítky procent během jednoho měsíce. Od začátku roku 2021 do konce roku 2022 vzrostly ceny stavebních materiálů v průměru o více než 40 procent.

„K požadované kupní ceně staršího domu připočítejte veškeré výdaje spojené s jeho rekonstrukcí. Počítejte s tím, že hodnota domu se po rekonstrukci nezvýší o celou částku vloženou do oprav. Na to je třeba myslet zejména v případě, kdy plánujete využít hypotéku. Pokud vyjde rekonstrukce například na 2,4 milionu korun, banka může počítat se zhodnocením jen o dva miliony,“ upozorňuje Miroslav Majer.

TIP

Sledujete vývoj ceny nemovitosti. V roce 2023 je očekáván pokles cen nemovitostí. Ceny starších rodinných domů mohou klesnout v průběhu roku o 5 až 10 procent.

Jak financovat rekonstrukci domu

Rekonstrukci domu je možné financovat hypotékou nebo úvěrem od stavební spořitelny. Výhodou druhé možnosti je, že až do určité částky není vyžadována zástava nemovitosti. Například od Buřinky můžete získat nezajištěný úvěr na rekonstrukci až do výše 2,5 milionu korun. Doba splatnosti úvěru je až 25 let. Oproti hypotéce je třeba počítat s vyšší úrokovou sazbou.

Pomocí úvěru ze stavebního spoření je možné financovat také pořízení fotovoltaiky na střechu domu nebo tepelného čerpadla. Podrobně se tomuto tématu věnuje článek Jak financovat pořízení fotovoltaiky a tepelného čerpadla.

Kdy uvažovat o demolici domu

Rekonstrukce staršího rodinného domu se nemusí v některých případech finančně vyplatit. Demolice a následná výstavba nového domu je obvykle ekonomicky výhodnější, pokud jsou ve špatném technickém stavu základy stavby, nosné zdi nebo pokud plánujete výrazně změnit dispozici domu.

Při prohlídce rodinného domu se zajímejte také o použité stavební materiály. Staré vesnické domy mohou být postaveny nejen z pálených, ale také nepálených cihel (pozn. nazývají se také jako vepřovice). Jejich nevýhodou je, že nejsou odolné vůči působení vody. Pokud dojde k jejich namočení, velmi rychle ztrácí pevnost.

Výstavba domu od základů

Jednou z hlavních výhod výstavby nového rodinného domu je možnost realizace vlastních představ o bydlení. Vybrat si můžete buď z nabídky projektů typový dům, nebo si nechat zpracovat vlastní architektonický návrh a projektovou dokumentaci.

Při návrhu nového domu je nutné zohlednit nejen dispozici stavebního pozemku, ale také respektovat aktuální územní plán. V tomto dokumentu je především popsáno, co se v dané lokalitě smí stavět. Zjistíte z něj také, zda se pozemek nenachází v ochranném pásmu, jak velkou část pozemku je možné zastavět, jak daleko od hranice pozemku můžete stavět nebo jak je řešeno napojení na inženýrské sítě.

Pokud se nehodláte zabývat tím, jak postavit dům, svěřte tuto odbornou činnost zavedené stavební firmě. Najdou se však i tací, kteří neváhají stavět svépomocí. I když stavba domu bude trvat déle, jeho pořízení obvykle vyjde levněji.

Chystáte se stavět dům? Tento návod vás provede celým procesem od výběru pozemku až po kolaudaci, včetně cen, tipů a dotací.

Financování stavby domu

Jak financovat výstavbu domu? V úvahu přichází více možností. Stavět můžete z vlastních úspor nebo také s pomocí úvěru. „Většina Čechů využívá kombinaci vlastních zdrojů a hypotečního úvěru. Při výběru hypotéky na výstavbu nemovitosti se zajímejte o možnosti průběžného čerpání finančních prostředků. Důležité je také správně odhadnout výši hypotéky. Ceny stavebních materiálů i práce v posledních dvou letech výrazně rostly a případné cenové výkyvy nejsou vyloučeny ani v budoucnu. Dejte si proto záležet na přípravě položkového rozpočtu stavby,“ dodává Miroslav Majer.

Roman Müller

Redaktor

Roman Müller je obsahový specialista se zaměřením na finanční trh, především hypotéky. V oboru se pohybuje už řadu let a tak ví, co vás zajímá.

Online sjednání hypotéky

Podpora online hypotečního specialisty

Zvýhodněné podmínky

Přehledné hypoteční bankovnictví

Nepřehlédněte

Recenze - hypoteční specialista: Jan Pavlík, klient: Jan M.

Zvažujete hypotéku a vybíráte si vhodného partnera? Hypoteční specialista Jan Pavlík získal další skvělou recenzi a s financováním vašeho bydlení rád pomůže i vám.

Jan Pavlík | aktualizováno: 30.06.2026

2 minuty k přečtení

Vývoj inflace v ČR 2021 - 2026

Inflace je ostře sledovaným ekonomickým ukazatelem. V letech 2022 a 2023 vzrostly spotřebitelské ceny v Česku kumulativně o zhruba 27 %, což patří k nejvyšším nárůstům za poslední dekády. Inflační…

Daniela Opletalová | aktualizováno: 29.06.2026

7 minut k přečtení

Vývoj úrokových sazeb hypoték 2020 - 2026

Výše úrokové sazby je klíčovým parametrem při výběru hypotéky. Přečtěte si, co vše ovlivňuje její výši a jak se sazby vyvíjely v minulosti.

Roman Müller | aktualizováno: 29.06.2026

9 minut k přečtení

Vývoj cen nemovitostí v ČR v letech 2020-2026

Kupujete nemovitost, potřebujete znát cenu, za jakou můžete aktuálně prodat svou nemovitost, nebo si chcete spočítat, o kolik vzrostla její hodnota? Připravili jsme pro vás přehledný souhrn vývoje cen nemovitostí…

Roman Müller | aktualizováno: 26.06.2026

7 minut k přečtení