Obsah článku

- Investiční byt výnos

- Rozdíl mezi hrubým a čistým výnosem investiční nemovitosti

- Jak zvýšit výnos z investičního bytu – tipy

- Investiční byt – očekávaný růst ceny v příštích letech

- Výpočet návratnosti bytu k pronájmu krok za krokem

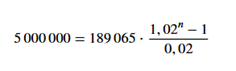

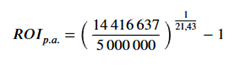

- Výpočet průměrného ročního zhodnocení

- Jak započítat opotřebení bytu při výpočtu výnosu

- Jak počítat s neobsazeností bytu při investici

- Jaká je přiměřená doba návratnosti investičního bytu

- Výnos investičního bytu vs. jiné investice (akcie, fondy)

- Investiční byt financovaný hypotékou a výnos

- Jaká rizika má investice do bytu k pronájmu