Obsah článku

- Nízký úrok hypotéky jako lákadlo, které může klamat

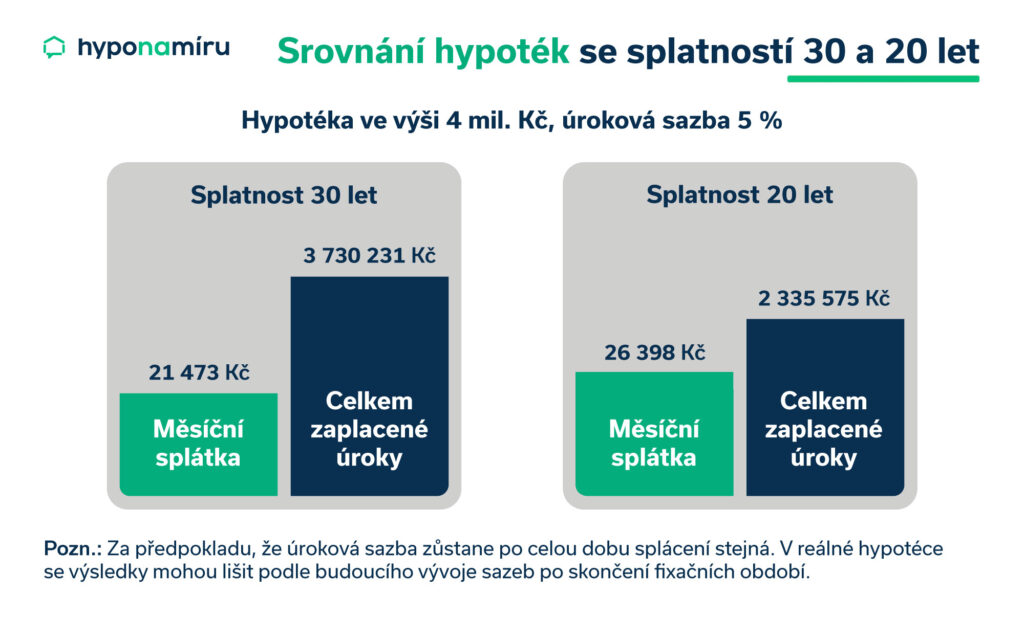

- Proč je přeplacení hypotékytak vysoké

- Jak funguje anuitní splácení hypotéky

- Co má větší vliv na hypotéku: úrok nebo doba splácení

- Kdy se vyplatí kratší splatnost hypotéky

- Jak snížit přeplacení hypotéky

- Investice jako alternativa k předčasnému splacení hypotéky

- Co sledovat kromě úroku u hypotéky

- Staňte se pány své hypotéky