Hypotéka ze stavebního spoření: Překlenovací vs. řádný úvěr

Předschválená hypotéka do 24 hodin online z pohodlí domova.

Úrok od

4,09 %

Stavební spoření má i po letech silnou základnu příznivců. Umožňuje pravidelně spořit na bydlení, čerpat státní podporu a využít výhodný úvěr.

Poslední aktualizace: 25.06.2025 | Roman Müller | 5 minut k přečtení

Co si z článku odnést:

- Hypotéka je nejčastější formou financování bydlení v Česku, ale existují i alternativy jako stavební spoření.

- Stavební spoření je státem podporovaný způsob spoření, který umožňuje získat úvěr na bydlení (řádný či překlenovací) nebo peníze vybrat po skončení smlouvy.

- V České republice působí pět stavebních spořitelen, které nabízejí různé produkty a podmínky.

- Stavební spoření má dvě fáze: spořicí a úvěrovou, přičemž pro získání řádného úvěru je třeba splnit určité podmínky.

- Státní podpora činí 5 % z ročního vkladu, maximálně 1 000 Kč, takže k jejímu plnému využití je třeba vložit 20 000 Kč ročně a spořit alespoň šest let.

- Řádný úvěr ze stavebního spoření lze získat po minimálně 2 letech spoření, naspoření části cílové částky a dosažení hodnotícího čísla.

- Pokud nejsou splněny podmínky pro řádný úvěr, lze využít překlenovací úvěr, který má vyšší úrok a splácí se nejprve pouze úrok.

- Úvěr ze stavebního spoření lze využít výhradně na bytové potřeby, například koupi bytu, rekonstrukci či ekologická řešení.

- Výhodnost stavebního spoření ovlivňují poplatky, jako je poplatek za uzavření smlouvy, vedení účtu či zaslání výpisů.

Ceny nemovitostí v Česku dlouhodobě rostou a pořízení vlastního bydlení je nákladné. Nejčastěji si lidé na byty, rodinné domy nebo stavební pozemky berou hypotéku. Banky jsou ochotny financovat až 90 % hodnoty nemovitosti a úvěr lze splácet i několik desítek let. Hypotéka však není jedinou cestou, jak si nové bydlení zajistit.

„Alternativou k hypotéce může být úvěr ze stavebního spoření. Do určité výše ho lze získat i bez zástavy nemovitosti. To je výhodné například při koupi družstevního bytu. Nezajištěné úvěry představují zajímavou volbu také v případě rekonstrukcí stávajícího bydlení. Umožňují provést i rozsáhlejší úpravy bez zatížení nemovitosti zástavním právem,“ říká Miroslav Majer, CEO fintech startupu Hyponamíru.cz.

Co je stavební spoření

Stavební spoření je státem podporovaná forma ukládání peněz na zajištění vlastního bydlení. Účastník spoření si díky němu může našetřit na pořízení či rekonstrukci nemovitosti nebo jiné potřeby. Pokud splní podmínky stanovené zákonem, získá k vlastním vkladům státní příspěvek.

V průběhu smlouvy může navíc požádat o úvěr. Pokud ho nevyužije, může si naspořené peníze po ukončení smlouvy vybrat a použít je na cokoliv. Stavební spoření mohou poskytovat pouze stavební spořitelny. V současnosti jich v České republice působí pět.

Stavební spořitelny v ČR:

- ČSOB Stavební spořitelna

- Modrá pyramida stavební spořitelna

- MONETA Stavební spořitelna

- Raiffeisen stavební spořitelna

- Stavební spořitelna České spořitelny

Stavební spoření v ČR

Stavební spoření je v České republice dostupné od roku 1993, kdy vstoupil v platnost zákon č. 96/1993 Sb. o stavebním spoření a státní podpoře stavebního spoření. Oblibu si rychle získalo díky kombinaci pravidelného ukládání peněz a možnosti získat výhodný úvěr na bydlení. Významnou roli hrála i státní podpora, která však v posledních letech postupně klesá a dnes už není tak atraktivní jako dříve. Přesto zůstává tato forma spoření velmi rozšířená. Podle údajů Ministerstva financí bylo ke konci roku 2024 evidováno téměř 2,7 milionu smluv.

Kdo si může sjednat stavební spoření

Stavební spoření si nejčastěji sjednávají fyzické osoby, například dospělí, senioři nebo rodiče pro své děti. Nárok na státní podporu mají občané České republiky, občané EU s povolením k pobytu a přiděleným rodným číslem nebo cizinci s trvalým pobytem a českým rodným číslem. Pro přiznání podpory je důležité, aby byly tyto podmínky splněny po celý kalendářní rok, případně po celou dobu trvání spoření.

Stavební spoření si mohou zřídit také právnické osoby, například firmy nebo družstva. Na státní podporu ale nemají nárok a spoření využívají spíše k financování konkrétních projektů spojených s bydlením.

Fáze spoření

Stavební spoření má dvě fáze. První z nich je spořicí. V této fázi si pravidelně ukládáte peníze na účet u stavební spořitelny. Vklady se úročí podle zvoleného tarifu a navíc k nim získáváte státní podporu.

Státní podpora stavební spoření 2025: Od roku 2024 činí podpora 5 % ročně z uložené částky, maximálně 1 000 Kč ročně. Abyste získali plnou státní podporu, je potřeba ročně uložit 20 000 Kč. Nárok na ni vzniká pouze při splnění minimální doby spoření, která je aktuálně šest let.

„Pokud neplánujete čerpat úvěr a stavební spoření využíváte pouze ke spoření, můžete si po ukončení smlouvy peníze vybrat. Tyto prostředky pak lze využít například při žádosti o hypotéku. Smlouvu o stavebním spoření mohou rodiče uzavřít i na děti a postupně jim tak budovat startovní částku do dospělosti,“ doplňuje Marek Pavlík, CEO portálu Hypotecnikalkulacka.cz.

Fáze úvěrová

Druhá fáze stavebního spoření je úvěrová. Jedná se o období, ve kterém splácíte řádný úvěr. Pro jeho získání je nutné splnit podmínky pro přidělení cílové částky. Řádný úvěr může být splácen i několik desítek let.

Podmínky přidělení řádného úvěru ze stavebka:

- Spořit minimálně 2 roky

- Naspořit určité minimální procento z cílové částky (obvykle 30–50 %)

- Dosáhnout hodnotícího čísla, které určí stavební spořitelna (pozn. zohledňuje délku spoření a výši naspořených peněz)

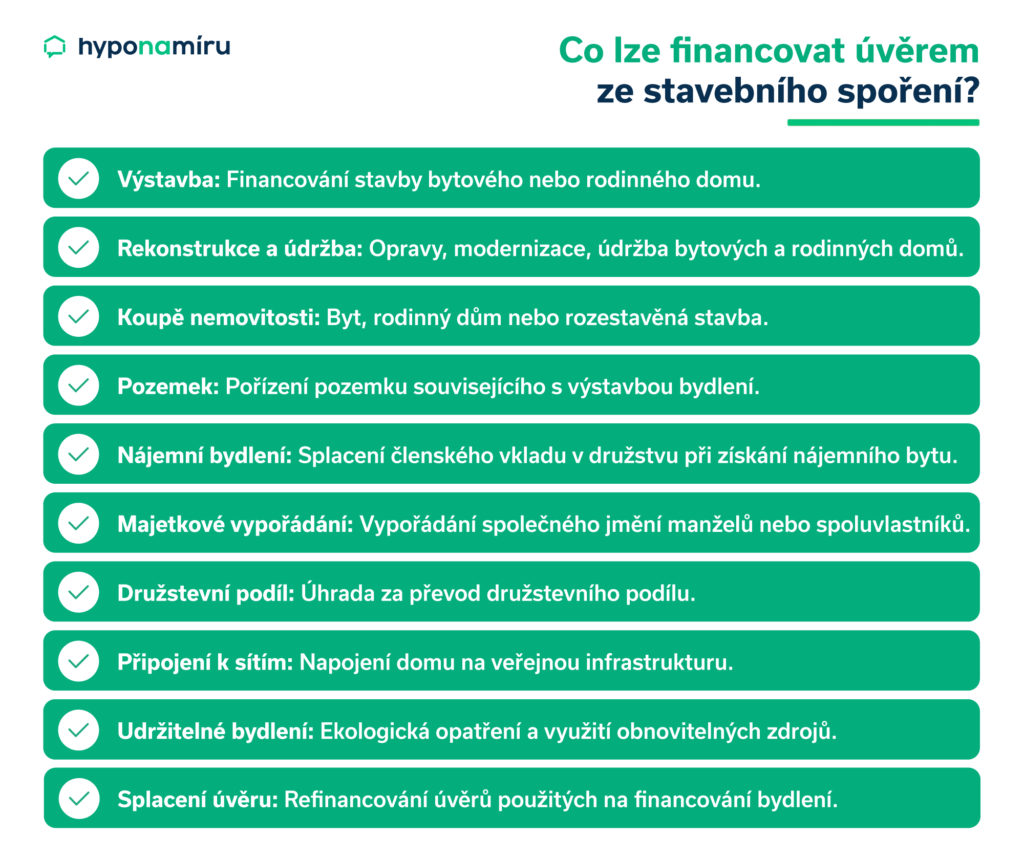

Teprve po splnění těchto tří podmínek můžete získat řádný úvěr ze stavebního spoření. Úvěr je možné čerpat pouze na financování bytových potřeb podle zákona o stavebním spoření (tzn. může se jednat například o úvěr ze stavebka na družstevní byt, úvěr ze stavebka pro rekonstrukci a podobně).

Pokud tyto podmínky nesplňujete, můžete využít překlenovací úvěr.

Podmínky překlenovacího úvěru

Překlenovací úvěr (meziúvěr) je úvěr, který stavební spořitelna poskytuje v případě, že ještě nejsou splněny podmínky pro řádný úvěr ze stavebního spoření. Lze ho čerpat ihned po uzavření smlouvy. Oproti řádnému úvěru má obvykle vyšší úrokovou sazbu. V této fázi se splácejí pouze úroky a zároveň pokračuje spoření. Jakmile jsou splněny podmínky pro řádný úvěr, překlenovací úvěr se automaticky převede a začne se splácet i jistina.

TIP

Při výběru vhodného financování se neváhejte obrátit na odborníky. Poradí vám například, jak získat úvěr ze stavebního spoření, vysvětlí rozdíl mezi řádným a překlenovacím úvěrem, představí podmínky překlenovacího úvěru nebo spočítá výhodnost jednotlivých variant financování.

Na co lze použít úvěr ze stavebního spoření

Peníze z úvěru musí být použity na řešení bytových potřeb dle zákona o stavebním spoření a státní podpoře stavebního spoření. Zákon přesně vymezuje, co tento pojem zahrnuje.

Při čerpání úvěru je nutné doložit, že jste peníze skutečně použili na některý z těchto účelů. Úvěr ze stavebního spoření tak nelze využít například na nákup automobilu, spotřební elektroniky nebo dovolenou.

Úvěry zajištěné i bez zajištění

Stavební spořitelny poskytují jak zajištěné, tak nezajištěné úvěry. Maximální částka úvěru bez zajištění nemovitostí se liší podle konkrétní stavební spořitelny i účelu využití úvěru.

Například ČSOB Stavební spořitelna aktuálně nabízí až 2,5 milionu Kč bez zajištění na rekonstrukci nebo koupi nemovitosti, až 3,5 milionu Kč na energeticky úsporná řešení a stejnou částku také na pořízení družstevního bytu. Vyšší úvěry už vyžadují zajištění nemovitostí.

Stavební spořitelna úroky

Ve smlouvě o stavebním spoření musí být uvedena úroková sazba jak pro vklady, tak i pro úvěr ze stavebního spoření. Rozdíl mezi těmito sazbami nesmí přesáhnout tři procentní body.

Úroková sazba u řádného úvěru je pevná po celou dobu splácení. Každá měsíční splátka zahrnuje úrok za dané období a část jistiny.

U překlenovacího úvěru může být sazba pevná po celou dobu, nebo si ji lze fixovat na určité období podobně jako u hypotéky.

TIP

Při výběru stavební spořitelny sledujte aktuální akční nabídky. Bonus v řádu několika tisíc korun můžete získat například za rychlé sjednání smlouvy nebo vyšší jednorázový vklad. Ušetřit lze také při aktivním využívání dalších finančních produktů a služeb.

Poplatky u stavebního spoření

U stavebního spoření je důležité počítat s několika poplatky, které mohou ovlivnit celkovou výhodnost smlouvy. Účtován může být například poplatek za uzavření smlouvy, který obvykle činí 1 % z cílové částky. Bývá stanovena i jeho maximální výše, a to podle podmínek konkrétní stavební spořitelny. Některé varianty stavebního spoření ale tento poplatek neobsahují a uzavření smlouvy je zdarma.

Další běžnou položkou je poplatek za vedení účtu. Ten se nejčastěji pohybuje mezi 300 a 360 Kč ročně. I zde však existují výjimky a některé spořitelny nabízejí vedení účtu bez poplatku.

Poplatek může být účtován i za výpis z účtu. Elektronické výpisy jsou zpravidla zdarma, zatímco tištěné výpisy zasílané poštou mohou stát až 150 Kč.

Výše uvedené poplatky se liší podle zvolené stavební spořitelny a konkrétní nabídky. Proto je důležité jednotlivé produkty porovnat nejen podle výše úrokové sazby, ale i podle skutečných nákladů spojených se spořením. V některých případech mohou poplatky výrazně snížit očekávaný výnos.

Roman Müller

Redaktor

Roman Müller je obsahový specialista se zaměřením na finanční trh, především hypotéky. V oboru se pohybuje už řadu let a tak ví, co vás zajímá.

Online sjednání hypotéky

Podpora online hypotečního specialisty

Zvýhodněné podmínky

Přehledné hypoteční bankovnictví

Nepřehlédněte

Prosíme o pozornost k aktuální situaci kolem hypotečních sazeb

Šéfredaktor | aktualizováno: 13.03.2026

2 minuty k přečtení

Jak funguje hypotéka bez nemovitosti

S koupí nemovitosti úzce souvisí způsob jejího financování. Největší výhodu mají kupující, kteří mají úvěr vyřešený předem. Zjistěte, co je hypotéka bez nemovitosti a jak funguje v praxi.

Roman Müller | aktualizováno: 11.03.2026

7 minut k přečtení

Jak a kdy refinancovat hypotéku

Končí vám fixace hypotéky? Poradíme, kdy je nejlepší čas na refinancování hypotéky, jak si vybrat výhodnější nabídku a ušetřit tisíce korun ročně.

Miroslav Majer | aktualizováno: 10.03.2026

5 minut k přečtení

hypotalks #07: Jak na synergii hypotečního a realitního specialisty?

Přinášíme jedinečný podcast se skvělými hosty zaměřený na témata bydlení, investic do nemovitostí, financování a mnoho dalšího, kterým vás bude provázet Jan Klusák. Hlavní téma dílu: Jak na synergii hypotečního…

Daniela Opletalová | aktualizováno: 04.03.2026

2 minuty k přečtení

Vývoj úrokových sazeb hypoték 2020 - 2026

Výše úrokové sazby je klíčovým parametrem při výběru hypotéky. Přečtěte si, co vše ovlivňuje její výši a jak se sazby vyvíjely v minulosti.

Roman Müller | aktualizováno: 02.03.2026

9 minut k přečtení